Голуб Александр / ЛР_2 / ЛР3

.docМИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИИ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

ИНСТИТУТ ИНФОРМАЦИОННЫХ СИСТЕМ УПРАВЛЕНИЯ

Лабораторная работа №2

по дисциплине

ПРОГНОЗИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Студента: Голуба А.А.

Специальность: Математические методы и исследование операций в экономике

Курс: IV

Группа: I

Преподаватель: Писарева О.М.

Москва 2001

НАЧАЛЬНЫЕ ДАННЫЕ

Месяц |

1961 |

1962 |

1963 |

1964 |

1965 |

|

Январь |

173 |

163 |

150 |

218 |

349 |

|

Февраль |

180 |

162 |

151 |

223 |

391 |

|

Март |

182 |

167 |

154 |

224 |

396 |

|

Апрель |

185 |

167 |

154 |

227 |

353 |

|

Май |

184 |

165 |

167 |

244 |

303 |

|

Июнь |

179 |

159 |

179 |

271 |

279 |

|

Июль |

179 |

148 |

179 |

271 |

272 |

|

Август |

179 |

141 |

185 |

301 |

272 |

|

Сентябрь |

177 |

143 |

184 |

308 |

289 |

|

Октябрь |

173 |

146 |

192 |

332 |

307 |

|

Ноябрь |

167 |

150 |

191 |

366 |

300 |

|

Декабрь |

167 |

153 |

205 |

385 |

301 |

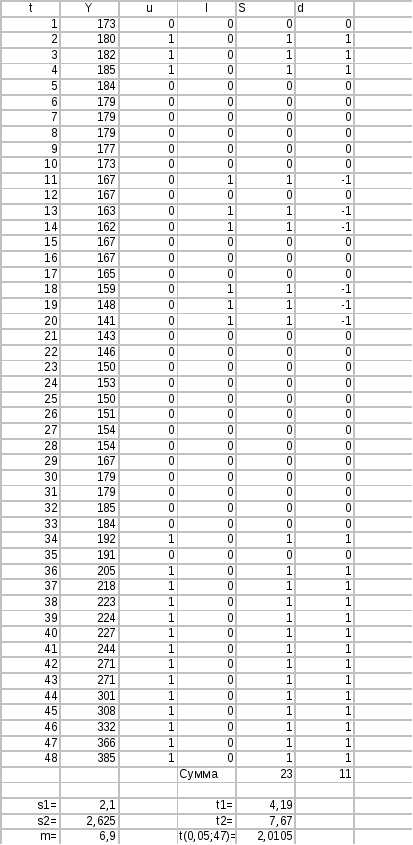

ПРОВЕРКА ГИПОТЕЗЫ О НАЛИЧИИ ТРЕНДА МЕТОДОМ ФОСТЕРА-СТЮАРТА

Исследования показали, что тенденция существует, т.к. t1 и t2 больше t.

ПОСТРОЕНИЕ ТРЕНДА

После проверки оказалось, что ни одна «простая» модель не описывает тенденции, но это достаточно успешно получается у полиномиальных функций.

|

Модель |

R2 |

Коэф. Тейла |

|

Col_2=219,658-8,269*Col_1+0,227*Col_12 |

93,41 |

0,69 |

|

Col_2=180,334+0,892*Col_1-0,236*Col_12+0,006*Col_13 |

98,63 |

0,72 |

|

Col_2=180,82+0,709*Col_1-0,219*Col_12+0,0058*Col_13+0,000005*Col_14 |

98,63 |

0,47 |

Из расчетов, которые показаны в таблице видно, что наилучшей моделью является полином 2 степени (т.е. модель расположенная в 1 строке таблицы), перестроим ее для 60 данных и построим доверительные интервалы для параметров.

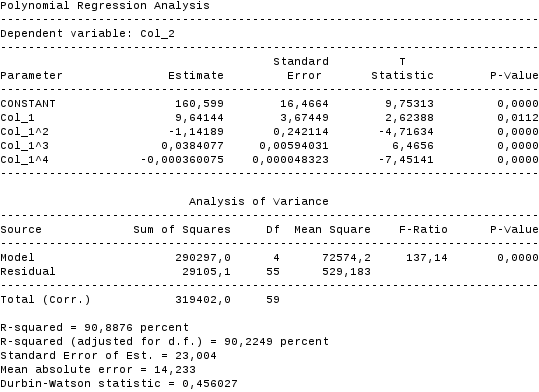

Col_2=160,6 + 9,641*Сol_1 - 1,142*Col_12 + 0,038Col_13 - 0,00036*Col_14

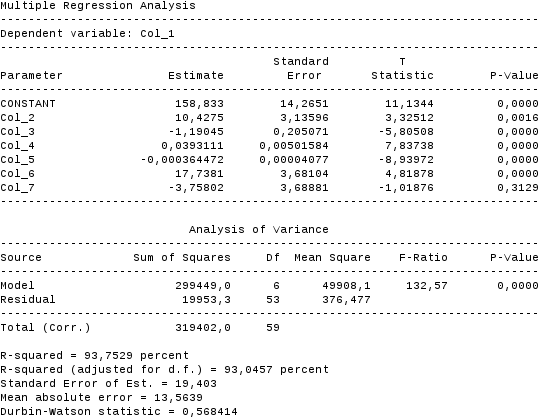

Из дисперсионного анализа (Приложение 1) видно,

127,82 < a < 193,38

2,34 < b < 16,94

0,66 < c < 1,62

0,026 < d < 0,05

0,00026 < e < 0,00046

при t(0,05; 55)=1,99

ОПРЕДЕЛЕНИЕ ДЛИНЫ ПЕРИОДА

Попробуем (для полученных остатков) построить циклический тренд, который в общем виде можно представить как:

где m – величина периода

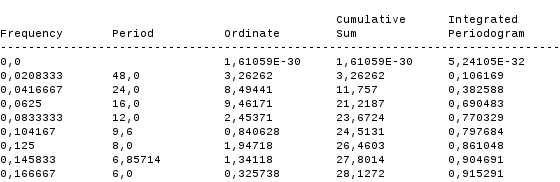

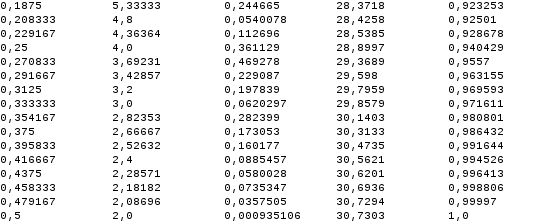

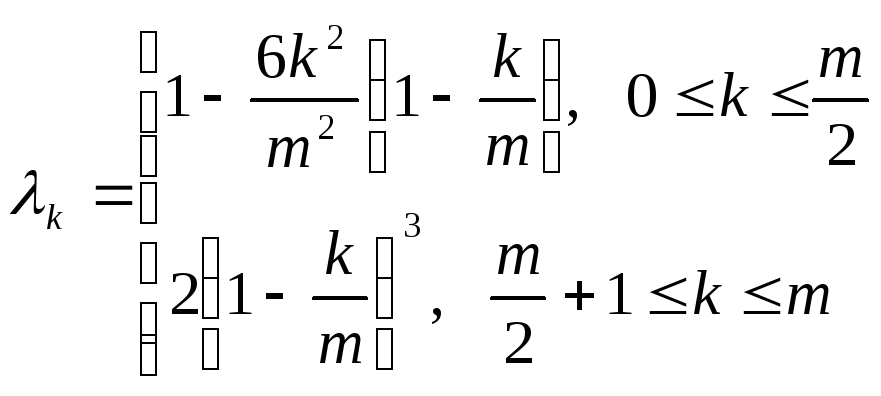

Величину периода необходимо оценить. Эту операцию можно произвести с помощью «Statgraphics» в модуле Descriptive Methods. При анализе оказалось, что период m = 16.

Попробуем подтвердить данный вывод, используя метод оценок Парсена. Данный метод предполагает расчет следующих величин:

значения

автоковариационной функции: ![]()

веса

автоковариационной функции:

оценки спектра:

Функция, описывающая распределение амплитуд процесса по различным частотам, называется спектром.

По

максимальной оценки Uj

находится пик спектра; гармоническая

составляющая имеет период

![]() .

.

ПОСТРОЕНИЕ ПЕРИОДИЧЕСКОГО ТРЕНДА

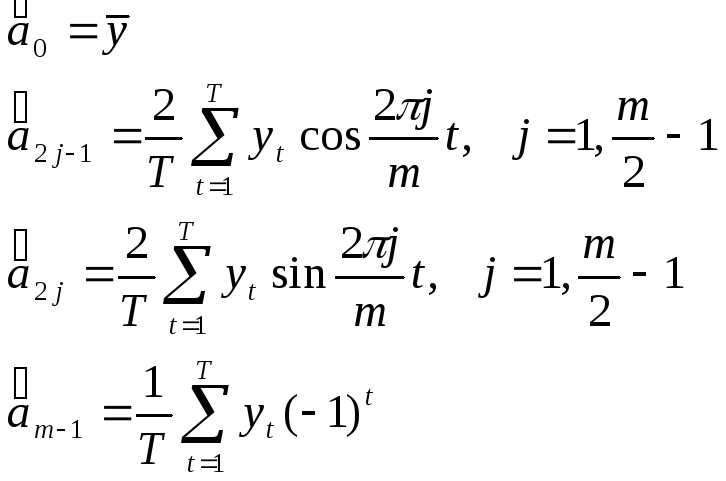

После того, как мы определили длину периода (m=16) можно произвести оценку коэффициентов периодического тренда с помощью МНК, используя следующие формулы:

Для

оценки параметров тренда будим

использовать следующие формулы:

![]() ,

где

,

где

![]() ,

2кр=2(2)=5,99.

,

2кр=2(2)=5,99.

В итоге получаем:

S2 =627,5

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

12,21 |

5,62 |

4,16 |

1,8 |

2,24 |

1,64 |

2,13 |

|

|

-6,78 |

-4,98 |

-3,36 |

-1,7 |

-1,91 |

-2,11 |

0,23 |

|

|

13,97 |

7,51 |

5,35 |

2,17 |

2,94 |

2,67 |

2,14 |

|

|

7,46 |

2,16 |

1,09 |

0,18 |

0,33 |

0,27 |

0,18 |

|

|

16 |

8 |

5,33 |

4 |

3,2 |

2,67 |

2,29 |

|

Значимость |

+ |

- |

- |

- |

- |

- |

- |

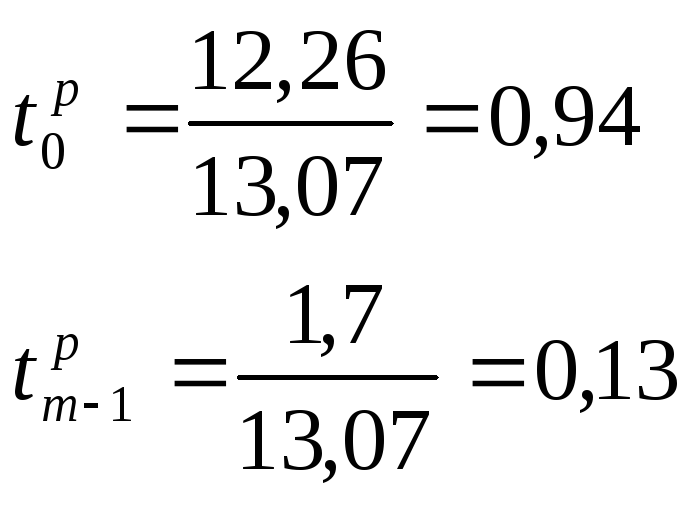

Оценим параметры построенного периодического тренда. Следует заметить, что параметры a0 и am-1 проверяются по критерию Стьюдента с (T-m) степенями свободы:

![]()

![]()

![]()

![]()

t(0,05;32)=2,042

Периодический тренд примет следующий вид:

![]()

ПОСТРОЕНИЕ ПРОГНОЗА

Для получения более точного прогноза перестроим общую модель по 60 данным (Приложение 2):

![]()

Построим доверительные интервалы для параметров:

127,82 < a < 183,54

4,62 < b < 17,06

0,8 < c < 1,6

0,029 < d < 0,049

0,00029 < e < 0,00044

10,39 < f < 25,11

при t(0,05;54)=2

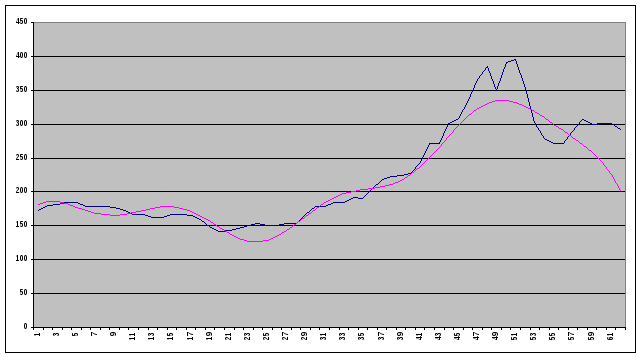

Теперь сделаем прогноз по этой модели на следующий 1966 год, т.е. на 12 периодов вперед (в реальности прогноз по трендовой модели на столь длинный период времени делать не следует).

Как видно из графика, построенная модель тренда достаточно хорошо описывает исходную статистику. Однако прогноз полученный по этой модели явно искаженный. Поэтому прогнозы по трендовой модели стоит строить не более, чем на три периода вперед.

|

|

Реальное значение |

Точечный прогноз |

Нижняя граница |

Верхняя граница |

|

Январь 1966 |

301 |

226,27 |

|

|

|

Февраль 1966 |

292 |

202,82 |

|

|

S=19,4

при t(0,05; 54)=2

Приложение 1

Приложение 2