ЛАБОРАТОРНАЯ РАБОТА № 1

МЕТОДЫ ПРОГНОЗИРОВАНИЯ

Прогнозирование (от греч. πρόγνωσις – предсказание, предвидение) по своему характеру непрерывно связано со временем - посредством прогноза мы как бы пытаемся разглядеть будущее в настоящем.

По тому, на какой момент или период времени он составляется, прогноз может быть

краткосрочным (до года, но обычно на квартал),

среднесрочным (от года до трех лет) и

долгосрочным (на три года и больше).

Существующие методы составления прогнозов можно условно разбить на две группы – количественные и качественные (рис. 2).

Качественные, или экспертные, методы прогнозирования строятся на использовании мнений специалистов (экспертов) в соответствующих областях.

Количественные методы прогнозирования основываются на обработке числовых массивов данных, и в свою очередь разделяются накаузальные, илипричинно – следственные, методы и методыанализа временных рядов.

Основанный на допущении, в соответствии с которым происшедшее в прошлом дает хорошее приближение в оценке будущего, анализ временных рядов является способом выявления тенденций прошлого и продления их в будущее.

Каузальные методы применяются в тех случаях, когда искомое состояние зависит не только от времени, но и от нескольких, и даже многих переменных. Отыскание математических связей (уравнений и/или неравенств) между всеми этими переменными и составляет суть каузального метода прогнозирования.

1. Анализ временных рядов

Временным (динамическим, или хронологическим) рядом называется последовательность значений некоторого показателя во времени (например, объемов продаж).

![]()

![]()

при этом обычно считается, что

![]()

отнесены к определенным моментам

времени (например, дням)

![]()

Временные ряды

чаще всего задаются при помощи таблицы:

или графически (рис.4).

Тем самым, подобным анализом предпочтительнее пользоваться при составлении краткосрочных прогнозов.

Развитие процессов, реально наблюдаемых в жизни, складывается из некоторой устойчивости тенденции (тренда) и некоторой случайной составляющей, выражающейся в колебании значений показателя вокруг тренда. На рис. 5 показано, как могут зависеть объемы продаж одного и того же товара на двух стадиях его жизненного цикла (в начале и в конце продаж).

Кривые тренда сглаживают динамический ряд значений показателя, выделяя общую тенденцию. Именно выбор кривой тренда, сам по себе являющийся довольно трудной задачей, во многом определяет результаты прогнозирования.

При рассмотрении того, как работают эти методы, мы будем пользоваться одним и тем же моментным рядом.

ПРИМЕР. Предположим, что объёмы продаж товара в течение недели описываются временным рядом

или по – иному:

![]()

2. Метод подвижного (скользящего) среднего

Метод npocтого скользящего среднего (simple moving average) состоит в том, что расчет показателя на прогнозируемый момент времени строится путём усреднения значений этого показателя за несколько предшествующих моментов времени.

Обратимся к заданному временному ряду.

Для вычисления прогнозируемого объема продаж на четверг поступим следующим образом. Возьмем фактические данные за три предыдущих дня -понедельник, вторник и среду - и найдем их среднее арифметическое:

![]()

Прогнозируемый объем продаж на пятницу вычисляется аналогичным образом по реальным указателям за три предшествующих дня — вторник, среду и четверг:

![]()

Подобным же образом рассчитываются прогнозы на субботу, воскресенье и очередной понедельник:

И мы получаем следующую таблицу:

-

t

1

2

3

4

5

6

7

8

x

10

6

5

11

9

8

7

-

f

-

-

-

7

7.33

8.33

9.33

8

Cравнительные результаты приведены на рис. 7:

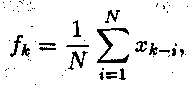

1

где

Xk-i — реальное значение показателя в момент времени tk-i,

N — число предшествующих моментов времени, используемых при расчете;

fk — прогноз на момент времени tk.

Замечание. В рассматриваемом примере N = 3.

Метод взвешенного подвижного (скользящего) среднего (weigbel moving average). При составлении прогноза методом усреднения часто приходится наблюдать, что влияние используемых при pacчёте реальных показателей оказывается неодинаковым, при этом обычно более свежие данные имеют больший вес.

Xk-i — реальное значение показателя в момент времени tk-I;

N — число предшествующих моментов времени, используемых при расчете; fk — прогноз на момент времени tk;

Wk-i — вес, с которым используется показатель Xk-i при расчете.

Замечание. Вес — это всегда положительное число. В случае, когда все веса одинаковы, мы получаем формулу (1).

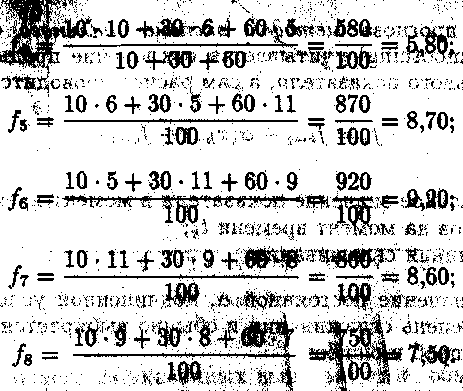

Для расчетов обратимся к исходному временному ряду, считая, что при составлении прогноза на завтрашний день объем сегодняшних продаж мы возьмем с весом 60, вчерашних — с весом 30, а позавчерашних — с весом 10.

Результаты приведены в таблице:

-

t

1

2

3

4

5

6

7

8

x

10

6

5

11

9

8

7

-

f

-

-

-

5.8

8.7

9.2

8.6

7.5