Основные характеристики российских институциональных инвесторов2

|

Институциональные инвесторы |

Год начала деятельности |

Количество инвесторов | |

|

1997 |

1999 | ||

|

Коммерческие банки Чековые фонды Страховые компании Пенсионные фонды Паевые фонды |

1989 1992 1993 1992 1996 |

2 603 520 2 500 254 22 |

1 389 302 1 500 260 25 |

|

Итого |

— |

5 899 |

3 476 |

Заметно уменьшение числа инвестиционных институтов с 5899 до 3476. Российский рынок институциональных инвести-ций сокращается несмотря на то, что объемы накоплений насе-ления страны характеризуются тенденцией к увеличению. По различным экспертным оценкам, сбережения населения состав-ляют 70 и более млрд долл. Соотношение оборота рынка инсти-туциональных инвестиций в 1999 г. и суммы накоплений насе-ления составляют около 15%. В развитых странах через этот сек-тор проходит 1/3 общего оборота капитала. Доля сбережений населения в обороте капитала пока остается невысокой.

Существенно расширяет возможности привлечения времен-но свободных денежных средств для инвестирования на произ-водственные и инновационные мероприятия выпуск ценных бу-

1Юнъ

О., Борисов В. Инновационная

деятельность в промышленности

//Эко-

номист. —

1999. — № 9. — С. 35.

2 Вопросы экономики. — 2000. — № 1. — С. 156.

маг и в связи с этим акционирование предприятий. Действен-ным источником привлечения средств в инновационную сферу является дополнительная эмиссия акций, которая выгодна сво-бодой выбора срока выпуска, ее объема, практической неогра-ниченностью по масштабам в рамках емкости вторичного рынка ценных бумаг, заинтересованностью инвесторов в реальном дос-тупе к управлению капиталом.

Однако фондовый рынок пока деформирован. Если в разви-тых странах преобладает обращение корпоративных ценных бу-маг, акций предприятий, то на российском рынке обороты госу-дарственных ценных бумаг вдесятеро превосходили сектор кор-пораций.

Перспективной формой взаимодействия различных форм ка-питала и мобилизаций инвестиций становятся финансово-про-мышленные группы. Они отражают объединение предприятий различных сфер хозяйственной деятельности: промышленных предприятий, финансово-кредитных, торговых организаций и др.

В области финансирования прорывных технологий наиболее эффективна организация технополисов, технопарков, инноваци-онных компаний высших учебных заведений, соответствующих подразделений государственных и муниципальных органов, кон-сультационных и других предприятий сферы услуг в единый ме-ханизм, обеспечивающий достижение лидирующих позиций в макротехнологиях. Так, уже эффективно функционируют совмест-ное российско-итальянское предприятие «Технопарк» в Москве, Томский научно-технологический парк в виде ассоциации пред-приятий и институтов, «Санкт-Петербургский международный технопарк», акционерное общество «Санкт-Петербургский ки-бернетический технопарк», технопарк «Загорье: г. Москва» и др. Проекты технополисов и технологических парков разрабатыва-ются также в Саратове, Зеленограде, Ростове-на-Дону, Нижнем Новгороде, Челябинске, Троицке, Заречном.

Процесс венчурного инвестирования представлен на схеме (см. рис. 2.2).

Основными структурами, участвующими в формировании венчурных фондов на мировых рынках, являются:

пенсионные фонды;

страховые компании;

банки;

промышленные корпорации;

государственные структуры;

частные лица;

некоммерческие фонды.

|

|

|

|

|

|

Создание фонда |

|

|

|

|

|

|

|

Подготовка сделок |

|

|

|

|

|

|

|

Инвестирование |

|

|

|

|

|

|

|

Постинвестиционное управление |

|

|

|

|

|

|

|

Дивестирование |

|

|

|

|

|

Рис. 2.2. Обобщенная схема процесса венчурного инвестирования

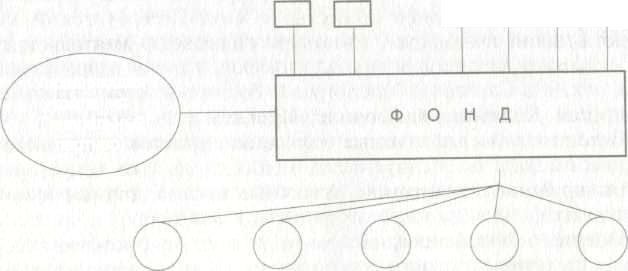

Организационная структура типичного венчурного института выглядит следующим образом (рис. 2.3).

ИНВЕСТОРЫ

□ □□□

Управляющая компания

(Генеральный партнер)

ИНВЕСТИРУЕМЫЕ КОМПАНИИ

Рис. 2.3. Структура типичного венчурного фонда

УЧРЕДИТЕЛИ

О

бъекты

(венчурного инвестирования) —в

основном малые и средние

частные или приватизированные предприятия.

бъекты

(венчурного инвестирования) —в

основном малые и средние

частные или приватизированные предприятия.

Инвестиции направляются либо в акционерный капитал за-крытых или открытых акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, среднесрочного по западным меркам, на срок от трех до семи лет. На практике, однако, чаще встречается комбинированная форма венчурного инвестирования, при кото-рой часть средств вносится в акционерный капитал, а другая — предоставляется в форме инвестиционного кредита.

Целью венчурного инвестора не является приобретение кон-трольного пакета акций компании (во всяком случае при пер-вичном инвестировании), так как, оставаясь собственником компании, ее владелец будет более заинтересован в эффектив-ном использовании венчурного капитала на благо роста компа-нии и в увеличении ее рыночной стоимости.

Говоря о механизме венчурного инвестирования, можно на-звать три основных действующих лица процесса венчурного ин-вестирования:

институциональный инвестор (источник финансирования);

предпринимательская фирма, получающая и использующая капитал;

агентство или агент, находящиеся между этими двумя ли- цами, которые идентифицируют, сортируют, осуществляют сделки и соответствующий мониторинг и контроль и привлека- ют дополнительные средства.