КАБІНЕТ МІНІСТРІВ УКРАЇНИ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ

Економічний факультет

Презентація до магістерської роботи на тему:

«Методика та організація обліку і контроль розрахунків з оплати праці»

На прикладі ТОВ “Вертокиївка” Житомирського

району Житомирської області

Виконала: студентка магістратури денної форми навчання

спеціальності «Облік і аудит»

Федорук Анастасія Михайлівна

Керівник:

2014 к.е.н., доцент Шиш А.М.

1

Актуальність теми

Актуальність теми магістерської роботи полягає в тому, що із усіх факторів виробництва найголовнішим є праця. При цьому облік і контроль розрахунків з її оплати виступають основними складовими системи управління трудовими ресурсами, їх інтенсивного та ефективного використання.

2

Метою магістерської роботи є вивчення стану організації і методики бухгалтерського обліку та внутрішньогосподарського контролю розрахунків з оплати праці, виявлення поточних проблем і недоліків, розробка шляхів їх вирішення.

Об’єктами дослідження є системи розрахунків з оплати праці на вітчизняних підприємствах.

Предметом дослідження є організація та методика обліку і контролю оплати праці у ТОВ “Вертокиївка” Житомирського району Житомирської області.

3

Для досягнення поставленої мети було вирішено такі основні задачі:

вивчити економічну суть праці, форми і системи її оплати;

вивчити організаційно-економічну характеристику базового господарства;

дослідити організацію бухгалтерського обліку у базовому підприємстві;

з’ясувати особливості та оцінити стан документального оформлення, синтетичного і аналітичного обліку розрахунків з оплати праці у базовому підприємстві;

вивчити особливості функціонування внутрішньогосподарського контролю розрахунків з оплати праці;

визначити основні проблеми організації обліку та контролю розрахунків за виплатами працівникам та запропонувати шляхи їх поліпшення на досліджуваному підприємстві.

4

Методи дослідження

Методи дослідження

5

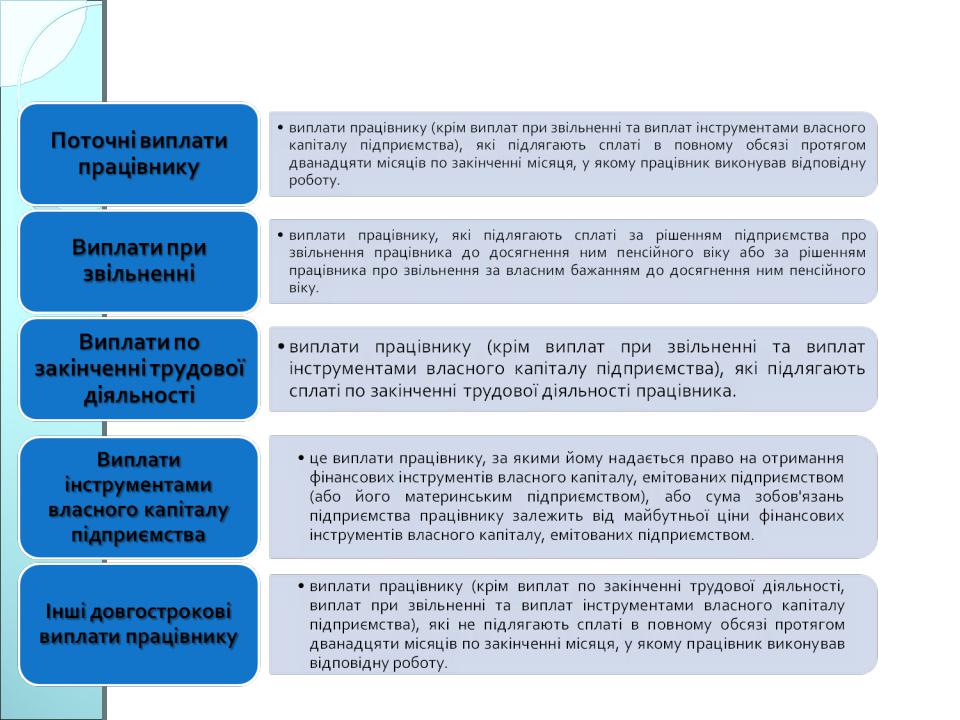

Види виплат працівникам згідно з П(С)БО 26 «Виплати працівникам»

6

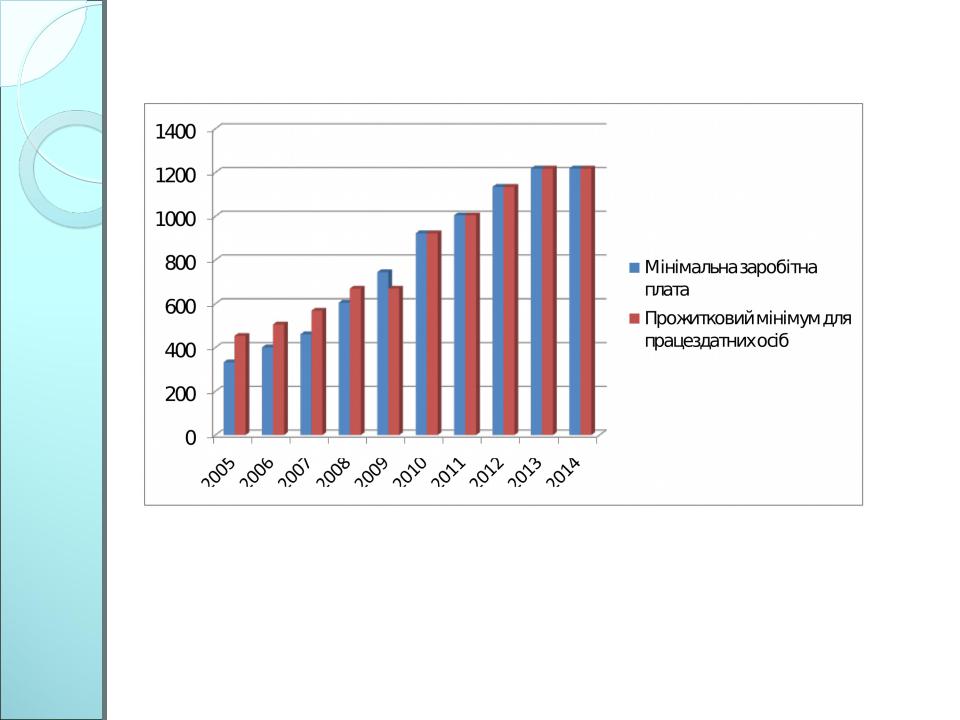

Рис. 1 Співвідношення мінімальної заробітної плати та прожиткового мінімуму (грудень відповідного року, грн.)

Згідно з Законом України "Про оплату праці"

під заробітною платою розуміють винагороду, обчислену, як правило, в грошовому виразі, яку за трудовим договором власник або уповноважений орган виплачує працівникові за виконану роботу, надані послуги.

Рис.2 Структура заробітної плати

8

Сутність поняття «заробітна плата» розглядається з різних позицій:

Економічна категорія, що відображає відносини між

1роботодавцем і найманим працівником з приводу розподілу новоствореної вартості (доходу).

Грошове вираження вартості і ціни робочої сили, що виступає у 2 формі заробітку, виплаченого власником підприємства

працівнику за виконану роботу.

Трудовий дохід, який отримує найманий працівник у результаті

3реалізації здатності до праці і який має забезпечити об’єктивно необхідне відтворення робочої сили.

Елемент витрат на виробництво, що включається до

собівартості продукції (робіт, послуг), і водночас – головний

4чинник матеріальної зацікавленості працівників у досягненні високих кінцевих результатів праці.

|

Винагорода або заробіток, обчислений у грошовому виразі,9 |

5 |

який за трудовим договором роботодавець сплачує |

|

працівникові за роботу, яку виконано або має бути виконано. |

Рис. 3 Функції заробітної плати

10