СТАТИСТИКА 1 / Биржа ММВБ / 191108603

.pdfРоланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

Еженедельный обзор финансовых рынков – неделя № 46 (10 – 14 ноября)

Экономические индикаторы, которые мы видели на прошлой неделе, говорят о том, что рост экономики США продолжает снижать темпы роста и рецессионные настроения продолжают набирать силу. И виной всему – потребительский сектор, который составляет основу роста всей экономики США, на долю которого приходится 2/3 всего ВВП этой страны. И если он начинает сокращатся, то и вся экономика незамедлительно следует за ним. К тому же совсем недавно мы писали о секторе в таком контексте, что его рост настолько слаб, что поднятию экономики способствовать не будет. Но на данный момент ситуация еще хуже: потребительский сектор не только не поможет росту, но и окажет негативный эффект. Розничные

продажи в октябре указывают на то, что потребители в США продолжают отступать. Основная слабость была в продажах бензина и автомобилей, но слабость ощущалась во всех секторах. Общее значение розничных продаж упало на 2.8% в октябре после падения на 1.3% в сентябре.

Данные по закрытию рынков

Dow Jones

Nasdaq Comp

S&P 500

30 Year US Treasury Bonds (US, CBOT) Dec 2008

PHLX Gold Silver Index

AMEX Oil Index

Light |

Crude |

(NYM) |

Dec 08 ($US per bbl.) |

||

|

|

|

Brent |

Crude |

(NYM) |

Dec 08 ($US per bbl.)

Heating Oil Dec 08 ($US per gal.)

8497.31 |

-337.94 |

(-3.98%) |

|

|

|

1516.85 |

-79.85 |

(-5.00%) |

|

|

|

873.29-38.00 (-4.17%)

118.35+1.34

|

80.20 |

|

|

-4.51 |

|

|

(-5.32 |

|

|

|

|

|

|

%) |

|

||

|

|

|

|

|

|

|

|

|

|

912.18 |

|

|

-27.62 |

|

|

(-2.92 |

|

|

|

|

|

|

%) |

|

||

|

|

|

|

|

|

|

|

57.04-1.20

52.37 -3.34

1.83 -0.04

Основные характеристики пятницы

Сентимент: волатильность

Лидеры рынка

Dupont Fabro Tech (NYSE: DPU), Medical Stuffing Network (NYSE: MRN), Small Cap Bear 3x (NYSE: TZA), Federal National NTG (OTC: FNMMN), NYFIX (OTC: NYFX), platinum metals (AMEX: PLG), Corriente Resources (AMEX: ETQ)

Отстающие от рынка

Genworth Financial (NYSE: GNW), Unisis Corp (NYSE: UIS), Sunrise Senior Living (NYSE: SRZ), Thermogenesis Corp (OTC: KOOL), Exact Sciences (OTC: EXAS), RHI Entertainment (OTC: RHIE), Hooper Holmes (AMEX: HH), Ultrashort China (AMEX: FXP)

Лидеры по объему торгов

SPDR Finacial Sector (NYSE: SPY), Emerging Market ETF (NYSE: EEM), Powershares Trust (Nadaq: QQQQ), Microsoft Inc (NasdaqNM: MSFT), Standard & Poor Depositary Receipts (AMEX: SPX); iShares Russel 2000 Index Tr (AMEX: IWM)

Если вы рассмотрите вышеприведенный график, то увидите, что последнее падение выглядит очень впечатляюще. И это действительно так: ведь последнее падение – самое сильное после 1992 года. Особенно впечатляет продажи бензина. Те упали аж на 12.7% за октябрь, и это – на фоне падения как цен, так и спроса.

Продажи автомобилей упали на 5.5%, падали продажи мебели, электроники и других товаров. И совсем сложно найти сектора, в которых был хоть какой-то рост. И среди тех, кто все же показал какой-либо рост, можно назвать несколько видов продуктов питания и напитков. И как подтвреждение тому, что потребительский сектор остается в депрессии, -- последний отчет о потребительском доверии. Индикатор потребительского доверия в ноябре остался на

исторических минимумах на отметке 57.9. К тому же лидирующая часть индикатора, индекс ожиданий, пока

1

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

что не указывает на какие-то улучшения в ближайшее время. Некоторые эксперты воспринимают новости о сокращении торгового баланса как позитивные: ведь меньший дефицит означает меньшие потери для экономики и больше возможностей для стимула роста. Так? Вообще-то, не совсем так. Все зависит от того, каким образом были достигнуты сентябрские значения сокращения роста. Итак, хорошие на первый взгляд новости в том, что торговый дефицит в сентябре сократился до отметки 56.5 миллиардов долларов США. Но динамика изменения импорта и экспотра указывает на проблемы в экономике США. В сентябре уровень экспорта упал на 1.7%, и в то же время импорт упал на 2.2%.

Также понятно, даже не анализируя отчет более детально, – сужение произошло лишь из-за снижения дефицита импорта нефти. Нефтяной гэп в сентябре упал до отметки 32.1 миллиарда долларов США, после августовской отметки 35.6 миллиарда долларов США. Понятно и то, что со снижением цены на нефть, которое мы видим на данный момент, это значение будет падать еще дальше. А плохие новости – в том, что экспорт падает, и на фоне этого вырос торговый дефицит, не связанный с нефтепродуктами – до отметки 35.6 миллиардов долларов США, с отметки 33.7 миллардов в августе. Тенденция будет сохраняться и в ближайшем будущем. Ведь снижение роста и даже отрицательный рост в мировой экономике и рост доллара США говорят о том, что экспорт из США будет снижаться и скажется на производителях в США. Если потребители и некоторые предприятия и получат толчок от снижения цен на нефть, то из-за снижения экспорта пострадают именно производители. Рост рецессии в глобальном масштабе сказывается и на «импортные» цены. Цены на импорт упали еще на 4.7% в октябре, после падения на 3.3% в сентябре. Сильно снизились темпы роста цен на импорт и в годовом исчислении: на данный момент рост составляет уже лишь 6.7%, после рекордной отметки 21.5% в июле. Конечно, и здесь, как и в торговом дефиците, всему виной все те же цены на нефть и их снижение. Цены на импорт нефти в сентябре упали на 16.7%, после падения на 10.2% месяцем ранее. В тренде на понижение находятся даже те цены, которые не связаны с нефтепродуктами. Цены на импорт вне «нефтянки» упали на 0.9%. Таким образом, вывод все тот же: как следствие рецессии, снижение спроса во всем мире и рост доллара США приводят к снижению цен на импорт, что, в конце концов, и влияет на снижение темпов роста инфляции в США. А снижение инфляции в США поможет монетарным властям США продолжить политику стимулирования экономики. Итак, потребительский сектор начинает терять темпы роста, и, похоже, даже начинает приобретать негативный оттенок. А теперь не только жилищный

ипромышленный секторы не помогают росту экономики США, но

ипоследный из трех китов, на котором держится экономика США, причем самый большой из них, начинает трещать по всем швам. И, чтобы повернуть тренд экономики обратно вверх, монетарная политика на данный момент должна быть настолько свободной, насколько это возможно. И понятно, что ФРС будет продолжать работу над тем, чтобы вернуть работу кредитных

рынков к нормальному состоянию. Но улучшенные кредитные условия и низкие процентные ставки окажут свой позитивный эффект на экономику не сразу. И это говорит о том, что сокращение ВВП мы увидим не только в 4-ом квартале 2008 года, но и как минимум в первом квартале 2009 года. Если весной 2009 года мы и увидим рост, то он будет очень малым.

2

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

Азия / Тихий Океан

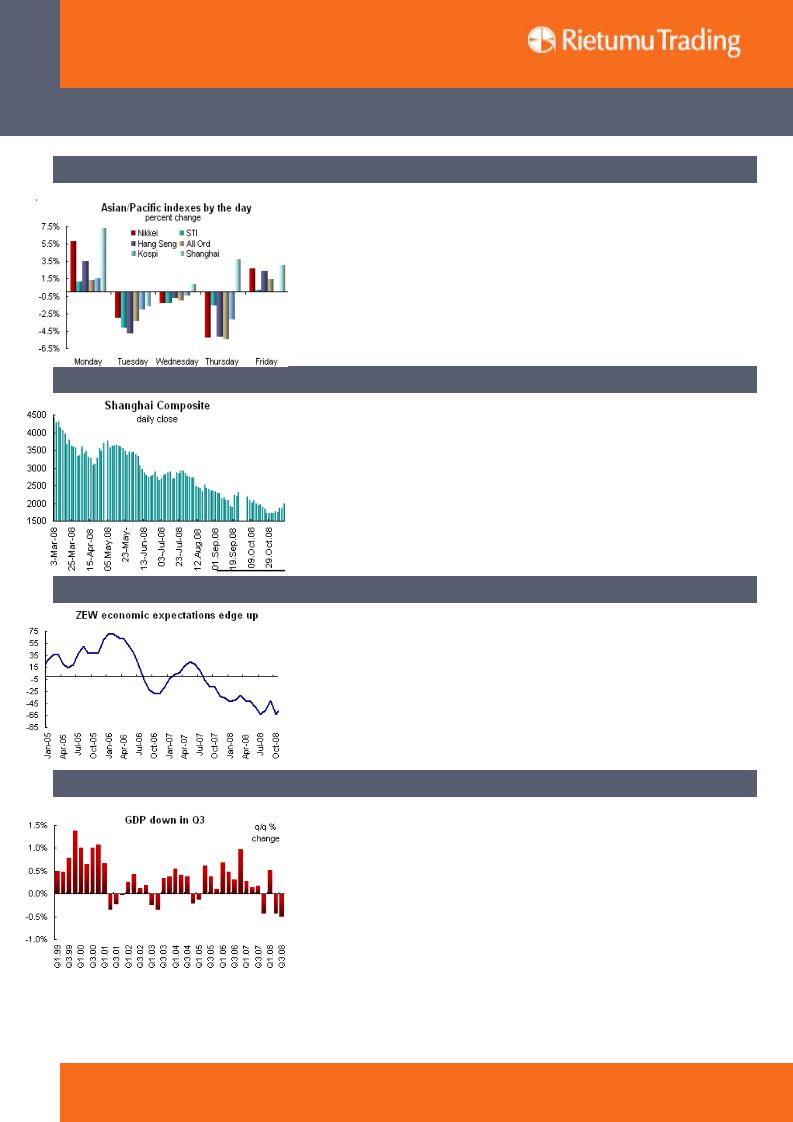

Несмотря на довольно сильную динамику азиатских рынков в понедельник и в пятницу, в целом за неделю эти индексы все же закрылись в минусе, правда, за исключением рынков Китая и Филиппин. И если азиатские рынки в пятницу и смогли остановить трехдневное падение, то этого не было достаточно для того, чтобы покрыть те потери, которые рынок получил за неделю. Оптимизм усилила и встреча G20 в Вашингтоне, которая была создана для нахождения решения по выходу из финансового кризиса. Но пока и по результатам встречи, которые нам известны на момент написания обзора, нет причин ожидать быстрого улучшения ситуации.

Китай

Особое внимание на прошлой неделе было приковано и к Китаю. В Китае, также как и в США, снизились розничные продажи, и пошло на убыль промышленное производство. Но основные новости из Китая поступили в понедельник, когда правительство Китая обявило о стимулирующем пакете экономики в размере 586 миллиардов долларов США. Тогда на фоне этих новостей рынки эквити в Азии отреагировали бурным ростом. Но уже во вторник оптимизм иссяк, и рынки продолжили падение. В целом за неделю индекс Shanghai Composite вырос на 13.7%. Интересно, что индекс рост фактически в вакууме, и не оказал гравитационного эффекта на другие азиатские индексы, например Hang Seng упал на 4.9%.

Германия

Индекс ожидания бизнес климата ZEW в Германии вырос до –53.5, с –63 в октябре. Если рост индикатора выглядит и как хорошие новости, отметка минус 53.5 – ниже исторического среднего значения на –27. В отчете ZEW говорится, что частичный рост индекса был достигнут благодаря небольшой коррекции вверх на эквити рынках и стимулирующих пакетах для экономики Германии со стороны правительства. ВВП Германии за третий квартал 2008 года снизился на 0.5%, но пока что все равно на 0.8% выше, если сравнить с тем же кварталом год назад.

Италия

ВВП Италии за 3-й квартал 2008 года снизился на 0.5%, и уже на 0.9% ниже, если сравнивать с третьим кварталом годом ранее. Это второе подряд снижение за квартал, и теперь можно оффициально признать, что экономика Италии в рецессии. Такая же удручающая картина и в индикторе промышленного производства: оно в сентябре упало на 2.1% и, по сравнению с прошлым годом, снизилось уже на 5.7%. Больше всего пострадал сектор производства товаров повседневного потребления: –3.3%, а производство энергоносителей снизилось на 1.7 %.

3

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

|

Ближайшие уровни |

|

Значение |

|

Итак, как это можно было предположить, оптимизм |

|

сопротивления |

|

|

по поводу снижения ставок на прошлой неделе |

|

|

|

|

|

||

|

|

|

|

||

|

|

|

|

|

иссяк, да и стимулирующий пакет в 586 |

|

SMA10 |

|

930 |

|

|

|

|

|

миллиардов долларов США со стороны Китайского |

||

|

|

|

|

|

|

|

Психологический уровень |

|

1000 |

|

правительства не добавил оптимизма рынкам США. |

|

|

|

|

|

Если рассмотреть вышеприведенный график, мы |

|

|

|

|

|

|

|

Ближайшие уровни поддержки |

|

|

|

можем видеть, что отметка 850 пока что остается |

|

|

|

|

довольно сильным уровнем поддержки. На данный |

|

|

|

|

|

|

|

|

|

|

|

|

момент все указывает на то, что уровень |

|

|

|

|

|

|

|

|

|

|

|

сопротивления 850 на следующей неделе будет |

|

Минимум торговой сессии 10/10/2008 |

|

839 |

|

пробит, и мы увидим еще одну волну снижения. |

|

|

|

Последний формальный уровень сопротивления – |

||

|

|

|

|

|

|

|

|

|

|

839. |

|

4

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

|

Ближайшие уровни |

|

Значение |

|

Аналогичный уровень поддержки есть и на |

|

Сопротивления |

|

|

NASDAQ – на отметке 1500. Если на следующей |

|

|

|

|

|

||

|

|

|

|

|

неделе этот уровень будет протестирован вниз, а, |

|

Психологический уровень |

|

2000 |

|

|

|

|

|

по всей видимости, он будет протестирован, то |

||

|

|

|

|

|

|

|

SMA10 |

|

1647 |

|

тренд на понижение может продолжиться и все |

|

|

|

|

|

оставшееся время в 2008 году, и на этот раз все |

|

|

|

|

|

|

|

Ближайшие уровни поддержки |

|

|

|

указывает на то, что «Санта ралли» в этом году не |

|

|

|

|

будет. Во всяком случае, прогнозы ритейлеров по |

|

|

|

|

|

|

|

|

|

|

|

|

продажам за период выходных в этом году самые |

|

|

|

|

|

|

|

|

|

|

|

мрачные. Пока что не видно признаков, что рынок |

|

|

|

|

|

может найти дно именно на этих уровнях, нет тому |

|

Минимум торговой сессии 10/10/2006 |

|

1542 |

|

|

|

|

|

ни технических, ни фундаментальных признаков. |

||

|

|

|

|

|

5

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

|

Ближайшие уровни |

|

Значение |

|

В опасной |

близости к уровням сопротивления |

|||

|

сопротивления |

|

|

подошел и Dow Jones. |

И нет |

пока желания |

|||

|

|

|

|

||||||

|

|

|

|

|

«ловить ножи», так как наиболее вероятно, что |

||||

|

SMA10 |

|

9046 |

|

|||||

|

|

|

данный «саппорт», на 8000, не будет удержан, и |

||||||

|

|

|

|

|

|||||

|

Психологический уровень |

|

10000 |

|

рынок двинется к новым мнимумам, и, как мы уже |

||||

|

|

|

отмечали выше, «Санта ралли» в этом году вряд |

||||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

Ближайшие уровни поддержки |

|

|

|

ли будет: |

финансовый кризис – |

наихудший |

за |

|

|

|

|

|

последние 80 лет. Так что пробитие «саппорта» |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

можно воспринимать как хороший сигнал к шорту. |

||||

|

|

|

|

|

|||||

|

Минимум торговой сессии 10/10/2006 |

|

7882 |

|

Следующий |

уровень |

сопротивления |

– |

|

|

|

|

|

|

|||||

|

|

|

|

|

психологическая |

отметка |

7000. |

||

|

Психологический уровень |

|

7000 |

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

6

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

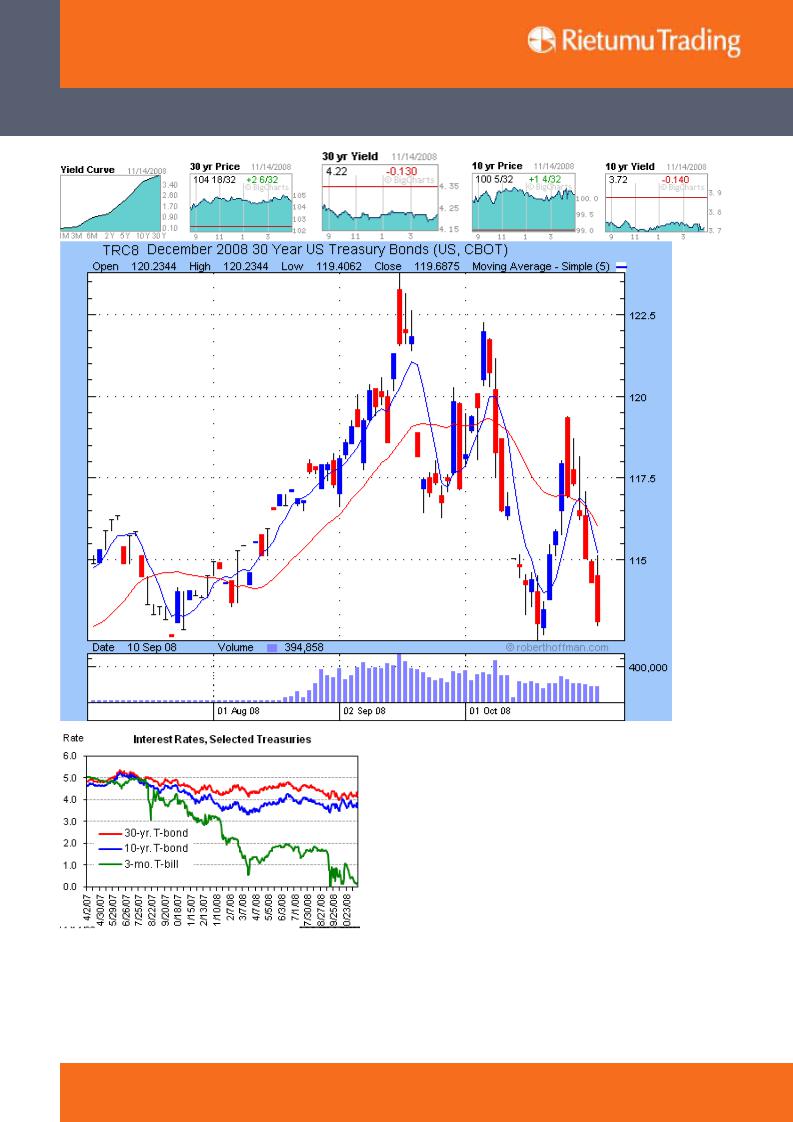

Доходности облигаций на прошлой неделе снизились: в основном номиналы среднесрочного периода погашения. Доходности упали за время трех из четырех торговых сессий на прошлой неделе. Доходности сильно упали в среду и в пятницу. За эти две сессии «бегство в качество» наблюдалось с наибольшей силой после того, как глава казначейства США Генри Полсон заявил в среду, что они меняют фокус своего плана спасения – TARP. TARP – Troubled Asset Relief Program – будет концентрироваться теперь на потребительском кредитном рынке, и будет меньше выкупать «токсичные» ипотечные активы. И это, конечно же, внесло сумятицу на рынок: инвесторы

посчитали, что Казначейство не имеет конкретных планов по спасению ситуации. Также разговоры о рецессии возобновились в пятницу, когда после отчета о розничных продажах рынки эквити начали падать, и продолжилось «бегство в качество».

Доходности облигаций на прошлой неделе изменились следующим образом: 3-месячные T-bills упали на 15 базисных пунктов в своей доходности, 2-хлетние упали на 1 базисный пункт, 5-тилетние упали на 26, 10тилетние – на 7 пунктов, а 30-тилетние бонды – на 13.

7

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

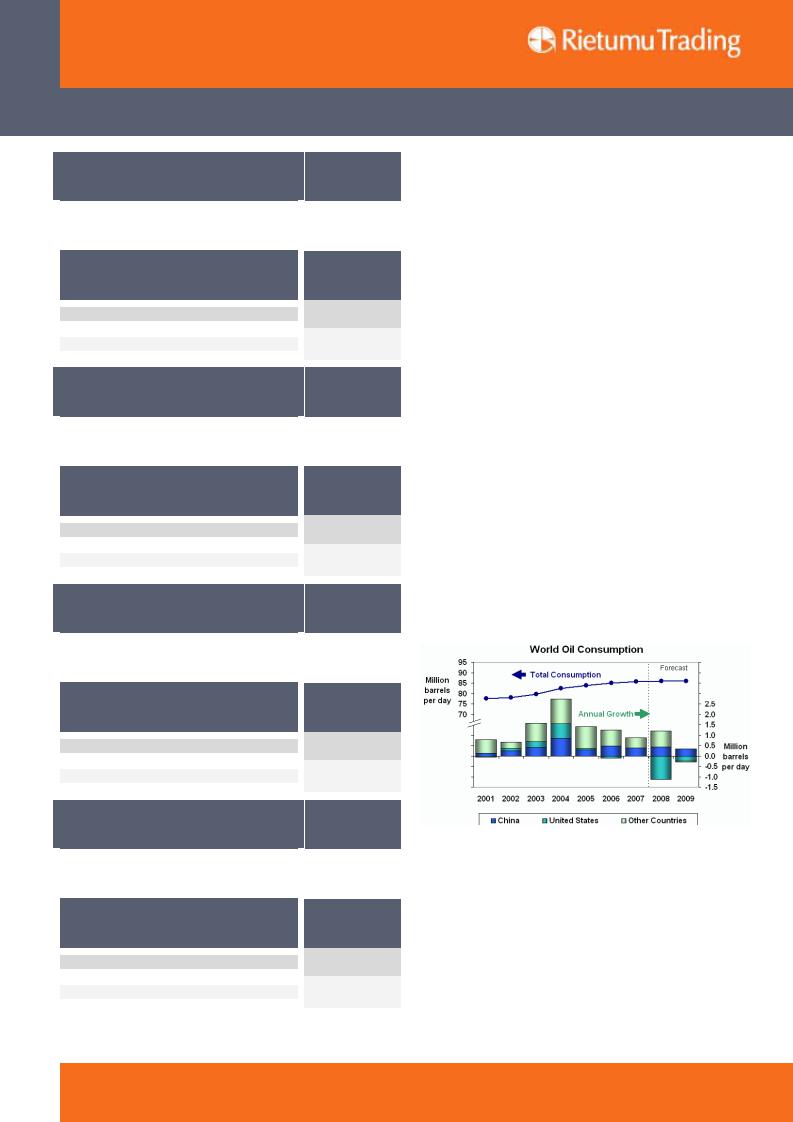

Цены на нефть неустанно продолжают падать, и на этот тренд с направлением вниз не влияют уже никакие фундаментальные новости или комментарии ОПЕК, которые постоянно угрожают в скором времени снизить квоты на добычу нефти в картеле. Хотя в начале недели цены на нефть сделали попытку стабилизации на фоне все тех же стимулов из Китая по стабилизации экономической ситуации. Но уже во вторник и среду цены на нефть свалились еще на 3 доллара за баррель на фоне опасений инвесторов о

скором банкротстве General Motors и роста доллара США. Также уже во вторник появились первые скептические комментарии о стимулирующих пакетах Китая и о том, что пройдет еще немало времени, когда они начнут реально действовать и можно будет ощутить какой-либо эффект. Что же касается запасов на сырую нефть в США, то на 7 ноября они не изменились, оставшись на отметке 311.9 миллионов баррелей. Но запасы на дистилляты и бензин выросли на серьезные 2.0 миллиона баррелей. Итак,

сильный рост цен на нефть за первую половину 2008 года, снижение экономического роста и явная рецессия во многих странах сильно повлияла на спрос, который продолжает падать до сих пор.

8

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

Ближайшие уровни

Сопротивления (Light Crude, Значение November 2008, CO78, NYMEX)

Максимум торговой сессии 02/09/2008 |

110 |

|

|

Максимум торговой сессии 22/08/2008 |

120 |

|

|

Ближайшие уровни поддержки (Light Crude, November 2008, CO78, NYMEX)

N/А

N/А

Ближайшие уровни

Сопротивления (Brent Crude, Значение November 2008)

|

|

Психологический уровень |

100 |

|

|

Ближайшие уровни поддержки (Brent Crude, November 2008, LO, IPE)

N/А

N/А

Ближайшие уровни

Сопротивления (Natural Gas, Значение November 2008, NGB8, NYMEX)

Минимум торговой сессии 28/04/2008 |

7.04 |

|

|

Максимум торговой сессии 25/05/2008 |

8.35 |

|

|

Ближайшие уровни поддержки (Natural Gas, November 2008, NGB8, NYMEX)

N/А

N/А

Ближайшие уровни

Сопротивления (Heating Oil, Значение November 2008, HO28, NYMEX)

Минимум торговой сессии 30/05/2008 |

3.64 |

|

|

Минимум торговой сессии 23/04/2008 |

3.30 |

|

|

Ближайшие уровни поддержки (Heating Oil, November 2008, HO28, NYMEX)

N/А

N/А

№46 (10 – 14 ноября)

Всвоем сообщении на прошлой неделе ОПЕК заявил, что планирует падение спроса на нефть, производимую картелем, на более чем 1.5 миллонов баррелей в день, и именно настолько они и должны были снизить добычу, и решение должно было начать работать уже 1-го ноября 2008 года.

Такое решение – очередная попытка ОПЕК стабилизировать цены на нефть хотя бы на отметке 70 долларов за баррель. ОПЕК собирается опять встречатся в Алжире 17-го декабря и, при необходимости, далее снижать квоты на добычу. Что же касается цен на нефть в ближайшем будущем, то они будут зависеть исключительно от того, какова будет ситуация на финансовых рынках, и как долго продлится кризис; от этого зависит и то, насколько долго продлится и рецессия.

И решения ОПЕК, и уровни добычы стран, не входящих в ОПЕК, в этом случае играют лишь вторичную роль. ОПЕК своими действиями в лучшем случае может достигнуть остановки падения цен на нефть, но повернуть тренд наверх и, тем более, заставить цены расти в долгосрочной перспективе, не может. И, скорее всего, в первой половине 2009 года цены сохранятся в среднем в

коридоре 60 – 66 долларов за баррель и вряд ли превысят отметку 70. Таким образом, главный двигатель цен нефть – экономическая ситуация. И, по последним данным, рост потребления нефти в 2008 году должен вырасли всего лишь на 100,000 баррелей в день, а в 2009 году, скорее всего, будет вовсе нулевым. Падение спроса на нефть в коммерчески развитых странах в 2008 году составит не менее 2.2 миллиона баррелей день.

9

Роланд Петревиц

Еженедельный обзор финансовых рынков, Equity

№ 46 (10 – 14 ноября)

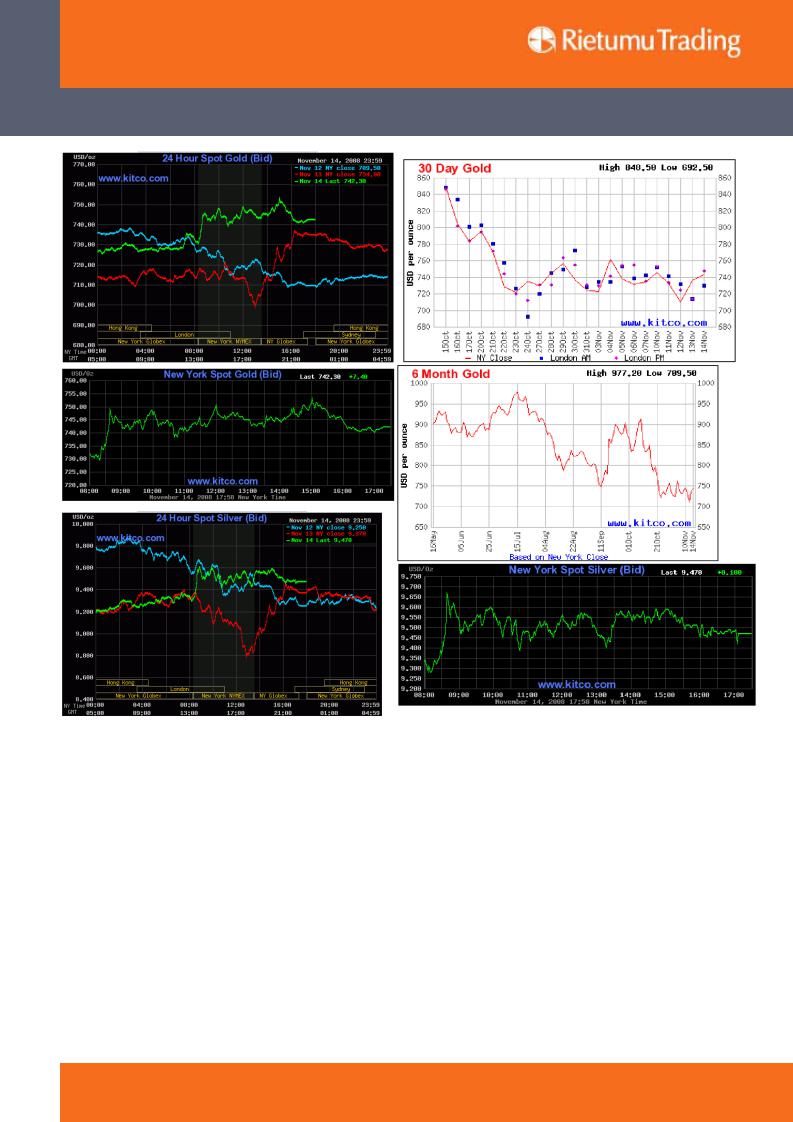

На рынки золота продолжает влиять происходящее как на рынках эквити, так и то, что происходит с долларом США. Если мы рассмотрим нижеприведенный график (в части обзора, посвященной валютным рынкам), то можем видеть, что 1.24 – это уже довольно отчетливо выраженный уровень поддержки для евро. Следовательно, и график золота, который мы видим выше, начинает находить уровень поддержки на 720. По крайней мере сейчас, отметка 700 уже выглядит довольно сильным уровнем поддержки. Также, как бы нам ни хотелось этого признавать, рынки золота установили на данный момент довольно сильную корреляцию с рынками эквити. И если мы даже поверим некоторым аналитикам, которые утверждали, что цены на золото начали расти из за снижения уровней добычи золота в Южной Африке, если мы всё же рассмотрим графики эквити рынков в четверг, то можно будет видеть, что золото просто выросло вместе с рынками акций и добыча в ЮАР здесь не играла никакой роли. Хотя, как позитивный фактор, который наверняка помог установить уровни поддержки на 700 – 720, это заявление Китая о том, что они хотят увеличить свои запасы золота и диверсифицироваться более в сторону этого металла, так как на данный момент в Китае слишком большая экспозиция в сторону бондов американского происхождения. На данный момент самый вероятный сценарий развития событий на рынке золота – это рэндж с границами 700 – 750, ведь финансовый кризис далеко не закончился, и эквити рынки пока что не достигли своего дна. Поэтому, учитывая такой негативный фон, не будет большим сюрпризом, если при приближении уровня 750, начнутся аггресивные шорты и фиксация прибыли. На данный момент – «cash is the king». Хуже обстоят дела с серебром: оно повторяет движения золота, но с менее аггресивной динамикой, так что его движение вверх может иссякнуть еще быстрее, чем золота.

10