Учебное пособие - Основы микро

.pdfQ(nL, nK) > nQ(L, K) .

3) постоянный эффект масштаба, когда увеличение в n – раз количества используемых факторов производства, увеличивает объём выпущенной продукции на такую же величину n.

Q(nL, nK) = nQ(L, K) .

Эффект масштаба влияет на размер и эффективность предпринимательской фирмы.

6.4Понятие издержек и их классификация. Издержки производства

вкраткосрочном и долгосрочном периодах

Впроцессе производства фирма использует различные ресурсы (факторы производства), при этом каждому их типу соответствует свой вид затрат. Так например расходы электроэнергии будут измеряться в килловат-часах, затраты топлива – в литрах, строительные материалы – по весу в тоннах, или по объёму площади – метрах квадратных и т.д. Для эффективного планирования производственной деятельности и успешной реализации готовой продукции предприниматель должен сопоставлять все виды затрат между собой, это возможно только при возможности выражения их в единой субстанции. Этой субстанцией в экономическом анализе являются денежные единицы, поэтому издержки – это затраты, выраженные в денежной форме.

Издержки классифицируются по различным критериям.

Врамках экономического анализа выделяют:

1)Явные (внешние) издержки – это затраты, связанные с приобретением ресурсов, которые учитываются в бухгалтерском учёте (приобретение материалов, оплата транспортных расходов, заработная плата работников, налоговые платежи в бюджет и т.д.).

2)Неявные (внутренние) издержки – это издержки, связанные с ис-

пользованием собственных ресурсов. Например, владея собственным производственным складом, и используя его в своей производственной деятельности, предприниматель отказывается от применения его в альтернативных сферах. Этот склад можно отдать в аренду, или продать, а вырученные денежные средства разместить в банке и получать ссудный процент. Наибольший из упущенных доходов и формирует неявные (альтернативные) издержки.

3)Экономические издержки – это сумма явных и неявных издержек, а также нормальной прибыли, которая способно привлечь и удержать экономические ресурсы в данной сфере деятельности.

42

Нормальная прибыль – это минимальное вознаграждение за предпринимательский талант, который позволяет удержать предпринимателя в бизнесе.

ЭИ = ЯИ + НИ + НП,

где ЭИ – экономические издержки; ЯИ – явные издержки; НИ – неявные издержки; НП – нормальная прибыль.

С учётом фаз движения капитала фирмы выделяют:

1)Издержкипроизводства– затраты, связанные спроизводствомтовара.

2)Издержки обращения – это издержки, возникающие в сфере товарного обращения при доведении товаров от производителя до потребителя. В них входят транспортные расходы, затраты на упаковку, маркировку, рекламу продукции и т.д.

Классификация издержек в экономическом анализе зависит от временного интервала, в пределах которого анализируются деятельность фирмы.

В краткосрочном периоде издержки фирмы делятся на постоянные и переменные.

Постоянные издержки (FC – fixed costs) – это затраты, величина которых не зависит от объёма производства. Постоянные издержки существуют даже тогда, когда фирма закрывается или ничего не производит. К ним относятся амортизационные отчисления, заработная плата управляющего персонала, платежи по кредиту, страховые платежи, затраты на регистрацию фирмы и т.д.

Переменные издержки (VC – variable costs) – это затраты, величина которых зависит от объёма производства. К ним относятся затраты на сырьё, материалы, заработную плату основного персонала и т.д.

Общие (валовые, совокупные) издержки (TC – total costs) – это сумма постоянных и переменных издержек.

TC = FC +VC .

Если фирма не производит продукцию (Q = 0), то величина переменных издержек равна нулю, в этом случае общие издержки равны постоянным издержкам:

VC(0) = 0 TC(0) = FC .

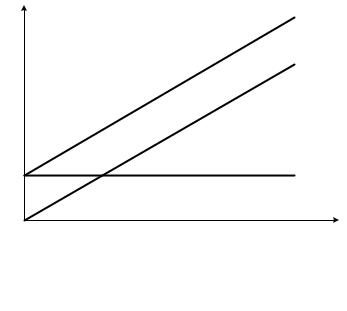

Динамика кривых издержек FC, VC и TC представлена на рисунке 6.6. При увеличении объёма производства переменные и общие издержки возрастают, а постоянные не изменяются.

43

Рисунок 6.6 – Постоянные, переменные и общие издержки |

Кроме общих величин предпринимательская фирма рассчитывает средние и предельные издержки.

Средние постоянные издержки (AFC – average fixed costs) – величина по-

стоянныхиздержек, приходящихсянаединицу произведённой продукции:

AFC = FCQ .

Средние переменные издержки (AVC – average variable costs) – вели-

чина переменных издержек, приходящихся на единицу произведённой продукции:

AVC = VCQ .

Средние общие (валовые, совокупные) издержки (AТC – average total costs) – величина общих издержек, приходящихся на единицу произведённой продукции:

ATC = TCQ .

Предельные издержки (MC – marginal costs) – изменение величины общих издержек вследствие изменения объёма выпуска продукции. Предельные издержки показывают затраты фирмы при выпуске дополнительной единицы продукции.

44

MC = |

TC |

= |

TCn |

−TCn−1 |

= |

∂TC |

, |

|

Q |

Q |

−Q |

∂Q |

|||||

|

|

|

|

|||||

|

|

|

n |

n−1 |

|

|

|

где n – номер расчётной строки, если данные представлены в табличной форме.

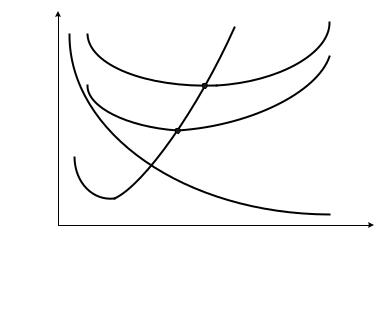

Форма кривых средних издержек объясняется законом убывающей производительности (отдачи). Кривая средних постоянных издержек AFC постоянно убывает, так как фиксированный уровень издержек FC приходится на возрастающий объём производства (рисунок 6.7).

Рисунок 6.7 – Средние и предельные издержки

Динамика кривых средних и предельных издержек позволяет сделать ряд выводов:

1)кривая средних постоянных издержек убывает, при увеличении объёме выпуска величина AFC стремится к нулю;

2)расстояние между кривыми ATC и AVC – это средние постоянные издержки AFC, поэтому с увеличением объёма продукции Q это расстояние сокращается;

3)кривая предельных издержек МС пересекает кривые средних общих издержек ATC м средних переменных издержек AVC в точках их минимального значения.

В долгосрочном периоде предприниматель в состоянии изменить объём вовлеченных факторов производства, в том числе величину производственных мощностей, следовательно, все издержки являются переменными.

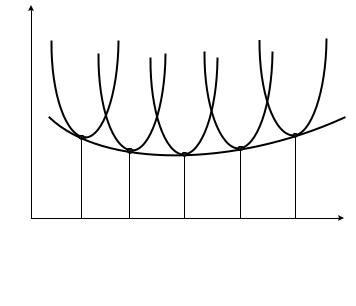

Главной целью предпринимателя в долгосрочном периоде является поиск оптимального размера фирмы (предприятии). На рисунке 6.8 изображены кривые краткосрочных средних общих издержек (ATC), соответствую-

45

щие пяти различным по размеру (объёмам вовлеченных факторов производства и объёмам производства) фирмам. Первая кривая ATC1 отражает наименьшее из рассматриваемых предприятий, а ATC5 – наибольшее.

Рисунок 6.8 – Кривая долгосрочных издержек LATC

Оптимальный объём производства первой фирмы является Q1, так как при этом объёме издержки на единицу продукции минимальны, однако если фирма планирует расширять рынок сбыта, и увеличивать объём производства, не изменяя масштабов фирмы, средние издержки будут возрастать, а конкурентоспособность продукции сокращаться. Увеличивая размер фирмы до ATC2, предприниматель будет минимизировать средние общие издержки при Q2 и т.д. В реальной действительности существует множество вариантов размеров предприятий. Кривая долгосрочных средних издержек (LATC) является огибающей для всех возможных краткосрочных ATC.

Форма кривой долгосрочных издержек объясняется действием эффекта масштаба. В рассматриваемом примере оптимальным размером предприятия будет фирма, издержки которой соответствуют кривой ATC3, так как объём производства Q3 отражает минимальные издержки на единицу продукции из всех возможных вариантов (минимум LATC). Конфигурация кривой LATC оказывает влияние на размеры отрасли, степень её монополиза-

ции. Таким образом, кривая долгосрочных средних издержек LATC со-

стоит из наименьших средних затрат, с которыми может быть произведен любой объём производства при условии, что все факторы производства являются переменными.

В долгосрочном периоде средние издержки производства изменяются под действием эффекта масштаба, а их минимальный уровень определяет оптимальный размер производства.

46

6.5 Доход и прибыль фирмы. Рентабельность и пути её повышения

Получение предпринимателем дохода свидетельствует о положительной оценке потребителями выпущенных товаров или оказанных услуг. Реализуя готовую продукцию, фирма конкурирует с другими производителями, приспосабливается к изменению спроса, вкусам потребителей.

Доход – это денежный эквивалент произведённой и реализованной продукции.

В экономическом анализе выделяют следующие виды доходов:

1) Общий (валовой) доход (TR – total revenue) – выручка от реализации готовой продукции:

TR = P ×Q ,

где P – цена продажи;

Q – количество реализованной продукции.

2) Средний доход (AR – average revenue) – величина дохода, приходящееся на единицу реализованной продукции:

AR = TRQ = PQ×Q = P .

Средний доход равен цене реализации при условии, что фирма реализует один ассортимент продукции.

3) Предельный доход (MR – marginal revenue) – изменение величины общего дохода, вследствие изменения объёма реализации продукции:

MR = |

TR |

= |

TRn |

−TRn−1 |

= |

∂TR |

, |

|

Q |

Q |

−Q |

∂Q |

|||||

|

|

|

|

|||||

|

|

|

n |

n−1 |

|

|

|

где n – номер расчётной строки, если данные представлены в табличной форме.

Изменение величины дохода зависит от следующих условий:

1)цены реализации;

2)спроса на продукцию;

3)степени конкуренции на рынке;

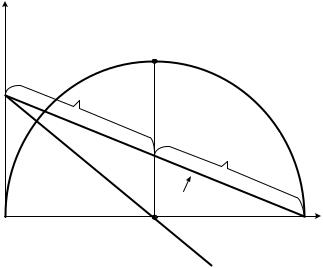

Взаимосвязь общего, среднего и предельного доходов представлена на рисунке 6.9. Общий доход возрастает пока предельный доход имеет положительное значение. Если увеличение реализации продукции сокращает предельный доход, то и валовой доход начинает сокращаться. Кривая среднего дохода является также кривой спроса, так как Qd = f (P), следовательно на эластичном участке кривой спроса доход возрастает, а на неэластичном участке – сокращается.

Максимальный общий доход достигается при MR = 0.

47

R |

|

|

|

|

TRmax |

|

Эл. спрос |

TR |

|

|

|

|

|

Неэл. спрос |

|

|

AR=P=D |

0 |

|

Q |

|

|

MR |

Рисунок 6.9 – Взаимосвязь общего, среднего и предельного доходов |

||

Получение дохода за реализованную продукцию позволяет предпринимателю компенсировать понесённые затраты материальных, трудовых ресурсов. Одной из главных целей коммерческой фирмы является стремление к максимальному превышению полученного дохода над издержками.

Прибыль (π) – это разность между общим доходом и общими издержками:

π =TR −TC .

Если издержки превысили полученный доход (TC > TR), а прибыль отрицательна, то это называется убытком.

Выделяют следующие функции прибыли:

1)учётную, она отражает финансово-хозяйственное положение фирмы. Наличие прибыли у фирмы свидетельствует об успешности её хозяйственной деятельности, а также о перспективах её развития;

2)стимулирующую. Желание предпринимателя получить максимальную прибыль, заставляет его рационально и экономически эффективно хозяйствовать, чтобы избегать высокого уровня издержек в процессе создания благ

иуслуг;

3)распределительную. Прибыль является источником формирования фонда развития фирмы, который предприниматель может использовать на расширение масштабов бизнеса, стимулирования роста производительности работников (дополнительные денежные выплаты, премии), улучшение социальной сферы, финансирования научных и прикладных исследований и т.д. Налог на прибыль, наряду с другими налогами, формирует государст-

48

венный бюджет, который позволяет осуществлять государству свои экономические функции.

Прибыли как результат финансово-хозяйственной деятельности не отражает степени эффективности фирмы. Главным показателем экономической эффективности является показатель рентабельности.

Рентабельность (доходность, прибыльность, PR – profitableness) – это показатель эффективности производственно-хозяйственной деятельности фирмы, который равен отношению объёма прибыли к общим затратам на её получение:

PR = TCπ 100 %.

Пути повышения рентабельности можно разделить на:

1)организационные (совершенствование моделей управления фирмой);

2)технологические (внедрение инноваций и достижений научно-техни- ческого прогресса);

3)финансовые (усиление финансовой дисциплины при расчете с должниками, рациональное управление затратами и т.д.);

4)коммерческие (стимулирование продаж, реклама, послепродажный сервис).

Показатели рентабельности являются ключевыми параметрами оценки инвесторами привлекательности фирмы при инвестировании, покупке акций фирмы и т.д.

6.6 Рыночная структура и её основные типы

Рыночная структура – это совокупность признаков, отражающих особенности взаимодействия хозяйствующих субъектов отрасли.

Рыночная структура характеризуется следующими признаками:

1)количество продавцов (производителей) и их рыночные доли в объёме реализации продукции;

2)степень контроля производителей над ценой товара;

3)условия вступления в отрасль и выхода из неё;

4)степень дифференциации производимой продукции;

5)моделью поведения конкурирующих производителей между собой, степень их рыночной власти;

6)доступность информации.

Выделяют следующие типы рыночных структур:

1)чистая (совершенная) конкуренция;

2)чистая (абсолютная) монополия;

3)монополистическая конкуренция;

4)олигополия.

49

Краткая характеристика основных типов рыночных структур представлена в таблице 6.1.

Таблица 6.1 – Характеристика основных типов рыночных структур

Тип |

Число |

Условия |

|

|

Формы |

Доступ- |

|

вступления в |

Тип |

Контроль |

|||||

рыночной |

фирм и их |

конкурен- |

ность ин- |

||||

отрасль и |

продукции |

над ценой |

|||||

структуры |

размеры |

ции |

формации |

||||

выход из неё |

|

|

|||||

|

|

|

|

|

|

||

Совер- |

множест- |

очень лёг- |

однород- |

|

|

равный |

|

ная, стан- |

|

|

доступ ко |

||||

шенная |

кое, ника- |

отсутству- |

ценовая |

||||

конку- |

во мел- |

ких затруд- |

дартизи- |

ет |

всем ви- |

||

ких фирм |

рованная |

|

дам ин- |

||||

ренция |

|

нений |

продукция |

|

|

формации |

|

|

|

|

|

|

|||

|

|

|

уникаль- |

|

реклама, |

от некото- |

|

|

|

наличие |

|

рых огра- |

|||

Чистая |

одна |

ная про- |

значитель- |

связи с |

ничений |

||

непреодо- |

дукция, не |

общест- |

|||||

монопо- |

фирма |

лимых пре- |

имеющая |

ный либо |

венными |

до полной |

|

лия |

|

пятствий |

замените- |

полный |

органи- |

информа- |

|

|

|

|

ционной |

||||

|

|

|

лей |

|

зациями |

||

|

|

|

|

блокады |

|||

|

|

|

|

|

|

||

Монопо- |

относи- |

сравнитель- |

разнород- |

|

|

сравни- |

|

тельно |

имеется |

реклама, |

тельно |

||||

листи- |

но лёгкое, |

ная, диф- |

|||||

много |

контроль в |

торговые |

незначи- |

||||

ческая |

имеются |

ференци- |

|||||

конку- |

неболь- |

отдельные |

рованная |

узких рам- |

знаки и |

тельные |

|

ших |

ках |

т.д. |

ограниче- |

||||

ренция |

препятствия |

продукция |

|||||

фирм |

|

|

ния |

||||

|

|

|

|

|

|||

|

число |

|

|

ограничен- |

типичны, |

|

|

|

|

|

ный (при |

особенно |

|

||

|

фирм |

наличие |

разнород- |

|

|||

|

взаимной |

диффе- |

сущест- |

||||

|

невелико, |

существен- |

|||||

Олигопо- |

как пра- |

ных препят- |

ная или |

зависимо- |

ренциа- |

венные |

|

однород- |

сти) либо |

ция про- |

|||||

лия |

вило, |

ствий, эф- |

ограниче- |

||||

|

средние и |

фект мас- |

ная про- |

значитель- |

дукта и |

ния |

|

|

дукция |

ный (при |

лидерст- |

||||

|

крупные |

штаба |

|

||||

|

|

тайном |

во в це- |

|

|||

|

фирмы |

|

|

|

|||

|

|

|

сговоре) |

нах |

|

||

|

|

|

|

|

Главной целью коммерческой фирмы является максимизация прибыли. Для определения объёма производства продукции, позволяющего получить максимальную прибыль (минимальные убытки) предприниматель сопоставляет предельный доход и предельные издержки. Если доход, полученный

от последней реализованной единицы продукции (MR) превышает издержки на её производство (MC), тогда общая прибыль фирмы возрас-

тает. Максимальный объём прибыли достигается при условии:

MC = MR .

Это правило выполняется для всех видов рыночных структур.

В условиях совершенной конкуренции осуществляется эффективное распределение ресурсов, однако, в реальной действительности рынок совершенной конкуренции встречается крайне редко. Чаще всего современ-

50

ные рынки товаров и услуг можно охарактеризовать как олигополии и рынки монополистической конкуренции.

Особым видом чистой монополии является естественная монополия, которая представляет собой отрасль, где монопольное положение фирмы определяется особенностью технологии производства товаров или предоставления услуг (компании, обеспечивающие функционирование инфраструктуры экономики, газо-, электро-, теплоснабжение и др.). Особенностью естественных монополий является то, что при существовании в этой отрасли фирмы конкурента издержки на оказание услуг резко возрастают, следовательно, возрастает и цена реализации. На практике ценообразование естественных монополий подлежит государственному регулированию, это позволяет компенсировать рыночную власть монополии.

Вопросы для повторения и самоконтроля

1 Что такое фирма, каковы её основные цели?

2 В чём отличие открытого от закрытого акционерных обществ?

3 В чём состоит специфическая производительность фактора производства?

4 Что показывает производственная функция?

5Как взаимосвязаны общиё, средний и предельный продукты?

6Что такое изокванта, каковы её основные характеристики?

7Каков экономический смысл изокосты? Какие факторы вызывают её изменения?

8Что отражает траектория роста фирмы?

9Какое влияние оказывает эффекта масштаба на стратегию фирмы?

10Что такоеиздержкиикакихклассифицируетвэкономическоманализе?

11Как взаимосвязаны средние и предельные издержки в краткосрочном периоде?

12В чёмособенностифункционированияфирмывдолгосрочномпериоде?

13Объясните взаимосвязь общего, среднего ипредельного доходафирмы?

14Что такое прибыль и каковы её функции?

15Что отражает уровень рентабельности предпринимательской фирмы?

16Перечислите основные типы рыночных структур, дайте им краткую характеристику.

17К какому типу рыночной структуры вы бы отнесли следующие рынки: рынок сотовой связи Беларуси, пассажирские железнодорожные перевозки, рынок розничной торговли продуктами?

18При каком условии предприниматель добивается максимизации прибыли (минимизации убытков)?

51