ДКБ Сафиуллин — копия / книги и статьи / ДКБ - Белоглазова

.pdf9. О Центральном банке Российской Федерации (Банке России): Федеральный закон от 2 декабря 1990 г. № 394-1 (в ред. от 10. 01. 03) // ВСНД и ВС РСФСР. 1990. № 27. Ст. 356; СЗ РФ. 1998. № 31. Ст. 3829; 1999. № 28. Ст. 3472; 2001. № 33 (ч. 1). Ст. 3413; 2002. № 12. Ст. 1093; № 28. Ст. 2790; 2003. № 2. Ст. 157.

10. Об ипотеке (залоге недвижимости): Федеральный закон от 16 июля 1998 г.

№102 ФЗ (в ред. от 24. 12. 02) // СЗ РФ. 1998. № 29. Ст. 3400; 2001. № 46. Ст. 4308; 2002.

№7. Ст. 629; № 52 (ч. 1). Ст. 5135.

11.О безналичных расчетах в Российской Федерации: Положение Центрального банка РФ от 3 октября 2002 г. № 2-П. (в ред. от 03. 03. 03) // Вестник Банка России. 2002. № 74; 2003. № 17.

12.О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации: Положение Центрального банка РФ от 9 октября 2002 г. № 119-П // Вестник Банка России. 2002. № 66.

13.О порядке выдачи Банком России разрешения на проведение отдельных видов валютных операций, связанных с движением капитала: Положение Центрального банка РФ 20 июля 1999 г. № 82-П // Вестник Банка России. 1999. № 47.

14.О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение Центрального банка РФ от 31 августа 1998 г.

№54-П (в ред. от 27. 07. 01) // Вестник Банка России. 1998. № 70-71.

15.О порядке совершения юридическими лицами-резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке РФ: Указание Центрального банка РФ от 20 октября 1998 г. № 383-У (в ред. от 21. 06. 2000) // Вестник Банка России. 1998. № 74; 1999. № 37; 2000. № 35.

16.О правилах организации налично-денежного обращения на территории Российской Федерации: Положение Центрального банка РФ от 5 января 1998 г. № 14-П (в ред. от 31. 10. 02) // Вестник Банка России. 1998. № 1; 1999. № 4; 2002. № 61.

17.Банковское дело: Учебник / Под ред. О. И. Лаврушина. М., 1999.

18.Банковское дело: Учебник. 5-е изд., доп. и перераб. / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. М., 2003.

19.Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л. Н. Красавиной. М., 2000.

20. Организация деятельности Центрального банка: Учеб. пособие / Под ред. Г. Н. Белоглазовой, Н. А. Савинской. СПб., 2000.

21. Ценные бумаги: Учебник / Под ред. В. И. Колесникова, B. C. Торкановского. 2-е изд., доп. и перераб. М., 2000.

Глава 13. Операции банков на мировом финансовом рынке

После изучения данной главы вы узнаете:

-в чем заключается сущность современных тенденций развития мирового финансового рынка и каковы выполняемые им функции;

-какова сущность мирового финансового рынка и его структура;

-кто является основными участниками мирового финансового рынка и в чем заключаются особенности их операций;

-какие инструменты, обращающиеся на мировом финансовом рынке, являются наиболее популярными;

-какова роль банков на мировом финансовом рынке;

-какие существуют виды международного банковского бизнеса;

-какие операции банков являются наиболее характерными для мирового финансового

рынка.

13.1. Мировой финансовый рынок и его структура

Сначала 60-х гг., а особенно в 80 - 90-е гг. XX в. в мировом хозяйстве наблюдался интенсивный процесс интернационализации международных операций и рынков ссудных капиталов. Причем первоначально этот процесс основывался на интернационализации производства, превращении ведущих национальных компаний и банков в транснациональные.

Транснациональные компании (ТНК) в поисках дополнительной прибыли преодолели узость национальных рынков путем активных инвестиций в производственные и сбытовые подразделения за рубежом. Потребности в кратко - и долгосрочном капитале, которые возникали у этих компаний, также стали финансироваться не только с помощью национальных рынков, но и с использованием возможностей финансовых рынков отдельных зарубежных государств и в целом мирового. Банки, идя навстречу своим клиентам, вынуждены были также развивать свои международные операции. В результате не только возросла активность финансово-кредитных учреждений на внешних рынках, но путем слияний и поглощений, а также создания различных альянсов сформировались транснациональные банки. Эти процессы оказали заметное влияние на объемы операций и структуру мирового финансового рынка. Однако в настоящее время интернационализация операций в финансово-кредитной сфере происходит быстрее, чем в сфере производства. По существу, финансовая интеграция в мировом масштабе служит катализатором глобализации мировой экономики, т. е. процессов сближения хозяйственных механизмов стран мира и возникновения единого мирового финансового рынка.

Можно выделить несколько факторов, которые способствовали глобализации и интеграции мирового финансового сообщества. Прежде всего речь идет о последовательном смягчении государственных валютных и внешнеторговых ограничений в ведущих странах мира. Кроме того, параллельно происходило дерегулирование и либерализация финансово-кредитных операций в основных мировых финансовых центрах. К этому необходимо добавить, что развитие компьютерной и телекоммуникационной техники и технологии значительно облегчило процедуру принятия финансовых решений и позволило осуществлять инвестиции по всему земному шару в режиме реального времени из одного

офиса. Необходимо также упомянуть об институциализации финансовых рынков,

т. е. преимущественном развитии активности институциональных инвесторов - крупных финансово-кредитных учреждений, обладающих несравненно большими ресурсами и возможностями по сравнению со средствами мелких частных инвесторов.

Однако наряду со снижением барьеров на пути международного движения капиталов в современной мировой экономике существуют и противоположные тенденции. Увеличение международной мобильности капиталов усилило потенциальную опасность перерастания

валютно-финансовых кризисов отдельных стран и регионов в мировые. Поэтому страны, обеспокоенные проблемой национальной экономической безопасности, пытаются защитить свои национальные рынки от негативного воздействия внешних факторов путем введения разнообразных ограничений на трансграничный перелив финансовых ресурсов. К этому необходимо добавить меры, направленные на борьбу с отмыванием незаконно полученных денежных средств и на пресечение финансирования преступных организаций. Поэтому большинство стран в настоящее время пришло к осознанию того, что свобода движения капиталов, являющаяся необходимым условием функционирования современного мирового хозяйства, должна дополняться мерами по контролю за происхождением денежных средств.

В связи с этим в 1989 г. по инициативе стран «большой семерки» была создана организация ФАТФ (Financial Action Task Force - FATF), целью которой была провозглашена борьба с «грязными деньгами». Первоначально предполагалось вести борьбу с отмыванием «грязных денег » только на территории 29 стран-участниц. Однако в феврале 2000 г. члены организации, осознав, что для эффективного противодействия незаконным операциям нельзя замыкаться в национальных границах, приняли решение о распространении своей деятельности и на государства, ранее не желавшие сотрудничать с ФАТФ. Они разработали 25 признаков, по которым определяются страны, к международным операциям с которыми должно проявляться повышенное внимание.

Финансовый рынок - это рынок, на котором обращаются финансовые активы. В результате глобализации экономические агенты уже не ограничены возможностями финансирования на их национальных рынках и, так же как инвесторы, имеют возможность выбирать объекты для инвестиций у себя в стране и за рубежом. Поэтому современный мировой финансовый рынок по своей экономической сущности представляет собой механизм аккумулирования и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и отдельными хозяйствующими субъектами. В результате возникают экономические отношения между кредиторами и заемщиками по предоставлению кредитных ресурсов на условиях возвратности, срочности и платности на международном уровне. Таким образом, функции, выполняемые мировым финансовым рынком, являются продолжением и развитием функций национальных финансовых рынков.

Мировой финансовый рынок обеспечивает:

-механизм межстранового перемещения ресурсов;

-взаимодействие покупателей и продавцов финансовых ресурсов, что позволяет выявлять цены финансовых активов и, следовательно, доходность операций в различных валютах;

-привлечение дополнительных инвесторов, предоставляя возможность перепродажи имеющихся финансовых активов, что увеличивает ликвидность рынка;

-снижение издержек обращения, свойственных процессу финансирования, за счет расширения инвестиционных возможностей;

-ускорение процесса транснационализации не только промышленного, но и финансового капитала;

-возможность для своих участников международной диверсификации активов, что способствует общему снижению рисков инвестиционных портфелей.

С функциональной точки зрения мировой финансовый рынок можно рассматривать как совокупность национальных и собственно международных финансовых рынков, обеспечивающих аккумулирование и перераспределение финансовых ресурсов через систему банковских и иных финансово-кредитных учреждений для обеспечения процесса воспроизводства в мировом масштабе. При этом современный мировой финансовый рынок представляет собой не простую механическую сумму национальных и международных рынков, а их совокупность, рассматриваемую с учетом всей системы сложных прямых и обратных хозяйственных связей, существующих между ними. Хотя некоторые особенности отдельных рынков (например региональных или рынков отдельных финансовых

инструментов) продолжают сохраняться, в целом постепенно процессы взаимного перелива капиталов приводят к формированию единой системы торговли валютами, кредитными ресурсами, высокой степени корреляции фондовых индексов и формированию на этой базе новых сегментов мирового финансового рынка.

Подобная многогранность явлений на мировом финансовом рынке и сложная взаимозависимость его сегментов приводит к тому, что невозможно представить единую классификацию структуры этого рынка. Поэтому, для того чтобы лучше разобраться в его структуре, нами будет использоваться набор нескольких критериев, каждый из которых по-своему детализирует мировой финансовый рынок. Необходимо также отметить, что применяемая нами терминология будет отличаться от традиционно используемых в отечественной экономической науке терминов. Например, Л. Н. Красавина {2, с. 387} в соответствии с марксистской концепцией деления капитала на ссудный и предпринимательский рассматривает мировой финансовый рынок как часть мирового рынка ссудных капиталов (рис. 13. 1).

Рис. 13. 1. Традиционное представление структуры мирового рынка ссудных

капиталов {2}

Как следует из рис. 13. 1., помимо финансового в структуре мирового рынка ссудных капиталов Л. Н. Красавиной выделяются также мировой денежный рынок и мировой рынок капиталов. Под мировым финансовым в данном случае понимается такой рынок, на котором осуществляются эмиссия и обращение ценных бумаг. Рынок кредитов на средние и короткие сроки получил название мирового рынка капиталов, а краткосрочные операции были отнесены к сфере мирового денежного рынка. Применительно к реальным современным условиям приведенная выше классификация страдает чрезмерной условностью. Прежде всего в ней не учитывается постоянный взаимный переток средств между рынками, процессы секьюритизации финансовых активов, которые проявляются в замещении обычных банковских кредитов эмиссией ценных бумаг. Кроме того, некоторые виды операций, например торговля производными финансовыми инструментами, вообще никак не вписываются в представленную систему.

Нами будет использоваться термин «мировой финансовый рынок» для обозначения рынка, на котором обращаются разнообразные виды финансовых активов. С точки зрения какой-либо отдельной страны финансовые рынки можно подразделить на внутренние и

внешние. Соответствующая классификация представлена на рис. 13. 2.

Рис. 13. 2. Структура мирового финансового рынка

Внутренний финансовый рынок каждой страны состоит из двух частей. Основная часть представлена национальным рынком, на котором хозяйствующие субъекты данной страны эмитируют и перепродают финансовые активы, выраженные в национальных денежных единицах. Вторая часть внутреннего рынка, которая обычно уступает по объемам,

представлена операциями, выраженными в иностранных валютах, но подвергающимися регулированию правительственными органами данной страны.

Внешние для данной страны рынки в свою очередь представлены операциями на зарубежных рынках и операциями на международных рынках или еврорынках. Операции на зарубежных рынках - это сделки по купле-продаже финансовых активов, выраженных в валютах иностранных государств, в которых они осуществляются. В отличие от них операции на еврорынках, которые также называют оффшорными, представляют собой операции с финансовыми ресурсами в валютах, размещенных на счетах вне страны их эмиссии. При этом термин «еврорынок» не подразумевает географическое расположение рынка и не тождествен понятию операций в единой валюте евро.

Далее каждый из сегментов мирового финансового рынка классифицируется в зависимости от срока и вида обращающихся на нем инструментов, а также в соответствии с различными критериями, представленными в табл. 13. 1.

Сточки зрения срока обращения финансовых инструментов выделяют денежный рынок, на котором обращаются инструменты с оставшимся сроком погашения до 1 года, и рынок капиталов, на котором обращаются инструменты со сроком более 1 года. Денежные рынки позволяют коммерческим банкам и компаниям различного профиля корректировать ликвидность своих активов. Способы корректировки могут быть различны: размещение займов, предоставление ссуд или купля-продажа ценных бумаг. В то же время основная цель операций на рынках капиталов состоит в получении максимального взвешенного на риск дохода в средне - и долгосрочной перспективе.

В зависимости от вида инструмента, служащего предметом торговли, выделяют кредитный рынок и рынок ценных бумаг, каждый из которых в дальнейшем рассматривается как совокупность рынков отдельных финансовых активов (см. 13. 3).

Кроме того, выделяют первичный и вторичный финансовые рынки. На первичном рынке происходит первоначальное размещение, или эмиссия, финансовых инструментов. Все дальнейшие сделки по купле-продаже существующих инструментов осуществляются на

вторичных рынках.

Сточки зрения организационной структуры мировой финансовый рынок может быть подразделен на неорганизованные рынки, на которых сделки осуществляются напрямую или через посредника, и организованные, или биржевые.

Таблица 13. 1

Сегменты мирового финансового рынка

Далее выделяются рынки базовых (первичных) финансовых инструментов и рынки производных инструментов (деривативов), цены которых зависят от стоимости лежащих в их основе базовых активов.

Необходимо также отметить, что в зависимости от срока поставки актива, предусмотренного покупателем и продавцом в договоре между ними, можно выделить спотовые и срочные рынки. Рынок операций спот (от англ. «spot»), который также называют рынком с немедленной поставкой, или наличным рынком, обычно предполагает поставку актива и его оплату в течение двух рабочих дней. Срочный рынок предусматривает поставку актива и его оплату в некоторый момент в будущем (от трех рабочих дней до нескольких лет), но по цене, зафиксированной в момент заключения договора.

Таким образом, на мировом финансовом рынке обращается множество разнообразных инструментов. Наиболее подробно они будут рассмотрены в табл. 13. 3.

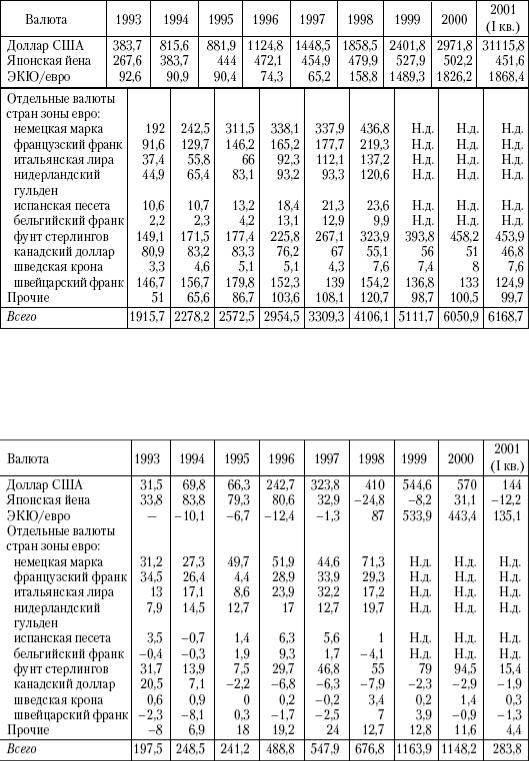

В целом динамика развития мирового финансового рынка характеризуется стремительным ростом его объемов, числа участников, операций и вовлеченных регионов. Это хорошо иллюстрируют данные о международных выпусках долговых ценных бумаг, приведенные в табл. 13. 2 и 13. 3.

Таблица 13. 2

Объем находящихся в обращении международных выпусков долговых ценных бумаг (по видам валют), млрд дол., по годам

Примечание. Данные, приведенные в таблице, опубликованы в работе: International Capital Markets: Developments, Prospects, and Key Policy Issues. - Wash., 2001. P. 20.

Таблица 13. 3

Объем нетто эмиссии международных долговых ценных бумаг (по видам валют), млрд дол., по годам

Примечание. Источник приведенных данных см. в табл. 13. 2.

Контрольные вопросы

1.В чем заключаются основные причины интернационализации и глобализации мирового финансового рынка?

2.Как можно трактовать термин «мировой финансовый рынок»?

3.Какие функции выполняет мировой финансовый рынок?

4.Какие существуют основные сегменты мирового финансового рынка?

5.Каковы характеристики операций на зарубежных финансовых рынках и еврофинансовых?

13. 2. Участники мирового финансового рынка и основные стратегии их операций

Мировой финансовый рынок осуществляет перераспределение свободных финансовых ресурсов от кредиторов к заемщикам на наднациональном уровне. В этом процессе принимают участие несколько категорий экономических агентов. Помимо субъектов, обладающих временно свободными финансовыми ресурсами (кредиторов), и субъектов, испытывающих потребность в заемных средствах (заемщиков), к участникам мирового финансового рынка можно отнести различные виды финансовых посредников, а также государственные и международные организации, занимающиеся регулированием процессов финансирования и инвестиций. При этом кредиторы, заемщики и финансовые посредники на практике могут быть представлены несколькими видами хозяйствующих субъектов как коммерческих, так и государственных. Например, в качестве кредиторов на мировых рынках могут выступать промышленные и торговые компании, частные лица, государства, местные органы власти и межнациональные организации, такие как Мировой банк или Европейский инвестиционный банк.

Аналогично в качестве заемщиков выступают международные организации, правительства и местные органы отдельных стран, предприятия нефинансовой сферы. Нетрудно заметить, что одни и те же субъекты в зависимости от ситуации могут одновременно или последовательно играть различные роли. Например, банки могут кредитовать своих клиентов, являясь финансовыми посредниками, могут содействовать размещению облигационных займов клиентов, а при эмиссии собственных обязательств или выходе на рынок межбанковских кредитов выступать в качестве заемщиков. Правительства стран могут быть и кредиторами, и заемщиками. Наряду с международными организациями они также являются органами регулирования и надзора за рынками.

Всвязи с особой сложностью операций на зарубежных и международных финансовых рынках практически во всех сделках на них присутствуют финансовые посредники. Как и на национальных рынках, они трансформируют финансовые активы, приобретаемые на рынке, изменяя их характеристики и эмитируя собственные обязательства, покупают и продают финансовые активы как по поручению и за счет клиентов, так и за собственный счет. Помимо этого они содействуют созданию финансовых активов своими клиентами и помогают им продавать эти финансовые активы другим участникам финансового рынка, осуществляют доверительное управление средствами клиентов.

При операциях на мировом финансовом рынке особое значение приобретают такие услуги, оказываемые финансовыми посредниками своим клиентам, как инвестиционные консультации относительно ситуации на зарубежных рынках, помощь в осуществлении международных платежей и клиринга по ценным бумагам, проведение валютно-обменных сделок. Финансовые посредники позволяют инвесторам и эмитентам на мировом финансовом рынке снижать транзакционные и информационные издержки, а также сокращать риски путем международной диверсификации структуры активов и пассивов. Предугадывая пожелания клиентов, финансовые посредники являются одним из основных источников финансовых инноваций на мировых рынках.

Вмировой практике финансовые посредники представлены организациями нескольких

типов:

1) организациями депозитного типа;

2) договорными, сберегательными организациями;

3) инвестиционными фондами;

4) другими типами финансовых организаций.

Под финансовыми посредниками депозитного типа подразумеваются коммерческие и сберегательные банки, кредитные союзы, ссудо-сберегательные ассоциации и т. д., т. е. учреждения, которые привлекают средства, размещая собственные обязательства среди физических и юридических лиц в основном в форме депозитов. Привлеченные средства используют для выдачи потребительских, ипотечных кредитов и ссуд предприятиям. Наиболее широкий спектр операций осуществляют коммерческие банки. В отличие от них сберегательные институты, прежде всего ссудо-сберегательные ассоциации и взаимные сберегательные банки, являются специализированными финансовыми институтами. Полученные за счет привлечения сберегательных счетов средства они направляют в основном на ипотечное кредитование и небольшие ссуды частным лицам и предприятиям. Кредитные союзы представляют собой небольшие некоммерческие объединения потребителей. Владельцами этих учреждений являются только их члены. Обязательства кредитных союзов формируются из текущих и сберегательных счетов, а свои средства они вкладывают в краткосрочные потребительские ссуды. Если совсем недавно кредитные союзы ограничивали свою деятельность исключительно масштабами национального финансового рынка, то в последние годы они все активнее выходят на мировой финансовый рынок, участвуя в самых разнообразных операциях.

Сберегательные учреждения, действующие на договорной основе, получают средства под долгосрочные контрактные соглашения и размещают их на рынке капитала. К посредникам этого типа относятся страховые компании и пенсионные фонды. Эти учреждения имеют относительно устойчивый приток средств от держателей страховых полисов и владельцев счетов пенсионных фондов, поэтому большую часть ресурсов они инвестируют в долгосрочные ценные бумаги.

Инвестиционные фонды - это особые организации, которые выпускают свои акции и реализуют их инвесторам. Аккумулированные таким образом средства они размещают в другие ценные бумаги или на депозиты в банках. Фонды могут быть открытыми и закрытыми. Открытый фонд - это акционерное общество, которое размещает свои акции с обязательством их последующего выкупа по требованию инвестора. В отличие от него закрытый фонд при размещении акций не несет обязательств обратного выкупа. Поэтому вернуть вложенные средства инвестор может только перепродав акции на вторичном рынке. Инвестиционные фонды являются очень удобным средством международных инвестиций для мелких и средних инвесторов, которые в силу технических особенностей мирового финансового рынка лишены возможности самостоятельного выхода на них.

К другим типам финансовых организаций относятся прежде всего инвестиционные компании, а также финансовые компании делового кредита, специализирующиеся на ссудных и лизинговых операциях в сфере бизнеса, и компании торгового кредита, которые финансируют экспортно-импортные сделки.

Необходимо отметить, что среди всех финансовых посредников на мировом финансовом рынке особое место занимают коммерческие банки. Наряду с наиболее широким кругом осуществляемых операций они лидируют как по активам, которыми владеют, так и по объемам заключаемых сделок. В связи с этим коммерческие банки наиболее жестко подвергаются государственному регулированию. За их деятельностью внимательно наблюдают международные организации. Существенную роль в системе органов, призванных регулировать функционирование мировой валютно-финансовой системы, играет Банк международных расчетов (БМР), (The Bank for International Settlements - BIS). БМР - это международная организация, цель которой заключается в упрочении международного валютного и финансового сотрудничества. Одновременно она служит и банком для центральных банков стран-участниц. БМР предоставляет последним возможность проведения дискуссий по актуальным проблемам функционирования мировой валютно-финансовой системы, осуществляет научные исследования в области экономики и финансовой политики, выступает контрагентом по сделкам центральных банков и

представляет их интересы в международных операциях. Свою деятельность БМР начал в Базеле (Швейцария) в 1930 г. и является старейшей финансовой организацией мира. Пятьдесят организаций обладают правом голоса в БМР [К ним относятся центральные банки или иные органы финансового регулирования из Аргентины, Австралии, Австрии, Бельгии, Болгарии, Боснии и Герцеговины, Бразилии, Великобритании, Венгрии, Германии, Греции, Гонконга, Дании, Индии, Ирландии, Испании, Италии, Канады, Китая, Кореи, Латвии, Литвы, Македонии, Малайзии, Мексики, Нидерландов, Норвегии, Польши, Португалии, Румынии, России, Саудовской Аравии, Сингапура, Словакии, Словении, США, Таиланда, Турции, Финляндии, Франции, Хорватии, Чехии, Швеции, Швейцарии, Эстонии, Югославии, Южной Африки, Японии, а также Европейский центральный банк.].

Качество финансовых исследований, проводимых БМР, и формулируемых им рекомендаций настолько велико, что под его эгидой возникло нескольку влиятельных международных органов. Например, наиболее известный из них Базельский комитет по банковскому надзору (The Basle Committee on Banking Supervision). Он представляет собой форум для дискуссий по насущным проблемам регулирования и надзора за деятельностью финансово-кредитных учреждений. Этот Комитет координирует международную деятельность в данной области, вырабатывает общепринятые нормы пруденциального надзора. Комитет по платежным и расчетным системам (Committee on Payment and Settlement Systems - CPSS) разрабатывает меры по повышению надежности внутренних и международных платежных и расчетных систем. Комитет по глобальной финансовой системе (Committee on the Global Financial System) занимается краткосрочным мониторингом и долгосрочным анализом ситуации на мировом финансовом рынке, на основе которых он формулирует рекомендации, направленные на улучшение функционирования рынков.

В зависимости от целей, которые преследуют участники мирового финансового рынка, всех их можно разделить на четыре категории: инвесторы, спекулянты, арбитражеры и хеджеры.

Инвесторы осуществляют международное размещение средств на длительные сроки. В своей деятельности они используют фундаментальные прогнозы ситуации на мировом валютно-финансовом рынке. Критерием выбора активов для них является достижение приемлемого, по их мнению, дохода при заданном уровне риска. Международные инвесторы используют преимущества диверсификации активов не только по видам инструментов, но и по различным валютам и страновой принадлежности эмитентов и заемщиков. Поэтому наряду со снижением несистематических рисков они подвергаются дополнительным факторам неопределенности - валютным, страновым и другим рискам.

Арбитраж (от лат. «arbitrare» - оценка) обозначает широкий круг операций с финансовыми активами, состоящих в одновременном открытии противоположных (или различных по срокам) позиций на одном или нескольких взаимосвязанных сегментах финансовых рынков с целью получения гарантированной прибыли из различий в котировках. Арбитражные прибыли в процентном выражении очень малы, поэтому привлекательны лишь крупные операции. В результате ими успешно занимаются в основном финансовые институты. Финансовые инструменты, используемые для арбитража, очень разнообразны и их привлекательность для арбитражера тем больше, чем выше ликвидность их рынка, позволяющая покупать и продавать значительное количество контрактов в любой момент и в течение короткого промежутка времени. Необходимым условием арбитражных операций является свободный перелив капитала между различными сегментами рынка (свободная конвертируемость валют, отсутствие валютных ограничений, и ограничений на осуществление определенных видов деятельности для различных типов агентов и т. д.). Предпосылкой же проведения рассматриваемых операций является несовпадение котировок финансовых активов во времени и пространстве под действием рыночных сил.

Если рыночный оператор рассчитывает получить прибыль за счет разницы в курсах одного и того же актива на географически различных рынках, то речь идет о пространственном арбитраже, если же за счет курсовых колебаний в течение определенного