ДКБ Сафиуллин — копия / книги и статьи / ДКБ - Белоглазова

.pdfна пользование кредитными ресурсами банка. Следует различать лимит выдач, лимит задолженности и лимит кредитования.

Лимит выдач - максимальный суммарный оборот по выдаче кредита за весь период действия кредитного договора.

Лимит задолженности - максимальный размер единовременной задолженности по кредиту в рамках одного кредитного договора.

Лимит кредитования - максимальная сумма задолженности клиента по всем кредитным договорам с банком, включая просроченные кредиты и предоставляемые банком заемщику гарантии. Устанавливается он на год с правом пересмотра. Лимит кредитования является не только ограничителем кредитного риска, который берет на себя банк по конкретному заемщику (или группе заемщиков), но и ориентиром для диверсификации кредитных вложений.

Ограничения на величину заемных средств, которые могут быть предоставлены банком конкретному заемщику, устанавливает и Центральный банк РФ через критериальные значения таких экономических нормативов, регулирующих деятельность коммерческих банков, как норматив максимального кредитного риска на одного заемщика (или группу связанных заемщиков), на одного заемщика-акционера, норматив совокупного кредитного риска.

V. Формы ссудных счетов. Для осуществления операций по кредитованию заемщиков кредитные организации открывают им ссудные (кредитные) счета. Поскольку предприятия имеют право получать кредиты у нескольких банков, то, следовательно, они могут иметь ссудные счета в разных коммерческих банках. При этом в каждом из них предприятию может быть открыто несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, под которые ссуды выдаются соответственно на разных условиях, разными способами, на различные сроки и под неодинаковые ставки процента. Формой ссудного счета, которая прочно закрепилась в российской банковской практике в условиях рыночного хозяйствования, является простой ссудный счет. Он представляет собой бухгалтерский документ банка, который служит исключительно для учета предоставленного банком заемщику кредита (исходя из его срока) и отражения его погашения.

VI. Банковский контроль в процессе кредитования. Для коммерческих банков кредитование является одним из самых доходных видов их деятельности, но вместе с тем и высокорисковым. Это обязывает банки осуществлять тщательный контроль за соблюдением установленных принципов кредитования, а также за целевым использованием кредита заемщиками и его эффективностью в целом, учитывая, что банки в процессе кредитования оказывают активное влияние на хозяйственную и финансовую деятельность заемщиков. В области кредитных отношений банковский контроль проходит несколько стадий (этапов): предварительную, текущую и последующую.

Предварительный контроль заключается в выборе из числа потенциальных заемщиков тех, которые по своему статусу, финансовому положению, кредитной истории и цели кредита отвечали бы всем требованиям банка и его кредитной политике. Под текущим контролем понимается проверка банком всей представленной заемщиком документации для оформления кредита, ее анализ с целью заключения кредитного договора и оформления обеспечительных обязательств. Сущность последующего контроля состоит в том, что на протяжении всего срока действия кредитного договора банком осуществляется постоянный контроль за финансовым состоянием заемщика, соблюдением лимита кредитования, целевым использованием кредита, своевременной уплатой процентов и т. д.

VII. Методы кредитования. Под методом кредитования понимается способ выдачи и погашения кредита. В настоящее время в отечественной банковской практике используются следующие способы выдачи и погашения кредита, рекомендованные Банком России {14}:

-разовым зачислением денежных средств на банковский счет либо разовой выдачей наличных денег;

-открытием кредитных линий различного вида;

-кредитованием банком расчетного (текущего, корреспондентского) счета клиента (при отсутствии или недостаточности на нем денежных средств);

-на синдицированной (консорциальной) основе;

-другими способами.

Разовые кредиты - это кредиты, которые предоставляются заемщикам от случая к случаю на удовлетворение различных их потребностей. При этом каждая ссуда оформляется индивидуальным кредитным договором с указанием цели и суммы кредита, срока его возврата, ставки процента и обеспечения. Для решения банком вопроса о выдаче такого кредита заемщик должен каждый раз представлять ему необходимый в таких случаях для его оформления пакет документов. Выдача разовой ссуды всегда производится единовременно. Кредит выдается с простого ссудного счета с зачислением суммы кредита на расчетный счет заемщика. Предприятие (фирма)-заемщик может иметь в банке несколько простых ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов кредитования, т. е. выданным на разные цели, в разное время и на различные сроки. Погашение разовых кредитов может производиться заемщиком как единовременно разовым платежом по окончании установленного договором срока кредита, так и периодически в согласованные с банком сроки и в соответствующей оговоренной сумме.

Открытая кредитная линия представляет собой обязательство коммерческого банка предоставить заемщику ссуду в пределах заранее установленного ему на определенный срок лимита, который может быть использован заемщиком на основании кредитного договора по мере возникновения потребности в дополнительных средствах в пределах оговоренного срока без дополнительных переговоров с банком и каких-либо документальных оформлений. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия открывается в основном на один год, но может иметь и более короткий период. По просьбе клиента и при наличии достаточных оснований лимит кредитной линии может пересматриваться.

Кредитные линии могут быть нескольких видов: рамочные, сезонные, общие (под совокупный объект), с правом клиента на ее превышение, твердым обязательством банка-кредитора предоставлять заемщику средства в счет лимита или без такого обязательства (по мере наличия у банка свободных кредитных ресурсов) и т. д. Но в основном различают возобновляемую и невозобновляемую кредитные линии.

Под возобновляемой кредитной линией понимается договор (соглашение) о предоставлении заемщику ссуды, в котором определяется максимальный размер единовременной задолженности клиента-заемщика по полученным кредитам (лимит задолженности) и который предусматривает возможность ее полного или частичного погашения на протяжении срока действия договора (соглашения) с правом последующего докредитования клиента до установленного лимита. Неоднократные автоматические выдачи и погашения кредита в рамках договора об открытии кредитной линии под лимит задолженности являются главным достоинством возобновляемой («револьверной») кредитной линии. Возврат кредитов по такому договору может быть предусмотрен на конкретную дату (в пределах общего срока договора) или до востребования, или же до востребования, но не ранее определенного срока.

Под невозобновляемой кредитной линией понимается договор, по которому предусмотрена выдача кредита несколькими суммами (траншами) в пределах общей суммы договора (лимита выдач) независимо от частичного погашения. По каждой отдельной выдаче кредита в счет открытой невозобновляемой кредитной линии (под лимит выдач) может устанавливаться свой конкретный срок погашения, но в пределах общего срока пользования кредитной линией. В договоре о кредитной линии может предусматриваться и такой порядок, чтобы сроки погашения всех траншей кредита приходились на один срок - срок окончания кредитного договора. Лимит выдач считается полностью использованным, если оборот суммарной выдачи кредитов по всем траншам равен сумме, предусмотренной в

кредитном договоре (соглашении). В данном случае кредитная линия считается исчерпанной.

Овердрафт - это особая форма краткосрочного кредита, при которой банк осуществляет кредитование расчетного или текущего счета клиента. Под кредитованием счета согласно ст. 850 Гражданского кодекса РФ {1} понимается осуществление банком платежей со счета, несмотря на отсутствие на нем денежных средств. Кредитование счета клиента (расчетного или текущего) может осуществляться только в том случае, если оно предусмотрено в договоре банковского счета. Дополнительно к договору банковского счета многие коммерческие банки заключают специальное кредитное соглашение (или кредитный договор), в котором прописываются основные условия предоставления и погашения такого кредита. Овердрафт следует рассматривать как льготную форму кредитования, т. е. данный кредит должен предоставляться достаточно устойчивым в финансовом отношении заемщикам при временном недостатке или краткосрочном отсутствии у них на счетах средств для совершения платежей на непродолжительный срок, учитывая характер потребности в заемных средствах.

Кредитование банком расчетного (текущего) счета клиента при недостаточности или отсутствии на нем денежных средств для производства платежей осуществляется при установленном ему лимите (т. е. при максимальной сумме, на которую могут быть проведены операции по счету сверх остатка средств на нем) и срока, в течение которого должны быть погашены возникшие кредитные обязательства клиента перед банком. При этом следует различать общий срок кредитования по овердрафту и в его рамках срок каждого кредита.

При овердрафте денежные документы оплачиваются за счет кредита сверх остатка средств на расчетном счете заемщика на конец операционного дня, но в пределах свободного лимита. Образовавшееся в результате таких операций на расчетном счете клиента-заемщика дебетовое сальдо переносится с расчетного счета на отдельный ссудный счет по учету кредита (овердрафта). Погашаются предоставленные кредиты по овердрафту ежедневно путем списания средств с расчетного (текущего) счета клиента-заемщика в безакцептном порядке в пределах свободного остатка средств на счете клиента на конец операционного дня.

Кредиты на синдицированной основе предоставляются заемщику за счет объединения ресурсов нескольких банков. Этот вид кредита используется как для краткосрочного, так и для долгосрочного кредитования, если объем кредита или кредитный риск слишком велики для одного банка. Кредитование может осуществляться в рублях и иностранной валюте. Таким образом, субъектами кредитных отношений, с одной стороны, выступают как минимум два банка, а с другой - один или несколько заемщиков, непосредственно сопричастных к осуществлению кредитуемого мероприятия. Отношения по поводу кредита между банками и заемщиком оформляются либо одним общим кредитным договором либо договорами с каждым банком в отдельности. Задолженность по ссуде погашается заемщиком всем банкам-участникам одновременно и прямо пропорционально выданным долям кредита (исходя из установленной доли участия).

К другим способам предоставления (размещения) банками денежных средств относятся вексельные, факторинговый и форфейтинговый кредиты и кредит-аренда (лизинг).

Вексельные кредиты подразделяются на векселедательские и предъявительские. Последние бывают двух видов: учетные и залоговые.

Учет векселей - это покупка их банком, в результате чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедателей. Поскольку векселедержатель, предъявивший банку векселя к учету, получает по ним платеж немедленно, т. е. до истечения срока платежа по векселю, то для него это фактически означает получение кредита от банка. За такую операцию банк взимает процент, который называется учетным процентом, или дисконтом. Его величина определяется по договоренности с клиентом в зависимости от срока, оставшегося до наступления срока

платежа по векселю. Учетный процент удерживается банком из суммы векселя сразу же, т. е. в момент его учета (покупки).

Ссуды под залог векселей отличаются от учета векселей, во-первых, тем, что собственность на вексель банку не переуступается, вексель только закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды, во-вторых, ссуда выдается не в пределах полной суммы векселя, а только на 60 - 90 % его номинальной стоимости.

Векселедательским кредитом пользуются предприятия (хозяйствующие субъекты), выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг. В этом случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получает пакет собственных векселей банка-кредитора, выписанных последним на него на общую сумму, указанную в договоре. Ставка процента за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами.

Факторинг. Факторинговая деятельность банков регулируется гл. 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования» {1}. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), что следует из предоставления товаров, выполнения работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Следовательно, предоставление денежных средств в форме кредита для предоплаты долговых требований является определяющим признаком факторинговой деятельности. Различают два вида факторинга: открытый и закрытый.

При открытом факторинге плательщик (должник) уведомляется о том, что поставщик (клиент) переуступил требование фактору-посреднику. Должник производит платеж непосредственно последнему.

Закрытый, или конфиденциальный, факторинг является скрытым источником средств для кредитования продаж поставщика, поскольку покупатель вообще не осведомлен о переуступке требования фактору-посреднику В данном случае должник ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

Правовой основой взаимоотношений фактора-посредника (банка) с клиентом является договор, определяющий денежное требование, - предмет уступки, вид факторинга, срок договора, размер факторингового кредита и платы за его предоставление, обязательства посредника по оказанию клиенту дополнительных услуг, величину комиссионного вознаграждения посредника, право последнего на последующую уступку требования, другие права и обязанности сторон, гарантии выполнения принятых сторонами обязательств и материальную ответственность за их нарушение, порядок оформления документов и иные условия по усмотрению сторон.

Форфейтинг. Форфетирование представляет собой форму кредитования экспорта банком (или финансовой компанией) путем покупки без оборота на продавца векселей и других долговых требований по внешнеторговым операциям. Оно, как правило, применяется при поставках основных средств (машин, оборудования) на крупные суммы с длительной рассрочкой платежа (в мировой практике до семи лет). Если у поставщика отсутствует возможность предоставить плательщику на длительный период коммерческий кредит, то он обращается к банку (или группе банков) с предложением купить предполагаемые долговые требования в отношении покупателя. После оценки банком своих рисков по данной операции и при положительном решении вопроса между банком (форфетором) и поставщиком оформляется договор о предоставлении форфейтингового кредита. На его основе поставщик передает банку все требования к покупателю, а банк выплачивает

поставщику сумму стоимости поставки за вычетом процента по отвлечению ресурсов на приобретение долговых обязательств покупателя, комиссионного вознаграждения за совершение сделки, а также суммы возмещения расходов.

Лизинг. Лизинговые операции банков, или кредит-аренда, основаны на условиях аренды на средне - и долгосрочный период средств производства предприятиями-пользователями за определенную плату. Для предприятия-арендатора лизинг в действительности является способом кредитования основных фондов в форме отсрочки платежей на выгодных условиях. Лизинговые операции позволяют предприятиям без предварительного накопления определенной суммы собственных средств и без получения банковских и других кредитов в денежной форме быстро приобретать и оперативно внедрять у себя новую современную технику.

Предметом лизинга могут быть любые непотребляемые вещи, в частности предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и иное движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности (за исключением земельных участков и других природных объектов, а также имущества, законодательно запрещенного для свободного обращения или для которого установлен особый порядок обращения).

Субъектами лизинга являются лизингодатель, лизингополучатель и продавец (поставщик) лизингового имущества. Эти стороны могут быть представлены как юридическими, так и физическими лицами. Любой из субъектов лизинга может быть резидентом и нерезидентом РФ.

Лизингодатель - лицо, которое за счет привлеченных или собственных денежных средств приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю с переходом или без перехода на него права собственности.

Лизингополучатель - лицо, которое согласно договору лизинга обязано принять предмет лизинга за установленную плату, на определенный срок и соответствующих условиях во временное владение и пользование.

Продавец (поставщик) - лицо, которое в соответствии с договором купли-продажи с лизингодателем продает ему в обусловленный срок производимое (закупаемое) им имущество - предмет лизинга.

Разнообразие применяемых на практике форм лизинга можно свести к двум основным: оперативный (с неполной окупаемостью) и финансовый (с полной окупаемостью) лизинг.

Оперативный лизинг (сервисный, операционный, производственный) характеризуется тем, что срок аренды по нему значительно короче экономического срока службы имущества. Эта форма лизинга используется в основном при сдаче в аренду машин и оборудования с высокими темпами морального старения (износа), а также когда арендатор лишь временно нуждается в тех или иных технических средствах.

При финансовом лизинге оборудование передается во временное пользование на срок, совпадающий по продолжительности со сроком его полной амортизации, или на большую его часть. Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью [В свою очередь каждая форма лизинга подразделяется на несколько видов.].

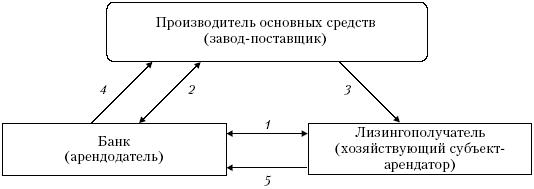

Наиболее распространенным в России в настоящее время является финансовый лизинг. Схематично он может быть представлен следующим образом (см. рисунок):

Схема осуществления финансового лизинга

1 - заключение договора финансового лизинга;

2 - заключение договора на поставку оборудования по заказу предприятия-пользователя (лизингополучателя);

3 - поставка предмета лизинга;

4 - оплата поставки предмета лизинга;

5 - перечисление лизинговых (арендных) платежей.

Максимальный срок финансового лизинга, как правило, определяется периодом амортизации оборудования и другого имущества, сдаваемого в наем, т. е. соответствует сроку его экономической жизни. Если объект лизинга сдается в аренду на заранее определенный фиксированный срок, который короче срока службы объекта, то по окончании договора об аренде арендатор может: а) возвратить основные фонды арендодателю; б) пролонгировать договор на новый период; в) выкупить основные фонды по остаточной стоимости. В случае выкупа основных фондов арендатором к последнему переходит право собственности на них.

Финансовый лизинг предусматривает уплату в течение всего периода действия договора лизинговых платежей (арендной платы), покрывающих полную стоимость оборудования, издержки банка по его приобретению и обеспечивающих ему получение прибыли. Форма арендной платы и ее величина зависят от вида и стоимости сдаваемого в наем имущества, срока его использования, условий платежа, кредитоспособности арендатора, условий эксплуатации имущества, финансовых возможностей банка и других факторов. Периодичность уплаты арендных платежей, сумма которых устанавливается в процентном отношении к стоимости оборудования, зависит от условий договора лизинга: арендатор вправе перечислять их 1 раз в месяц, квартал, полугодие.

Порядок оформления кредитов в банке. Для получения кредита потенциальный заемщик должен представить в банк следующие документы:

1)заявление - ходатайство на выдачу ссуды (в нем указываются сумма, цель и срок испрашиваемого кредита);

2)анкета заемщика (наименование предприятия, фирмы; юридический адрес и фактическое местонахождение; организационно-правовая форма; основные учредители, их доля в уставном капитале; даты государственной регистрации и начала функционирования; наименование банков, где открыты расчетные счета; основные виды деятельности, продуктов, работ, услуг; положение на рынке сбыта по каждому виду деятельности; результаты деятельности: объем продаж, балансовая и чистая прибыль);

3)бизнес-план (на текущий и последующие 1 - 2 года);

4)технико-экономическое обоснование потребности в кредите (позволяет судить о затратах кредитуемого мероприятия, сделки, о реальных сроках окупаемости затрат и, следовательно, о сроках возврата кредита);

5)копии контрактов (договоров) на закупку товаров, продукции, услуг, работ, под которые испрашивается кредит;

6)сведения об оборотах по расчетным счетам заемщика за последние 6 месяцев и план-прогноз потоков денежных средств заемщика на период пользования кредитом;

7)копии контрактов (договоров) на реализацию продукции, работ, услуг;

8)бухгалтерская отчетность за последний финансовый год, заверенная аудиторской

фирмой;

9)баланс на последнюю отчетную дату с приложениями и расшифровками отдельных балансовых статей;

10)справки из других банков, подтверждающие добросовестную кредитную историю заемщика;

11)справки о полученных в других банках кредитах (с указанием суммы кредита, срока возврата, формы обеспечения);

12)проекты обеспечительных обязательств по ссуде (договоров залога имущества с краткой характеристикой последнего; договоров поручительства третьих лиц или гарантий банков с документами об их финансовом состоянии);

13)проект кредитного договора с банком.

Все предъявленные клиентом банку документы на получение ссуды тщательно им изучаются и анализируются. В процессе этого банк оценивает статус заемщика, его бизнес, финансовое положение и кредитоспособность, объект кредитования с точки зрения соответствия уставной деятельности заемщика, а также и кредитной политике банка, реальность возврата кредита за счет выручки от реализации своей продукции, работ, услуг, конечный экономический или социальный эффект от кредитования объекта, статус и платежеспособность поручителей и гарантов по ссуде, приемлемость и достаточность залога имущества. При положительном решении вопроса о выдаче кредита результатом всей проведенной работы является составленное специалистом банка заключение на выдачу кредита, которое утверждается на кредитном комитете банка, что в итоге является основанием для заключения между банком и заемщиком кредитного договора.

Отношения кредитного договора устанавливаются Гражданским кодексом РФ, согласно которому его специфика и отличия от обычного договора займа, заключаемого между любыми юридическими и физическими лицами, состоят в следующем:

-банк-кредитор предоставляет кредит заемщику только в денежной форме;

-кредит выдается только под проценты, размер которых устанавливается кредитным договором;

-кредитный договор должен быть заключен в письменной форме, несоблюдение которой делает его недействительным.

Во всем остальном по отношению к кредитному договору применяются правила, предусмотренные Гражданским кодексом РФ для договора займа. Кредитный договор регулирует отношения между банком-кредитором и заемщиком по поводу величины и характера использования кредита, сроков его погашения, размера и периодичности уплаты процентов за кредит, способа дополнительного обеспечения его возврата (залога, поручительства, банковской гарантии), ответственности сторон за несоблюдение условий договора.

Для диверсификации кредитных рисков каждым банком разрабатывается кредитная политика, которая должна ориентироваться на географические регионы размещения средств на кредитном рынке и устанавливать соотношение между ними, определять желательную концентрацию кредитов в отраслевом разрезе, оптимальную их структуру по срокам, видам валют, указывать приоритеты относительно субъектов кредитования и его видов, а также предпочтительность обеспечения по ссудам, предусматривать уровень крупных, а также проблемных и просроченных кредитов для поддержания качества кредитного портфеля на должном уровне.

Кредиты населению. Кредитование потребительских нужд населения в нашей стране в настоящее время осуществляется в основном Сбербанком России, который предоставляет кредит в рублях или иностранной валюте, но только гражданам РФ. Для заемщиков

устанавливается возрастной ценз. Кредит предоставляется гражданам от 18 до 70 лет при условии, что срок его возврата по договору наступит до исполнения заемщику 75 лет. При предоставлении кредита на сумму, не превышающую 100 дол. США (или его рублевый эквивалент), или на срок не более 2 месяцев максимальное ограничение по возрасту не устанавливается. Обязательным условием предоставления кредита является наличие обеспечения. В качестве обеспечения Сбербанк принимает:

1)поручительство граждан РФ, имеющих постоянный источник дохода. Поручительство принимается от граждан в возрасте от 18 до 70 лет. Количество поручителей зависит от суммы кредита;

2)поручительство платежеспособных предприятий и организаций-клиентов Сбербанка;

3)передаваемые в залог физическим лицом ликвидные ценные бумаги (сберегательные сертификаты на предъявителя, акции и векселя Сбербанка России, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа);

4)передаваемые в залог юридическим лицом ликвидные ценные бумаги;

5)передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен представить определенный перечень документов как при залоге недвижимости, так и при залоге транспортных средств и ценных бумаг.

Для получения кредита заемщик представляет в банк документы, подтверждающие его платежеспособность, на основании которых банк проводит анализ платежеспособности заемщика. Цель данного анализа состоит в совместном с ним определении наиболее рациональных условий предоставления кредита в части его размера, сроков, организации погашения ссуды. Сбербанк изучает как месячные доходы, так и расходы заемщика. Доходы, как правило, определяются по трем направлениям: от заработной платы, от сбережений и ценных бумаг и другие доходы. К основным расходам заемщика банк относит выплаты подоходного и других налогов, алиментов, ежемесячные платежи по ранее полученным ссудам и товарам, купленным в рассрочку, выплаты по страхованию жизни и имущества, коммунальные платежи и т. д.

Определив кредитоспособность клиента, Сбербанк и ссудозаемщик заключают кредитный договор, в котором оговариваются все условия по выдаче, использованию и погашению ссуды. В настоящее время Сбербанк предоставляет три вида потребительских ссуд: кратко-, средне - и долгосрочные.

К краткосрочным ссудам относится экспресс-кредит. Он выдается с 1997 г. под заклад ценных бумаг (сберегательных сертификатов, валютных и рублевых векселей и акций Сбербанка России, облигаций государственного сберегательного займа (ОГСЗ) на срок до 6 месяцев). Этот кредит один из самых быстрых по времени оформления видов кредита. Он может быть предоставлен в течение 1 - 3 дней. Достоинство кредита под заклад ценных бумаг состоит в том, что:

- сумма кредита зависит от оценочной стоимости ценных бумаг; - другого подтверждения кредитоспособности заемщика не требуется;

- используется пониженная ставка процента по сравнению с другими видами кредита населению.

Уплата процентов за кредит и возврат его основной суммы осуществляются клиентом одновременно в конце срока действия кредитного договора. Этот кредит характеризуется простотой оформления. Максимальный размер кредита не ограничен и не требуется справки

одоходах заемщика и его поручителей.

К среднесрочным кредитам относятся ссуды на неотложные нужды. Этот кредит может быть предоставлен на срок до 5 лет гражданам, имеющим самостоятельный источник дохода (в том числе и пенсионерам), отделением Сбербанка по месту их жительства на различные цели: приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего

обихода (мебели, бытовой техники и др.), хозяйственное обзаведение, оплату медицинских услуг, приобретение туристических и санаторных путевок, организацию праздничных торжеств и другие цели потребительского характера. В настоящее время эта ссуда выдается в размере до 10 тыс. дол. или в рублевом эквиваленте этой суммы (по курсу Центрального банка РФ). Обязательным условием получения кредита является постоянная прописка или место работы, постоянный источник дохода (стаж на последнем месте работы не менее

1года).

Кдолгосрочным относятся ссуды на приобретение, строительство и реконструкцию объектов недвижимости, образовательный кредит, ипотечное кредитование владельцев государственных жилищных сертификатов (ГЖС).

Кредит на приобретение, строительство и реконструкцию объектов недвижимости выдается на срок до 15 лет, но в отличие от кредита на неотложные нужды в этом случае от населения требуется представление отчета о использовании кредита и документов, подтверждающих целевое направление полученных в банке сумм. Максимальный размер кредита составляет до 35 тыс. дол. или в рублевом эквиваленте этой суммы (по курсу Центрального банка РФ). Кредит на покупку, строительство и капитальный ремонт жилья предоставляется в зависимости от сметной стоимости работ и при условии обязательного вложения заемщиком части собственных средств, размер которой определяется банком.

С 2000 г. Сбербанк выдает кредиты на образование. Образовательный кредит предоставляется гражданам России на срок до 10 лет для оплаты обучения на дневном отделении средних специальных (техникума, колледжа, лицея, училища, школы и т. д.) и высших учебных заведений (университета, академии, института), зарегистрированных на территории России и осуществляющих подготовку специалистов на коммерческой основе. Кредит может быть выдан в рублях до 10 лет на основе договора об открытии кредитной линии в пределах установленного лимита кредитования в безналичном порядке. Лимит кредитования определяется Сбербанком исходя из платежеспособности законного представителя учащегося. Максимальный его размер составляет до 70 % стоимости обучения. Сумма выдаваемого кредита зависит от стоимости обучения и платежеспособности родителей. На время академического отпуска и службы в рядах Вооруженных сил РФ кредитный договор может быть пролонгирован. В качестве обеспечения задолженности по кредитной линии (в зависимости от величины установленного лимита) принимаются поручительства физических лиц, имеющих постоянный доход (родители, усыновители, попечители), юридических лиц - платежеспособных предприятий и организаций - клиентов Сбербанка, являющихся работодателем законного представителя учащегося, залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг, эмитированных государством и Сбербанком; и др.).

С 2001 г. Сбербанк выдает также кредиты:

- под заклад мерных слитков на срок до 6 месяцев в рублях, сумма кредита - до 80 % их оценочной стоимости. Другого подтверждения платежеспособности не требуется. Сумма долга и проценты погашаются в конце срока кредитования;

- на покупку аудио-, видео - и бытовой техники с предоплатой 30 % стоимости сроком до 5 лет;

- на покупку мебели сроком до 3 лет; - на покупку автомобиля по схеме «связанного кредитования» со скидкой 1 % сроком

до 5 лет.

В настоящее время в структуре активов Сбербанка России кредиты населению занимают незначительный удельный вес (5 - 6 %). Объясняется это определенным риском данных операций, а также краткосрочным характером предоставления большинства потребительских ссуд.

Некоторые коммерческие банки имеют свои схемы предоставления потребительских ссуд населению. Так, банки предоставляют:

-ссуды частным клиентам под залог недвижимости и драгоценностей;

-кредиты индивидуальным клиентам, работающим на предприятиях, под гарантии предприятий;

-ссуды на строительство жилья;

-кредиты своим частным клиентам под обеспечение:

-квартиры владельца в размере 50 - 70 % стоимости квартиры;

-акциями данного банка в размере 90 % номинала;

-договором по вкладам сроком на 3 месяца с возможностью пролонгации;

-ссуды индивидуальным заемщикам, работающим на предприятиях - клиентах банка под залог: депозитного вклада, автомобилей, квартир, домашнего имущества клиентов. В случаях задержки выплаты заработной платы банк предоставляет ссуды работникам предприятий под поручительства последних;

-краткосрочные социальные ссуды пенсионерам, у которых возникли финансовые трудности в период между выплатами пенсий, а также на приобретение продуктов по более низким по сравнению с розничными ценами. Сумма ссуды составляет половину пенсии;

-кредиты на обучение, лечение, проведение отпуска, приобретение стройматериалов для строительства и ремонта дач, квартир, жилых домов; приобретение жилья, обмен жилья, покупку и ремонт автомобиля.

Контрольные вопросы

1.В чем заключаются принципы банковского кредитования и их экономическое содержание в условиях рыночной экономики?

2.Какие существуют основные виды банковских кредитов?

3.Каковы основные элементы современной системы банковского кредитования?

4.Что понимается под методом кредитования и какие из них используются в настоящее время в российской банковской практике? В чем их сущность и отличия?

5.В чем заключается сущность факторинга и какие существуют его формы и виды?

6.Что такое лизинг? По каким основным признакам можно классифицировать лизинговые сделки?

7.На основании каких документов клиентов банки решают вопрос о возможности предоставления кредитов?

12. 5. Операции банков с ценными бумагами

Общие основы деятельности банков на рынке ценных бумаг определены законодательством РФ {2}. Лицензия Банка России на осуществление банковских операций дает банку право на выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами следующих видов:

-выполняющими функции платежного документа (вексель, чек);

-подтверждающими привлечение денежных средств во вклады и на банковские счета (депозитные и сберегательные сертификаты, банковские векселя).

Банк имеет право осуществлять и профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами, но на основе специальных лицензий, выдаваемых Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Особенность деятельности российских банков на рынке ценных бумаг заключается в том, что они осуществляют операции на этом рынке по общим правилам, действующим для всех его участников, но при этом они должны еще соблюдать и дополнительные правила, устанавливаемые для них Банком России.

Виды деятельности банков на рынке ценных бумаг. Деятельность банков на данном рынке можно разделить на четыре вида, которые отражают различную роль, выполняемую