корольков / Как работать с прямыми инвесторами

.docКак работать с прямыми инвесторами

|

Автор: |

Паньшин Олег (начальник информационно-аналитического управления инвестиционного фонда «Олма») |

По данным исследования, проведенного Российской ассоциацией венчурного финансирования и Аналитическим центром «Альпари СПБ», за период с 1994 по 2001 год объем прямых инвестиций в российский бизнес составил свыше 1,5 млрд долл. США. В роли инвесторов чаще всего выступают западные фонды, которых привлекает потенциал роста отдельных отраслей российской промышленности. Как показывает практика, чтобы привлечь прямые инвестиции, вовсе не обязательно быть известной фирмой. Достаточно доказать, что при соответствующих финансовых вложениях ваше предприятие способно в течение трех-пяти лет показать высокие темпы развития и роста прибыли.

Требования прямых инвесторов

Контроль над компанией. Прямые инвестиции, как правило, не обеспечиваются никаким залогом, кроме приобретенных акций или доли в уставном капитале компании, поэтому, принимая решения о вложении средств, инвесторы серьезно рискуют. Стараясь уменьшить вероятность денежных потерь, они не только тщательно отбирают инвестиционные проекты, но и стремятся установить контроль за деятельностью компании.

Личное мнение

Игорь Ливант, главный специалист корпоративных финансов инвестиционной группы «Атон»1

Большинство инвесторов настаивают на продаже им блокирующего пакета акций (как правило, это 25% плюс одна акция), чтобы у менеджмента и руководства компании, которому принадлежат остальные акции, остался стимул к сотрудничеству. Но некоторые хотят купить контрольный пакет акций (50% плюс одна акция или 75% плюс одна акция), что практически равносильно приобретению 100% акций. Однако последний вариант опасен для основателей компании, так как они полностью утрачивают контроль над ее деятельностью и в будущем смогут реализовать свой пакет акций с большим трудом.

Перспективность бизнеса. Прямые инвесторы заинтересованы в том, чтобы компания, в которую вложены средства, смогла за три-пять лет вернуть инвестиции с прибылью, многократно превышающей средний рыночный уровень (чем больше риск, тем выше требования к доходности). Приемлемым для России уровнем признается доходность инвестиций, равная 40—60% годовых в валюте. В связи с этим инвесторы отдают предпочтение быстрорастущим и динамично развивающимся компаниям.

Помимо темпов роста фирмы инвесторы оценивают перспективность и технологичность отрасли, в которой она работает, а также уникальность производимой ею продукции. Приветствуется наличие у компании зарегистрированных ноу-хау и других конкурентных преимуществ, например выгодного расположения, доступа к рынкам сырья.

Многие инвесторы ограничивают перечень отраслей, в которых они готовы работать. Так, фонд Delta Capital рассматривает только компании, работающие на рынке телекоммуникаций, медиа- и информационных технологий, а также финансовых услуг и распределения потребительских товаров.

Личное мнение

Кирилл Дмитриев, директор по инвестициям фонда Delta Capital Management (Москва)

Порядка 80% предприятий, в которые мы инвестировали ресурсы, обратились к нам сами, 20% инвестиций инициировал фонд. Свои ресурсы мы направляем в основном в финансовый сектор, розничную торговлю, гостиничный бизнес, работали сильные компании.медиабизнес (телевидение). Для нас главное, чтобы отрасль развивалась и в ней

Справка. Всех инвесторов условно можно разделить на два типа — прямые и портфельные.

Портфельные инвесторы вкладывают деньги в покупку акций, облигаций и других ценных бумаг на фондовом рынке, поэтому привлечь их инвестиции могут только компании, чьи акции торгуются на бирже. Доход таких инвесторов носит спекулятивный характер.

Прямые же инвесторы приобретают доли (пакеты акций) в уставном капитале компании непосредственно у акционеров, с тем чтобы впоследствии получить прибыль за счет роста реальной стоимости компании. Привлечь такие инвестиции могут даже компании на начальной стадии развития.

В качестве прямых инвесторов на российском рынке выступают главным образом западные инвестиционные фонды — венчурные фонды и фонды прямых инвестиций (ФПИ). Наиболее активно в финансировании российского предпринимательства участвуют Европейский банк реконструкции и развития (7 региональных фондов), фонд американского правительства Delta Capital и Фонд европейских и американских институциональных инвесторов Baring Vostok Private Equity Fund2.

Также прямыми инвесторами могут быть российские банки, инвестиционные компании и частные предприятия. Однако объем средств и сроки, на которые они предоставляют деньги, обычно значительно ниже предлагаемых западными фондами. Кроме того, российские инвесторы крайне редко вкладывают деньги без имущественного залога.

У некоторых фондов существуют «запретные» для инвестиций отрасли. Например, для всех фондов Европейского банка реконструкции и развития (ЕБРР) такими являются табачная, оружейная, алкогольная отрасли и игорный бизнес. Часть фондов также предъявляют высокие требования к экологической чистоте производства.

«Правильные» акционеры. Состав акционеров очень важен для инвестора, так как в России существует риск «размывания» акционерного капитала, то есть увеличения количества выпущенных акций и, как следствие, снижения доли существующих акционеров в уставном капитале компании. Соответственно инвестор должен быть уверен в том, что его активы не перейдут в собственность других компаний. Многие инвесторы отмечают, что доверие к акционерам повышается, если в их состав уже входят западные компании или в совете директоров есть независимые директора. Некоторые фонды отказываются от инвестирования, если выясняют (или хотя бы подозревают), что предприятием владеют криминальные структуры. Также инвесторы предпочитают не вкладывать средства в компании, одним из акционеров которых является государство.

Пример

ОАО «Морион» (Санкт-Петербург), производящее пьезокварцевые приборы, пыталось привлечь инвестиции венчурного фонда Quadriga Capital (один из региональных фондов ЕБРР). После прохождения всех видов аудита (маркетингового, бухгалтерского, юридического) оказалось, что единственным препятствием к получению средств стала «золотая акция», принадлежащая государству (специальное право государства на управление компанией). На решение этого вопроса понадобился почти год. В результате «Мориону» совместно с ЕБРР удалось добиться издания соответствующего указа Президента РФ и постановления правительства об отмене «золотой акции», и инвестиционная программа началась.

Прозрачность компании. Прозрачность компании перед инвестором подразумевает составление отчетности по МСФО, ежегодный аудит (желательно международными аудиторскими компаниями), а также предоставление информации обо всех акционерах компании, ее структуре и проектах. Кроме того, многие инвесторы не хотят брать на себя риск возможных последствий налоговых схем, осуществляемых компаниями, и требуют значительно повысить прозрачность отчетности перед государством.

Трансформировать отчетность в соответствие с международными стандартами необходимо еще до начала сотрудничества с инвесторами, поскольку это повышает и инвестиционную привлекательность компании, и ее стоимость. Но если инвестор уже принял однозначное решение о финансировании, то трансформация отчетности может быть осуществлена и за его счет.

Личный опыт

Павел Гулькин, генеральный директор ООО «Аналитический центр «Альпари СПБ» (Санкт-Петербург)

Фонды, когда считают целесообразным, готовы оказать предприятию так называемую техническую помощь, выделив денежные средства для подготовки компании к инвестированию. Это может быть оплата услуг сторонних консультантов, аудиторов, дополнительное (помимо непосредственных инвестиций) целевое финансирование, расходы на техническую экспертизу, маркетинговые исследования, оплата юридических и регистрационных сборов и т. п. Например, у каждого регионального венчурного фонда ЕБРР средства технической помощи составляют 20 млн долл. США. У других фондов они не выделяются в отдельную статью.

Профессиональный менеджмент. Многие инвесторы считают, что ключевую роль при принятии решения о вложении средств играет именно профессионализм команды менеджеров компании3. В ходе работы инвесторы пытаются привести компанию к западным стандартам управления, а отсутствие поддержки со стороны ведущих менеджеров может свести к нулю все усилия. Профессиональный уровень менеджеров определяется на основе их резюме, а также по качеству бизнес-планов развития компании. В случае если инвестора не устраивает менеджмент компании, он может потребовать смены руководства, включая генерального директора.

Условия выхода из бизнеса. Несмотря на то, что инвестор обычно продает свою долю в компании через три-пять лет после начала работы с ней, условия выхода из сделки оговариваются еще до начала инвестирования. Так, с акционерами часто заключается договор о том, что если инвестор не сможет продать свой неконтрольный пакет акций в определенный период после окончания срока контракта, то другие акционеры компании, с учетом акций которых пакет становится контрольным, также должны продать свои акции. Это условие объясняется тем, что на контрольный пакет акций всегда легче найти покупателя. Таким образом, акционеры должны быть сами заинтересованы в поиске либо покупателя, либо средств на выкуп акций у прямого инвестора. Иногда оговаривается право инвестора продать свои акции раньше установленного срока, например, если другие акционеры реализуют свои акции.

Оценка финансовой привлекательности

Перед тем как вкладывать деньги в предприятие, инвесторы его тщательно оценивают. Основным критерием финансовой привлекательности компании является оценка показателя возврата инвестиций — ROI (return on investment).

ROI = (P - Inv) : Inv,

где P — ожидаемый доход, приведенный к текущему моменту времени; Inv — объем инвестиций.

ROI рассчитывается на основе прогнозных денежных потоков, изложенных в бизнес-плане компании, скорректированных с учетом оценки инвестором перспектив развития компании и приемлемой для него ставки дисконтирования. Также используются стандартные методы оценки эффективности инвестиционных проектов4.

Помимо анализа денежного потока проекта проводятся анализ структуры капитала и расчет стандартных коэффициентов рентабельности, ликвидности, экономической эффективности и финансовой независимости. Как и при оценке бизнес-планов, сложность проводимого анализа зависит от суммы инвестиций.

Личное мнение

Кирилл Дмитриев

Принимая решение о вложении средств, мы оцениваем соотношение предполагаемых затрат, рисков и доходов, связанных с инвестициями. Наш фонд старается вкладывать средства в такие проекты, где инвестиции можно разбить на несколько траншей, чтобы после реализации каждого из них можно было увидеть результат. Суть анализа на этом этапе состоит в том, чтобы понять, оправдают ли доходы по проекту связанный с ним риск.

В среднем по всему портфелю инвестиций нашего фонда мы хотели бы получать 20—30% прибыли в год в валюте. Поскольку отдельные проекты могут не принести дохода, эти потери должны быть возмещены за счет прибыли от других проектов. По этой причине от некоторых инвестиций мы стремимся получить 40—50% годовых, чтобы доходность по портфелю в целом была 20—30%. Процент довольно высокий, но наша компания, вкладывая средства в акционерный капитал, принимает на себя очень большие риски. При этом в отличие от банков мы не требуем залога.

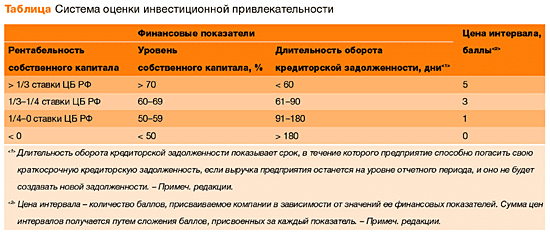

При оценке финансовой привлекательности вложений в небольшие инвестиционные проекты (до 10 млн долл. США) иногда применяются более простые методы. Например, в инвестиционной фирме «Олма» используется система ранжирования компаний, основанная на финансовых показателях (см. таблицу).

Все коэффициенты рассчитываются по официальной бухгалтерской отчетности компании. В зависимости от значений используемых в таблице финансовых показателей предприятия распределяются по следующим группам.

Группа «A» (сумма цен интервалов 11—15). Предприятие высокорентабельное и финансово-устойчивое, а его платежеспособность не вызывает сомнений. Уровень финансового и производственного менеджмента высокий. Имеет отличные шансы для дальнейшего развития.

Группа «B» (сумма цен интервалов 5—10). Предприятие имеет удовлетворительный уровень рентабельности, в целом платежеспособное и финансово-устойчивое, хотя отдельные показатели ниже рекомендуемых значений. Однако данное предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию и другим рыночным факторам. Работа с ним требует взвешенного подхода.

Группа «C» (сумма цен интервалов <4). Предприятие финансово-неустойчивое, имеет недостаточную для поддержания необходимого уровня платежеспособности рентабельность, а также, как правило, просроченную кредиторскую задолженность. Для выведения предприятия из кризиса следует значительно изменить его финансово-хозяйственную деятельность. Инвестиции в предприятие связаны с повышенным риском.

Цены интервалов определены на основе эмпирических оценок. Исходя из практики, можно утверждать, что российских компаний, относящихся к группе «А», крайне мало. Основная масса отечественных предприятий сосредоточена в группах «В» и «С», при этом хорошая команда менеджеров или помощь профессиональной консалтинговой компании может перевести такие предприятия из группы «С» в группу «В», а отсутствие таковых — наоборот.

Еще один возможный подход для оценки инвестиционной привлекательности небольших компаний — сравнительный анализ. Инвесторы оценивают перспективы дальнейшего развития компании, сравнивая ее с сопоставимыми компаниями.

Личное мнение

Игорь Ливант

В качестве основных показателей (мультипликаторов) для оценки стоимости компаний мы используем соотношения совокупной стоимости акционерного и долгового капитала компании (EV) к выручке до уплаты налогов и процентов (EBITDA) и к объему продаж, а также специфические для данной отрасли мультипликаторы, например соотношение EV к физической единице выпуска продукции (напитки, нефтедобыча и переработка, производство стройматериалов) или к количеству абонентов (телекоммуникации, масс-медиа). Эти мультипликаторы вычисляются на основе показателей сравнимых торгуемых компаний или значений по сделкам приобретения сравнимых компаний. Надо заметить, что инвесторы всегда ожидают, что у крупных публичных компаний мультипликаторы будут выше, чем у более мелких и (или) частных компаний.

Для оценки небольших компаний, а также для предварительной оценки более крупных компаний вполне достаточно сравнительного анализа, так как он адекватно отражает текущие ожидания инвесторов. Для более точного определения стоимости имеет смысл применять все возможные способы оценки, базовым из которых является метод дисконтированных денежных потоков (DCF) c расчетом различных сценариев развития. При этом необходимо понимать, что любая оценка компании субъективна и является, скорее, ориентиром для определения цены в процессе переговоров покупателей и продавцов.

Справка

Коэффициент EV/EBITDA применяется для сопоставления компаний, работающих в разных системах учета и налогообложения и даже в разных микроэкономических условиях (так как в этом коэффициенте не учитывается влияние амортизации, налогообложения, валютного курса и инфляции). Он показывает, как рынок оценивает единицу прибыли компании5. Показатель EV/Sales также может применяться для сравнения компаний, использующих различные стандарты учета. Он показывает, насколько рыночная оценка компании сопоставима с ее оборотом. Отношения EV к выработке на одного сотрудника, к единице выпуска, а также к стоимости одной производственной линии являются так называемыми отраслевыми показателями, которые применяют при сравнении компаний одной отрасли.

Этапы работы с инвестором

Процесс взаимодействия с инвестором можно разделить на несколько стадий:

-

знакомство с компанией (сотрудники фондов называют его deal flow, дословно с англ. «распределение потока»);

-

изучение бизнеса (due diligence — должное внимание);

-

совместное управление компанией (hands on — рука на пульсе);

-

продажа пакета акций инвестора (exit of capital — выход из инвестиций).

Знакомство с компанией. На этом этапе необходимо представить инвестору краткое резюме бизнес-плана6, и если оно его заинтересует, то и бизнес-план проекта развития предприятия, где должны быть четко описаны история компании, предпосылки ее развития, перспективы рынка, производственная программа и денежные потоки проекта.

Крупные компании, как правило, составляют не только бизнес-план, но и инвестиционный меморандум — документ, в котором содержатся сведения о структуре акционерного капитала, составе акционеров, дочерних предприятиях и информация о сторонах, заинтересованных в проекте, а также желаемая структура сделки (то есть процент акций, которые выкупает акционер).

Стоит отметить, что в отдельных случаях инвесторы готовы рассматривать не развернутые бизнес-планы, а лишь бизнес-идеи, не подкрепленные конкретными исследованиями и действиями.

Личный опыт

Владимир Андриенко, исполнительный директор ФПИ Russia Partners (Москва)

Для того чтобы заинтересовать фонд, компании иногда даже не нужно писать бизнес-план, все равно нам его придется переписывать. Нужно просто показать нам, что у вас интересный бизнес и путем повышения его капитализации вы хотите его развивать.

Примером такой бизнес-идеи может быть российский канал MTV. Человек, который занимался в России музыкальными проектами, решил создать аналог западного MTV. Он обратился к нам, в результате чего была куплена лицензия у MTV, получена лицензия на телевещание и сформирована команда молодых профессиональных менеджеров. Сейчас эта команда работает самостоятельно, мы присутствуем только в совете директоров и активно участвуем в принятии стратегических решений. Сегодня этот телеканал работает в 60 городах России и динамично развивается.

Изучение бизнеса. Этот этап самый длительный (до полутора лет) и включает всестороннюю оценку компании: исследование рынка, юридическую экспертизу заключенных договоров и учредительных документов. Этап завершается положительно только тогда, когда компания удовлетворяет всем требованиям инвестора. Итогом изучения бизнеса становится инвестиционный меморандум, который составляет инвестор. Документ рассматривается на инвестиционном комитете компании-инвестора, который и выносит решение о вложении денег или отказе от финансирования проекта.

Личное мнение

Кирилл Дмитриев

Мы выезжаем в компанию, встречаемся не только с ведущими сотрудниками, но и с менеджментом среднего звена. Наши бухгалтеры проверяют ведение учета. Для того чтобы получить независимое мнение о компании, мы нанимаем экспертов. Кроме того, мы подбираем информацию о собственниках компании. Мы не будем вкладывать средства до тех пор, пока не убедимся, что в компании нет подозрительных субсидий, каких-либо дочерних фирм, через которые можно вывести активы, и тому подобных вещей.

Совместное управление компанией. Для управления компанией в совет директоров вводится представитель инвестора. Как правило, он имеет право наложить вето на принятие стратегических решений (продажу активов, слияние, заключение крупных сделок).

Кроме того, инвесторы помогают развивать производственный и финансовый менеджмент, стремятся повысить привлекательность продукции компании (проводят сертификацию продукции по международным стандартам), расширить рынки сбыта (находят пути реализации продукции в другие регионы или даже государства). В силу того что большинство западных прямых инвесторов действуют от имени организаций государственного уровня, они могут привнести в работу компании «невещественный капитал» в виде деловых связей или лобби в государственных органах.

Личный опыт

Владимир Андриенко

Мы приобрели долю акций торговой компании (промышленные стройматериалы). На эти деньги под нашим контролем компания купила контрольные пакеты акций ряда промышленных предприятий, после чего пригласила консультантов из американской консалтинговой компании McKinsey, которые разработали эффективную структуру компании. В соответствии с этой структурой были сформированы отделы производства, продаж, разработана система бюджетов — словом, создана вертикально интегрированная компания по западному образцу. Сейчас эта компания («Штернцемент») является крупнейшим производителем в своей области.

Выход инвестора из проекта. После окончания запланированного срока сотрудничества инвестор имеет право продать акции на оговоренных условиях. Для этого проводится независимая оценка компании и готовится пакет документов, с которым должны ознакомиться потенциальные покупатели. Как правило, если проект был успешным, инвестор не торопится выходить из бизнеса и ищет покупателя, который предлагает максимально выгодные условия. Чаще всего им становится либо стратегический инвестор — компания, заинтересованная в оперативном управлении бизнесом с целью увеличения собственной доли рынка или выхода на новые, либо акционеры самого предприятия, которые хотят продолжить ведение собственного бизнеса.

Личное мнение

Кирилл Дмитриев

Наш фонд не заинтересован в длительных вложениях, поэтому через три-четыре года мы стараемся выйти из проекта и получить прибыль. Обычно уже при принятии решения о вложении средств мы имеем представление о том, какому инвестору можно будет продать наши акции через несколько лет. Важно, чтобы потенциальный покупатель был очень заинтересован в приобретении компаний подобного типа. Наиболее выигрышна для нас ситуация, когда есть несколько потенциальных покупателей, конкурирующих между собой.

Перспективы инвестирования в российский бизнес

Первый шаг по привлечению прямых инвестиций сделать довольно сложно, тем более что до недавнего времени инвесторы, не заинтересованные в стратегическом сотрудничестве, стремились получить максимальный доход в качестве компенсации за значительный риск. Однако, по прогнозам аналитиков, рекордное снижение Банком России ставки рефинансирования до 16%, а также рост количества масштабных сделок западных компаний на российском рынке (например, сделка английской компании British Petroleum и российской компании ТНК) должны изменить ситуацию: уровень доверия к вложениям в предприятия России растет, а ставки доходности, которые требуют инвесторы, должны снизиться. Поэтому малому и среднему бизнесу, особенно предприятиям, которые давно работают на рынке и имеют устоявшуюся репутацию, время готовить бизнес-планы по долгосрочному развитию.

«Чтобы привлечь инвестиции, нужно говорить с инвестором на одном языке»

Интервью с финансовым директором ОАО «Ломоносовский фарфоровый завод» (Санкт-Петербург) Еленой Ульяновой

— Как Вы считаете, почему американские фонды решили вкладывать деньги именно в Ломоносовский фарфоровый завод?

— Во-первых, у нас уникальный бизнес и конкурентов в России у завода нет. Ломоносовский фарфоровый завод выпускает посуду и скульптуру с ручной росписью (вплоть до копий с музейных экспонатов), изделия из костяного фарфора, которые не только конкурируют с западной продукцией, но и превосходят ее по многим параметрам. Кроме того, у нас очень высокие требования к качеству: многие российские производители закупают для своих изделий более дешевое сырье и краски, а ЛФЗ всегда держит марку.

Справка . Ломоносовский фарфоровый завод (ЛФЗ) основан в 1744 году и является самым старым предприятием России по изготовлению изделий из фарфора. В 1999 году основными акционерами ЛФЗ стали американские фонды Delta Capital и Kohlberg Kravis Roberts & Co. В период с 1999 по 2002 год вся прибыль завода оставалась в его распоряжении для финансирования проектов развития. В результате этих инвестиций в размере около 6,5 млн долл. США доля рынка, занимаемая заводом, в стоимостном выражении увеличилась с 11 до 15%. Осенью 2002 года фонд Delta Capital вышел из состава акционеров, продав свой пакет частному лицу. В настоящее время завод занимает первое место по продажам среди российских производителей фарфора.

Если говорить о финансовых показателях, то основными при рассмотрении прибыльности инвестиций в завод были расчетная выручка от реализации, EBITDA, операционные денежные средства и возврат на вложенный капитал (ROCE). Одной из ключевых составляющих будущей расчетной стоимости компании являлась текущая и будущая стоимость бренда, так как ЛФЗ — это бренд с историей, он узнаваем. Кроме того, учитывалась капитализация, но ее расчет был достаточно условным, так как мы никогда не выходили на публичный рынок акций.

— Расскажите, пожалуйста, с чего началась активная работа инвестиционных фондов на заводе?

— До 2000 года американские фонды Delta Capital и Kohlberg Kravis Roberts & Co, владея почти 60-процентным пакетом акций завода, инвестировали только в небольшие проекты, но не вмешивались в управление и не проводили масштабных вложений. После попытки Мингосимущества РФ провести деприватизацию ЛФЗ в 1999—2000 годах фондам удалось отстоять свое право управлять заводом. Чтобы избежать в дальнейшем подобных инцидентов, было решено сменить весь топ-менеджмент и генерального директора, а к вопросу инвестирования средств подойти более ответственно. С тех пор и до момента продажи акций фондами осенью 2002 года работа строилась по стандартному в таких случаях сценарию: менеджеры разрабатывали приоритетные направления развития завода, составляли бизнес-планы, а фонды решали, реализовывать тот или иной проект или нет.

— На какие проекты были направлены первые значительные инвестиции?

— Во-первых, средства пошли на мероприятия по переходу завода на составление отчетности по международным стандартам, а также на постановку управленческого и бухгалтерского учета с помощью автоматизированной системы Platinum, разработку блока операционного учета. Во-вторых, инвестиции были направлены на улучшение условий труда рабочих. И только потом начались вложения непосредственно в модернизацию производства.