экономика организации / экка орган / EOLekcii8

.pdfТема 8: Инвестиционная деятельность организации

8.1. Инвестиции и инвестиционная деятельность

Инвестиции означают «капитальные вложения» или вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала.

Аналогичная по смыслу формулировка содержится и в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1998 г. № 39ФЗ (в редакции от 2 февраля 2006 г.).

Инвестиции определяются в нем как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения

прибыли и (или) достижения иного полезного эффекта.

Инвестиции - это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты и превращение вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта.

Инвестиции - это вложения, как в денежный, так и в реальный капитал. Они осуществляются в виде денежных средств, кредитов, ценных бумаг, а также вложений в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности.

С понятием «инвестиции» тесно связано и определение «инвестиционная деятельность». Термину «инвестиционная деятельность»

можно дать широкое и узкое определение.

В широком смысле инвестиционная деятельность - это деятельность, связанная с вложением средств в объекты инвестирования с целью получения

дохода (эффекта).

В узком смысле инвестиционная деятельность, или собственно

инвестирование, представляет собой процесс преобразования инвестиционных

ресурсов во вложения.

Движение инвестиций включает две основные стадии.

Содержанием первой стадии - «инвестиционные ресурсы - вложение средств» - является собственно инвестиционная деятельность.

Вторая стадия - «вложение средств - результат инвестирования» -

предполагает окупаемость осуществленных затрат и получение дохода в результате использования инвестиций. Она характеризует взаимосвязь и взаимообусловленность двух необходимых элементов любого вида экономической деятельности: затрат и их отдачи.

С одной стороны, инвестиционная деятельность связана с вложением средств, с другой стороны, целесообразность этих вложений определяется их отдачей. Без получения дохода (эффекта) отсутствует мотивация

- 119 -

инвестиционной деятельности, вложение инвестиционных ресурсов осуществляется с целью возрастания авансированной стоимости. Поэтому

инвестиционную деятельность в целом можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

При вложении капитальных ценностей в реальный экономический сектор с целью организации производства движение инвестиций на стадии окупаемости затрат осуществляется в виде индивидуального кругооборота производственных фондов, последовательной смены форм стоимости. В ходе этого движения создается готовый продукт, воплощающий в себе прирост капитальной стоимости, в результате реализации которого образуется доход.

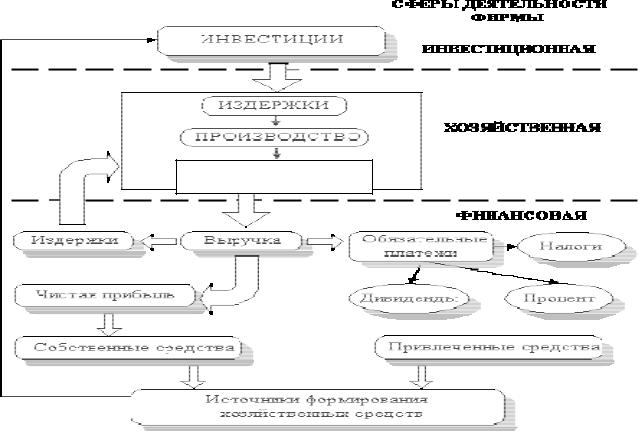

Инвестиционная деятельность - необходимое условие индивидуального кругооборота средств хозяйствующего субъекта. В свою очередь хозяйственная деятельность в сфере производства создает предпосылки для новых инвестиций. С этой точки зрения любой вид предпринимательской деятельности включает в себя процессы инвестиционной, хозяйственной и финансовой деятельности.

Продукция * Цена

Рис. 8.1. Виды деятельности организации

Движение инвестиций, в процессе которого они последовательно проходят все фазы воспроизводства от момента мобилизации инвестиционных ресурсов до получения дохода (эффекта) и возмещения вложенных средств, выступает как кругооборот инвестиций и составляет

инвестиционный цикл.

- 120 -

С позиций структурного анализа инвестиционную деятельность как объект исследования можно рассмотреть в единстве следующих основных элементов:

∙субъектов,

∙объектов

∙собственно экономических отношений.

Субъектами инвестиционной деятельности могут быть:

∙хозяйствующие субъекты,

∙банковские и небанковские финансово-кредитные институты,

∙посреднические организации,

∙фондовые биржи,

∙граждане Российской Федерации,

∙иностранные юридические и физические лица,

∙государства и международные организации.

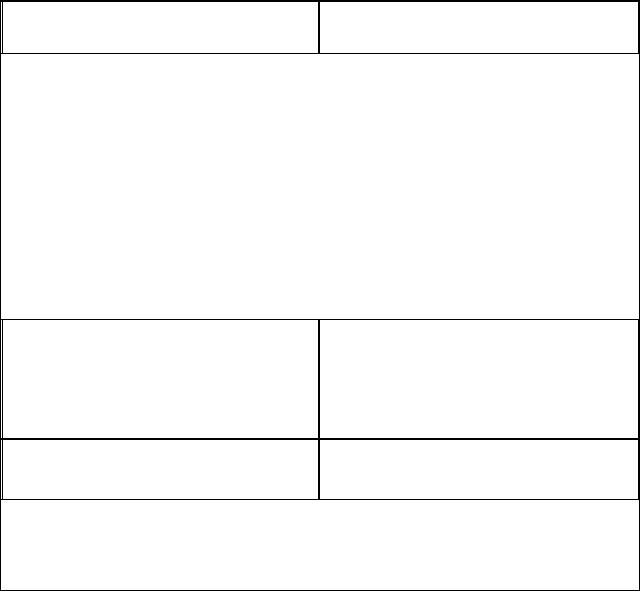

Субъекты инвестиционной деятельности можно классифицировать по нескольким признакам, основные из которых приведены в табл.

Таблица 8.1.

Классификация субъектов инвестиционной деятельности

Классификационный |

Вид субъекта |

|

признак |

|

|

1. |

Роль в осуществлении |

1.1. Инвестор |

инвестиционной |

1.2. Заказчик |

|

деятельности |

1.3. Подрядчик |

|

|

|

1.4. Пользователи объектов инвестиционной |

|

|

деятельности и др. |

2. |

Цели инвестирования |

2.1. Стратегические инвесторы |

|

|

2.2. Портфельные инвесторы |

3. |

Форма организации |

3.1. Индивидуальные (физические) лица |

|

|

3.2. Институциональные (юридические) лица |

4. |

Принадлежность к |

4.1. Субъекты Российской Федерации |

резидентам |

4.2. Иностранные субъекты |

|

Главный субъект инвестиционной деятельности - это инвестор. Инвесторами могут быть:

∙вкладчики,

∙покупатели,

∙заказчики,

∙кредиторы и другие участники инвестиционной деятельности.

Инвестор:

∙осуществляет самостоятельный выбор объектов инвестирования,

-121 -

∙определяет направления, объемы и эффективность инвестиций,

∙контролирует их целевое использование,

∙является собственником созданного объекта инвестиционной деятельности.

Характерная особенность инвестора заключается в отказе от

немедленного потребления имеющихся средств в пользу удовлетворения своих потребностей в будущем на новом, более высоком уровне.

Пользователи объектов инвестиционной деятельности - это

юридические, физические лица, государственные и муниципальные органы власти, иностранные государства, международные организации, непосредственно использующие объекты инвестиционной деятельности.

Пользователь объектов инвестиционной деятельности обычно совмещает роль заказчика (его также называют предприятие-

проектоустроитель или предприятие-реципиент). Пользователь:

∙определяет основные требования и масштабы предстоящих инвестиций,

∙обеспечивает их финансирование,

∙заключает контракты с различными исполнителями,

∙организует взаимодействие между ними,

∙несет ответственность за осуществление деятельности в целом.

Важно подчеркнуть различие между стратегическими и портфельными

инвесторами по отношению к предприятию-реципиенту.

Стратегические инвесторы имеют целью приобретение контроля над

собственностью для обеспечения реального управления предприятием. Портфельные инвесторы в меньшей степени интересуются

оперативным управлением предприятием, в большей – получением финансовых результатов от осуществления инвестиций (высокого текущего дохода или прироста капитала в будущем). Они в основном ориентированы на приобретение небольшой доли ценных бумаг предприятия.

Обычно для предприятия-реципиента предпочтительнее стратегические инвесторы, поскольку они кроме финансовых инвестиций достаточно часто обеспечивают предприятие различными видами технической и иной помощи.

Однако возможен и противоположный случай - когда компания, выступающая в роли стратегического инвестора, использует его в корыстных интересах, например, реально заинтересована в ликвидации предприятияреципиента как конкурента.

Гармонизация интересов всех субъектов инвестиционной деятельности - необходимый фактор повышения эффективности инвестиций.

- 122 -

Классификация инвестиций

Инвестиции осуществляются в различных формах. С целью систематизаций анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам.

Классификация инвестиций определяется выбором критерия, положенного в ее основу.

Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств. В соответствии с этим критерием инвестиции делятся на реальные и финансовые.

Инвестиции в реальный капитал (их называют капиталообразующими инвестициями или инвестициями в нефинансовые активы) ведут к воспроизводству и обновлению основного капитала.

Реальные инвестиции - это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала.

Вэту группу входят:

∙инвестиции в основной капитал,

∙затраты на капитальный ремонт,

∙инвестиции на приобретение земельных участков и объектов природопользования,

∙инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытноконструкторские разработки и т.д.),

∙на прирост запасов материальных оборотных средств.

Финансовые инвестиции представляют собой вложения денежных средств, материальных и иных ценностей в:

∙ценные бумаги других юридических лиц,

∙процентные облигации государственных и местных займов,

∙в уставные (складочные) капиталы других юридических лиц, созданных на территории страны,

∙в капитал предприятий за рубежом и

∙займы, предоставленные юридическому лицу другим юридическим лицом.

Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи.

Часть финансовых инвестиций превратится в реальный капитал сразу, другая - позже, а третья вообще в него не превратится (например,

- 123 -

выпущенные и купленные ценные бумаги компании, которая затем банкротится).

Говоря иначе, финансовые инвестиции - это средства для будущего вложения в реальный капитал.

Может показаться, что финансовые инвестиции бывают непродуктивными, не обеспечивающими создания основных средств, факторов производства, увеличения ресурсного потенциала страны, экономического роста. В действительности это не совсем так. Сама покупка ценных бумаг, например акций, не создает реального, фактического капитала. Но если деньги, вырученные от продажи акций, вкладываются продавшей их компанией в производство, строительство, приобретение оборудования, то финансовые инвестиции становятся денежными вложениями в реальный капитал и превращаются тем самым в реальные инвестиции.

Поэтому следует различать:

∙финансовые инвестиции, представляющие вложения с целью получения спекулятивной прибыли посредством купли-продажи ценных бумаг,

∙финансовые инвестиции, превращающиеся в денежный и реальный, физический капитал, переходящие в реальные.

По цели инвестирования выделяют:

∙прямые,

∙портфельные (непрямые) инвестиции.

Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Достаточно часто реальные и финансовые инвестиции рассматривают как соответственно прямые и портфельные. При этом в одних случаях под прямыми инвестициями понимают непосредственное вложение средств в производство, а под портфельными - приобретение ценных бумаг, т.е. критерием классификации служит в этой ситуации характеристика объекта инвестирования.

Инвестиции могут быть также классифицированы по срокам, формам

собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам.

- 124 -

Таблица 8.2.

Классификация инвестиций

Классификационный Форма инвестиций признак

По объектам вложений |

Реальные |

|

Финансовые |

|

|

По срокам вложений |

Краткосрочные |

|

Среднесрочные |

|

Долгосрочные |

|

|

По цели инвестирования |

Прямые |

|

Портфельные |

|

|

По сфере вложений |

Производственные |

|

Непроизводственные |

|

|

По формам собственности на инвестиционные ресурсы

По регионам

Частные

Государственные

Иностранные

Смешанные

Внутри страны

За рубежом

По рискам |

Агрессивные |

|

Умеренные |

|

Консервативные |

|

|

По срокам вложений выделяют кратко-, средне- и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило,

спекулятивный характер.

Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции - на срок свыше трех лет.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов:

- 125 -

∙граждан

∙предприятий негосударственной формы собственности.

Государственные инвестиции - это вложения, осуществляемые

государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств.

Под совместными (смешанными) инвестициями понимают вложения,

осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики:

∙промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.),

∙сельское хозяйство,

∙строительство,

∙транспорт и связь,

∙торговля и общественное питание и пр.

По рискам различают

∙агрессивные,

∙умеренные,

∙консервативные инвестиции.

Данная классификация тесно связана с выделением соответствующих

типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска,

высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью

риска при достаточной прибыльности и ликвидности вложений. Консервативные инвестиции представляют собой вложения

пониженного риска, характеризующиеся надежностью и ликвидностью.

- 126 -

Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности заключается в двух возможных методах воздействия – административном и экономическом.

Вусловиях развития рыночных отношений преобладают в основном экономические методы.

Всложившихся рыночных системах главная задача государства - создание благоприятных условий для активизации частных инвестиций при ограничении своей функции непосредственного инвестора.

Однако российская экономическая практика требует для стабилизации

иперехода к народнохозяйственному росту более активного участия

государства не только в создании институционально-правовой основы деятельности частных инвесторов, но и в прямом инвестировании в реальный сектор для достижения необходимых структурных сдвигов.

8.2. Источники финансирования инвестиций

Одна из важнейших проблем в инвестиционной деятельности - организация ее финансирования. Формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного

процесса.

Источники финансирования инвестиций - это денежные средства,

которые могут быть использованы в качестве инвестиционных ресурсов. От подбора источников финансирования зависит:

∙жизнеспособность инвестиционной деятельности,

∙распределение конечных доходов от инвестиций,

∙эффективность использования авансированного капитала,

∙финансовая устойчивость предприятия, осуществляющего инвестиции.

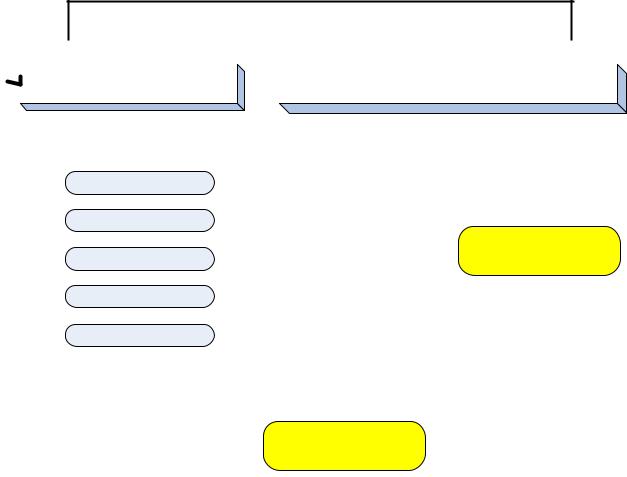

По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из:

∙внутренних и

∙внешних источников.

- 127 -

Источники финансирования инвестиций

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутренние, входящие в состав |

|

|

|

|

|

Внешние |

|

|

|

|

||||||||||||

|

собственного капитала |

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заёмное финансирование |

|

|

|

Привлеченные средства |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

(не включается в |

|

|

|

(включаемые в |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

Накопленная прибыль |

|

|

|

|

собственный капитал) |

|

|

|

собственный капитал) |

|

||||||||||

|

|

|

Амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Эмиссия облигаций |

|

|

|

|

|

На безвозмездной |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

|

|

|

основе |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Банковские кредиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Добавочный капитал |

|

|

|

|

|

|

|

Выделяемые |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вышестоящими |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

организациями |

|

|

|

||||

|

|

|

Страховые возмещения |

|

|

|

|

Государственные |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

кредиты и займы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гранты и |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

Коммерческие |

|

|

|

|

|

благотворительные |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

кредиты, лизинг |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

взносы |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Посредством |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Бюджетные |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

участия |

|

|

ассигнования |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средства фондов |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Вклады участников |

|

|

|

|

поддержки |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предпринимательства |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 8.2. Основные источники формирования инвестиционных ресурсов предприятия

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (поскольку не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовых возможностей прироста прибыли на вложенный капитал.

Наряду с рассмотренными выше собственными финансовыми ресурсами фирмы источниками финансирования капиталообразующих инвестиций могут служить и заемные средства.

Под заемными средствами понимаются денежные ресурсы, полученные на определенный срок и подлежащие возврату обычно с уплатой процента.

Привлечение этого источника позволяет собственникам и менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т.е. расширить инвестиционные возможности предприятия.

- 128 -