Налоги как метод государственного регулирования

Функции налоговой системы государства

Платежи налогового характера - это регулярные обязательные платежи в денежной форме в пользу государства, не предусматривающие какой-либо встречной выгоды для плательщика, т.е. безвозмездные.

1.Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

2.Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными

образованиями.

3. Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

4. Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Принципы построения налоговой системы

1.Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

2.Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения,

платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

3.Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

4.Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб.

5.Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

6.Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

7.Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации

8.Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз.

9.Стабильность. Изменение налоговой системы не должно производиться часто и резко.

10.Оптимальность. Цель взимания налога должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

11.Стоимостное выражение. Налоги должны уплачиваться в денежной форме.

12.Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Налоговая система России

Статья 13.НК Федеральные налоги и сборы

1)налог на добавленную стоимость;

2)акцизы;

3)налог на доходы физических лиц;

5)налог на прибыль организаций;

6)налог на добычу полезных ископаемых;

8)водный налог;

9)сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10)государственная пошлина.

Статья 14. Региональные налоги

1)налог на имущество организаций;

2)налог на игорный бизнес;

3)транспортный налог.

Статья 15. Местные налоги

1)земельный налог;

2)налог на имущество физических лиц.

Специальные налоговые режимы

•Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

•Упрощенная система налогообложения

•Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности

•Система налогообложения при выполнении соглашений о разделе продукции

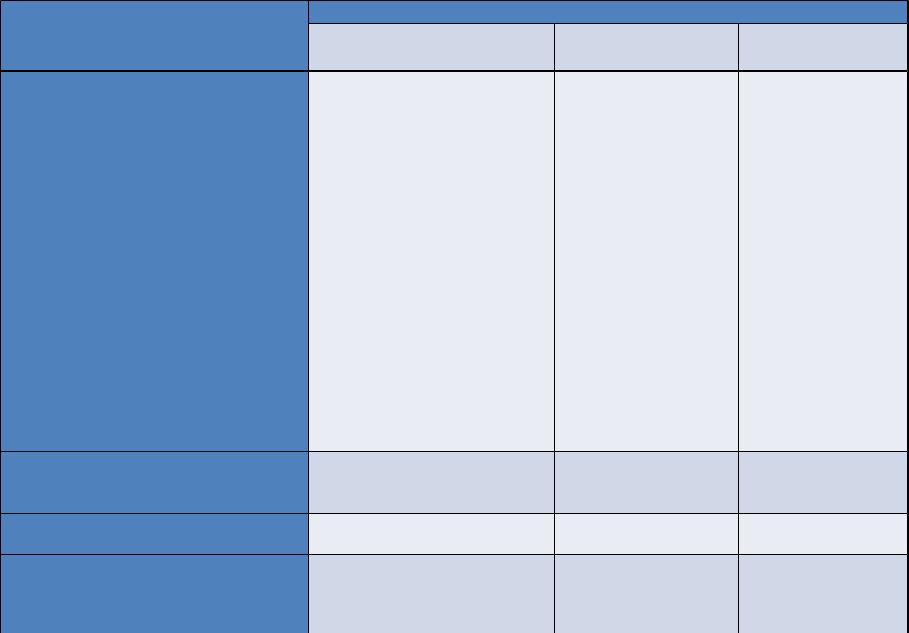

Сравнительная характеристика совокупной финансовой, фискальной и налоговой нагрузок предприятия

|

Вид нагрузки |

|

|

Признак |

Налоговая |

Фискальная |

Совокупная |

|

|

|

финансовая |

|

НДС |

|

|

|

Акцизы |

Налоговая нагрузка |

|

|

ЕСН (или платежи во |

+ |

|

|

внебюджетные |

Сборы за |

|

|

фонды) Налог на прибыль |

пользование |

Фискальная |

Обязательные |

организаций |

объектами |

нагрузка |

Водный налог ДПИ |

животного мира |

+ |

|

платежи, |

Специальные |

и за пользование |

Обязательные |

включаемые |

налоговые режимы |

объектами водных |

взносы в |

в состав нагрузки |

Транспортный налог |

биологических |

саморегулирующие |

|

Налог на |

ресурсов, |

организации, |

|

игорный бизнес |

Государственная |

Страховые взносы |

|

Налог на имущество |

пошлина, |

по ОСАГО |

|

организаций |

Таможенная |

|

|

Земельный налог |

пошлина |

|

Платеж имеет законодательное |

|

|

|

оформление |

Да |

Да |

Да |

Взимается в пользу государства |

Да |

Да |

Нет |

Взимается в пользу государствен- |

|

|

|

ных и негосударственных |

Нет |

Нет |

Да |

организаций |

|

|

|

Налоговые поступления в бюджет Псковской области

По данным УФНС по ПО За январь-октябрь 2012 года в консолидированный бюджет РФ по Псковской области поступило 11,7 млрд.руб., что составляет 102,8% к соответствующему периоду 2011 года.

Из общей суммы поступлений доходы федерального бюджета составили 1,3 млрд.руб., или 57,3% к соответствующему периоду 2011 года.

Доходы консолидированного бюджета области возросли на 14,7%, или на 1,3 млрд.руб. и составили 10,4 млрд.руб., из которых в доход областного бюджета собрано 7,6 млрд.руб., в доходы местных бюджетов 2,8 млрд.руб.

В доходах федерального бюджета 89% поступлений приходится на долю налога на добавленную стоимость, поступления которого составили 1,2 млрд.руб., что в 1,8 раза меньше уровня 10 месяцев 2011 года Налог на прибыль организаций занимает 7,5% поступлений в федеральном бюджете, его поступление составило 100 млн.руб., или 115,2% к соответствующему периоду прошлого года.

Наиболее существенная роль в формировании доходов консолидированного бюджета области принадлежит:

-налогу на доходы физических лиц, его поступление составило за 10 месяцев 2012 года 5,1 млрд.руб., что больше на 525 млн.руб. (на 11,6%) соответствующего периода прошлого года;

-налогу на прибыль организаций, поступления от данного вида налога в областной бюджет составили 2,7 млрд.руб., что больше прошлогодних показателей на 331 млн.руб. (на 14,2%);

-налогам на имущество (транспортный налог, налог на имущество организаций, физических лиц, земельный налог). Перечисления от этих видов налогов за 10 месяцев текущего года составили 1,5 млрд.руб., или больше на 272 млн.руб. (на 22,3%) соответствующего показателя прошлого года;

-налогам со специальными налоговыми режимами, от которых бюджет пополнился на 1,1 млрд.руб., или превышения по сравнению с аналогичным периодом прошлого года составили 265 млн.руб. (на 31%).

Прогноз поступлений по главным налогам, наполняющим областной бюджет – это фактически объем 2012 года с коэффициентом дефлятора. Таким образом, в ближайшие три года администрация Псковской области – разработчик бюджетных планов – экономического роста не ждет.

Основные налоги, приносящие доход в бюджет области – |

|

|||

плановые показатели, млн. рублей |

2013 |

2014 |

2015 |

|

Налог на прибыль организаций |

2012 |

|||

3 956,2 |

4 336,6 |

4 561,6 |

4 727,6 |

|

Налог на доходы физических |

3 830,15 |

4 314,1 |

4 702,8 |

5 126,1 |

лиц