Российская академия народного хозяйства и государственной службы при Президенте РФ

Факультет экономики недвижимости

Налоговая система РФ

Олькова

А.Е6/30/19.

Налоги и квазиналоги

Обязательные

платежи

Налог |

Квазиналоги |

Сбор |

Пошлина |

Компенсацион |

|

ный платеж |

|||

|

|

Критерии классификации налогов

Способ

взимания

Сроки |

Уровень |

|

управления |

||

|

Критер

ии

Целевая |

Уровень |

|

направленно |

||

бюджета |

||

сть |

||

|

Характер отражения в Субъект

учете

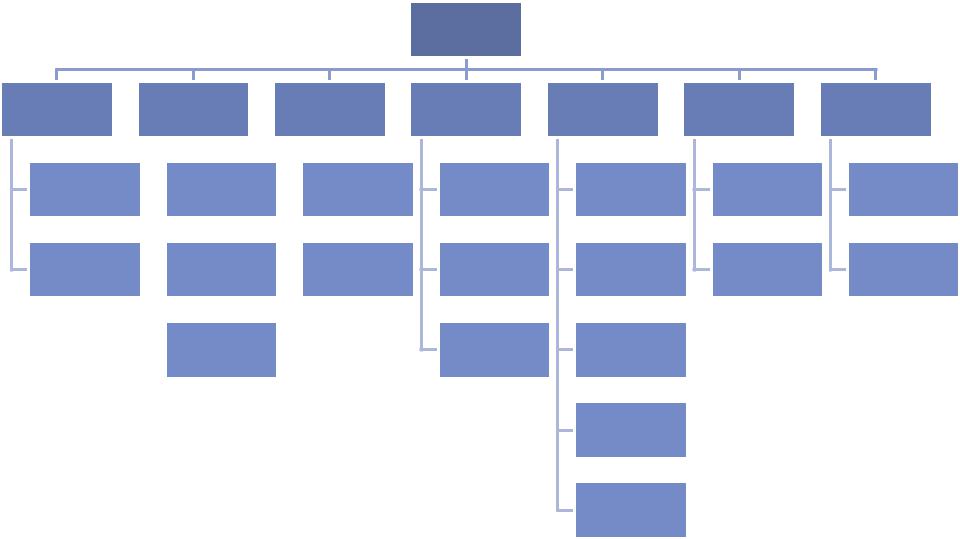

Классификация налогов

Налоги

По способу |

По уровню |

По уровню |

|

По характеру |

По целевой |

|

По субъекту |

отражения в |

направленнос |

||||

взимания |

управления |

бюджета |

||||

|

бухучете |

ти |

||||

|

|

|

|

Прямые |

|

Федеральные |

|

Закрепленны |

|

|

е |

||

|

|

|

|

|

Косвенные |

|

Региональные |

|

Регулирующи |

|

|

е |

||

|

|

|

|

|

|

|

Местные |

|

|

|

|

|

|

Налоги с юридических лиц

Налоги с физических лиц

Смешанные

налоги

Относимые на себестоимост

ь

Включаемые в цену (как надбавка к цене)

Уменьшающи е финансовый результат

Уплачиваемы е из прибыли

Удерживаемы е из доходов работника

Абстрактные

Целевые

По срокам

Срочные

(уплачиваютс

я

единовремен

но)

Периодическ и- календарные

Налоги и сборы в РФ |

|||

Федеральные |

Региональные |

Местные |

|

Прямые: |

Прямые: |

Прямые: |

|

•НДФЛ |

• Налог на |

• Земельный налог |

|

•Налог на прибыль |

имущество |

• Налог на |

|

|

организаций |

имущество |

|

Косвенные: |

• Транспортный |

физических лиц |

|

Прочие: |

|||

•НДС |

налог |

|

|

• Налог на игорный |

|

||

•Акцизы |

бизнесСпециальные налоговые |

||

•Таможенные |

режимы: |

||

пошлины |

•Упрощенная система |

||

Прочие: |

налогообложения |

|

|

•НДПИ |

|

||

•Патентная система |

|||

•Сборы за право |

|||

налогообложения |

|

||

пользования |

|

||

•Единый налог на вмененный доход |

|||

биоресурсами |

|||

•Единый сельскохозяйственный |

|||

•Водный налог |

|||

налог |

|

||

•Гос. пошлина |

|

||

•Соглашение о разделе продукции |

|||

|

|||

налогообложения

Объект

Сроки |

База |

|

уплаты |

||

|

|

Элемен |

|

|

ты |

|

Порядок |

налога |

Период |

уплаты |

|

|

|

|

Порядок исчисле Ставка

ния

Объект налогообложения (ст. 38 НК РФ)

Имущество

Иное

экономичес

кое

обосновани

е

Стоимость

реализован

ных

товаров, работ, услуг

Доход

Объекты

налогооблож

ения

Прибыль

Участники отношений, регулируемых

налоговым законодательством

Налогоплатель |

Плательщики |

Налоговые |

щики |

сборов |

агенты |

Налоговые |

Таможенные |

Органы |

|

внебюджетных |

|||

органы |

органы |

||

фондов |

|||

|

|

Прочие |

Минфин РФ, |

сборщики |

финансовые |

налогов и |

органы |

сборов |

субъектов |

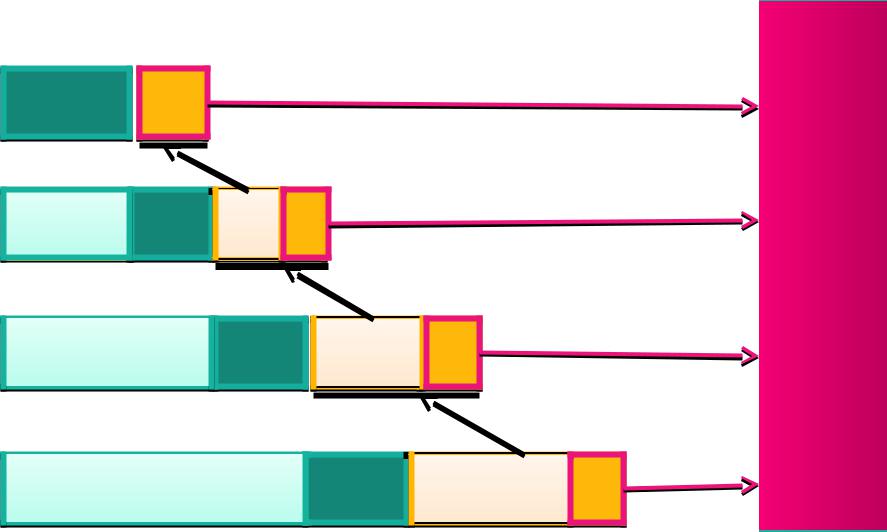

Схема уплаты НДС

Цепочка

добавленной

стоимости

100 |

18 |

|

|

|

Цена |

|

|

|

|

1 |

50 |

18 |

9 |

|

100 |

|

|||

|

Цена |

|

|

|

|

2 |

40 |

27 |

7, |

150 |

||||

|

|

|

|

2 |

Цена |

|

|

|

190 3 |

50 |

34,2 |

9 |

Цена

4

Бю дж те