BM1 / Л_УАП

.DOC

Управление активами и пассивами

Управление активами и пассивами представляет собой скоординированное управление банковским балансом, принимающее во внимание альтернативные сценарии ставки процента и ликвидности.

Главная задача – добиться необходимого соотношения различных видов активов и пассивов по суммам, срокам и процентным ставкам.

Под УАП подразумевается управление балансом (банком) или управление процентным риском.

Способы УАП:

А) Управление дисбалансом (краткосрочный период)

Б) Управление стоимостью капитала через длительность (долг.)

В) Управление спрэдом и трансфертными ценами.

1. Управление дисбалансом

Понятие активов (пассивов), чувствительных к процентной ставке (АЧП и ПЧП):– активы (пассивы), которые либо погашаются, либо могут быть переоценены в течение определенного промежутка времени.

Состав АЧП и ПЧП

|

Услуги и операции по А |

Услуги и операции по П |

|

Выданные кредиты банковской клиентуре Приобретенные банком ценные бумаги и долговые обязательства, обращающиеся на рынке Выданные межбанковские кредиты Покупка банком производных инструментов рынка ценных бумаг (процентные фьючерсы, опционы, контракты своп, РЕПО и т. п.) |

Привлеченные депозиты банковской клиентуры Эмиссия собственных ценных бумаг и долговых обязательств для обращения на рынке Привлеченные межбанковские кредиты Продажа банком производных инструментов рынка ценных бумаг (процентные фьючерсы, опционы, контракты своп, РЕПО и т. п.) |

Дисбаланс (разрыв, Gap) – разница между АЧП и ПЧП

GAP = АЧП – ПЧП; ЧПД=r х GAP

В этом контексте целью УАП является максимизация ЧПД на данном уровне риска или, наоборот, минимизация риска при заданном уровне чистого процентного дохода

Пример:

|

Баланс и средние ставки для банка "First Bank" |

||||

|

1. Ожидаемый балансовый отчет |

||||

|

|

Активы, $ |

Ставка, % |

Пассивы, $ |

Ставка, % |

|

Чувствительные к % ставке |

500 |

12 |

600 |

9 |

|

С фиксированной ставкой |

350 |

15 |

220 |

8 |

|

"Неработающие" (беспроцентные) |

150 |

|

180 |

|

|

Баланс: |

1 000 |

|

1 000 |

|

|

Найти: ЧПД, ЧПМ, Спрэд, GAP |

ЧПД |

ЧПМ |

Спрэд |

GAP |

|

|

40,90 |

4,81% |

4,50% |

-100 |

|

2. Однопроцентное увеличение уровня всех краткосрочных ставок |

||||

|

Чувствительные к % ставке |

500 |

13 |

600 |

10 |

|

С фиксированной ставкой |

350 |

15 |

220 |

8 |

|

"Неработающие" (беспроцентные) |

150 |

|

180 |

|

|

Баланс: |

1 000 |

|

1 000 |

|

|

Найти: ЧПД, ЧПМ, Спрэд, GAP |

ЧПД |

ЧПМ |

Спрэд |

GAP |

|

39,90 |

4,69% |

4,36% |

-100 |

|

|

3. Однопроцентное уменьшение спрэда по ставкам |

||||

|

Чувствительные к % ставке |

500 |

12,5 |

600 |

10,5 |

|

С фиксированной ставкой |

350 |

15 |

220 |

8 |

|

"Неработающие" (беспроцентные) |

150 |

|

180 |

|

|

Баланс: |

1 000 |

|

1 000 |

|

|

Найти: ЧПД, ЧПМ, Спрэд, GAP |

ЧПД |

ЧПМ |

Спрэд |

GAP |

|

|

34,40 |

4,05% |

3,70% |

-100 |

|

4. Увеличение RSA и уменьшение RSL |

|

|||

|

Чувствительные к % ставке |

540 |

12 |

560 |

9 |

|

С фиксированной ставкой |

310 |

15 |

260 |

8 |

|

"Неработающие" (беспроцентные) |

150 |

|

180 |

|

|

Баланс: |

1 000 |

|

1 000 |

|

|

Найти: ЧПД, ЧПМ, Спрэд, GAP |

ЧПД |

ЧПМ |

Спрэд |

GAP |

|

40,10 |

4,72% |

4,41% |

-20 |

|

Правила управления дисбалансом

A. Низкие процентные ставки.

Если низкие процентные ставки (ожидается рост), то следует:

-

увеличить сроки заемных средств;

-

сократить кредиты с фиксированной ставкой;

-

сократить сроки кредитно-инвестиционного портфеля;

-

продать ценные бумаги;

-

получить долгосрочные займы;

-

закрыть кредитные линии.

Б. Растущие процентные ставки.

Если процентные ставки растут (ожидается достижение вершины в ближайшем будущем), то следует;

-

сократить сроки заемных средств;

-

удлинить сроки инвестиций;

-

увеличить долю кредитов с фиксированной ставкой;

-

увеличить долю инвестиций в ценные бумаги;

-

досрочно погасить задолженности с фиксированным процентом.

B. Высокие процентные ставки.

При высоких процентных ставках (ожидается их снижение в обозримом будущем) следует:

-

сократить сроки заемных средств;

-

увеличить долю кредитов с фиксированной ставкой;

-

увеличить сроки портфеля инвестиций;

-

увеличить размер портфеля инвестиций (с фиксированной ставкой);

-

создать новые кредитные линии для клиентов.

Г. Падающие процентные ставки.

Если падающие процентные ставки (ожидается достижение минимума в ближайшем будущем), то следует:

-

удлинить сроки заемных средств;

-

увеличить долгосрочную задолженность (с фиксированной ставкой);

-

сократить сроки инвестиций;

-

увеличить долю кредитов с переменной ставкой;

-

сократить инвестиции в ценные бумаги;

-

выборочно продать активы с фиксированной ставкой и доходом.

Классификация ситуаций по GAP

Параметрами, определяющими ситуацию, являются:

-

Характер изменения процента: рост, падение.

-

GAP: отрицательный, положительный, нулевой.

-

Ач: краткосрочные — КАЧ; долгосрочные — ДАЧ

4.Пч: краткосрочные — КПЧ; долгосрочные — ДПЧ.

|

Параметры ситуации |

Характер ситуации Характер ситуации |

|

|

При росте ставок |

При падении ставок |

|

|

Гэп < 0 и КАч < КПЧ |

Риск ликвидности |

Риск ликвидности |

|

Гэп < 0 и КАч < ДПЧ |

Риск ликвидности и прибыли |

Процентный риск |

|

Гэп < 0 и ДАч < КПЧ |

Риск ликвидности и процентный |

Процентный риск |

|

Гэп < 0 и ДАч < ДПЧ |

Риск ликвидности |

Оптимальная ситуация |

|

Гэп > 0 и КАЧ > КПЧ |

Оптимальная ситуация |

Смягчение падения прибыли |

|

Гэп > 0 и КАч > ДПЧ |

Рост прибыли |

Процентный риск |

|

Гэп > 0 и ДАч > КПЧ |

Риск ликвидности |

Оптимальная ситуация |

|

Гэп > 0 и ДАЧ > ДПЧ |

Оптимальная ситуация |

Нейтральная позиция |

|

Гэп = 0 н КАч = КПЧ |

Нейтральная позиция |

Нейтральная позиция |

|

Гэп = 0 и КАч = ДПЧ |

Рост прибыли |

Процентный риск |

|

Гэп = 0 и ДАч = КПЧ |

Риск ликвидности |

Оптимальная ситуация |

|

Гэп = 0 и ДАч = ДПЧ |

Нейтральная позиция |

Нейтральная позиция |

Кумулятивный дисбаланс – дисбаланс, рассчитанный за несколько временных интервалов.

Пример:

|

Интервалы сроков погашения |

АЧП |

ПЧП |

Промежуточный дисбаланс |

Кумулятивный дисбаланс |

|

1 день |

40 |

30 |

10 |

10 |

|

7 дней |

120 |

160 |

-40 |

-30 |

|

30 дней |

85 |

65 |

20 |

-10 |

|

90 дней |

280 |

250 |

30 |

20 |

|

120 дней |

455 |

395 |

60 |

80 |

2. Длительность: управление рыночной стоимостью собственного капитала банка.

Изменения в стоимости активов относительно изменений в стоимости обязательств определяют изменения в рыночной стоимости капитала банка. Модель длительности сосредотачивает внимание на управлении рыночной стоимостью собственного капитала банка, ее изменении в связи с изменениями процентных ставок. Длительность – это мера относительной эластичности процента при определении изменений в рыночной стоимости ценных бумаг.

Длительность измеряет средний срок работы инструмента. Она равна среднему сроку, необходимому для получения обратно изначальной стоимости. Например, длительность в 3,5 года 4-годичной облигации означает, что инвестор получил бы обратно ее изначальную стоимость в среднем за 3,5 года, несмотря на изменения процентной ставки.

Для инструментов с единой выплатой длительность равна сроку погашения. Для инструментов с многоразовой выплатой длительность всегда меньше, чем срок погашения, поскольку нынешняя стоимость более ранних выплат превышает нынешнюю стоимость более поздних выплат.

Согласно модели длительности процентный риск появляется тогда, когда сроки притока денежных средств не совпадают со сроками их оттока. Хеджирование через длительность устанавливает портфели активов и обязательств, которые изменяются по стоимости в равной мере, когда изменяется процентная ставка.

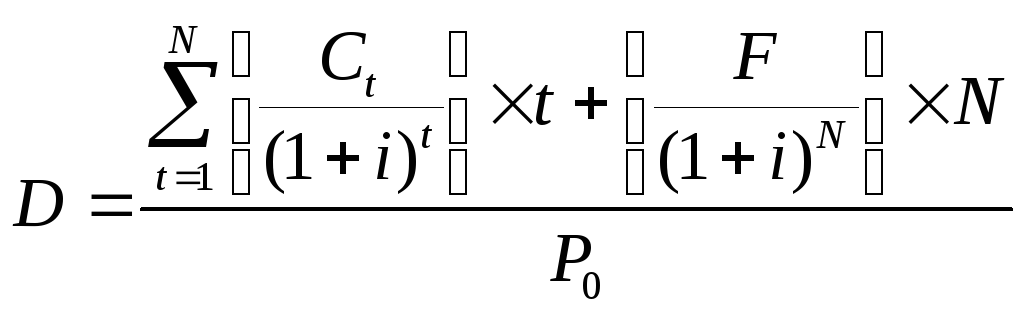

Длительность рассчитывается умножением стоимости каждого движения денежных средств на промежуток времени до уплаты или получения, суммированием этих произведений и делением на нынешнюю стоимость всех движений денежных средств вместе:

,где

,где

![]()

![]() основная

формула оценки финансового инструмента;

основная

формула оценки финансового инструмента;

Ct - купонно-процентный платеж в период t;

F - номинальная цена;

i - учетная или текущая ставка процента;

N - срок.

В числителе - сумма дисконтированных цен купонных платежей, взвешенных по соответствующим элементам времени t, плюс дисконтированная цена номинала, взвешенная по сроку погашения. В знаменателе формулы - невзвешенная дисконтированная стоимость инструмента. То есть, длительность - это отношение взвешенной цены к невзвешенной дисконтированной цене.

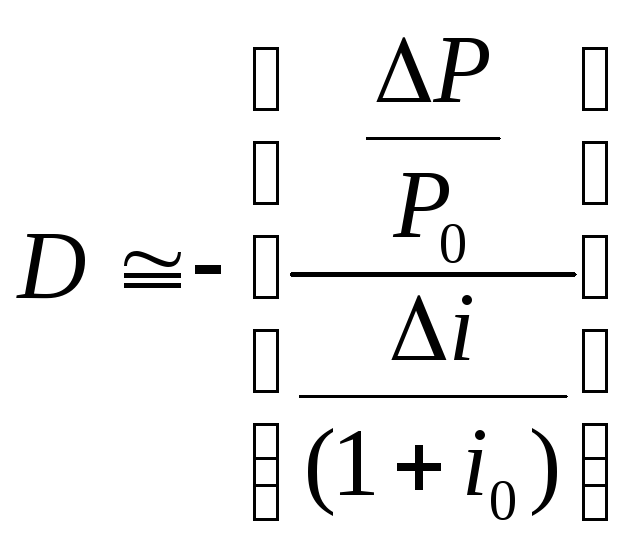

Альтернативно длительность - это приблизительная мера процентной эластичности рыночной стоимости, что следует из приведенного выше определения. В таком контексте длительность равна процентному изменению в рыночной стоимости ценной бумаги, деленному на относительное изменение в процентной ставке:

,

,

где P – рыночная стоимость финансового инструмента,

i – рыночная процентная ставка.

Уравнение показывает, что соотношение между длительностью и рыночной стоимостью носит линейный характер. Таким образом, инструмент с 6-летней длительностью вдвое более чувствителен к изменениям процентной ставки, чем инструмент с 3-летней длительностью. Данную формулу можно использовать для определения изменения рыночной стоимости финансового инструмента с известной длительностью каждый раз, когда меняются процентные ставки:

![]()

Средняя длительность активов (обязательств) - это сумма произведений длительностей всех финансовых инструментов и их соответствующих пропорциональных рыночных стоимостей. Каждая пропорция равна рыночной стоимости актива (об-ва), деленной на рыночную стоимость всех активов (об-в) (Активы – целиком, пассивы – только обязательства).

Разница между совокупной длительностью активов и совокупной длительностью обязательств - “временной промежуток”:

DGAP=DA- uDL

где: DA - совокупная длительность активов;

DL - совокупная длительность пассивов;

u - отношение суммарных обязательств к суммарным активам.

Показатель DGAP характеризует риск уменьшения рыночной стоимости собственного капитала банка в связи с неблагоприятным изменением рыночных процентных ставок. Чем больше абсолютное значение DGAP, тем больше процентный риск банка. Капитал банка будет полностью захеджирован, когда DGAP равен нулю. Когда DGAP положителен, рыночная стоимость капитала падает с повышением процентной ставки и возрастает с ее понижением. Когда DGAP отрицателен, стоимость капитала возрастает с ростом процентной ставки, но уменьшается, когда ставки падают.

Резюме DGAP.

|

|

Изменение |

Изменение в рыночной |

|

Изменение в рыночной |

Изменение в рыночной |

|

DGAP |

процентной ставки |

стоимости активов |

|

стоимости обязательств |

стоимости капитала |

|

Положит. |

Увелич. |

Уменьш. |

> |

Уменьш. |

Уменьш. |

|

Положит. |

Уменьш. |

Увеличение |

> |

Увеличение |

Увеличение |

|

Отрицат. |

Увеличен. |

Уменьш. |

< |

Уменьш. |

Увеличение |

|

Отрицат. |

Уменьш. |

Увеличение |

< |

Увеличение |

Уменьш. |

|

Нулевой |

Увелич. |

Уменьш. |

= |

Уменьш. |

нет |

|

Нулевой |

Уменьш. |

Увеличение |

= |

Увеличение |

нет |

Сравнительная характеристика моделей дисбаланса и длительности.

Как и модель GAP, модель “временного промежутка” используется в банковском менеджменте при оценке процентного риска. Цели каждой модели немного разные. Модель GAP сосредотачивает внимание на возможном изменении чистого процентного дохода. Модель DGAP - фокусирует внимание на возможных изменениях рыночной стоимости капитала банка.

Главная привлекательность анализа GAP заключается в его простоте. Периодические GAP показывают процентный риск по отдельным срокам погашения. GAP легко рассчитать, если определены характеристики движения денежных средств по каждому инструменту.

Недостатки модели GAP:

1. GAP - анализ сосредоточен на краткосрочных изменениях чистого процентного дохода, кумулятивное воздействие изменений процентных ставок на общее положение банка существенным образом игнорируется.

2. Не всегда легко определить, насколько чувствительны к изменению процентной ставки некоторые позиции баланса (при росте процентной ставки банк, обычно, теряет депозиты до востребования, в случае ее понижения этого может не произойти).

Анализ длительности позволяет всесторонне измерить процентный риск для всего портфеля. Чем меньше абсолютная величина DGAP, тем менее чувствительна стоимость банковского капитала к изменениям процентной ставки. Рассчитывая длительность, банку легче захеджировать портфель, нежели совмещать отдельные счета по временным отсекам.

Недостатки измерения длительности:

1. Измерение длительности требует множества субъективных предпосылок. Требуется много информации по процентной ставке каждого счета, графику переоценки, возможности досрочных выплат основной задолженности и т.д.

2. Банк должен прогнозировать сроки изменения базовых ставок и их уровень во время будущих движений денежных средств.

3. Банк должен постоянно следить за длительностью своего портфеля и корректировать ее всякий раз, когда меняются ставки. Даже когда ставки постоянны, длительность меняется с течением времени.