BM1 / БМ1

.doc1. Понятие банковского менеджмента

Банковский менеджмент – управление отношениями, связанными с формированием и использованием финансовых ресурсов банка.

Основные функции менеджмента – анализ, планирование, регулирование и контроль.

Реализация этих функций в процессе управления финансами, управления персоналом и управления маркетинговой деятельностью составляет сущность банковского менеджмента.

В банковском менеджменте можно выделить основные разделы:

-

Финансовый менеджмент

-

Стратегический менеджмент

-

Управление персоналом

-

Маркетинг-менеджмент

Когда менеджмент банков осуществляется некачественно, он часто является причиной банковских кризисов. В этом случае используется понятие «мисменеджмент», который отличаеися как ненамеренными ошибками, так и умышленными и противозаконными действиями персонала банка.

Подразделяется на 4 группы, характеризующие поэтапное углубление кризиса банка:

1. технический

-

банк молодой, проводит агрессивную политику, к тому же с относительно неопытным руководством.

-

банк меняет владельцев и руководство, что вызывает изменение его политики

-

банк, управляемый ранее успешно, по ряду причин оказывается неспособным предвидеть конъюнктурные изменения рынка и сориентироваться в ухудшившейся ситуации и предпринять оздоровительные меры

2. косметический – банк укрывает прошлые и настоящие потери с тем, чтобы сохранить к себе доверие, выиграть время и найти выход из неблагоприятной ситуации. Цель – создать впечатление о нормальном положении дел путем отражения в отчетности на неизменном уровне ряда ключевых показателей (дивиденды) за счет манипуляции с другими показателями отчета.

3. авантюрный (кризисное управление) – комплекс операций, позволяющих банку на короткое время сконцентрировать ресурсы, выиграть время и выправить положение: согласованная с клиентом покупка депозитов по пониженным ставкам, взимание с заемщиков повышенных процентов, отсрочка возврата средств вкладчикам, резкое расширение спекулятивных операций.

4. мошенничество – завершающая стадия кризиса банка, когда с помощью ряда приемов (кредитование фиктивных фирм, переброска средств в родственные фирмы) средства изымаются из банка и вместо удовлетворения претензий вкладчиков идут на цели обогащения мошенников.

2. Финансовый менеджмент в коммерческом банке

Основные элементы финансового менеджмента:

-

Управление активами и пассивами

-

Управление ликвидностью

-

Управление ресурсами

-

Управление кредитным портфелем

-

Организация внутреннего контроля.

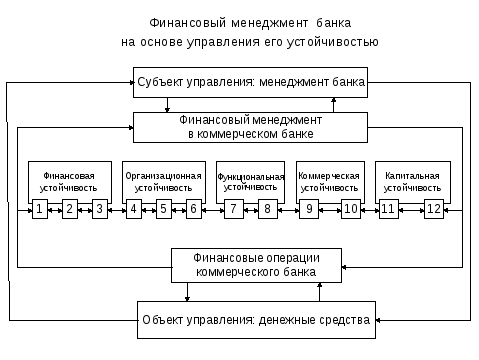

Структура финансового менеджмента в коммерческом банке на основе управления его устойчивостью.

Любая система управления состоит из двух подсистем – объекта и субъекта.

Объект – денежные средства, находящиеся в деловом обороте банка с помощью финансовых операций.

Субъект – руководство банка, осуществляющее целенаправленное функционирование объекта посредством различных форм управленческого воздействия.

Финансовый менеджмент трансформирует денежные средства клиентов банка в финансовые операции и за счет этого создает добавленную стоимость, обеспечивая приращение капитала банка.

Процесс управления финансовыми операциями отражается на устойчивости банка. На схеме выделено 5 блоков устойчивости с 12 подблоками, являющимися функциями по управлению каждого из видов устойчивости.

Финансовая устойчивость банка:

-

Программирование банка на основе финансово-экономических нормативов деятельности (внешних и внутренних).

-

Мониторинг деятельности банка, идентификация традиционных банковских рисков.

-

Текущая оценка экономических выгод и операционно-стоимостный анализ банка.

Организационная устойчивость банка:

-

Планирование деятельности банка: маркетинговая стратегия и бизнес-планирование подразделений банка.

-

Организационное построение банка.

-

Управление человеческим капиталом: мотивация, материальное стимулирование, раскрытие инновационного потенциала.

Функциональная устойчивость банка

-

Специализация банка

-

Универсализация банка

Коммерческая устойчивость банка

-

Продуктовая политика банка и функционально-технологическая поддержка продуктового ряда банка.

-

Финансовый менеджмент клиентуры банка и его развитие в инновационное направление деятельности банка на основе потребностей клиентов (рынка).

Капитальная устойчивость банка

-

Кредитно-инвестиционная политика банка.

-

Эмиссионно-фондовая политика банка.

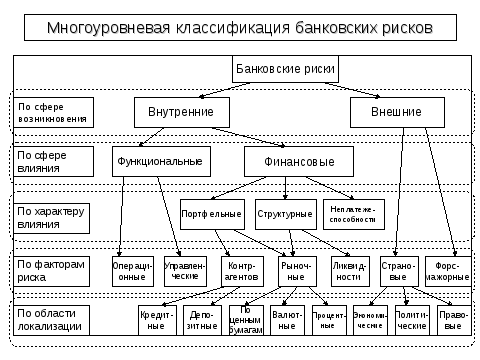

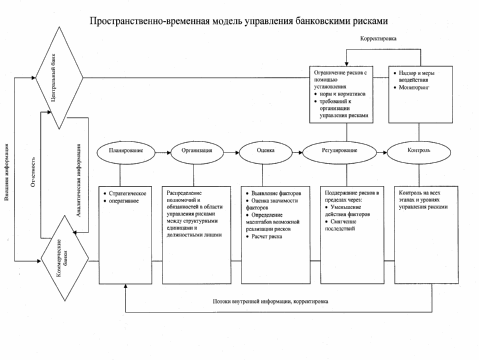

3. Система риск-менеджмента в коммерческом банке

Классификация банковских рисков

|

Признак выделения |

Классификационные группы |

|

1. По времени |

-ретроспективный риск; -текущий риск; -перспективный риск |

|

2. По степени (уровню) |

-низкий риск; -умеренный риск; -полный риск |

|

3. По принадлежности к одной из групп системы отношений в человеческой деятельности |

-экономический риск; -политический риск; -правовой риск; -риск стихийных бедствий |

|

4. По сфере возникновения |

-внешний риск; -внутренний риск |

|

5. По степени постоянства действия |

-систематический риск; -несистематический риск |

|

6. В зависимости от возможного результата |

-чистый риск; -спекулятивный риск |

|

7. По возможности страхования |

-страхуемый риск -нестрахуемый риск |

|

8. По степени охвата |

-индивидуальный риск; -совокупный риск |

|

9. По характеру банковских операций |

-риск активных операций; -риск пассивных операций; -риск внебалансовых операций |

|

10. По виду операций |

-кредитный риск; -процентный риск; -валютный риск; -инвестиционный риск; -лизинговый риск; -факторинговый риск и пр. |

|

11. По виду клиентов банка |

-промышленное предприятие; -торговое предприятие; -кредитная организация; -физические лица и пр. |

|

|

|