Задание 2 Расчет показателей оценки инвестиционных проектов

-

Срок окупаемости инвестиций

Период окупаемости инвестиций (Payback Period, PP) - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

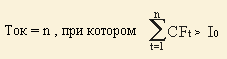

Общая формула для расчета срока окупаемости инвестиций:

Ток - срок окупаемости инвестиций; n - число периодов; CFt - приток денежных средств в период t; Io - величина исходных инвестиций в нулевой период.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Пример №1. Размер инвестиции - 115000$. Доходы от инвестиций в первом году: 32000$; во втором году: 41000$; в третьем году: 43750$; в четвертом году: 38250$.

Определим период по истечении которого инвестиция окупается. Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$. Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 - (116750 - 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

Вторая проблема, связанная с окупаемостью, заключается в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Окупаемость можно использовать так же, как и барьерную ставку, - в виде ограничительного критерия. Если для компании важно возместить первоначальные расходы, и как можно скорее, то окупаемость может приобрести больший смысл.

Показатель окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистая текущая стоимость и IRR.

-

Nv (текущая стоимость)

Арифметическая сумма всех денежных оттоков и притоков, порожденных инвестицией, называется текущая стоимость (NV). Применяется для расчета коэффициентов ликвидности и платежеспособности (иногда для грубой оценки и при проверке правильности расчетов разными программами).

Расчет производится по следующей формуле (соответствует ):

![]()

CFt - приток денежных средств в периоде t = 1, 2, ...n; It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине); n - число периодов.

Пример. Расчет значения текущей стоимости NV. Размер инвестиции - $115000. Доходы от инвестиций в первом году: $32000; во втором году: $41000; в третьем году: $43750; в четвертом году: $38250. Определите значение текущей стоимости инвестиционного проекта.

Арифметическая сумма всех денежных потоков: NV = 32000 + 41000 + 43750 + 38250 - 115000 = $40000.

Ответ: текущая стоимость равна $40000.