3.5. Оценка затрат на создание программного продукта и определение точки безубыточности

При расчёте затрат на программный продукт сложно переплетаются содержание, этапы и распределение работ. Возможен ряд возвратов на более ранние технологические этапы в процессе создания компонент программы, этапы имеют размытые границы начала и завершения. Положение также усугубляется трудностью поэтапного определения качества программного продукта и его прогнозирования в процессе разработки, что отражается на технико-экономических показателях в целом [10]. Следствием этого являются серьёзные ошибки при планировании сроков, трудоёмкости и стоимости создания программы. Эта стихийность при создании крупных комплексов программ в большинстве случаев приводит к значительному запаздыванию разработок и превышении предполагавшихся затрат.

Наиболее сильно

на технико-экономические показатели

(ТЭП) программного продукта влияют объём

программы и требования к его качеству.

Качество программного продукта

характеризуется многими показателями,

состав которых зависит от класса и

конкретного назначения ПП. В некоторых

пределах качество программ возрастает

пропорционально совокупным затратам

на разработку

![]() .

.

Совокупные

затраты труда

![]() на создание программного продукта

включают ряд составляющих, которые

могут становиться доминирующими в

зависимости от некоторых факторов.

на создание программного продукта

включают ряд составляющих, которые

могут становиться доминирующими в

зависимости от некоторых факторов.

Затраты на разработку ПП включают следующие основные составляющие:

![]() - затраты

на создание ПП и обеспечение решения

заданных задач (в т.ч. на документацию,

технологическое обеспечение и аппаратную

часть разработки);

- затраты

на создание ПП и обеспечение решения

заданных задач (в т.ч. на документацию,

технологическое обеспечение и аппаратную

часть разработки);

![]() - затраты

на эксплуатацию программных и аппаратных

средств, реализующих ПП;

- затраты

на эксплуатацию программных и аппаратных

средств, реализующих ПП;

![]() - затраты

на сопровождение ПП, включающие затраты

на хранение и контроль его состояния,

проведения модификации, исправление

ошибок, рекламу и т.д.

- затраты

на сопровождение ПП, включающие затраты

на хранение и контроль его состояния,

проведения модификации, исправление

ошибок, рекламу и т.д.

![]()

Наибольшее

значение в составе

![]() имеют следующие составляющие затрат:

имеют следующие составляющие затрат:

на непосредственное проектирование, программирование, отладку и испытание программ в соответствии с требованиями заказчика -

;

;на изготовление опытного образца ПП как продукции производственно-технического назначения -

;

;на разработку, подготовку и применение технологии и программных средств, в случае автоматизации разработки программ -

;

;на технологические и реализующие ЭВМ, используемые для автоматизации разработки данного ПП -

;

;на повышение квалификации специалистов -

;

;

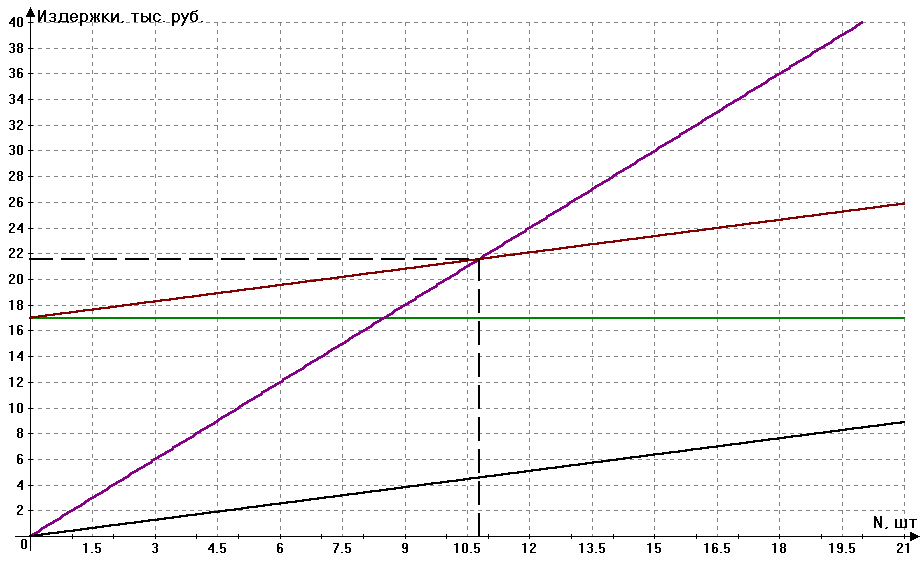

Рассчитаем себестоимость изделия:

Постоянные расходы FC: - 17000 руб.

Эта сумма включает расходы на заработную плату, начисления (41% от з/п), затраты на эксплуатацию программных и аппаратных средств, используемых при разработке ПП.

Переменные расходы VC’(на одно изделие): - 425 руб.

Программные продукты имеют характерную особенность: созданный программный продукт может быть легко размножен, причём расход на изготовление каждой копии ничтожно мал по сравнению с затратами на разработку оригинала и им практически можно пренебречь [7].

Сумма переменных расходов включает в себя затраты на изготовление документации для подсистемы, затраты на техническую поддержку.

Переменные расходы на Nизделий:VC= VC’ N, где N - предполагаемый объем сбыта нашего программного продукта.

Планируется установить цену продукта С’’ = 2000 руб.

Валовые издержки TC = VC + FC;

Планируемый валовой доход TR=C’’ N. Кривая валового дохода от реализации товара берёт начало в нулевой точке и растёт с каждой проданной единицей продукции. Наклон этой кривой отражает цену, равную 2000 руб. за одну проданную копию программы.

Построим график безубыточности:pис. 38

Постоянные

издержки (FC) Переменные

расходы (VC) Валовые издержки

(TC) Целевая прибыль

(TR)

Рис. 38. График безубыточности

Кривые валовых издержек и валового дохода пересекаются в точке, в которой объём сбыта 11. Это – порог безубыточности. При цене в 2000 руб. нужно продать по крайней мере 11 копий программы для достижения уровня безубыточности, т.е. чтобы общая выручка покрыла валовые издержки. Порог безубыточности можно вычислить по следующей формуле:

![]()

Т.е. для получения целевой прибыли необходимо продать всего лишь

более 11 копий программы по цене 2000 руб. за каждую.