Подготовка к ГОСам / Для дипломников 2010 / статматериалы / фондовый рынок 02_2010

.pdfНаціональний банк України |

15.03.2010 |

Аналіз фондового ринку за лютий 2010 року

Провідні фондові індекси закінчили лютий різнонаправлено. Погіршення ситуації на ринках Європи було спричинене виявленням реального розміру бюджетного дефіциту в Греції, а зростання промислового виробництва в США та Великобританії призвело до підвищення фондових індикаторів цих країн.

На фоні стабілізації політичної ситуації та переважно позитивних корпоративних новин індекс ПФТС зріс на 70,09 і.п. (або +11,21%) до 705,00 і.п. Слід зазначити, що індекс ПФТС був найбільш динамічним індексом в світі, який зріс за дванадцять місяців у 3,3 рази.

Тенденції на світових фінансових ринках

Провідні світові фондові індекси закінчили лютий різнонаправлено: S&P500 (+2,85%), DJI (+2,56%), Nasdaq (+4,23%), SSE (+2,10%), DAX (-0,18%), Nikkei225 (-0,71%), RTS (-4,27%).

2007

2008

|

Січень |

|

Лютий |

|

Березень |

|

Квітень |

2009 |

Травень |

Липень |

|

|

Червень |

|

|

|

Серпень |

|

Вересень |

|

Жовтень |

|

Листопад |

|

Грудень |

|

2010 |

Січень

Лютий

Зміна, %

За 2009 рік

За 12 місяців

З початку року

За лютий

Фондові індекси (дані станом на кінець періоду)

ПФТС |

RTS |

DAX |

S&P500 |

DJI |

Nasdaq |

Nikkei 225 |

SSE |

1 174 |

2 291 |

8 067 |

1 468 |

13 265 |

2 652 |

15 308 |

5 262 |

301,4 |

631,9 |

4 810 |

903,3 |

8 776 |

1 577 |

8 860 |

1 821 |

274,6 |

535,0 |

4 338 |

825,9 |

8 001 |

1 476 |

7 994 |

1 991 |

211,5 |

544,6 |

3 844 |

735,1 |

7 063 |

1 378 |

7 568 |

2 083 |

227,3 |

689,6 |

4 085 |

797,9 |

7 609 |

1 529 |

8 110 |

2 373 |

339,9 |

832,9 |

4 769 |

872,8 |

8 168 |

1 717 |

8 828 |

2 478 |

438,0 |

1 088 |

4 941 |

919,1 |

8 500 |

1 774 |

9 523 |

2 633 |

411,2 |

987,0 |

4 809 |

919,3 |

8 447 |

1 835 |

9 958 |

2 959 |

423,1 |

1 017 |

5 332 |

987,5 |

9 172 |

1 979 |

10 357 |

3 412 |

469,1 |

1 067 |

5 458 |

1 021 |

9 496 |

2 009 |

10 493 |

2 668 |

553,3 |

1 255 |

5 675 |

1 057 |

9 712 |

2 122 |

10 133 |

2 779 |

591,8 |

1 349 |

5 415 |

1 036 |

9 713 |

2 045 |

10 035 |

2 996 |

594,6 |

1 375 |

5 626 |

1 096 |

10 345 |

2 145 |

9 346 |

3 195 |

572,9 |

1 445 |

5 957 |

1 115 |

10 428 |

2 269 |

10 546 |

3 277 |

633,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 474 |

5 609 |

1 074 |

10 067 |

2 147 |

10 198 |

2 989 |

|

705,0 |

1 411 |

5 598 |

1 104 |

10 325 |

2 238 |

10 126 |

3 052 |

90,07 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

128,62 |

23,85 |

23,45 |

18,82 |

43,89 |

19,04 |

79,98 |

|

233,38 |

159,07 |

45,65 |

50,25 |

46,19 |

62,45 |

33,79 |

46,53 |

23,06 |

-2,34 |

-6,03 |

-0,95 |

-0,99 |

-1,36 |

-3,99 |

-6,87 |

11,21 |

-4,27 |

-0,18 |

2,85 |

2,56 |

4,23 |

-0,71 |

2,10 |

|

|

|

|

|

|

|

|

Рух на фондових ринках визначався наступними факторами:

↓зниженням показника кількості робочих місць у несільськогосподарському секторі США – у січні скорочення склало 20 тисяч проти зниження у грудні на 85 тисяч (очікувалось зростання на 15 тисяч), (дата публікації – 05.02.10);

↓більшим ніж очікувалось скорочення обсягів промислового виробництва у Німеччині – у грудні -2,6% проти +0,7% у листопаді (очікувалось +0,6%), (05.02.10);

↓падінням обсягів промислового виробництва в Єврозоні – у грудні -1,7% проти +1,4% у листопаді (очікувалось зростання +0,1%), (12.02.10);

↓падінням індикатору умов ділового середовища Німеччини від дослідницького інституту IFO – у лютому 95,2 пункти проти 95,8 пунктів у січні (очікувалось зростання до 96,2

пункти), (23.02.10);

↓більшим за очікуване зниження індикатору споживчої впевненості в США – за лютий 46,0 пунктів проти 55,9 пунктів за січень (очікувалось 55,0 пунктів), (23.02.10);

↓скороченням обсягів продажу житла на первинному ринку нерухомості у США – у січні 309 тисяч проти 348 тисяч у грудні минулого року (очікувалось зростання до 354 тисяч), (24.02.10);

↓більшим за очікуване зниження індексу цін на житло у Великобританії від Nationwide – у

лютому -1,0% проти +1,4% у січні (очікувалось +0,4%), (26.02.10);

↓зниженням індикатору настроїв споживачів від університету Мічиган – у лютому 73,6 пунктів проти 74,4 пункти у січні, (12.02.10 – попередній, 26.02.10 – остаточний);

1

Національний банк України |

15.03.2010 |

↑зростанням індексу ділового оптимізму у промисловому секторі США від Інституту з управління поставками (ISM) – у січні 58,4 пункти проти 55,9 пунктів у грудні (очікувалось зниження до 55,5 пунктів), (01.02.10);

↑зростанням обсягу незавершених угод з продажу житла у США – у грудні +1,0% проти - 16,0% у листопаді (очікувалось +1,0%), (02.02.10);

↑меншим за очікуване зниження рівня безробіття у США – у січні 9,7% проти 10,0% у

грудні (очікувалось +10,0%), (05.02.10);

↑більшим за очікуване зростання обсягів промислового виробництва у Великобританії – у грудні +0,5% проти +0,3% у листопаді (очікувалось +0,2%), (10.02.10);

↑меншим ніж очікувалось зниження індексу настроїв у економічній сфері Німеччини від інституту ZEW – у лютому 45,1 пунктів проти 47,2 пункти у січні (очікувалося зниження до

41,0 пунктів), (16.02.10);

↑зростанням кількості закладок нових фундаментів у США – у січні 591 тисяча проти 575 тисяч у грудні (очікувалось 580 тисяч), (17.02.10);

↑кращим ніж очікувалось зростання обсягів промислового виробництва у США – 0,9% у січні проти 0,7% у грудні минулого року (очікувалось +0,7%), (17.02.10);

↑зростанням обсягів замовлень на товари довготривалого користування в США – у січні 3,0% проти 1,9% у грудні минулого року (очікувалось +1,6%), (25.02.10);

↑зростанням індексу ділової активності у США від Асоціації менеджерів у Чикаго (Chicago PMI Index) – у лютому 62,6 пункти проти 61,5 пункти у січні (очікувалось зниження до

59,7 пунктів), (26.02.10).

|

1 2 |

|

|

|

|

|

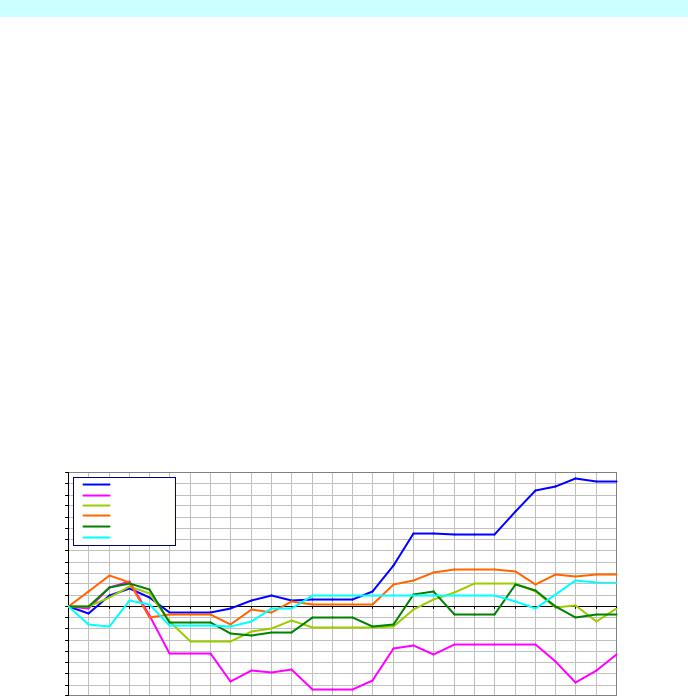

Динаміка фондових індексів у лютому 2010 року |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 1 |

|

|

ПФТС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+11,2% |

|

1 0 |

|

|

RT S |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

DA X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р.),% |

8 |

|

|

S&P 5 0 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

Nikkei 225 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

6 |

|

|

SSE |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.01.2010 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+2,9% |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+2,1% |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,2% |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

(до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,7% |

|

Зміна |

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-4,3% |

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.02 |

02.02 |

03.02 |

04.02 |

05.02 |

06.02 |

07.02 |

08.02 |

09.02 |

10.02 |

11.02 |

12.02 |

13.02 |

14.02 |

15.02 |

16.02 |

17.02 |

18.02 |

19.02 |

20.02 |

21.02 |

22.02 |

23.02 |

24.02 |

25.02 |

26.02 |

27.02 |

28.02 |

Крім того, світові фондові ринки знаходилися під впливом: |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

↓рішення Народного банку Китаю зобов’язати банки збільшити частку резервних вимог на 0,5 п.п. до 16,5% від їх депозитів з метою недопущення «перегріву» економіки;

↓зростання фінансових ризиків у Греції, Португалії та Іспанії, внаслідок високих рівнів бюджетного дефіциту;

↑досягнення домовленості щодо продовження строку зниження рівня дефіциту бюджету та надання допомоги Греції. Очікується, що план допомоги не включатиме використання коштів від МВФ;

↑вірогідного продовження терміну дії Банком Англії програми щодо збільшення ліквідності банківського сектору;

↑утримання ФРС ключових процентних ставок на мінімальному рівні впродовж тривалого періоду;

↑рішень ЄЦБ, Банку Англії та Резервного банку Австралії щодо незмінності процентних ставок (на рівні 1,0%, 0,5% та 3,75% відповідно).

2

Національний банк України |

|

|

|

|

|

|

|

|

15.03.2010 |

||||

|

2 4 0 |

|

|

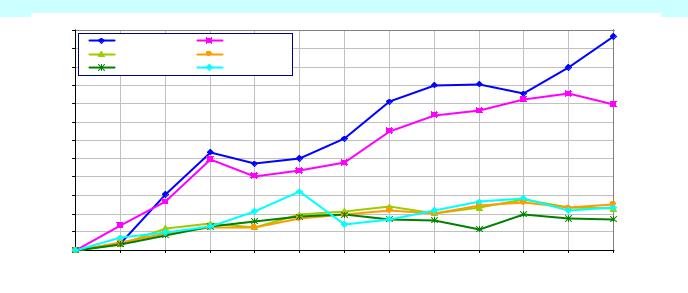

Динаміка фондових індексів за останні 12 місяців |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

+233,4% |

|

|

|

ПФТС |

|

|

RT S |

|

|

|

|

|

|

|

|

|

2 2 0 |

|

|

|

|

|

|

|

|

|

|

||

|

DA X |

|

|

S&P 5 0 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2 0 0 |

Nikkey 225 |

|

SSE |

|

|

|

|

|

|

|

|

|

% |

1 8 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р.), |

1 6 0 |

|

|

|

|

|

|

|

|

|

|

|

+159,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28.02.2009 |

1 4 0 |

|

|

|

|

|

|

|

|

|

|

|

|

1 2 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 0 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

(до |

8 0 |

|

|

|

|

|

|

|

|

|

|

|

|

Зміна |

6 0 |

|

|

|

|

|

|

|

|

|

|

|

+50,3% |

|

|

|

|

|

|

|

|

|

|

|

|

+46,5% |

|

|

4 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+45,7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 0 |

|

|

|

|

|

|

|

|

|

|

|

+33,8% |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Бер.09 |

Кві.09 |

Тра.09 |

Чер.09 |

Лип.09 |

Сер.09 |

Вер.09 |

Жов.09 |

Лис.09 |

Грг.09 |

Січ.10 |

Лют.10 |

Бер.10 |

Тенденції українського фондового ринку |

|

|

|

|

|

|

|

||||||

Основний індикатор українського фондового ринку індекс ПФТС зріс у лютому на 70,09 і.п. (або +11,21%) до 705,00 і.п.

Серед факторів впливу на динаміку індексу ПФТС можна виділити наступні:

↑своєчасний розрахунок в повному обсязі НАК «Нафтогаз Україна» перед ВАТ «Газпром» за поставлений у січні 2010 року природний газ;

↑заяву глави Місії ОБСЄ Жоао Соареш щодо проведення виборів президента в Україні у відповідності до стандартів демократичних виборів;

↑повідомлення МВФ щодо наявності в України достатнього рівня міжнародних резервів для покриття зовнішніх боргів, включаючи платежі за імпортування газу;

↑планування з боку уряду полегшити митні процедури для хімічних підприємств, які закуповують природний газ безпосередньо в іноземних постачальників;

↑зменшення проблемних позик у структурі кредитів, виданих українськими банками до 9,34% у січні з 9,36% на кінець 2009 р., або на 1,7 млрд. грн.;

↑зростання цін на сталь на світових ринках на 12,2%;

↓інформацію щодо прогнозу рейтингового агентства Fitch, згідно з яким зростання ВВП України у 2010 році складатиме 3%, що є нижчим за прогнозні обсяги зростання ВВП низки співставних країн східноєвропейського регіону;

↓продажу на аукціоні нафти компанії ВАТ «Укрнафта» за ціною, значно нижчою, ніж очікувалось (зниження з 3,5 тис. грн./т до 3,3 тис. грн./т).

Крім того, значний вплив на зростання індексу ПФТС мали корпоративні новини, зокрема:

↑ виготовлення ВАТ «Сумське машинобудівне НВО ім. Фрунзе» обладнання для ВАТ «Газпром» на суму 52 млн. дол. США до кінця першого півріччя 2010 року;

↑отримання чистого прибутку ВАТ «Сумське машинобудівне НВО ім. Фрунзе» за 2009 рік в розмірі 403,3 млн. грн. (у 2008 році підприємство закінчило рік з чистим збитком у сумі

162,3 млн. грн.);

↑отримання менших за очікувані обсягів збитків ВАТ «Дніпроенерго» – за результатами офіційної звітності склали 236 млн. грн. проти очікуваних 361 млн. грн.;

↑своєчасне та в повному обсязі виконання зобов’язань ВАТ «Укрсоцбанк» за єврооблігаціями в сумі 400 млн. грн.;

↑ компанія «Метінвест-Україна» в 2010 році виступить стратегічним партнером ВАТ «Азовмаш» із забезпечення металопрокатом, що в свою чергу дозволить збільшити середньомісячні обсяги поставок останньої;

↑ наміри ВАТ «Мотор Січ» завершити випробування двигуна МС-500В для легкого багатоцільового вертольоту типу «АНСАТ» у 2010 році;

↓ відкликання рейтингу ВАТ «Стирол» міжнародним рейтинговим агентством Fitch Ratings у зв’язку з відсутністю достатньої інформації для здійснення оцінки;

3

Національний банк України |

|

|

|

|

|

|

|

|

15.03.2010 |

|||||

↓ збільшення збитку ВАТ «Інтерпайп Нижньодніпровський трубопрокатний завод» у 2009 |

||||||||||||||

році втричі порівняно з 2008 роком – до 357 млн. грн. |

|

|

|

|

|

|

||||||||

Обсяг торгів за місяць склав 3109 млн. грн., що на 74,9% більше відповідного показника за |

||||||||||||||

січень. При цьому, обсяги торгів збільшилися на ринку державних цінних паперів – на |

||||||||||||||

85,1%, на ринку акцій – на 5,8%, на ринку інвестиційних сертифікатів – в 15,8 разів. |

||||||||||||||

Зниження спостерігалося на ринку корпоративних облігацій та ринку муніципальних |

||||||||||||||

облігацій (на 63,5% та на 16,2% відповідно). |

|

|

|

|

|

|

|

|||||||

100 |

|

|

|

Обсяги та структура торгів на ПФТС |

|

|

|

0,6 |

4 000 |

|||||

|

|

|

|

|

|

|

3,5 |

1,7 |

|

2,8 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

10,3 |

|

14,4 |

|

|

|

|

|

12,7 |

|

12,2 |

7,4 |

|

|

90 |

|

21,5 |

|

|

|

|

14,0 |

|

|

3 600 |

|||

|

|

|

|

|

22,1 |

22,2 |

|

|

|

|||||

|

10,6 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

39,3 |

|

3 252 |

|

|

3 109 |

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

3 200 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

50,0 |

|

|

|

|

|

8,9 |

|

|

|

|

|

. |

|

70 |

|

|

|

|

|

|

|

|

|

|

2 800 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

% |

|

|

|

|

76,3 |

73,6 |

38,9 |

|

|

|

|

|

|

2 400млн.грн |

|

78,7 |

75,3 |

|

|

|

81,9 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||||

60 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

торгів, |

|

|

|

|

|

|

|

2 053 |

|

|

|

|

|

, |

|

1 959 |

|

|

|

|

|

|

|

|

|

|

|||

50 |

77,5 |

|

|

|

|

|

|

|

|

89,7 |

2 000 |

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

35,9 |

|

|

|

|

|

торгів |

|

Структура |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

1 893 |

|

1 778 |

1 600 |

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

36,6 |

|

|

|

|

|

68,1 |

|

85,5 |

|

|

|

Обсяги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

30 |

|

|

|

|

|

|

|

|

|

|

84,8 |

|

1 200 |

|

|

|

|

|

|

|

37,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

730 |

744 |

|

1 034 |

|

|

|

|

|

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

10 |

7,2 |

567 |

196 |

|

|

566 |

16,8 |

|

|

|

|

|

400 |

|

|

18,9 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

, |

23,9 |

|

|

|

|

|

|

|

|

|

|

|

274 |

|

|

|

|

|

|

|

|

|

|

||

|

0 |

2,2 |

|

4,1 |

2,0 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Лют.09 Бер.09 Кві.09 Тра.09 Чер.09 |

Лип.09 |

Сер.09 |

Вер.09 Жов.09 Лис.09 |

Грг.09 |

Січ.10 |

Лют.10 |

|

|||||

|

|

корпоративні облігації |

|

акції |

|

ОВДП |

інші ЦП |

|

Обсяг торгів (пр.шкала) |

|||||

В структурі торгів на ПФТС за обсягами торгів лідируючу сходинку четвертий місяць поспіль |

||||||||||||||

посів ринок державних цінних паперів – 89,7% у лютому проти 84,8% у січні. Другу й |

||||||||||||||

третю сходинки посіли відповідно ринок акцій (7,4% у січні проти 12,2% у січні) та ринок |

||||||||||||||

інвестиційних сертифікатів (2,3% у лютому проти 0,3% у січні). |

|

|

|

|

|

|||||||||

Лідерами зростання у лютому серед представників індексного кошика ПФТС за ціною |

||||||||||||||||||||||||||||

останньої угоди стали акції ВАТ «Маріупольський металургійний комбінат ім. Ілліча» |

||||||||||||||||||||||||||||

(+40,0%), ВАТ «Полтавський ГЗК» (+36,8%) та ВАТ «Дніпроенерго» (+35,9%). |

|

|||||||||||||||||||||||||||

Аутсайдерами |

|

за |

ціною |

останньої |

угоди |

стали |

акції |

ВАТ |

«Укрнафта» |

(-7,4%), ВАТ |

||||||||||||||||||

«Алчевський металургійний комбінат» (-1,0%) та ВАТ «Авдіївський коксохімічний завод» |

||||||||||||||||||||||||||||

(-0,2%). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державні цінні папери та ринок євробондів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

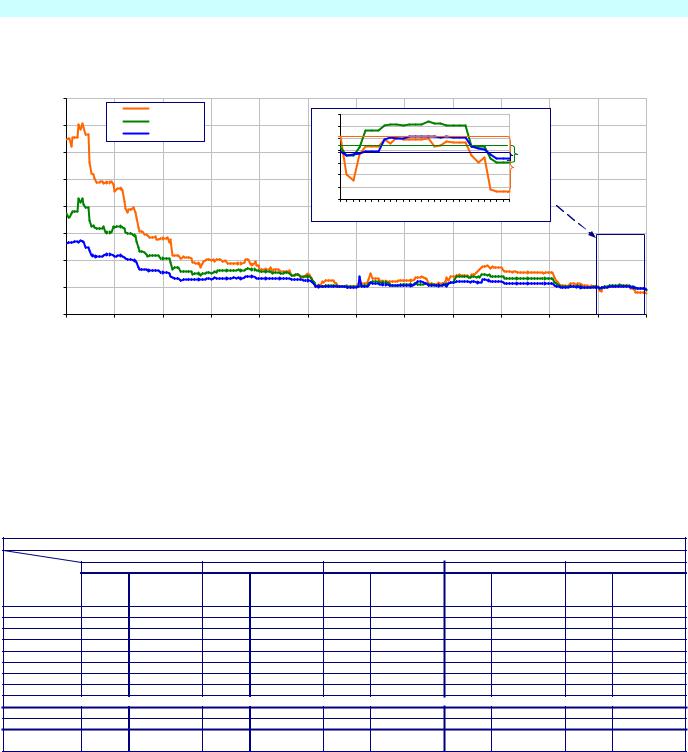

На фоні стабілізації політичної ситуації, так як наслідок переоцінки ризику іноземними |

||||||||||||||||||||||||||||

інвесторами, тривало звуження спреда EMBI+Україна – за лютий на 35 б.п. до 749 б.п., а |

||||||||||||||||||||||||||||

різниця між зазначеним показником та EMBI+спред скоротилася на 30 б.п. до 450 б.п. |

||||||||||||||||||||||||||||

Одночасно відбулося звуження рівня дефолтного свопу України на 22,7 б.п. до 890,0 б.п. |

||||||||||||||||||||||||||||

(останній раз такий рівень був зафіксований у жовтні 2008 року). |

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

Індекси EMBI+Україна, EMBI+спред та різниця між ними |

|

|

|

|||||||||||||||||||

|

3600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

різниця |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

3360 |

|

|

|

|

|

|

|

|

|

1100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-200 |

|||

|

|

|

|

|

|

|

(пр.шкала) |

|

|

1008 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

E M BI +Україна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-400 |

|||||

|

3120 |

|

|

|

|

|

|

|

|

900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

спред |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

784 |

|

|

|

||||

|

2880 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-600 |

||||

|

|

|

|

|

|

|

E M BI +спред |

|

|

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

2640 |

|

|

|

|

|

|

|

|

|

|

|

|

700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2400 |

|

|

|

|

|

|

|

|

|

|

|

|

-509 |

|

|

різниця |

|

|

|

-480 |

|

|

-1000 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б.п. |

2160 |

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-1200 |

1920 |

|

|

|

|

|

|

|

|

|

|

|

|

300 |

292 |

|

|

|

|

|

|

|

|

304 |

|

|

-1400 |

||

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|||||

1680 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1600 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30.12 11.01 12.01 |

13.01 |

14.01 |

15.01 18.01 |

19.01 |

20.01 21.01 |

22.01 |

25.01 26.01 |

27.01 |

28.01 |

29.01 |

|

|

Різниця |

|

Індекси, |

1440 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1800 |

|||||||||||

|

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2000 |

|

960 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2200 |

|

720 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2400 |

|

480 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2600 |

|

240 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2800 |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-3000 |

|

02.02.09 |

13.02.09 |

02.03.09 |

16.03.09 |

27.03.09 |

09.04.09 |

22.04.09 |

05.05.09 |

19.05.09 |

01.06.09 |

15.06.09 |

26.06.09 |

09.07.09 |

22.07.09 |

04.08.09 |

17.08.09 |

28.08.09 |

10.09.09 |

23.09.09 |

06.10.09 |

19.10.09 |

30.10.09 |

16.11.09 |

27.11.09 |

10.12.09 |

23.12.09 |

14.01.10 |

27.01.10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Національний банк України |

|

|

|

|

|

|

|

|

15.03.2010 |

|||

Доходність українських суверенних єврооблігацій протягом лютого знизилася: по |

||||||||||||

короткострокових – на 2,3 в.п., по середньота довгострокових зобов’язаннях – на 0,7 в.п. |

||||||||||||

та 0,3 в.п. відповідно. |

|

|

|

|

|

|

|

|

|

|

||

8 0 % |

|

|

|

Доходність українських євробондів* |

|

|

|

|

||||

|

|

2011 USD |

|

|

|

11,5% |

|

|

|

|

|

|

|

|

2013 USD |

|

|

|

|

|

|

|

|

|

|

7 0 % |

|

|

|

|

11,0% |

|

|

|

|

|

|

|

|

|

2017 USD |

|

|

|

10,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,7 вп |

|

|

|

6 0 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,0% |

|

|

|

-0,3 вп |

|

|

|

|

|

|

|

|

|

9,5% |

|

|

|

-2,3 вп |

|

|

|

|

|

|

|

|

9,0% |

|

|

|

|

|

|

5 0 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,5% |

|

|

|

|

|

|

4 0 % |

|

|

|

|

|

8,0% |

|

|

|

|

|

|

|

|

|

|

|

01.02 02.02 03.02 04.02 05.02 06.02 07.02 08.02 09.02 10.02 11.02 12.02 13.02 14.02 15.02 16.02 17.02 18.02 19.02 20.02 21.02 22.02 23.02 24.02 25.02 26.02 27.02 28.02 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

3 0 % |

|

|

|

|

|

|

|

|

|

|

|

|

2 0 % |

|

|

|

|

|

|

|

|

|

|

|

|

1 0 % |

|

|

|

|

|

|

|

|

|

|

|

|

0 % |

|

|

|

|

|

|

|

|

|

|

|

|

Бер.09 |

Кві.09 |

Тра.09 |

Чер.09 |

Лип.09 |

Сер.09 |

Вер.09 |

Жов.09 |

Лис.09 |

Грг.09 |

Січ.10 |

Лют.10 |

Бер.10 |

* При аналізі використано типові за терміном погашення (коротко-, середньота довгострокові) українські євробонди |

||||||||||||

Протягом лютого на первинному ринку державних цінних паперів відбулося |

сімнадцять з |

|||||||||||

двадцяти оголошених розміщень ОВДП (у січні – дванадцять з тринадцяти). |

|

|

||||||||||

Загалом було розміщено цінних паперів на суму 2615,0 млн. грн. З них короткострокових (з погашенням в 2010-2011 роках) – 1453,6 млн. грн. з доходністю 17,2% – 22,0%, середньострокових (з погашенням в 2012-2013 роках) – 1159,4 млн. грн. з доходністю 22,7% – 25,9%, довгострокових (з погашенням в 2015 році) – 2,0 млн. грн. з доходністю

16,8%.

|

|

Проведення аукціонів з розміщення ОВДП у січні - лютому 2010 р. |

|

|

|||||||

Дата |

|

|

|

|

Термін погашення ОВДП |

|

|

|

|

||

|

2010 |

|

2011 |

|

2012 |

|

2013 |

|

2015 |

||

проведення |

сума, |

середньо |

сума, |

середньо |

сума, |

середньо |

сума, |

середньо |

сума, |

середньо |

|

аукціону |

зважена |

зважена |

зважена |

зважена |

зважена |

||||||

млн.грн. |

млн.грн. |

млн.грн. |

млн.грн. |

млн.грн. |

|||||||

|

доходність,% |

доходність,% |

доходність,% |

доходність,% |

доходність,% |

||||||

12.01.2010 |

1,8 |

22,7 |

77,7 |

24,7 |

|

|

|

|

|

|

|

19.01.2010 |

50,4 |

22,4 |

|

|

106,6 |

25,6 |

|

|

|

|

|

26.01.2010 |

100,5 |

22,8 |

67,9 |

25,0 |

1,1 |

20,0 |

|

|

|

|

|

28.01.2010 |

760,2 |

21,3 |

0,8 |

24,0 |

|

|

|

|

|

|

|

02.02.2010 |

146,7 |

5,4 |

|

|

969,5 |

25,9 |

|

|

|

|

|

09.02.2010 |

196,6 |

18,5 |

314,5 |

19,5 |

|

|

1,1 |

20,0 |

|

|

|

16.02.2010 |

54,3 |

21,6 |

427,5 |

23,4 |

|

|

188,8 |

22,7 |

1,0 |

18,5 |

|

23.02.2010 |

214,5 |

22,8 |

99,4 |

24,0 |

|

|

|

|

1,0 |

15,0 |

|

Січень |

912,8 |

21,5 |

146,4 |

24,8 |

107,6 |

25,5 |

|

|

|

|

|

Лютий |

612,1 |

17,2 |

841,5 |

22,0 |

969,5 |

25,9 |

189,9 |

22,7 |

2,0 |

16,8 |

|

Зміна до |

|

|

|

|

|

|

|

|

|

|

|

попер. міс. |

0,7 р.б. |

-4,4 в.п. |

5,7 р.б. |

-2,8 в.п. |

9 р.б. |

0,4 в.п. |

|

|

|

|

|

Перспективи, ризики та загрози березня |

|

|

|

|

|

||||||

Очікується, що світові фондові індикатори протягом березня зберігатимуть високу волатильність, спричинену негативним інформаційним фоном з країн Європи (Греція, Іспанія, Португалія), з одного боку, та ймовірно позитивною макроекономічною статистикою з США та країн Сходу, з іншого.

Індикатор українського фондового ринку, ймовірніше за все, протягом березня коливатиметься з позитивною тенденцією на фоні стабілізації політичної ситуації. На ринок, в першу чергу, впливатимуть публікація як макроекономічна статистика, так і корпоративні новини.

5