54 Прибыль предприятия

В практике работы предприятия рассчитываются следующие показатели, характеризующие объем полученной прибыли:

• валовая (балансовая) прибыль;

• прибыль, подлежащая налогообложению;

• чистая прибыль предприятия;

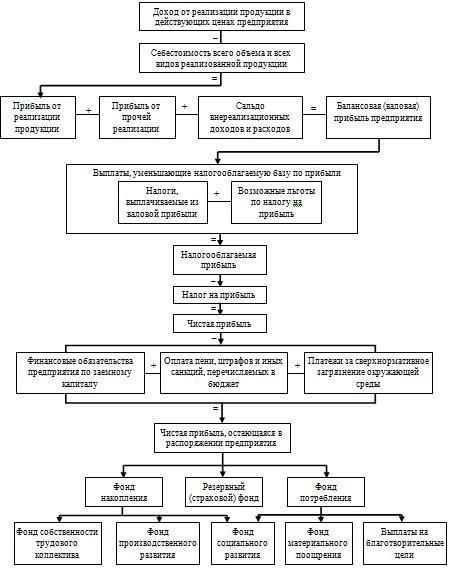

• чистая прибыль, остающаяся в распоряжении предприятия (рис. 4.1).

Рисунок 4.1 – Порядок формирования и использования прибыли предприятия

Валовая (балансовая) прибыль представляет собой сумму прибыли, полученной от реализации продукции (Ппр) и прочей реализации, полученных от внереализационных операций доходов, уменьшенных на расходы предприятия по этим операциям (Пвр), а также полученные предприятием средства целевого финансирования, благотворительная помощь и т.д.

Сумма прибыли предприятия, подлежащая налогообложению (налоговая база по налогу на прибыль) определяется в соответствии с гл. 25 НК РФ, а порядок ее формирования представлен в § 8.2.

Объем прибыли, полученной после уплаты налога на прибыль, называется чистой прибылью.

Из чистой прибыли предприятие производит выплаты по заемному капиталу (оплата кредитов), осуществляет платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду. Разница между чистой прибылью и указанными обязательными платежами представляет собой чистую прибыль, остающуюся в распоряжении предприятия.

Сумму полученной чистой прибыли, остающейся в распоряжении предприятия, оно использует самостоятельно, направляя ее в создаваемые фонды (см. рис. 4.1). Распределение этой прибыли производится, как правило, на формирование фонда накопления, фонда потребления и резервного (страхового) фонда.

Фонд накопления, в который также включается и сумма амортизационных отчислений, в основном используется на техническое и социальное развитие предприятия. За счет средств этого фонда оно приобретает новые материальные активы, в том числе и создает новые основные фонды как производственного, так и непроизводственного назначения. Кроме того, средства фонда могут использоваться на проведение научно-исследовательских работ и на осуществление природоохранных мероприятий.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды. Так, в частности, из этого фонда могут оплачиваться: премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами и т.д.); материальная помощь; санаторно-курортные путевки, медикаменты и лечение работников предприятий; дивиденды держателям акций предприятия.

Резервный фонд создается для покрытия непредвиденных расходов, вызванных стихийными действиями. Размеры этого фонда должны соответствовать учредительным документам.

Основными факторами роста прибыли являются:

1) разработка и внедрение нового товара или товара более высокого качества. При этом масса прибыли и рост уровня рентабельности обеспечивается за счет увеличения выпуска продукции с более высокой рентабельностью, а также за счет роста отпускных цен при повышении качества продукции;

2) освоение новых рынков. При этом возможен рост объема продаж;

3) внедрение новых прогрессивных методов производства, освоение новых видов сырья и материалов. Этот фактор тесно связан со снижением себестоимости продукции;

4) внедрение мероприятий по совершенствованию организации производства и управлению. Этот фактор относится к факторам роста производительности труда управленческого персонала;

5) применение рискованных мероприятий. Прибыль рассматривается как вознаграждение за риск;

6) привлечение заемных средств. До тех пор пока процентная ставка по банковским кредитам остается ниже нормы прибыли на вложенный капитал прибыль от привлеченных заемных средств растет и повышается рентабельность собственного капитала.

7) внешние факторы (независящие от предприятия): рост или снижение цен на сырье и материалы и др.;

влияние структуры рынка: рыночный спрос, динамика прироста населения, уровень доходов, размер цен и др.

9) факторы воздействия информации;

10) колебания конъюнктуры рынка;

11) признание деятельности предприятия особо полезной для общества.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

· увеличение выпуска продукции;

· улучшение качества продукции;

· продажа излишнего оборудования и другого имущества или сдача его в аренду;

· снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей рабочей силы и рабочего времени;

· диверсификация производства;

· расширение рынка продаж и др.;

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.