09-01-2015_09-46-11 / Лекция 10. ТВ и МС

.pdfЛекция 10 Числовые характеристики случайных величин. Математическое ожидание и

ее свойства. Определение дисперсии. Свойства дисперсии. Ковариация , коэффициент корреляции и их свойства.

Математическое ожидание дискретной случайной величины

Пусть случайная величина ξ– есть некоторый денежный выигрыш в азартной игре. Хотелось бы заранее , оценить, на какой средний выигрыш можно

рассчитывать , начиная игру. |

|

|

Пусть , например, игра состоит в бросании игральной кости : |

выигрыш в |

|

(тг ) при каждом бросании равен числу, выпавшему на |

грани . Пусть игральную |

|

кость бросили n раз. При этом единица выпала m1 |

раз, двойка m2 |

раз, и т.д. |

( m1 + m2 + …+m6 =n ) Общий выигрыш составит |

|

|

S = 1m1 +2m2 +3m3 +4m4 +5m5 +6m6

Значит, на одно бросание приходится средний выигрыш, равный

s =S/n= 1/n(1m1 +2m2 +3m3 +4m4 +5m5 +6m6 )= 1m1/n +2m2 /n+3m3 /n +4m4/n +5m5/

n+6m6/n

Ксожалению, эту величину можно посчитать только после опытов.

Заметим, что величины mi/n (i=1,2,..,6) есть относительные частоты выпадения числа i . Из закона статистической устойчивости ( фундаментального

свойства случайного события) |

нам известно, что при большом числе испытаний |

||||||||||||

относительная частота |

стабилизируется около |

значения вероятности. Поэтому , |

|||||||||||

чтобы |

оценить |

средний выигрыш до игры |

, можно заменить в формуле |

||||||||||

относительные частоты на соответствующие вероятности – ведь вероятности |

|||||||||||||

можно просчитать до игры, не проводя экспериментов. |

|||||||||||||

Таким образом , s ≈ m = 1p1 +2p2 +3p3 +4p4 +5p5 +6p6 |

|||||||||||||

p1 =p2 =p3 = p4 = p5 = p6 =1/6 , |

|

|

|

m = (1+2+3+4+5+6)/6=3,5 |

|||||||||

С бросанием игральной кости |

связана случайная величина ξ |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ξ |

|

x |

x |

|

x |

x |

x |

x |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

1/6 |

1/6 |

|

1/6 |

1/6 |

|

|

1/6 |

1/6 |

|

|

|

Математическим ожиданием конечной случайной величины ξ |

||||||||||||

|

|

|

|

|

|

|

ξ = |

|

|

i=1,2,…,n |

|||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

называется число Mξ = x1 p1 + x2 p2 +…+xn pn =  xi pi

xi pi

Математическое ожидание случайной величины характеризует ее среднее , «ожидаемое» значение (прогноз)

29

Если дискретная случайная величина ξ принимает счетное множество значений x1 , x2 , …,xn ,… , то математическое ожидание такой дискретной

случайной величины называется сумма ряда : Mξ = xi pi

xi pi

Так как ряд может расходиться , то соответствующая случайная величина может и не иметь математическое ожидания Пример Бросание монеты до первого появления герба. Пусть случайная величина ξ характеризует число бросаний монеты.

ξ |

2 |

22 |

… |

2i |

… |

p |

1/2 |

1/22 |

… |

1/2i |

… |

Эта случайная величина не имеет математического ожидания

2i /2i =  1=∞

1=∞

На практике, как правило, множество возможных значений случайной величины распространяется лишь на ограниченный участок оси абсцисс и, значит, математическое ожидание существует.

Свойства математического ожидания

1. Математическое ожидание постоянной равно ей самой : Мс=с

Доказательство. По определению с=

Mc=c 1=c

Mc=c 1=c

2.Если случайная величина ξ принимает только неотрицательные значения ξ ≥

0, то Mξ ≥ 0

3.M(cξ) = cMξ

Доказательство. |

|

M(cξ) = cx1 p1 +cx2 p2 +…+cxm pm =c |

= cMξ |

|||

4. M( ξ |

η) = Mξ |

Mη |

|

|

||

Доказательство. |

|

M( ξ + η)= |

(xi + yj )pij = |

|

||

| где pij =P{ ξ =xi ,η =yj } совместные вероятности ξ и η | = |

||||||

= xi |

pij + |

yj pij |

= xi(pi1 |

+pi2 +…) + yj(p1j +p2j |

+…)= = xipi + |

|

yjqj = Mξ |

+ |

Mη |

|

|

|

|

5. Для любой случайной величины справедливо равенство M(ξ - Mξ) =0

Доказательство . M(ξ - Mξ) = Mξ - M(Mξ) = Mξ - Mξ =0 использовали свойства 4) и 1)

Случайная величина |

= ξ - Mξ называется центрированной |

30

6. Математическое ожидание произведения независимых случайных величин равно произведению их математических ожиданий:

M( ξ η) = Mξ Mη

Доказательство. По определению M( ξη) =  xi yj pij = | однако ξ и η

xi yj pij = | однако ξ и η

независимы pij |

=pi qj | |

|

= |

xi yj pi qj = ( |

xipi )( yjqj ) = Mξ Mη |

Итак, математическое ожидание характеризует среднее значение случайной величины. Говорят, что математическое ожидание – характеристика положения или центральных тенденций.

|

|

|

5.3.2. Дисперсия |

|

|

|||

|

Дисперсией случайной величины ξ |

называется число Dξ = M(ξ - Mξ)2 |

||||||

Дискретная случайная величина (ξ - Mξ)2 |

распределена по закону |

|||||||

|

|

|

|

|

|

|

|

|

|

(ξ - Mξ)2 |

(x1 - Mξ)2 |

(x2 - Mξ)2 |

… |

|

(xi - Mξ)2 |

…. |

|

|

P |

P1 |

P2 |

…. |

|

Pi |

….. |

|

и по определению математического ожидания , дисперсия дискретной случайной величины вычисляется по формуле :

Dξ=  (xi - Mξ)2 pi

(xi - Mξ)2 pi

Число σ =  называется среднеквадратичным отклонением или стандартным отклонением случайной величины ξ .

называется среднеквадратичным отклонением или стандартным отклонением случайной величины ξ .

Свойства дисперсии

1.D ξ ≥ 0; D ξ = 0 ξ = const

2.D ( cξ) = c2 D ξ

Доказательство .D (cξ )=M (cξ - M(cξ ) )2 = M(cξ - c Mξ)2 =M(c2 (ξ - Mξ)2 ) = c M (ξ - Mξ)2 = c2 D ξ

! В частности D ( -ξ) = D ξ

3. Сдвиг на константу не меняет дисперсии D (ξ + c ) = D ξ

Доказательство. D (ξ + c ) =M [ ξ + c – M(ξ + c) ]2 = M [ ξ + c – Mξ - c ]2 = M [ ξ

–Mξ ) ]2 = D ξ

Вчастности в качестве константы можно взять (- М ξ ) . Тогда получаем , что

дисперсия центрированной случайной величины = ξ - Mξ |

равна дисперсии |

ξ , т.е. D = D ξ |

|

Из свойств 2) и 3) D(aξ + b)=a2 Dξ |

|

31

4. D ( ξ η) = Dξ |

Dη |

( ξ и η независимы ) |

Доказательство. |

D(ξ + η ) = M[(ξ + η ) – M(ξ + η ) ]2 = |

|

M[(ξ – Mξ ) + (η - Mη ) ]2 =

=M[(ξ – Mξ )2 +2(ξ – Mξ ) (η - Mη ) + (η - Mη )2 ]= M(ξ – Mξ )2 + M (η - Mη )2 +2M[(ξ – Mξ ) (η - Mη )]

По условию случайные величины ξ и η независимы , следовательно независимы и центрированные случайные величины ξ – Mξ , η - Mη . Значит

M[(ξ – Mξ ) (η - Mη )] =M(ξ – Mξ )M (η - Mη ) =0 5. D ξ =Mξ2 - (Mξ)2

Доказательство.

D ξ = M(ξ - Mξ)2 =M[ ξ2 -2 ξ Mξ+(Mξ )2 ] = Mξ2 - 2M(ξMξ) + M(Mξ)2 = Mξ2 - 2Mξ Mξ + (Mξ)2=Mξ2 - (Mξ)2

Случайная величина ξ*= |

|

|

|

|

|

|

|

|

|

называется стандартизированной |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

( нормированной) .

Стандартизированная случайная величина имеет нулевое математическое ожидание и единичную дисперсию

Mξ* = M(ξ - Mξ) =0

M(ξ - Mξ) =0

Dξ* = D(ξ - Mξ)=

D(ξ - Mξ)= Dξ =1

Dξ =1

Пример В урне 3 черных и 2 белых шара . Из урны наугад вынимают 2 шара. Случайная величина ξ – число белых шаров среди вынутых. Найти закон распределения ξ , математическое ожидание и дисперсию.

Решение.

ξ |

0 |

1 |

2 |

р |

0,3 |

0,6 |

0,1 |

|

|

|

|

P(ξ=0)=(3/5)(2/4)=0,3 P(ξ=1)=(2/5)(3/4)+ (3/5)(2/4)==0,6 P(ξ=2)=(2/5)(1/4)=0,1

Mξ=0 0,3+1 0,6+2 0,1=0,8

Dξ=  (xi - Mξ)2 pi =(0-0,8)2 0,3+(1-0,8)2 0,6+(2-0,8)2 0,1=0,36

(xi - Mξ)2 pi =(0-0,8)2 0,3+(1-0,8)2 0,6+(2-0,8)2 0,1=0,36

Теперь вычислим дисперсию по формуле свойства 5) Mξ2=0 0,3+1 0,6+4 0,1=1

D ξ =Mξ2 - (Mξ)2 =1- 0,82 =0,36

32

Моменты высших порядков

Математическое ожидание и дисперсия являются частными случаями более общего понятия как моменты случайных величин .

Начальным моментом k-го порядка случайной величины ξ называется

αk = Mξk

Следовательно, математическое ожидание α1 = Mξ - это начальный момент первого порядка.

Центральным моментом k -го порядка случайной величины ξ называется

k =M(ξ- Mξ)k

1 = M(ξ - Mξ) =02 = M(ξ - Mξ)2 = Dξ

Т.е. дисперсия - это центральный момент второго порядка.

Центральные моменты можно выразить через начальные моменты , например для k =2 :

D ξ =Mξ2 - (Mξ)2 =α2 - (α1 )2

5.3.3. Ковариация и корреляция случайных величин

Ковариацией случайных величин ξ и η называется число

(5.2) cov (ξ , η ) = M(ξ - Mξ )( η -Mη)

Свойства ковариации

1)cov (ξ , η) = cov (η, ξ )

2)cov (ξ , ξ ) =Dξ

Доказательство cov (ξ , ξ ) =M( ξ - Mξ )2 =Dξ 3) cov (ξ+ c1 , η + c2 ) = cov (ξ , η)

Доказательство

cov (ξ+ c1 , η+ c2 ) =M(ξ+ c1 –M(ξ+ c1))( η+ c2 – M(η + c2 ))=

| M(aξ + b )= aMξ + b | = M(ξ+ c1 –Mξ -c1)( η+ c2 – Mη- c2 ) = = M(ξ –Mξ )( η– Mη) = cov (ξ , η)

4) cov (c1 ξ + c2 η, ζ )=c1 cov (ξ , ζ)+ c2 cov (η , ζ) , c1 , c2 = const

Доказательство

cov (c1 ξ + c2 η, ζ )=M(c1 ξ + c2η- M(c1 ξ + c2 η))( ζ-Mζ) =

= M(c1 ξ + c2η- c1 Mξ - c2 Mη )( ζ-Mζ) = M(c1 (ξ - Mξ ) +c2 (η - Mη))( ζ-Mζ)= =M(c1 (ξ - Mξ ) (ζ -Mζ)+c2 (η - Mη) (ζ-Mζ)) =

=c1 M(ξ - Mξ ) (ζ-Mζ)+c2 M(η - Mη ) (ζ-Mζ) =c1 cov (ξ , ζ)+ c2 cov (η , ζ)

5) D(ξ η) = Dξ + Dη 2 cov (ξ ,η ) |

ξ , η |

(5.3) |

|

Доказательство. |

D(ξ + η)=Dζ=M(ζ - Mζ)2= M(ξ + η -M(ξ + η))2= |

||

= M(ξ + η -Mξ - Mη)2 =M(ξ- Mξ + η - Mη)2 =

=M(ξ- Mξ)2 +2M(ξ- Mξ)( η - Mη)+M(η - Mη)2 = Dξ + Dη + 2 cov (ξ ,η ) 6) (5.4) cov (ξ , η) = Mξ η- Mξ Mη

33

Доказательство. |

cov (ξ , η ) = M(ξ - Mξ )( η -Mη) = |

|

=M(ξη -ξ Mη-η Mξ + Mξ Mη)= Mξ η - MηMξ - MξMη+ Mξ Mη= Mξη- Mξ Mη |

||

7) Если ξ и η независимы, то cov (ξ , η) = 0 |

|

|

Доказательство. |

Так как Mξi ξj = Mξi Mξj , если ξ и η независимы, то из (5.4) |

|

следует, что cov (ξ , η) = 0 |

|

|

Для независимых случайных величин cov (ξ , η) = 0 |

, следовательно, если |

|

cov (ξ , η) ≠ 0 , то случайные величины ξ и η зависимы |

||

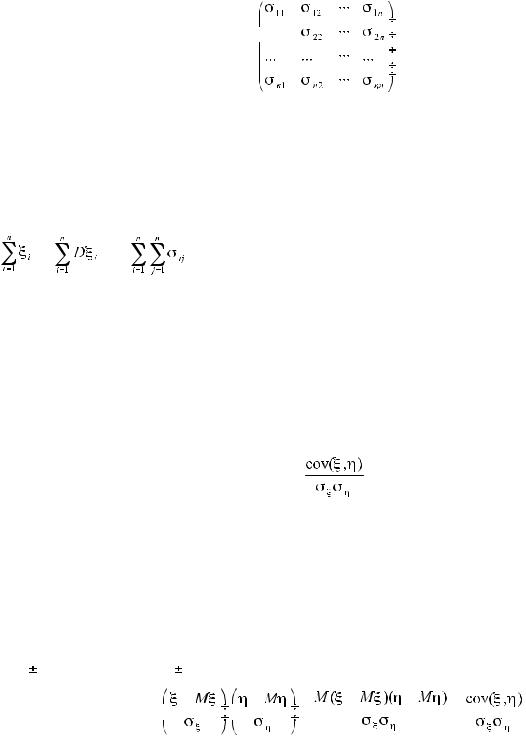

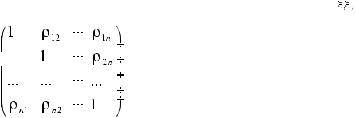

Ковариационной матрицей случайного вектора |

ξ = (ξ1 , ξ2 , …,ξn ) |

|

называется матрица Σ , элементами которой являются ковариации

σij = cov (ξi , ξj ) :

Σ =

Из свойств ковариации вытекает, что ковариационная матрица является симметричной σij= σji и ее диагональные элементы равны дисперсиям случайных

величин |

ξ1 , ξ2 , …,ξn : σii =Dξi |

|

|

Используя введенные обозначения, заметим, что формула (5.3) может быть |

|

обобщена на любое число слагаемых |

||

D( |

)= |

+ 2 |

Ковариация характеризует не только степень зависимости двух случайных величин, но и их разброс, рассеяние. Кроме того, она – величина размерная, ее размерность определяется произведением размерностей случайных величин. Это

затрудняет использование ковариации для оценки степени |

зависимости для |

различных случайных величин. Этих недостатков лишен |

коэффициент |

корреляции. |

|

Коэффициентом корреляции двух случайных величин называется отношение их ковариации к произведению средних квадратичных отклонений этих величин:

ρξη =

Коэффициент корреляции есть безразмерная величина

Свойства коэффициента корреляции

1) |

ρξη |

= ρηξ |

|

|

|

|

|

|

|

|

|

|

|||||||||

2) |

Коэффициент корреляции принимает значения на отрезке [-1;1] : |

||||||||||||||||||||

|

|

-1 |

|

≤ ρ ≤ 1 |

|

|

|

|

|

||||||||||||

Доказательство. Обозначим через |

X= (ξ - Mξ) /σξ |

|

, Y =( η - Mη) /ση |

||||||||||||||||||

MX=MY=0; DX = DY = 1 |

|

|

|

|

|

|

|

|

|

|

|||||||||||

D(X |

Y) = DX + DY 2 cov (X ,Y ) |

|

|

|

|

|

|||||||||||||||

cov( X, Y )=M(X,Y)=M |

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

= |

|

=ρξη |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34

Следовательно, D( X Y ) = 2 2ρξη ≥0 , т.е. |

1 ρξη ≥0 |

1+ ρξη ≥0 , ρξη ≥ -1 , |

|

1 - ρξη ≥0 , ρξη ≤ 1 |

|

-1 ≤ ρ ≤ 1 |

|

3) Если случайные величины ξ и η независимы, то ρξη =0. Доказательство. Так как ξ и η независимы , то cov (ξ ,η ) =0

Случайные величины называются некоррелированными, если их коэффициент корреляции равен нулю.

Если случайные величины независимы, то они некоррелированы. Обратное утверждение, вообще говоря, неверно: из некоррелированности двух случайных величин еще не следует их независимость

4) | ρξη |

| = 1 ξ и η связаны линейной зависимостью, т.е. |

||||||||

η = aξ + b |

, |

где |

а и b - постоянные, причем ρξη =1 , если a > 0 и |

||||||

ρξη = -1 , если a < 0. |

|

|

|

|

|

|

|||

Доказательство. Обозначим через |

X= (ξ - Mξ) /σξ |

, Y =( η - Mη) /ση |

|||||||

Тогда D(X |

Y)=M(X |

|

Y)2 – (M(X |

Y))2 = |

|

||||

| т.к. случайные величины Х и У центрированные , то (M(X Y))2 =0 | |

|||||||||

= M(X |

Y)2 = DX + DY |

2 cov (X ,Y ) |

|

|

|||||

Поэтому |

M(X |

Y)2 =2 |

2ρξη |

≥0 |

|

|

|

||

ρξη = |

1 , 2 2ρξη = 0 |

|

|

|

|

|

|

||

|

|

Т.е., если |

ρξη=1 , то |

1- ρξη =0 |

|

||||

|

|

|

если |

ρξη=-1 , то |

1+ ρξη =0 |

|

|||

Следовательно, |

M(X |

|

Y)2 =0 |

при |

ρξη = |

1 |

|||

Равенство математического ожидания неотрицательной случайной величины нулю означает , что сама случайная величина тождественно равна нулю

(X |

Y)2 =0 |

(X |

Y) =0 |

Вернувшись к исходным переменным , получаем

(ξ - Mξ) /σξ |

( η - Mη) /ση = 0 , |

ρξη = 1 , |

|||||

Следовательно, |

|

|

|

|

|

||

η = Mη |

|

(ξ - Mξ) |

|

|

|

||

|

|

|

|

||||

Если обозначим |

b = Mη |

|

Mξ , a = ± |

|

|

||

|

|

||||||

То получим , что |

η = aξ + b. |

|

|

|

|||

Коэффициент корреляции можно рассматривать как характеристику линейной взаимозависимости случайных величин ξ и η

35

Корреляционной матрицей случайного вектора ξ = (ξ1 , ξ2 , …,ξn ) называется матрица R , элементами которой являются коэффициенты корреляции ρij =

R=

Диагональные элементы R равны единице, т.к.

ρij = =1

=1

36