3. ГОС.экзамен / ГОСы / Гос вопросы 54 - 59 / 57

.doc57. управление денежными потоками. Бюджет предприятия.

Поток

в экономической теории – это количественная

характеристика какого-либо явления за

определенный период. Противоположность

потоку используется понятие запаса

(фонда), который характеризуется на

определенную дату (момент).

Инвестиционные денежные потоки образуются в результате инвестиционной деятельности, т.е. деятельности, связанной с изменением размеров основного капитала предприятия.

Производственные денежные потоки образуются в результате основной деятельности предприятия по производству и реализации товаров и услуг.

Финансовые денежные потоки образуются в результате финансовой деятельности предприятия, направленной на привлечение финансовых ресурсов на предприятие.

Именно такая классификация лежит в основе современных методов управления денежными потоками предприятия.

Таким образом, денежные потоки – это движение денежных средств по 3-ем направлениям деятельности предприятия.

В каждом денежном потоке различают:

-

Приток денежных средств, характеризует денежные средства, поступающие на предприятие;

-

Отток денежных средств, характеризует расход денежных средств.

Разница между притоками и оттоками составляет чистый денежный поток предприятия.

Положительный чистый денежный поток свидетельствует о наличии свободных денежных средств предприятия.

Отрицательный чистый денежный поток свидетельствует о дефиците денежных средств, свидетельствует о росте потребности предприятия в денежных средствах в размере чистого денежного потока.

Управление денежными потоками осуществляется в рамках финансового планирования и финансового контроля.

Цель управления денежными потоками:

- развитие предприятия (в долгосрочной перспективе);

- финансовое обеспечение различных направлений деятельности (в рамках текущего финансового планирования);

- обеспечение платежеспособности (в рамках оперативного планирования).

Основная задача управления денежными потоками: обеспечение положительного сальдо бюджета потока денежных средств (задача управления наличностью). Важнейшим инструментом как долгосрочного, так и краткосрочного финансового планирования и контроля за движением денежных средств на предприятии является бюджет предприятия.

Современный бюджет предприятия представляет собой детализированный план, составляемый для финансового обеспечения и координации важнейших направлений его деятельности.

Таким образом, деятельность предприятия, осуществляемая на основе составления совокупности бюджетов по важнейшим направлением деятельности и общего бюджета как сводного плана деятельности предприятия называется бюджетированием.

Специалисты выделяют следующие требования к организации процесса бюджетирования:

1) наличие на предприятии единого документа, регламентирующего бюджетный процесс;

2) организация бюджетного комитета;

3) установление жесткой финансовой дисциплины;

4) выстраивание приоритетов платежей;

5) четкое разграничение полномочий и ответственности служб.

Эти требования применимы и для кассового планирования как элемента бюджетного процесса предприятия.

Основой бюджетирования является регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результатирующих документов.

Обязательным является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом и др.

Важной функцией бюджетного комитета является определение приоритетов платежей, каждый платеж, включаемый в бюджет, должен иметь идентификатор приоритета.

Бюджетирование включает следующие этапы:

1) определение основных целей фирмы;

2) сообщение основных целей фирмы и процедуры подготовки бюджетов менеджерам и экспертам;

3) определение факторов, ограничивающих объем продаж;

4) подготовка бюджета продаж;

5) подготовка бюджетов подразделений (бюджетов центров ответственности) и функциональных бюджетов;

6) координация бюджетов и согласование общего бюджета фирмы;

7) утверждение бюджетов;

8) учет и контроль результатов бюджетирования;

9) анализ фактического состояния (анализ платежеспособности);

10) внесение необходимых корректировок.

Таким образом, на основе бюджетов осуществляется контроль затрат, выявление отклонений плановых показателей от фактических, а отсюда оценка эффективности деятельности отдельных подразделений и менеджеров центров ответственности.

Структура общего бюджета имеет вид:

|

Общий бюджет предприятия |

|

|

Текущий бюджет |

Финансовый бюджет |

|

Бюджет продаж Бюджет производства Бюджет основных (прямых) затрат Бюджет накладных (косвенных) затрат |

Бюджет финансовых операций Бюджет денежных потоков Бюджет прибыли и убытков Бюджет балансового отчета Инвестиционный бюджет |

Количество и состав бюджетов могут отличаться на разных предприятиях. Предприятия самостоятельно разрабатывают схему бюджетирования, приемлемую для них. Однако чрезвычайно необходима аккуратная взаимосвязь и иерархия этих бюджетов, чтобы бюджетный механизм работал без внутренних противоречий.

Поэтому система бюджетирования будет работать, если:

1) на предприятии существует система координирования всех планов, например, сводный отдел финансового планирования;

2) за каждый план назначается ответственный, за выполнение данного плана отвечает соответствующие подразделение.

Второе условие осуществляется путем введения центров финансовой ответственности или их более простой модификации центров финансового учета.

Пример форм бюджетов приведен в методических рекомендациях по разработке финансовой политики предприятия, приказ Мин. экономики России от 01.10.97 года № - 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)».

Примерная схема бюджетов может быть представлена следующим образом:

Процесс

бюджетирования начинается с планирования

продаж. Готовят бюджет продаж маркетинговая

и сбытовая служба предприятия. Бюджет

продаж формируется на основании

договоров, контрактов, гарантийных

писем, устных договоренностей, а также

заранее ожидаемых продаж без

предварительного заказа и показывает

сколько и какой продукции и когда следует

отгрузить потребителю.

Процесс

бюджетирования начинается с планирования

продаж. Готовят бюджет продаж маркетинговая

и сбытовая служба предприятия. Бюджет

продаж формируется на основании

договоров, контрактов, гарантийных

писем, устных договоренностей, а также

заранее ожидаемых продаж без

предварительного заказа и показывает

сколько и какой продукции и когда следует

отгрузить потребителю.

Из бюджета продаж непосредственно формируется бюджет дебиторской задолженности (показатели идут в прогнозный баланс).

Бюджет продаж является входной информацией для планирования склада готовой продукции и необходимого объема производства.

Целесообразно, чтобы сбытовая и маркетинговая службы отвечали за склады готовой продукции и формировали заказ на план выпуска с учетом остатков на складах и ожидаемого производства.

Бюджет производства составляется исходя из бюджета продаж с учетом предполагаемых остатков готовой продукции на складе.

Производственная служба проверяет реализованность плана выпуска с учетом мощности оборудования, наличия персонала, возможностей транспортной системы. Объем производства согласовывается с производственными службами по срокам выпуска и по ассортименту.

На основе плана производства с учетом технологического цикла можно спланировать состояние незавершенного производства (бюджет незавершенного производства).

Под бюджет производства производственная служба рассчитывает потребность в сырье, основных и вспомогательных материалах, т.е формируется бюджет прямых материальных затрат.

На базе бюджета материальных затрат и планового количества запасов на складе сырья и материалов формируется план закупок.

Служба материально-технического обеспечения отвечает за бесперебойное снабжение производства необходимым сырьем и материалами.

Для поддержания склада сырья в безопасной зоне специалисты определяют сроки и объем закупок сырья в натуральном выражении.

Бюджет по труду формируется по нормам затрат времени, по квалифицированным группам рабочих и по расценкам их оплаты.

Бюджет накладных расходов целесообразно разделить на несколько достаточно автономных бюджетов:

- бюджет коммерческих расходов (упаковка, доставка, реклама);

- бюджет общепроизводственных расходов (расходы на ремонт оборудования, на обслуживание производственных мощностей, амортизацию, аренду, транспорт);

- бюджет административных расходов (расходы на связь, канцелярию, служебный транспорт, зарплата административно-управленческого персонала);

- бюджет текущих (операционных) расходов, они ведутся финансово-экономическими службами (штрафы, налоги, сборы, проценты по кредитам);

- бюджет социальных расходов, расходы на социальную сферу предприятия.

Для планирования финансовых операций, не связанных с основной и инвестиционной деятельностью составляется бюджет финансовых операций. В рамках которого планируется выплата дивидендов, поступления от размещения акций и облигаций фирмы, кредитные операции.

В отдельный бюджет могут быть выделены операции по уплате налогов и внебюджетных сборов.

В бюджете движения денежных средств учитываются поступления по всем источникам и все виды платежей в денежной форме.

Основные группы поступлений:

- выручка

- собственный капитал

- заемный капитал.

Бюджет поступлений показывает, сколько средств, когда и в какой форме получит предприятие за реализованную продукцию, работы и услуги.

Основные типы (группы) платежей:

1) на закупку материалов и оплату труда;

2) налоги и выплат вы бюджет и внебюджетные фонды;

3) возврат кредитов и процент по ним;

4) выплаты из прибыли.

Важнейшей контролируемой характеристикой бюджета денежных средств является конечное сальдо остатка денежных средств на конец каждого планового периода. Оно не должно быть отрицательным, если остаток денежных средств на конец какого-либо периода становится отрицательным, то такой бюджет нереализуем и необходимо принимать меры по балансировке денежных средств.

Инвестиционный бюджет – это бюджет отдельных инвестиционных проектов.

Последние два бюджета составляют в совокупности так называемый основной или сводный бюджет, в котором показан общий результат всех операций фирмы. В бюджете прибыли и убытков этот результат показан за плановый период, бюджете балансового отчета – на начало и конец планового периода. Для формирования бюджета баланса необходимо отслеживать изменения всех основных статей активов и пассивов. Так, движение дебиторской задолженности отслеживается по покупателям, движение материалов складывается из поступления материалов и списания их в производство.

Изменение незавершенного производства происходит при поступлении материалов и использовании электроэнергии, топлива, труда рабочих, списании накладных расходов и сдачи готовой продукции на склад.

Изменение на складе готовой продукции – при поступлении продукции от производства, закупках товаров (для торговых предприятий) и отгрузки продукции покупателям.

Изменение основных средств происходит за счет амортизации, ввода новых мощностей.

Управление движением денежных средств предприятия

Управление движением денежных сре6дств на предприятии должно осуществляться исходя из банковского правила: суммы и сроки поступлений денежных средств должны соответствовать суммам и срокам платежей.

На предприятиях, на которых не осуществляется управление движением денежных средств, или оно осуществляется недостаточно эффективно, периодически возникают избытки или недостатки денежных средств (наличность).

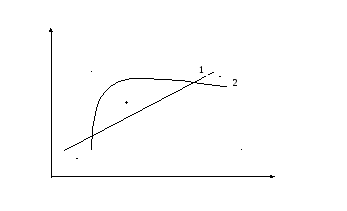

Графически это можно отобразить линиями:

1. необходимый предприятию объем денежных средств;

2. фактический объем денежных средств.

потребность

предприятия в денежных средствах в

определенный момент времени можно

определить по формуле финансово-производственные

потребности:

потребность

предприятия в денежных средствах в

определенный момент времени можно

определить по формуле финансово-производственные

потребности:

ФПП = производственные запасы + кредиторская задолженность –

- дебиторская задолженность

ФПП отражает потребность предприятия в денежных средствах. При ФПП > 0 – это нехватка денежных средств;

ФПП < 0 – соответствует избытку денежных средств;

ФПП = 0 – отсутствие потребности в денежных средствах.

При отрицательном значение предприятие способно предоставить коммерческий кредит или осуществить краткосрочное инвестирование денежных средств в размере ФПП.

Управление движением денежных средств таким образом включает в себя:

1) управление производственными запасами;

2) управление кредиторской задолженностью;

3) управление дебиторской задолженностью.

Управление производственными запасами заключается в определении оптимальных значений производственных запасов и контролем за периодом поставок.

По своему содержанию управление производственными запасами является задачей, т.е. самым непосредственным образом определяется:

1) технологией и организацией производства;

2) ценой приобретаемого сырья, материалов и комплектующих;

3) стоимостью доставки одной партии груза и затратами на хранение одной единицы производственных запасов (задача оптимального размера партии поставки).

Финансовыми задачами являются управление дебиторской и кредиторской задолженностью.

Управление кредиторской задолженностью. Основным содержанием управления кредиторской задолженностью является привлечение денежных средств в распоряжение предприятия и удержание этих денежных средств на предприятии на наиболее выгодных для предприятия условиях. В составе кредиторской задолженности выделяют долгосрочные и краткосрочные обязательства. Объектом управления в течение года является кредиторская задолженность, включающая краткосрочные банковские ссуды, коммерческую кредиторскую задолженность, возникающую во взаимоотношениях с поставщиками и потребителями, в том числе устойчивые пассивы.

Своеобразным видом краткосрочной кредиторской задолженности является задолженность предприятия перед бюджетом по начисленным и выплаченным налогам.

Выгодность условий привлечения и удержания денежных средств в кредиторской задолженности определяется величиной финансовых издержек, т.е. стоимости привлечения единицы денежных средств в кредиторскую задолженность. Привлечение денежных средств в составе кредиторской задолженности может сопровождаться не только финансовыми издержками, но и дополнительными доходами, которые предприятие получает в связи с использованием привлеченных средств в составе своей кредиторской задолженности.

Управляя кредиторской задолженностью предприятие:

- покрывает ФПП;

- обеспечивает условия для исполнения эффекта финансового рычага;

- получает дополнительный доход от скидок и иных поощрительных действий, получаемых от поставщиков и потребителей при выполнении согласованных с ними условий оплаты или поставок собственной продукции.

Одним из главных направлений в работе по управлению кредиторской задолженностью на предприятии является предотвращение необоснованных выплат, уменьшающих размер кредиторской задолженности, а следовательно, объем денежных средств, находящихся на предприятии.

Обычно на предприятии в управлении кредиторской задолженности участвуют следующие службы:

1. подразделения, ответственные за материально-техническое снабжение;

2. подразделения, ответственные за привлечение банковского кредита;

3.подразделения, ответственные за финансовое планирование и анализ (бухгалтерия).

На предприятии должно быть обеспечено должное взаимодействие между этими службами управления кредиторской задолженностью. В соответствии с рекомендациями консалтинговой группы для обеспечения правильной организации управления кредиторской задолженностью необходимо получить положительные ответы на 7 конкретных вопросов:

1. определен ли ответственных за приобретение материалов, полуфабрикатов, комплектующих, обработку платежных поручений;

2. существует ли система подготовки отчетности и прогнозов по управлению кредиторской задолженностью;

3. существует ли четко налаженная координация службы, управляющей кредиторской задолженностью, и подразделениями, ответственными за привлечение краткосрочных ссуд, материально-техническое снабжение;

4. существует ли установленный порядок рассмотрения вопросов о скидках и сроках платежей в соответствии с договорами поставок;

5. существует ли определенный порядок рассмотрения противоречий между различными подразделениями, участвующими в управлении кредиторской задолженностью;

6. существуют ли разработанные правила и процедуры выплат средств в соответствии с методичными указаниями, положениями и инструкциями;

7. существует ли организация регулярного пересмотра и обоснования таких инструкций.

С целью предотвращения необоснованных выплат должны быть организованны следующие процедуры:

1) сравнение счета с договором на поставку готовой продукции;

2) сравнение счета и договора с товаросопроводительными документами;

3) любое расхождение в количестве, ценах, кодах является основанием для дополнительной проверки обоснованности платежей;

4) после проверки должны быть оформлены документы, в которых в явном виде должно быть оформлено сальдо расхождения на перевод денежных средств.

После оформления документа должны быть санкционированы платежи уполномоченными сотрудниками, которым предоставлено право подписания платежных документов.

Управление дебиторской задолженностью. Дебиторская задолженность представляет собой своеобразный кредит, который предприятие предоставляет своим партнерам – поставщикам и покупателям. В соответствии с формальными требованиями финансово-хозяйственного анализа дебиторская задолженность на предприятии должна по возможности равна нулю или должна иметь минимально возможное значение. Однако в условиях рыночной экономики, конкуренции дебиторская задолженность выступает в качестве своеобразной инвестиции в «добрые отношения с поставщиками и потребителями».

Таким образом, формируя дебиторскую задолженность предприятие создает более благоприятные условия для поставщиков и потребителей и привлекает к себе потенциальных клиентов, не допуская их ухода к конкурентам. Репутация жесткого кредитора может послужить причиной ухода.

Таким образом, объектом управления является не сама по себе дебиторская задолженность, а ее неконтролируемое увеличение, т.е. в рамках финансового менеджмента необходимо обеспечить:

- обоснованные размеры дебиторской задолженности;

- обеспечить ее сохранение в заранее установленных размерах;

- нельзя допускать неконтролируемое увеличение дебиторской задолженности.

Сам процесс управления дебиторской задолженностью можно представить как процесс, состоящий из двух частей:

-

анализ приемлемого уровня дебиторской задолженностью для предприятия (анализ целесообразности формирования дебиторской задолженности);

-

контроль длительности и объемов дебиторской задолженности.

Процесс управления целесообразности формирования дебиторской задолженности состоит в том осуществлении кредитного анализа предложений по формированию дебиторской задолженности, поступлений от партнеров предприятия, поставщиков, потребителей.

Факторы, определяющие целесообразность предоставления дебиторской задолженности:

1. деловая репутация дебитора;

2. собственные возможности предприятия по предоставлению денежных средств (положительное сальдо бюджета денежных средств, отрицательное значение ФПП);

3. показатели финансового состояния заемщика.

Источниками информации о репутации и финансовом состоянии заемщика в условиях рыночной экономики является деятельность собственных служб и услуги агентств кредитной информации.

Когда принято решение о предоставлении коммерческого кредита (дебиторской задолженности), ее величина и срок должны стать предметом контроля. Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку по длительности пребывания средств в дебиторской задолженности:

- от 0 до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- от 91 до 120 дней;

- свыше 120 дней.

Основной формой контроля является реестр дебиторов. Его форма:

|

|

0 – 30 |

31 – 60 |

61 – 90 |

91 – 120 |

Свыше 120 |

|

Д 1 |

Величина ДЗ |

۷ |

|

۷ |

|

|

Д 2 |

|

|

۷ |

|

۷ |

Внутри указывается величина дебиторской задолженности.

Реестр дебиторов для анализа дебиторской задолженности по объемам и срокам составляется не только в разрезе клиентов предприятий-дебиторов, но и по видам деятельности и по видам продукции.

На основе данных реестра рассчитываются сроки обращения денежных средств в дебиторской задолженности. Обычно основой для сравнения фактических расчетных показателей оборачиваемости денежных средств в дебиторской задолженности являются средние сроки расчетов по обязательствам, установленные в договорах.

Основанием для принятия мер по снижению длительности оборота средств в дебиторской задолженности является превышение фактических расчетных величин значения по сравнению с договором.

В целом считается, что если средние расчетные значения не превышают 90 дней, управление дебиторской задолженностью можно признать удовлетворительно, если свыше 110 дней – неудовлетворительно.

От 90 до 120 дней у предприятия начинаются проблемы.

Причины роста дебиторской задолженности:

1) недовольство клиента качеством поставляемой продукции;

2) у покупателя могут отсутствовать в распоряжении денежные средства как раз в те периоды, когда наступают договорные обязательства, сроки оплаты счетов, следовательно, рекомендуется изменить сроки оплаты по договору;

3) у покупателя систематически недостает денежных средств для оплаты ваших счетов к моменту оплаты. Рекомендуется изменить договорные сроки и убедить клиента, чтобы ваши счета оказались наверху;

4) несовершенная система оформления платежей у клиента:

- на малых и средних предприятия отсутствует процедура управления платежами. Рекомендуется помочь таким предприятиям наладить процедуру управления платежами;

- у предприятия существует грамозкое отягощенное бюрократизмом система управления платежами. Рекомендуется прекратить отношения с таким партнером или поддержать его;

5) сознательное замедление расчетов клиента с целью улучшения финансовых показателей.

Для того, чтобы осуществлять управление дебиторской задолженностью используются следующие меры воздействия на кредиторов:

1. письменное уведомление или телефонный звонок о приближающейся дате платежа.

2. письмо-предупреждение или телефонный звонок, что в случае невыполнения будут приняты меры;

3. обращение в агентство по взысканию долгов;

4. обращение в суд.

При управлении дебиторской задолженностью необходимо использовать финансовые стимулы ускорения расчетов клиента. Прежде всего это связано с предоставлением скидок при условии оплаты в срок или досрочно. Наиболее распространенным условием оплаты счетов в США и ряде стран западной Европы считаются следующие условия:

- 2/10 net 30 – это означает, что предприятием предоставляется скидка 2%, если клиент оплатил в 10-тидневный срок при условии расчетов в 30 дней.

- 5/20 net 60.

Аналитики предлагают следующие этапы формирования политики управления дебиторской задолженностью:

1) анализ дебиторской задолженности в предшествующем периоде;

2) формирование принципов кредитной политики по отношению к покупателям продукции в текущем году на основе анализа предшествующего года;

3) определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность;

4) формирование системы кредитных условий;

5) формирование критериев оценки покупателей и дифференциация условий предоставления кредита;

6) обеспечение использования на предприятии современных форм дифференцирования дебиторской задолженности (факторинг, фарфейтинг, операции с векселями);

7) построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.