3. ГОС.экзамен / ГОСы / Билеты ГОСы / Страховой тариф

.docСтраховой тариф: сущность и факторы, влияющие на его состав

Страховой тариф – тарифная ставка, ставка страховой премии с единицы страховой суммы или объекта страхования, на основании которой рассчитывается страховая премия. Выражается в процентах или рублях со 100 рублей страховой суммы.

Страховой платеж определяется на основе страхового тарифа (тарифной ставки).

Тарифная ставка – цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору. Совокупность тарифных ставок по конкретному виду страхования носит название страхового тарифа.

Принципы расчета тарифных ставок:

-

Эквивалентность взаимоотношений страховщика и страхователя: совокупный размер тарифной ставки должен быть достаточен для формирования страховых фондов и последующих страховых выплат из них.

-

Достаточность страховых тарифов

-

Стабильность их размеров

-

Обеспечение самоокупаемости и рентабельности страховых операций

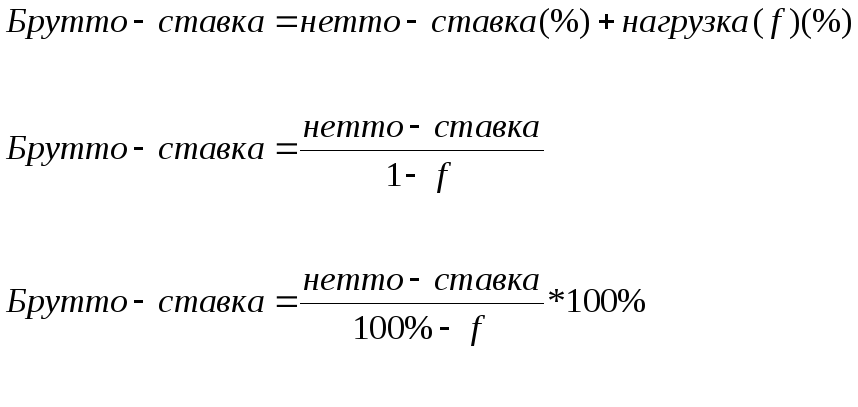

Тарифная ставка, по которой заключается договор страхования, носит название брутто-ставки и состоит из двух частей: нетто-ставки и нагрузки.

Нетто-ставка – основная часть тарифной страховой ставки, предназначена для формирования страховых фондов и выплат страхового возмещения – выражает цену страхового риска.

Нагрузка – покрывает расходы страховщика по организации и проведению страхового дела + процент прибыли.

Величина страхового тарифа должна быть достаточной для:

-

Покрытия ожидаемых претензий

-

Создания страховых резервов

-

Покрытие издержек страховой компании на ведение дел

-

Обеспечения определенного размера прибыли

Величина страхового тарифа колеблется под влиянием спроса и предложения, а также банковского процента:

-

Страхователь может решить, что положить деньги в банк под проценты выгоднее

-

Деньги, полученные в виде страховых платежей, страховая компания может инвестировать, получать инвестиционный доход, часть которого может предоставляться страхователю в виде процента.

Кроме того, величина страхового тарифа зависит от состояния дел у конкретного страховщика.

На размер нетто-ставки влияют:

-

Вероятность наступления страхового случая

-

Ожидаемая тяжесть страхового случая (выплата/страховая сумма)

Нетто-ставка состоит из 2 частей: основной части и рисковой надбавки. Нетто-ставка исчисляется в зависимости от следующих факторов:

-

Возраст и пол страхователя

-

Вид, размер, срок выплаты страхового обеспечения

-

Срок и период уплаты страховых взносов

-

Срок действия договора

-

Плановая норма доходности

Основной материал для расчета страхового тарифа – таблицы смертности, средней продолжительности жизни.