Ekonomika_metallurgii_Zadanie / Статьи по проблемам экономики металлургии / Отраслевые обзоры_www.skrin.ru / Металлургия_Декабрь_2010

.pdf3 декабря 2010 г.

Акции

Черная металлургия

|

|

|

Металлургия |

|

ВоловЮрий,CFA |

Стоимость внутри России |

|

Volov_YM@mmbank.ru |

|

||

Уходящий 2010 год стал весьма неплохим для российской |

Кучеров Андрей |

|

металлургической отрасли, которой, по нашим оценкам, по итогам года удастся |

Kucherov_AA@mmbank.ru |

|

|

||

более чем вдвое увеличить показатель EBITDA, а в случае некоторых |

|

|

|

||

компаний и вернуться к докризисной рентабельности. |

|

|

Впрочем, китайская металлургия, выступавшая основным драйвером роста цен на металлургическое сырье и, как следствие, цен на сталь в последнем десятилетии, сейчас демонстрирует определенные признаки замедления. Вполне возможно, что экономический рост в Китае в ближайшие годы будет не столь металлоинтенсивным, а цены на коксующийся уголь и ЖРС уже не будут расти опережающими по отношению к ценам на металлопродукцию темпами, что негативно для российских компаний сектора, которые в той или иной степени интегрированы в добычу сырья.

В этих условиях важным фактором роста для российских компаний отрасли может стать развитие внутреннего рынка РФ. Благодаря очень сильному спросу со стороны трубной отрасли и общему восстановлению экономической активности в 2010 г. объемы потребления металлопроката в России, по оценкам, вырастут более чем на 30 % и фактически вернутся на докризисные уровни. Дальнейший рост рынка на 5-10 % в год предполагает, что к 2015 г. российские металлурги будут отгружать внутри РФ до 80-90% своей продукции без учета полуфабрикатов. При этом активное инфраструктурное строительство, которое предполагает подготовка к проведению в РФ Чемпионата мира по футболу 2018 года, может во второй половине десятилетия сделать Россию нетто-импортером стали.

Изменение географической структуры продаж позитивно скажется на финансовых показателях компаний сектора – металлопродукция в РФ, как правило, продается с премией к экспортным котировкам на сопоставимом базисе. Кроме того, на российском рынке особенно востребована продукция с более высокой добавленной стоимостью, выпуск которой на фоне роста внутреннего спроса может быть увеличен.

Мы пересмотрели свои оценки целевой стоимости компаний сектора, приняв во внимание последние квартальные результаты, изменения на рынках стали и металлургического сырья, а также пересмотрев прогнозный период с конца 2010-го на конец 2011 г. Кроме того, в связи с наличием такого мощного драйвера роста спроса на внутреннем рынке как подготовка к Чемпионату мира по футболу 2018 года, мы увеличили свои оценки долгосрочных темпов роста российских металлургов.

По результатам пересмотра лучшими инвестициями в металлургическом секторе, на наш взгляд, являются бумаги компаний, в значительной степени ориентированных в текущей деятельности в своих проектах на внутренний рынок – Северстали и ММК, а также акций компании угольного сектора – Распадской и Мечела.

|

|

Компания |

|

|

Текущая цена, $ |

Старый таргет |

Новый таргет на |

Потенциал |

Рекомендация |

|

|

|

|

|

|

на конец 2010, $ |

конец 2011, $ |

роста |

|

|

|||

|

|

|

|

|

|||||||

|

|

Северсталь |

|

|

15.31 |

14.85 |

22.7 |

48% |

покупать |

|

|

|

|

Evraz |

33.7 |

39.5 |

42.1 |

25% |

покупать |

|

|||

|

|

НЛМК |

|

|

4.04 |

3.05 |

3.82 |

-6% |

продавать |

|

|

|

|

ММК |

1.04 |

0.90 |

1.48 |

43% |

покупать |

|

|||

|

|

Мечел |

|

|

26.1 |

30.4 |

38.3 |

47% |

покупать |

|

|

|

|

Мечел-п |

8.11 |

10.6 |

13 |

60% |

покупать |

|

|||

|

|

Распадская |

|

|

6.61 |

7.6 |

9.92 |

50% |

покупать |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк Москвы |

|

|

|

|

|

Стр.1 из 28 |

|||||

Металлургия |

3 декабря 2010 г. |

Итоги года

Если кризисный 2008 год стал, пожалуй, самым неоднозначным в истории мировой металлургической отрасли за последнее время, а 2009 год– самым проблемным, то 2010 год можно охарактеризовать как вполне удачный. Сильный рост спроса на сталь и сырье для ее производства со стороны Китая задал позитивный тон мировому рынку стали в начале года, который остался в силе даже когда рост спроса со стороны Поднебесной сошел на нет. Мировая металлургическая отрасль вернулась на рекордные производственные показатели, цены на сырье приблизились к докризисным, а цены на сталь поднялись хотя и до далеких от докризисных, но, тем не менее, весьма комфортных для российских производителей значений.

Цены на г/к лист |

Цены на арматуру |

||

800 |

|

700 |

|

700 |

|

600 |

|

600 |

|

500 |

|

500 |

|

400 |

|

400 |

|

300 |

|

300 |

|

200 |

|

2009 |

2010 |

2009 |

2010 |

Внутренний рынок РФ, exw |

Экспорт, fob Черное Море |

Внутренний рынок РФ, exw |

Экспорт, fob Черное Море |

|

|

Источники: Steel Business Briefing, Metal Bulletin, Металл-Курьер, оценки |

|

|

|

Аналитического департамента Банка Москвы |

|

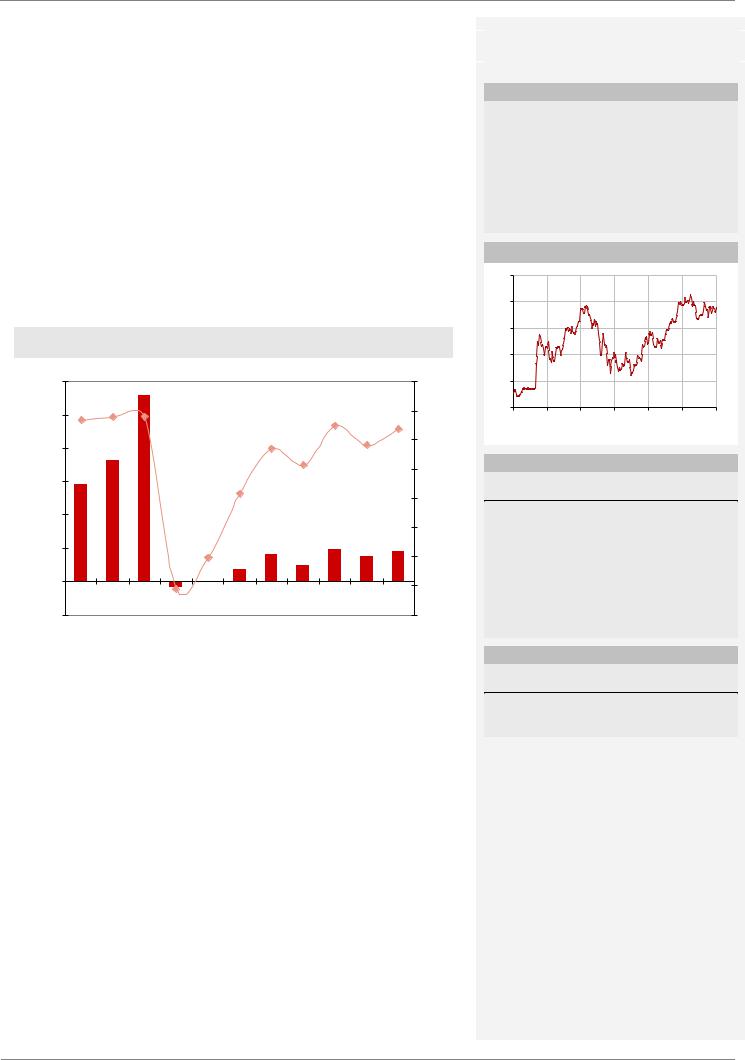

В результате улучшения ценовой конъюнктуры и последовавшего за ним увеличения загрузки мощностей, по нашим оценкам, совокупная EBITDA российских компаний «большой четверки» черной металлургии по итогам года вырастет более чем вдвое и достигнет более половины от рекордного уровня 2008 г.

EBITDA компаний «большой четверки», $ млрд

25 |

68% |

2008=100% |

24% |

52% |

68% |

75% |

|

|

|

-76% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20

+111%

15

10

5

0

2007 |

2008 |

2009 |

2010о |

2011п |

2012п |

Источники: данные компаний, оценки Аналитического департамента Банка Москвы

Рост финансовых показателей компании в совокупности с заметным сокращением долговой нагрузки (мы ожидаем, что по состоянию на конец 2010 г. соотношение Чистый долг/EBITDA ни одной из компаний «большой четверки» не превысит 3.0) и снижением волатильности на рынке металлопродукции позволяет компаниям реанимировать замороженные в кризис инвестиционные проекты. В настоящий момент четыре российские компании сектора черной металлургии и угольного сектора реализуют шесть крупных проектов общей стоимостью около $ 8 млрд, начало которым было положено еще до кризиса, а более мелкие начинания есть практически у всех игроков.

Банк Москвы |

Стр.2 из 28 |

Металлургия |

|

|

3 декабря 2010 г. |

||

|

|

Ключевые инвестиционные проекты в секторе черной металлургии и угольном секторе |

|||

|

|

|

|

|

|

|

Компания |

Проект |

Примерный Capex, $ млрд. |

Сроки реализации |

|

|

Мечел |

Освоение Эльгинского месторождения в Якутии |

1.8-2.1 |

2008-2014 |

|

|

ММК |

Строительство стана 2000 в Магнитогорске |

1.5 |

2009-2011 |

|

|

ММК |

Строительство завода мощностью 2.3 млн. тонн стали и производство |

1.7 |

2008-2012 |

|

|

продукции с высокой добавленной стоимостью в Турции |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

НЛМК |

Строительство мини-завода мощностью 1.55 млн. т. в Калужской обл. |

1.2 |

2009-2012 |

|

|

|

|

|

|

|

|

НЛМК |

Строительство новой доменной печи в Липецке |

0.7 |

2008-2012 |

|

|

Северсталь |

Строительство мини-завода мощностью 1 млн. т. в Саратовской обл. |

0.7 |

2010-2013 |

|

Источники: данные компаний, оценки Аналитического департамента Банка Москвы

Мы ожидаем, что в 2011 г. отошедшая от кризиса отрасль, вероятно, будет уделять больше внимания своему развитию, перспективы роста бизнеса будут получать более высокую оценку на рынке, а в стадию реализации может перейти целый ряд новых проектов. Среди них – освоение Приоскольского месторождения железной руды и строительство новой доменной печи и нового конвертера у ММК и освоение Улуг-Хемского угольного бассейна (Евраз и Северсталь).

Риски остаются

В нашем последнем обзоре по металлургическому сектору («Металлургия: риски возрастают» от 20.07.2010) мы отмечали, что наблюдаемое с конца весны замедление темпов роста спроса на металлопродукцию со стороны Китая является значимым риском для российских металлургов. Мы склонны придерживаться этой точки зрения и сейчас. Более того, с лета ситуация в металлургическом секторе Китая скорее ухудшилась, чем улучшилась, а восстановление цен на мировом рынке стали случилось не благодаря китайскому спросу, как это было в 2009 – начале 2010 г., а в силу медленного посткризисного восстановления за пределами КНР. В принципе, в этом нет ничего плохого: на смену одному драйверу роста на рынке стали приходит другой. Однако проблема заключается в том, что китайский спрос в уходящем десятилетии, несмотря на кризис, рос со средним темпом в 17% в год (прибавляя ежегодно 5-8% от ростамирового спроса на сталь), в то время как за пределами Поднебесной достичь таких темпов роста после того, как период изначального посткризисного восстановления уже пройден, вряд ли возможно.

|

Видимое потребление стали в Китае |

|

|

Производство стали в Китае |

|

|||

млн. тонн |

|

|

год-к-году, % |

млн. тонн в день |

|

|

год-к-году, % |

|

55 |

|

|

50 |

1.9 |

|

|

50 |

|

50 |

|

|

40 |

1.8 |

|

|

40 |

|

|

|

1.7 |

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

30 |

|

|

30 |

||

|

|

|

|

|

|

|||

45 |

|

|

1.6 |

|

|

|

||

|

|

|

|

|

20 |

|||

|

|

|

20 |

1.5 |

|

|

||

40 |

|

|

|

|

10 |

|||

|

|

10 |

1.4 |

|

|

|||

|

|

|

|

|

0 |

|||

35 |

|

|

|

1.3 |

|

|

||

|

|

0 |

|

|

|

|||

|

|

|

1.2 |

|

|

-10 |

||

30 |

|

|

|

|

|

|||

|

|

-10 |

|

|

|

|||

|

|

1.1 |

|

|

-20 |

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

25 |

|

|

-20 |

1.0 |

|

|

-30 |

|

2008 |

2009 |

2010 |

|

2007 |

2008 |

2009 |

2010 |

|

|

Чистый экспорт проката из КНР |

|

Производство стали за пределами КНР |

|||||

млн. тонн |

|

|

|

млн. тонн в день |

|

|

год-к-году, % |

|

6.0 |

|

|

|

2.4 |

|

|

50 |

|

5.0 |

|

|

|

|

|

40 |

||

|

|

|

|

|

|

30 |

||

4.0 |

|

|

|

2.2 |

|

|

20 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

10 |

||

3.0 |

|

|

|

2.0 |

|

|

||

|

|

|

|

|

0 |

|||

|

|

|

|

|

|

|||

2.0 |

|

|

|

1.8 |

|

|

-10 |

|

|

|

|

|

|

-20 |

|||

|

|

|

|

|

|

|

||

1.0 |

|

|

|

1.6 |

|

|

-30 |

|

0.0 |

|

|

|

|

|

|

-40 |

|

|

|

|

1.4 |

|

|

-50 |

||

2007 |

2008 |

2009 |

2010 |

|

|

|||

2007 |

2008 |

2009 |

2010 |

|||||

-1.0 |

|

|

|

|||||

|

|

|

|

Источники: Worldsteel, Bloomberg, оценки Аналитического департамента Банка Москвы |

||||

Банк Москвы |

Стр.3 из 28 |

Металлургия |

3 декабря 2010 г. |

В 2000-х гг. именно Китай стал основным драйвером роста как потребления стали, увеличив внутренний спрос на металл за 10 лет в 4.7 раза, обеспечив 76 % роста мирового потребления металла и превратившись за этот период из крупного импортера в крупного нетто-экспортера металла. Впрочем, и китайская металлургия за прошедшее десятилетие продемонстрировала достаточно большую гибкость, быстро реагируя на изменения внутреннего спроса. В результате влияние драматического роста спроса на металл со стороны Поднебесной мировой рынок стали ощутил косвенно: через инфляцию издержек, вызванную значительным удорожанием металлургического сырья. Выгоду от этого получили в первую очередь интегрированные производители, которыми и являются большинство российских компаний сектора.

Последние тенденции в металлургии КНР, к сожалению, не обнадеживают: на фоне стагнации |

|

|

|

||||

производства стали и роста внутреннего производства железной руды импорт ЖРС в Китай |

|

|

|

||||

больше не растет, а вскоре и вовсе может начать сокращаться. |

|

|

|

|

|||

|

Импорт ЖРС в Китай |

|

Внутреннее производство ЖРС в Китае |

||||

млн.тонн |

|

|

год-к-году,% |

млн.тонн |

|

|

год-к-году,% |

65 |

|

|

80 |

110 |

|

|

80 |

60 |

|

|

|

100 |

|

|

|

55 |

|

|

60 |

|

|

60 |

|

|

|

90 |

|

|

|||

|

|

|

|

|

|

||

50 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

40 |

|

45 |

|

|

80 |

|

|

||

|

|

|

|

|

|

||

40 |

|

|

20 |

70 |

|

|

20 |

35 |

|

|

|

|

|

||

|

|

|

60 |

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

0 |

50 |

|

|

0 |

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

-20 |

40 |

|

|

-20 |

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

|

|

Источники: Таможенная статистика КНР, Bloomberg, оценки Аналитического |

|||

|

|

|

|

|

|

|

департамента Банка Москвы |

В этих условиях, на наш взгляд, достаточно рискованно делать ставку на дальнейший рост стоимости металлургического сырья и движимый им рост цен на сталь. Вполне возможно, что в следующем десятилетии неитегрированные производители хотя бы частично «возьмут реванш» и окажутся в лучшем положении, чем интегрированные компании.

Внутренний рынок

Впрочем, есть один важный фактор, который даже при существующих рисках на мировом рынке заставляет нас позитивно смотреть на акции российских металлургов – это внутренний рынок, который в 2010 г. продемонстрировал бурный рост и вновь стал для российских металлургов основным. По нашим оценкам, потребление стального проката в России по итогам 2010 г. вырастет более чем на 30% и приблизится к рекордному уровню 2008 г., а при благоприятном стечении обстоятельств и превзойдет его.

|

Видимое потребление металлопроката вРФ |

|||

млн.тонн |

|

|

|

год-к-году,% |

3.5 |

|

|

|

120 |

|

|

|

|

100 |

3.0 |

|

|

|

80 |

|

|

|

|

60 |

2.5 |

|

|

|

40 |

|

|

|

|

20 |

2.0 |

|

|

|

0 |

|

|

|

|

-20 |

1.5 |

|

|

|

-40 |

|

|

|

|

-60 |

1.0 |

|

|

|

-80 |

2006 |

2007 |

2008 |

2009 |

2010 |

Источники: Металл-Курьер, оценки Аналитического департамента Банка Москвы |

||||

|

Доля экспорта в российском выпуске проката* |

|||

57 |

|

|

|

|

56 |

|

|

|

|

55 |

|

|

|

|

54 |

|

|

|

|

53 |

|

|

|

|

52 |

|

|

|

|

51 |

|

|

|

|

50 |

|

|

|

|

49 |

|

|

|

|

48 |

|

|

|

|

47 |

|

|

|

|

46 |

|

|

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

* - средняя за последние 12 месяцев |

|

|

|

|

Банк Москвы |

Стр.4 из 28 |

Металлургия |

3 декабря 2010 г. |

При этом без учета полуфабрикатов, которые не имеют сбыта в РФ, – слябов и квадратной заготовки, на российский рынок за последний год было отправлено более 2/3 произведенного проката.

Восстановление внутреннего рынка пока в значительной степени происходит за счет отраслей, потребляющих плоский прокат, – в первую очередь трубной отрасли (чьи текущие производственные показатели превосходят докризисные) и машиностроения. С восстановлением активности в строительном секторе, которое пока так и не произошло, резонно ожидать дальнейшего роста спроса на металл внутри РФ. Мы считаем, что российский рынок стали вполне может расти с темпами в 5-10% в год в течение ближайших 3- 4 лет, что приведет к увеличению доли российских поставок отечественными металлургами с нынешних 50-55 % (65-70% без учета полуфабрикатов) до 65-70 % (80-90% без учета полуфабрикатов) к 2015 г.

Дополнительным фактором, способствующим увеличению потребления стали внутри РФ в середине десятилетия, может стать подготовка к проведению Чемпионата мира по футболу 2018 года. Строительство новых стадионов, дорог, аэропортов, гостиниц, железных дорог в 13 российских городах и между ними потребует значительного объема металлопродукции, которое, впрочем, пока достаточно сложно оценить в количественном выражении.

Рост внутреннего рынка, где металл обычно продается с премией к экспортному net back, обещает стать одним из главных драйверов роста финансовых показателей российских металлургов, а возможное сокращение экспорта металлопродукции из РФ – важным поддерживающим фактором для мирового рынка стали.

Мы попытались учесть эффект ЧМ-2018 и связанного с ним роста внутреннего рынка в своих оценках стоимости бумаг российских металлургов, через изменение долгосрочных темпов роста, увеличив их на 1% для ММК, уже сейчас отгружающего до2/3 продукции на внутренний рынок и на 0.5% для остальных компаний сектора.

Динамика и прогноз цен на основное металлургическое сырье

|

|

|

|

|

|

2007 |

2008 |

2009 |

|

2010п |

|

2011п |

2012п |

|

2013п |

|

2014п |

2015п |

|

||||||||

|

Коксующийся уголь (РФ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старый прогноз |

|

$/т |

|

|

77 |

|

166 |

|

60 |

|

125 |

|

|

135 |

|

140 |

|

|

145 |

|

|

150 |

|

155 |

|

|

|

Новый прогноз |

$/т |

77 |

166 |

60 |

135 |

|

160 |

|

168 |

|

175 |

|

180 |

|

183 |

|

||||||||||

|

Концентрат (РФ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старый прогноз |

$/т |

65 |

82 |

33 |

69 |

|

73 |

|

77 |

|

80 |

|

83 |

|

85 |

|

||||||||||

|

Новый прогноз |

$/т |

65 |

82 |

33 |

75 |

|

81 |

|

85 |

|

88 |

|

91 |

|

98 |

|

||||||||||

|

|

|

|

|

|

|

|

|

Динамика и прогноз цен на сталь |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

2008 |

2009 |

|

2010п |

|

2011п |

2012п |

|

2013п |

|

2014п |

2015п |

|

||||||||

|

Доллар/рубль |

|

|

|

|

25.6 |

|

24.8 |

|

31.8 |

|

30.3 |

|

|

29.0 |

|

27.8 |

|

|

26.9 |

|

|

26.4 |

|

26.0 |

|

|

|

Г/к лист (рынок РФ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старый прогноз |

$/т |

561 |

814 |

436 |

560 |

|

600 |

|

650 |

|

675 |

|

725 |

|

775 |

|

||||||||||

|

Новый прогноз |

$/т |

561 |

814 |

436 |

575 |

|

625 |

|

650 |

|

675 |

|

700 |

|

750 |

|

||||||||||

|

Арматура (рынок РФ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старый прогноз |

$/т |

604 |

802 |

396 |

550 |

|

550 |

|

610 |

|

645 |

|

705 |

|

760 |

|

||||||||||

|

Новый прогноз |

$/т |

561 |

814 |

436 |

560 |

|

600 |

|

625 |

|

645 |

|

680 |

|

735 |

|

||||||||||

Источники: Металл-Курьер, Bloomberg, оценки Аналитического департамента Банка Москвы

Банк Москвы |

Стр.5 из 28 |

Металлургия |

|

|

|

|

|

|

|

|

|

|

|

3 декабря 2010 г. |

|||

Северсталь |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Отличные итоги года |

|

|

|

|

|

Основные данные |

|

|

|

|

|||||

Со времени выхода |

нашего предыдущего обзора |

по металлургии |

летом 2010 г. |

Код РТС |

|

|

|

|

|

CHMF |

|||||

Северсталь успела дважды порадовать рынок сильной отчетностью, без учета разовых |

|

|

|

|

|

||||||||||

Цена акции $ |

|

|

|

|

15.31 |

||||||||||

статей |

превышавшей |

ожидания |

аналитиков, |

планами |

по |

выделению |

|

|

|

|

|||||

золотодобывающего бизнеса и по реструктуризации бизнеса в США, возобновлением |

Капитализация млн. $ |

|

|

|

15 425 |

||||||||||

дивидендных выплат. |

|

|

|

|

|

|

EV млн. $ |

|

|

|

|

|

19 756 |

||

Благодаря продемонстрированному компанией достаточно жесткому контролю над |

Целевая цена $ |

|

|

|

|

22.70 |

|||||||||

издержками, наличию вертикальной интеграции, выделению Lucchini и удачным |

Потенциал % |

|

|

|

|

48% |

|||||||||

инвестициям в золотодобывающий бизнес Северсталь уже к середине 2010 г. |

Рекомендация |

|

|

|

|

Покупать |

|||||||||

фактически вернула себе докризисную рентабельность, продемонстрировав |

Динамика акций |

|

|

|

|

||||||||||

потрясающий прогресс по сравнению с ситуацией годичной давности, когда компания |

|

|

|

|

|||||||||||

балансировала на грани убытков на уровне EBITDA. При этом улучшение финансовых |

17.0 |

|

|

|

|

|

|

||||||||

показателей и сокращение долговой нагрузки (соотношение Чистый долг/EBITDA у |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||

Северстали на конец 2010 г. едва ли превысит 1.5) уже позволило компании вернуться к |

15.0 |

|

|

|

|

|

|

||||||||

осуществлению практики промежуточных дивидендных выплат. |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Северсталь: EBITDA и рентабельность |

|

|

13.0 |

|

|

|

|

|

|

|||

|

|

|

|

|

11.0 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EBITDA, $ млрд. |

|

|

|

|

Рентабельность по EBITDA |

|

|

|

|

|

|

|

|||

6 000 |

|

|

|

|

|

|

|

30% |

9.0 |

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

25% |

7.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

дек.09 |

фев.10 |

апр.10 |

июн.10 |

авг.10 |

окт.10 |

дек.10 |

||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||||||

4 000 |

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансы и прогнозы |

|

|

|

|

|||

|

|

|

|

|

|

|

|

15% |

|

|

|

|

|||

3 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

|

2009 |

2010 П |

2011 П |

||

|

|

|

|

|

|

|

|

10% |

|

|

|||||

|

|

|

|

|

|

|

|

Выручка |

|

|

13 582 |

15 483 |

17 811 |

||

2 000 |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

EBITDA |

|

|

1 034 |

3 063 |

4 106 |

||

|

|

|

|

|

|

|

|

5% |

|

|

|||||

1 000 |

|

|

|

|

|

|

|

|

Прибыль |

|

- |

1 037 |

|

115 |

2 170 |

|

|

|

|

|

|

|

0% |

EV/EBITDA |

|

|

19.1 |

|

6.5 |

4.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

- |

|

|

|

|

|

|

|

|

EV/S |

|

|

1.5 |

|

1.3 |

1.1 |

2006 |

2007 |

2008 |

1 кв.09 2 кв.09 |

3 кв.09 4 кв.09 |

1 кв.10 2 кв.10 |

|

-5% |

P/E |

|

|

отр. |

134.4 |

7.1 |

||

|

3 кв.10 4 кв.10 п |

Рентабельность |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-1 000 |

|

|

|

|

|

|

|

-10% |

По EBITDA |

|

|

7.6% |

19.8% |

23.1% |

|

|

|

|

|

|

|

|

|

|

Чистая |

|

|

-7.6% |

0.7% |

12.2% |

|

|

|

Источники: данные компании, оценки Аналитического департамента Банка Москвы |

Акционеры |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоит отметить, что успехи компании в 2010 г. не прошли незамеченными для рынка: |

|

|

|

|

|

|

Доля% |

||||||||

акции Северстали стали абсолютными лидерами роста по итогам года среди крупных |

|

|

|

|

|

|

|||||||||

мировых компаний сектора с начала года и одними из лидеров роста на российском |

А. Мордашов |

|

|

|

|

82.4% |

|||||||||

рынке акций. Тем не менее, мы считаем, что бумаги Северстали могут неплохо |

Прочие |

|

|

|

|

|

17.6% |

||||||||

выглядеть и в 2011 г. благодаря ряду факторов, среди которых: |

|

|

|

|

|

|

|

|

|

||||||

Улучшение показателей Североамериканского бизнеса на фоне реструктуризации активов и восстановления рынка стали в США.

IPO с последующем выделением золотодобывающей компании Nord Gold из состава Северстали.

Рост продаж продукции с высокой добавленной стоимостью внутри РФ (Северсталь наряду с ММК является основным производителем востребованной на российском рынке продукции с высокой добавленной стоимостью).

Высокие дивидендные выплаты, в т. ч. в виде промежуточных дивидендов. (В конце 2010 г. компания вернулась к практике выплаты промежуточных дивидендов. Мы ожидаем, что компания продолжит радовать своих акционеров хорошими дивидендами и в 2011 г., особенно в случае успешногоIPO NordGold).

Банк Москвы |

Стр.6 из 28 |

|

Металлургия |

|

|

|

|

|

|

|

3 декабря 2010 г. |

|

|

Северсталь: модель DCF |

|

|

|

|

|

|

|

|

|

|

Прогнозденежного потока |

|

|

|

|

|

|

|

|

|

|

в млн. $ |

2007 |

2008 |

2009 |

2010 П |

2011 П |

2012 П |

2013 П |

2014 П |

2015 П |

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

16 620 |

23 211 |

13 582 |

15 483 |

17 811 |

18 897 |

20 996 |

21 719 |

22 998 |

|

Темпроста(%) |

|

40% |

-41% |

14% |

15% |

6% |

11% |

3% |

6% |

|

EBITDA |

3 814 |

5 579 |

1 034 |

3 063 |

4 106 |

4 226 |

4 391 |

4 227 |

4 573 |

|

Рентабельность (%) |

23% |

24% |

8% |

20% |

23% |

22% |

21% |

19% |

20% |

|

EBIT |

2 989 |

4 476 |

82 |

2 274 |

3 309 |

3 415 |

3 562 |

3 379 |

3 703 |

|

Рентабельность (%) |

18% |

19% |

1% |

15% |

19% |

18% |

17% |

16% |

16% |

|

-Налоги на прибыль |

681 |

1 074 |

16 |

455 |

662 |

683 |

712 |

676 |

741 |

|

NOPAT |

2 308 |

3 402 |

66 |

1 819 |

2 647 |

2 732 |

2 850 |

2 703 |

2 962 |

|

+ Амортизация |

825 |

1 103 |

952 |

788 |

798 |

812 |

829 |

849 |

871 |

|

- Капвложения |

-1 624 |

-1 328 |

-1 073 |

-1 787 |

-1 574 |

-1 494 |

-1 306 |

-1 226 |

-1 287 |

|

(Увеличение)/Уменьшение об. капитала |

-515 |

-1 274 |

1 092 |

-126 |

-399 |

-237 |

-467 |

-191 |

-251 |

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток |

993 |

1 902 |

1 037 |

695 |

1 472 |

1 812 |

1 906 |

2 134 |

2 295 |

Основныепредположения |

|

|

ОценкаDCF |

|

|

|

|

|

|

|

|

||

WACC |

11.2% |

|

Дисконтированный денежный поток |

|

|

|

|

|

7 691 |

|

|||

Конечный темп роста |

3.5% |

|

Конечная стоимость |

|

|

|

|

|

|

30 709 |

|

||

Ставка налогообложения |

20% |

|

Приведенная конечная стоимость |

|

|

|

|

|

20 058 |

|

|||

|

|

|

Стоимость денежных потоков |

|

|

|

|

|

27 749 |

|

|||

|

|

|

Текущий чистый долг (наличность) |

|

|

|

|

|

4 871 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РасчетWACC |

|

|

Чистая стоимость компании |

|

|

|

|

|

22 878 |

|

|||

Безрисковая ставка: |

6.0% |

|

Количество акций (млн.) |

|

|

|

|

|

1 008 |

|

|||

Средняя доходность UST10 за 5 лет |

4.0% |

|

Цель на конец 2011 г., $ |

|

|

|

|

|

22.7 |

|

|||

Спрэд Россия 30 за 12 мес. , б.п. |

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Риск рынка акций |

4.9% |

|

Анализчувствительности |

|

|

|

|

|

|

|

|||

Специфический риск эмитента |

0.5% |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Ставка дисконтирования (WACC) |

|

|

|

||||||

Целевой уровень D/(E+D) |

20.0% |

|

|

9.7% |

10.2% |

10.7% |

|

|

|

|

|

|

|

|

|

|

11.2% |

11.7% |

12.2% |

12.7% |

|

||||||

Бэта |

1.00 |

(%) |

5.0% |

37.8 |

33.9 |

30.6 |

|

27.8 |

25.5 |

23.5 |

21.7 |

|

|

Бэтас учетом долга |

1.20 |

4.5% |

34.4 |

31.0 |

28.3 |

|

25.9 |

23.8 |

22.1 |

20.5 |

|

||

роста |

|

|

|||||||||||

Безрисковая ставка |

6.0% |

4.0% |

31.5 |

28.7 |

26.3 |

|

24.2 |

22.4 |

20.8 |

19.4 |

|

||

Стоимость капитала |

12.4% |

темп |

3.5% |

29.1 |

26.6 |

24.5 |

|

22.7 |

21.1 |

19.7 |

18.4 |

|

|

Стоимость долга |

8.0% |

3.0% |

27.0 |

24.9 |

23.0 |

|

21.4 |

20.0 |

18.7 |

17.5 |

|

||

Конечный |

|

|

|||||||||||

Ставка налога на прибыль |

20.0% |

2.5% |

25.3 |

23.4 |

21.7 |

|

20.3 |

18.9 |

17.8 |

16.7 |

|

||

|

|

|

|||||||||||

Стоимость долга после налогов |

6.4% |

|

2.0% |

23.7 |

22.0 |

20.6 |

|

19.2 |

18.0 |

17.0 |

16.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

11.2% |

|

|

|

|

|

|

|

|

|

|

|

|

Специфический рискэмитента |

|

|

|

|

Расчетбэта |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

0.5% |

|

|

Средний оборот, $ '000 |

|

|

|

Бэта |

|||

|

|

|

|

|

|

больше 50 000 |

|

|

|

1.00 |

|

||

Отношения с государством |

|

|

0.5% |

|

|

больше 10 000 |

|

|

|

1.25 |

|

||

Корпоративное управление |

|

|

0.0% |

|

|

больше 1000 |

|

|

|

|

|

1.50 |

|

Конфликт акционеров |

|

|

0.0% |

|

|

Меньше 1000 |

|

|

|

|

|

1.60 |

|

Налоговые угрозы |

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

Финансовая устойчивость |

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк Москвы |

Стр.7 из 28 |

|

Металлургия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 декабря 2010 г. |

||

|

Отчетноость Северстали по МСФО и прогнозы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Отчето прибыляхи убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2006 |

|

2007 |

|

2008 |

|

2009 |

|

2010 П |

|

2011 П |

|

2012П |

|

2013 П |

|

2014 П |

|

2015 П |

|

Выручка |

|

12449 |

|

15 245 |

|

23 211 |

|

13582 |

|

15 483 |

|

17 811 |

|

18 897 |

|

20 996 |

|

21 719 |

|

22 998 |

|

Операционные расходы |

|

9531 |

|

11 600 |

|

17 632 |

|

12 548 |

|

12 420 |

|

13 704 |

|

14 671 |

|

16605 |

|

17 491 |

|

18 425 |

|

Амортизация |

|

604 |

|

803 |

|

1 103 |

|

957 |

|

786 |

|

798 |

|

812 |

|

829 |

|

849 |

|

871 |

|

Операционная прибыль |

|

2314 |

|

2 807 |

|

4 476 |

|

77 |

|

2 277 |

|

3 309 |

|

3 415 |

|

3 562 |

|

3 379 |

|

3 703 |

|

EBITDA |

|

2918 |

|

3 645 |

|

5 579 |

|

1034 |

|

3 063 |

|

4 106 |

|

4226 |

|

4 391 |

|

4 227 |

|

4 573 |

|

Чистые процентные расходы |

|

143 |

|

159 |

|

350 |

|

497 |

|

469 |

|

452 |

|

353 |

|

256 |

|

154 |

|

43 |

|

Прочие расходы (доходы) |

|

59 |

|

73 |

|

1 538 |

|

681 |

|

262 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

Прибыль до налогов |

|

2112 |

|

2 576 |

|

2 588 |

- |

1 101 |

|

1 740 |

|

2 857 |

|

3 061 |

|

3 306 |

|

3 225 |

|

3 660 |

|

Налогинаприбыль |

|

635 |

|

700 |

|

520 |

|

18 |

|

427 |

|

571 |

|

612 |

|

661 |

|

645 |

|

732 |

|

Доля миноритариев |

|

56 |

|

27 |

|

34 |

- |

82 |

|

66 |

|

115 |

|

123 |

|

133 |

|

130 |

|

147 |

|

Чистаяприбыль |

|

1454 |

|

1 849 |

|

2 034 |

- |

1037 |

|

115 |

|

2 170 |

|

2326 |

|

2 512 |

|

2 450 |

|

2 781 |

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2006 |

|

2007 П |

|

2008 |

|

2009 |

|

2010 П |

|

2011 П |

|

2012П |

|

2013 П |

|

2014 П |

|

2015 П |

|

Денежныесредства и эквиваленты |

|

1701 |

|

2 289 |

|

3 472 |

|

2 949 |

|

1 729 |

|

1 452 |

|

1 040 |

|

759 |

|

742 |

|

2 391 |

|

Дебиторская задолженность |

|

1325 |

|

1 816 |

|

2 006 |

|

1 484 |

|

1 475 |

|

1 696 |

|

1 800 |

|

2 000 |

|

2 068 |

|

2 190 |

|

Запасы |

|

2222 |

|

2 721 |

|

4 279 |

|

2 974 |

|

2 957 |

|

3 263 |

|

3 493 |

|

3 954 |

|

4 165 |

|

4 387 |

|

Прочие оборотныеактивы |

|

2231 |

|

1 366 |

|

936 |

|

777 |

|

2 986 |

|

3 341 |

|

3 566 |

|

4 011 |

|

4 200 |

|

4 431 |

|

Основныесредства |

|

6470 |

|

8 289 |

|

9 868 |

|

9 485 |

|

9 080 |

|

9 856 |

|

10 538 |

|

11015 |

|

11 393 |

|

11 809 |

|

Прочие внеоборотные активы |

|

764 |

|

1 120 |

|

1 919 |

|

1 974 |

|

2 714 |

|

2 946 |

|

3 150 |

|

3 293 |

|

3 405 |

|

3 530 |

|

Итого активы |

|

14714 |

|

17 601 |

|

22 480 |

|

19644 |

|

20 940 |

|

22 555 |

|

23 587 |

|

25 031 |

|

25 973 |

|

28 738 |

|

Кредиторская задолженность |

|

1039 |

|

1 303 |

|

1 599 |

|

1 395 |

|

1 242 |

|

1 370 |

|

1 467 |

|

1 661 |

|

1 749 |

|

1 842 |

|

Краткосрочный долг |

|

958 |

|

1 129 |

|

1 978 |

|

1 478 |

|

1 449 |

|

906 |

|

626 |

|

626 |

|

626 |

|

626 |

|

Прочие краткосрочные обязательства |

|

981 |

|

1 060 |

|

1 192 |

|

955 |

|

3 362 |

|

3 821 |

|

4 182 |

|

4 653 |

|

4 935 |

|

5 265 |

|

Долгосрочный долг |

|

2048 |

|

2 813 |

|

6 278 |

|

5 749 |

|

5 009 |

|

4 194 |

|

3 074 |

|

1 674 |

|

274 |

|

274 |

|

Прочие долгосрочныеобязательства |

|

1134 |

|

1 221 |

|

1 880 |

|

1 691 |

|

1 779 |

|

2 022 |

|

2 213 |

|

2 462 |

|

2 612 |

|

2 786 |

|

Капитал ирезервы |

|

8554 |

|

10 074 |

|

9 554 |

|

8 376 |

|

8 100 |

|

10 241 |

|

12 025 |

|

13955 |

|

15 777 |

|

17 945 |

|

Итого пассивы |

|

14714 |

|

17 601 |

|

22 480 |

|

19644 |

|

20 940 |

|

22 555 |

|

23 587 |

|

25 031 |

|

25 973 |

|

28 738 |

|

Отчето движении денежныхсредств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

в млн. $ |

|

2006 |

|

2007 |

|

2008 |

|

2009 |

|

2010 П |

|

2011 П |

|

2012П |

|

2013 П |

|

2014 П |

|

2015 П |

|

Операционная прибыль |

|

2314 |

|

2 807 |

|

4 476 |

|

77 |

|

2 277 |

|

3 309 |

|

3 415 |

|

3 562 |

|

3 379 |

|

3 703 |

|

Налогинаприбыль |

|

635 |

|

700 |

|

520 |

|

18 |

|

427 |

|

571 |

|

612 |

|

661 |

|

645 |

|

732 |

|

Амортизация |

|

604 |

|

803 |

|

1 103 |

|

957 |

|

786 |

|

798 |

|

812 |

|

829 |

|

849 |

|

871 |

|

Изменение оборотного капитала |

|

143 |

- |

515 |

- |

1 274 |

|

1 092 |

- |

126 |

- |

399 |

- |

237 |

- |

467 |

- |

191 |

- |

251 |

|

Денежные потоки отопераций |

|

2283 |

|

2 236 |

|

3 434 |

|

1611 |

|

2 041 |

|

2 684 |

|

3024 |

|

3 007 |

|

3 237 |

|

3 548 |

|

Капиталовложения |

- |

1595 |

- |

2 437 |

- |

5 099 |

- |

1 073 |

- |

1 787 |

- |

1 574 |

- |

1 494 |

- |

1 306 |

- |

1 226 |

- |

1 287 |

|

Прочие доходы (инвестиции) |

- |

574 |

|

337 |

|

288 |

|

819 |

- |

286 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

Денежные потоки отинвестиций |

- |

2169 |

- |

2 100 |

- |

4 811 |

- |

254 |

- |

2 073 |

- |

1 574 |

- |

1 494 |

- |

1 306 |

- |

1 226 |

- |

1 287 |

|

Свободные денежные потоки |

|

114 |

|

136 |

- |

1 377 |

|

1357 |

- |

32 |

|

1 110 |

|

1530 |

|

1 701 |

|

2 011 |

|

2 261 |

|

Изменение долга |

|

- |

|

937 |

|

4 313 |

- |

1 029 |

- |

769 |

- |

1 358 |

- |

1 400 |

- |

1 400 |

- |

1 400 |

|

- |

|

Дивиденды |

|

269 |

|

736 |

|

1 347 |

|

116 |

|

- |

|

29 |

|

543 |

|

581 |

|

628 |

|

612 |

|

Чистые денежные потоки |

- |

155 |

|

337 |

|

1 590 |

|

212 |

- |

1 325 |

- |

277 |

- |

413 |

- |

281 |

- |

17 |

|

1 649 |

Банк Москвы |

Стр.8 из 28 |

Металлургия |

|

|

|

|

|

|

3 декабря 2010 г. |

|||

Евраз |

|

|

|

|

|

|

|

|

|

|

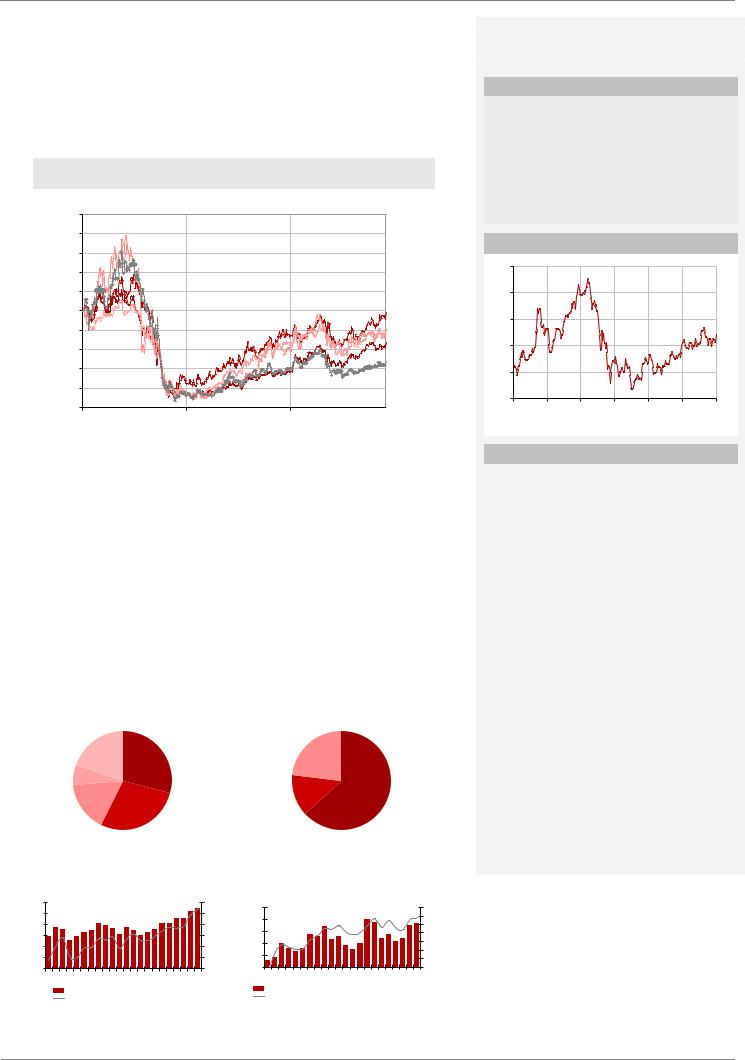

Акции Евраза с начала года заметно отстали от бумаг других российских компаний |

Основные данные |

|

|

|

|

|||||

сектора. Бумаги компании в настоящий момент торгуются с наибольшим дисконтом |

|

|

|

|

|

|

|

|||

(более 70 %) к своим докризисным значениям среди российских металлургов. На наш |

Код LSE |

|

|

|

|

|

EVR |

|||

взгляд, столь негативная динамика объясняется несколькими причинами, большинство |

|

|

|

|

|

|||||

Цена акции $ |

|

|

|

|

33.7 |

|||||

из которых, впрочем, носит скорее временный, чем постоянный характер. |

|

|

|

|

||||||

Капитализация млн. $ |

|

|

|

14 756 |

||||||

|

|

|

|

|

|

|||||

|

Динамика акций российских металлургических компаний |

EV млн. $ |

|

|

|

|

|

21 954 |

||

|

Целевая цена $ |

|

|

|

|

42.1 |

||||

|

|

|

|

|

|

|

||||

|

|

|

Потенциал % |

|

|

|

|

25% |

||

200% |

|

|

Рекомендация |

|

|

|

|

Покупать |

||

180% |

|

|

Динамика акций |

|

|

|

|

|||

160% |

|

|

|

|

|

|

||||

|

|

45.0 |

|

|

|

|

|

|

||

140% |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

120% |

|

|

40.0 |

|

|

|

|

|

|

|

100% |

|

НЛМК |

35.0 |

|

|

|

|

|

|

|

80% |

|

|

|

|

|

|

|

|||

|

ММК |

|

|

|

|

|

|

|

||

60% |

|

Мечел |

30.0 |

|

|

|

|

|

|

|

|

Северсталь |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

40% |

|

Евраз |

25.0 |

|

|

|

|

|

|

|

20% |

|

|

20.0 |

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

||

|

|

дек.09 |

фев.10 |

апр.10 |

июн.10 |

авг.10 |

окт.10 |

дек.10 |

||

2008 |

2009 |

2010 |

||||||||

|

|

|

|

|

|

|

||||

Источники: Bloomberg, оценки Аналитического департамента Банка Москвы

Почему бумаги Евраза растут медленнее других?

Евраз отличается от других российских металлургов номенклатурой своей продукции. В то время как у Северстали, НЛМК и ММК в структуре выпуска преобладает плоский прокат, предприятия Евраза в основном производят сортовой прокат – рельсы и продукцию строительного назначения. Как мы уже отмечали выше, на фоне быстрого восстановления трубной отрасли спрос на плоский прокат внутри РФ восстановился значительно быстрее, чем спрос на сортовой прокат, что мы считаем скорее временным фактором, чем постоянной тенденцией. В действительности в последние месяцы Россия вновь стала нетто-импортером арматуры и фасонного проката, что, на наш взгляд, уже весьма скоро отразится и на ценах на эти продукты на внутреннем рынке, которые станет разумнее продавать с оглядкой не на экспортный, а на импортный паритет (который примерно на $ 80-100 выше).

|

Российское производство арматуры |

Российское производство фасонного |

||

|

(10 мес. 2010) |

|

проката (10 мес. 2010) |

|

|

|

|

|

|

|

Прочие |

|

Прочие |

|

20% |

|

|

||

Евраз |

23% |

|

||

|

|

|

||

|

|

29% |

|

|

|

Северсталь |

|

|

|

7% |

|

|

|

|

|

|

|

ММК |

Евраз |

|

|

|

14% |

|

|

НЛМК |

|

63% |

|

|

|

|

||

|

|

|

|

|

16% |

|

|

|

|

|

Мечел |

|

|

|

28% |

|

|

|

|

|

Российское производство арматуры |

Российское производство фасонного |

||

|

|

|

|

проката |

|

|

|

|

|

600 |

120% |

100 |

|

130% |

500 |

110% |

|

||

80 |

|

120% |

||

400 |

100% |

|

110% |

|

60 |

|

|||

300 |

90% |

|

100% |

|

200 |

80% |

40 |

|

90% |

20 |

|

80% |

||

100 |

70% |

|

70% |

|

0 |

60% |

0 |

|

60% |

янв.09 апр.09 июл.09 окт.09 |

янв.10 апр.10 июл.10 окт.10 |

|

янв.09 апр.09 июл.09 окт.09 |

янв.10 апр.10 июл.10 окт.10 |

Объем рынка,тыс. тонн |

|

Объем рынка,тыс.тонн |

|

|

Объем рынка по отношению к производству, % |

|

Объем рынка по отношению к внутреннемупроизводству, % |

||

Источники: Bloomberg, оценки Аналитического департамента Банка Москвы

Финансы и прогнозы

|

в млн. $ |

2009 |

2010 П |

2011 П |

|

|

Выручка |

9 772 |

13 837 |

16 084 |

|

|

EBITDA |

1 237 |

2 609 |

3 255 |

|

|

Прибыль |

- 1 251 |

31 |

827 |

|

|

EV/EBITDA |

17.7 |

8.4 |

6.7 |

|

|

EV/S |

2.2 |

1.6 |

1.4 |

|

|

P/E |

отр |

483.4 |

17.8 |

|

|

Рентабельность |

|

|

|

|

|

По EBITDA |

12.7% |

18.9% |

20.2% |

|

|

Чистая |

-12.8% |

0.2% |

5.1% |

|

|

|

|

|

|

|

|

Акционеры |

|

|

|

|

|

|

|

|

Доля% |

|

|

Lanebrook ltd |

|

|

71.2% |

|

|

Прочие |

|

|

28.8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк Москвы |

Стр.9 из 28 |

Металлургия |

3 декабря 2010 г. |

Евраз как ключевой производитель сортового проката в РФ выглядит явным бенефициаром этой ситуации. Более того, позитивны для компании как для крупнейшего

производителя рельс и намерения РЖД увеличить вложения в железнодорожную инфраструктуру, особенно в Восточной Сибири и на Дальнем Востоке (проект второй ветки БАМа). В этой связи Евраз, не обладая такими же возможностями органического роста за счет увеличения выпуска, как, например, ММК или НЛМК, имеет неплохие возможности увеличить финансовые показатели посредством повышения цен на свою продукцию помере усиления ее дефицита навнутреннем рынке.

Банк Москвы |

Стр.10 из 28 |