Цели IASC были определены следующим образом:

На первых порах главной целью IASC было конструирование международных правил, которые были бы совместимы с реально существующим многообразием правил учета

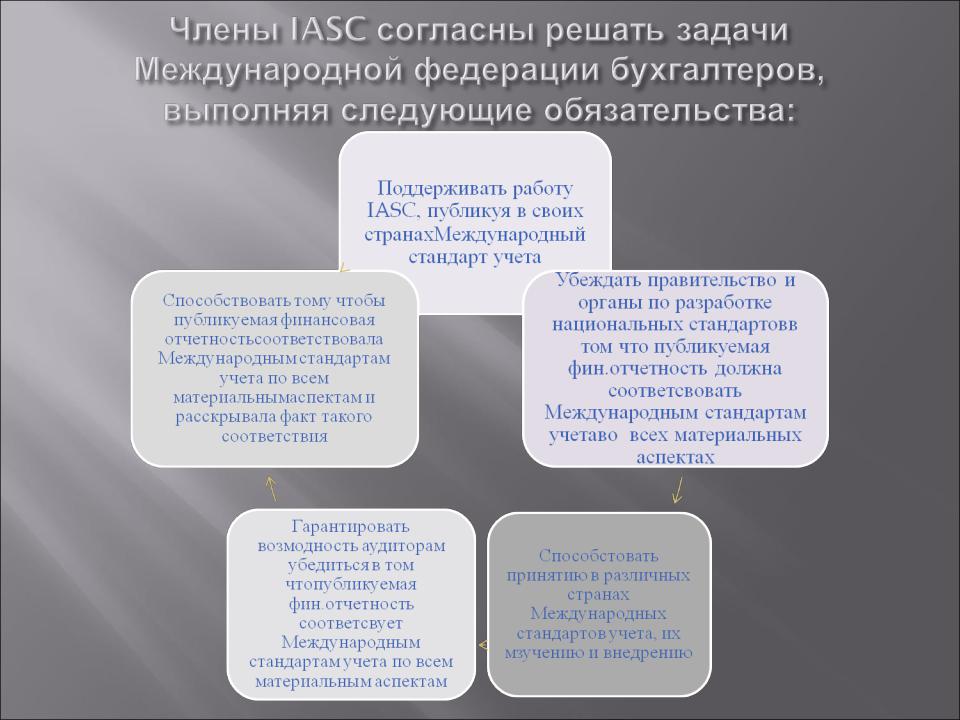

Цель — планировать и публиковать международные стандарты, чтобы уменьшить различия в мировой практике финансовой отчетности. Члены IASC обязуются использовать свои наивысшие достижения для соблюдения стандартов. Стандарты обычно представляют собой нечто среднее между практикой США и Великобритании.

|

Задачи IASC определены в |

|

его Уставе следующим |

|

образом: |

|

- формулировать и издавать в |

|

государственных интересах |

|

стандарты учета, подлежащие |

|

применению при составлении и |

|

представлении финансовой |

|

отчетности, стимулировать их |

|

принятие во всем мире и наблюдать |

|

за их внедрением; |

- работать для совершенствования и гармонизации бухгалтерских

инструкций, стандартов и процедур, относящихся к представлению финансовой отчетности».

--гармонизация международной практики учета и отчетности через систему МСФО.

# |

Наименование |

Дата вступления в силу |

|

1 |

Описание методов учета |

1 |

января 1975 г. |

2 |

Оценка и отражение в учете материально- |

1 |

марта 1976 г. |

|

производственных запасов по фактической |

|

|

|

себестоимости |

|

|

3 |

Консолидированая финансовая отчетность |

Июнь 1970 г. |

|

|

(заменена международным стандартом учета 27) |

|

|

4 |

Учет амортизационных отчислений |

1 |

января 1977 г. |

5 |

Информация, подлежащая отражению в |

1 |

января 1977 г. |

|

финансовой отчетности |

|

|

6 |

Учет воздействия изменяющихся цен (заменен |

Июнь 1977 г. |

|

|

июнь 1977 г. международным стандартом учета |

|

|

|

15 «Информация, отражающая влияние цен») |

|

|

7 |

Отчет об изменении в финансовом положении |

1 |

января 1979 г. |

8 |

Необычные статьи, статьи предшествующих лет и |

1 |

января 1979 г. |

|

изменение в методах учета |

|

|

№ |

Наименование |

Дата вступления |

|

|

в силу |

9 |

Учет научно-исследовательских и опытно- |

1 января 1980 г. |

|

конструкторских работ |

|

10 |

Непредвиденные статьи и статьи, возникающие после |

1 января 1980 г. |

|

даты составления баланса |

|

11 |

Учет контрактов на строительные работы |

1 января 1980 г. |

12 |

Учет налогов по доходам |

1 января 1981 г. |

13 |

Отражение оборотных активов и краткосрочных |

1 января 1983 г. |

|

обязательств |

|

14 |

Финансовая отчетность сегментов |

1 января 1983 г. |

15 |

Информация отражающая влияние изменениея цен |

1 января 1989 г. |

16 |

Учет реальных внеоборотных активов |

1 января 1984 г. |

17 |

Учет в условиях аренды |

1 января 1987 г. |

18 |

Регистрация доходов |

1 января 1985 г. |

№ |

Наименование |

Дата вступления в силу |

19 |

Ует пенсионных выплат в финансовой |

1 января 1985 г. |

|

отчетности работодателей |

|

20 |

Учет правительственных субсидий и отражение |

1 января 1984 г. |

|

информации о правительственной помощи |

|

21 |

Учет влияния изменений валютных курсов |

1 января 1985 г. |

22 |

Учет слияния компаний |

1 января 1985 г. |

23 |

Капитализация затрат по использованию |

1 января 1986 г. |

|

заемных средств |

|

24 |

Отражение информации об участникоах с |

1 января 1986 г. |

|

которыми имеются деловые отношения |

|

25 |

Учет инвестиций |

1 января 1987 г. |

26 |

Учет и отчетность по пенсионным фондам |

1 января 1988 г. |

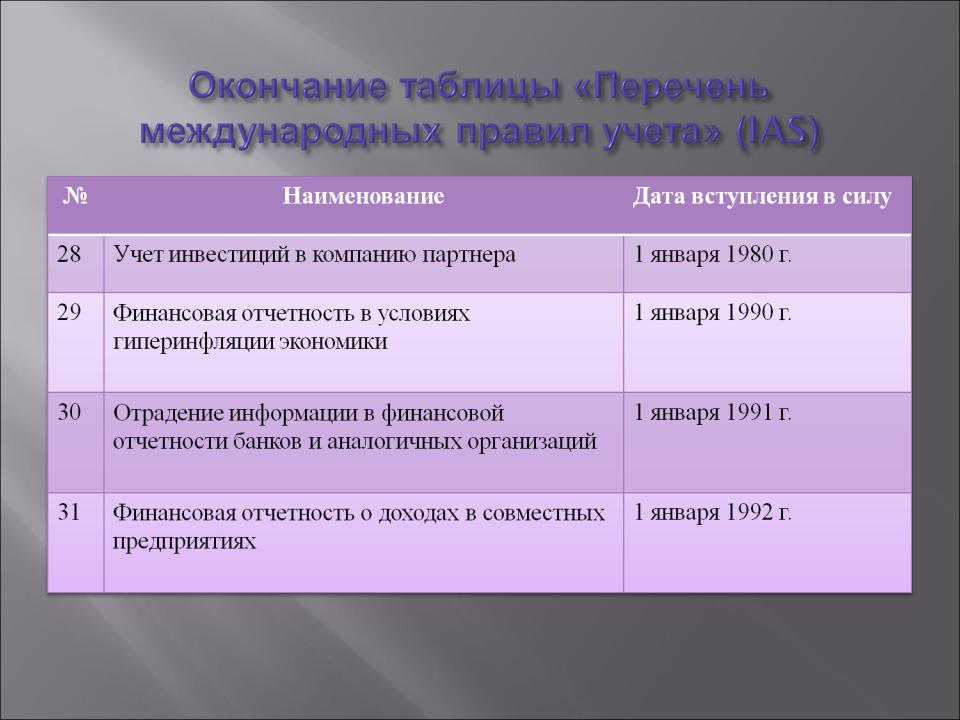

27 |

Консолидированная финансовая отчетность и |

1 января 1998 г. |

|

учет инвестиций в дочерние компании |

|

В начале 1970-х г.-- обсуждался вопрос о возможности разработки

МСФО, критики сформулировали несколько тезисов, объяснявших, почему идеи гармонизации и стандартизации могут потерпеть фиаско.

Среди них:

--национальные различия в уровне развития и традициях, в том числе

ив области учета,

--нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета,

-- вероятная перенасыщенность различными нормативными документами

идр.

В середине 1980-х г. МСФО не оказывали значимого влияния на международную и национальные практики учета; по сути стандарты «повисли в воздухе» — их никто не отвергал, но никто

ине демонстрировал их жизненной необходимости.

1973-1983 г. Комитет пребывал в относительной тени и процесс выработки

международных правил учета воспринимался, скорее, как интеллектуальная забава, чем как средство достижения большей сопоставимости финансовых отчетов компаний разных стран. На первых порах главной заботой IASC было конструирование международных правил, которые были бы совместимы с реально существующим многообразием правил учета..

1987 г. IASC приступил к новому проекту, нацеленному на ужесточение

международных правил учета.

В конце 1980-х г. вопросы глобализации рынков капитала, их стабильности и устойчивости к финансовым потрясениям

и эффективности функционирования стали не только обсуждаться в теоретическом аспекте, но и были

переведены в область практических действий.

Кредитные организации всегда активно участвовали в работе IASC. Банкиры помогали Комитету не только интеллектуально, но и материально.

1976 г. --в Лондоне управляющие десяти крупнейших кредитных организаций профинансировали разработку банковских стандартов.

1980 г.-- Международный Комитет по стандартам впервые в дискуссионном порядке опубликовал рекомендации о раскрытии отчетности.

Процесс признания работы Комитета по стандартам проходил постепенно. 1979 г. --IASC заинтересовались в Организации экономического сотрудничества и развития (ОСЭР).

1984 г.-- на него обратила внимание Комиссия по ценным бумагам и биржам США (SEC).

1987 г.-- к консультативной группе Комитета по стандартам присоединилась Международная Организация комиссий по ценным бумагам (IOSCO). Однако МВФ и Совет министров финансов стран <Большой семерки> одобрил его предложения по стандартам бухгалтерской отчетности только в 1999 г.