WinRAR archive_1 / ст / ЛР№5

.docЛабораторна робота №5

Завдання Однофакторний кореляційно-регресійний аналіз

Умова. 1. Для виявлення наявності, напряму і аналітичної форми кореляційного зв'язку між факторною і результативною ознаками побудувати за фактичними їх значеннями діаграми кореляційного поля і лінійну із зображенням емпіричної лінії регресії і на їх основі зробити висновки щодо наявності, напрямку і аналітичної форми зв’язку між досліджуваними ознаками.

2. Визначити параметри лінійного рівняння регресії такими методами: 1) складання і розв’язування системи нормальних рівнянь; 2) складання і застосування формул розрахунку параметрів парного лінійного рівняння регресії; 3) застосування вбудованої статистичної функції ЛИНЕЙН; 4) побудови діаграми з відображенням парного лінійного рівняння регресії і коефіцієнта детермінації R2. Поясніть параметри лінійного рівняння регресії.

3. Визначити коефіцієнт еластичності і пояснити його економічний зміст.

4. Визначити показники щільності кореляційного зв’язку: лінійний коефіцієнт кореляції r, коефіцієнт детермінації R2 та індекс кореляції R такими методами: 1) складання і застосування готових формул їх розрахунку; 2) застосування вбудованих статистичних функцій ЛИНЕЙН і КОРРЕЛ. Дати обчисленим показникам щільності зв’язку інтерпретацію.

5. Здійснити перевірку істотності показників щільності кореляційного зв’язку і параметрів лінійного рівняння регресії з рівнем істотності α = 0,05 і α = 0,01, а також обчислити для них довірчі межі.

6. Здійсніть вибір найбільш адекватного рівняння регресії характеру зв’язку між досліджуваними ознаками застосуванням методу перебору різних функцій, запропонованих Excel, і статистико-математичних критеріїв: коефіцієнта детермінації, середньої квадратичної похибки і середньої похибки апроксимації.

7. На основі обчислених теоретичних значень результативної ознаки за обраним рівнянням регресії зробіть висновки про потенціальні можливості зміни значень результативної ознаки в бік збільшення або зменшення.

Розв’язування завдання та подання одержаних результатів засобами Excel

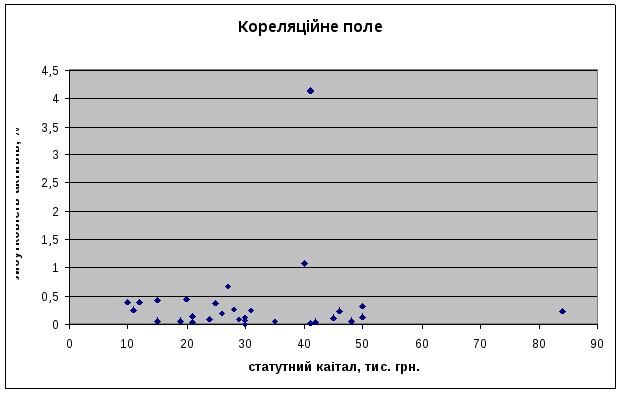

1. Відповідно до первинних даних завдання за допомогою Мастера диаграм будуємо кореляційне поле.

Як видно з малюнка, більшість точок знаходяться в межах від 0 до 0,5 % без явної схильності до спадання або зростання, лише три точки перевищують цей рівень. Загалом, відповідно до малюнка, між статутним капіталом та прибутковістю активів відсутній прямий зв'язок. Для більш точної оцінки слід побудувати рівняння регресії.

![]() .

Для цього слід визначити параметри

рівняння за формулами:

.

Для цього слід визначити параметри

рівняння за формулами:

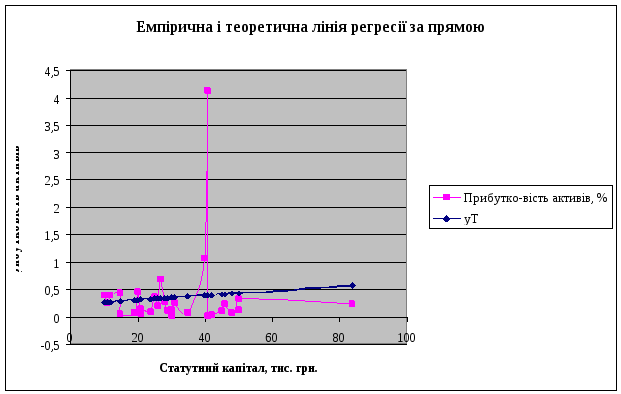

На малюнку показано фактичні показники та теоретичні значення обчислені за функцією прямої.

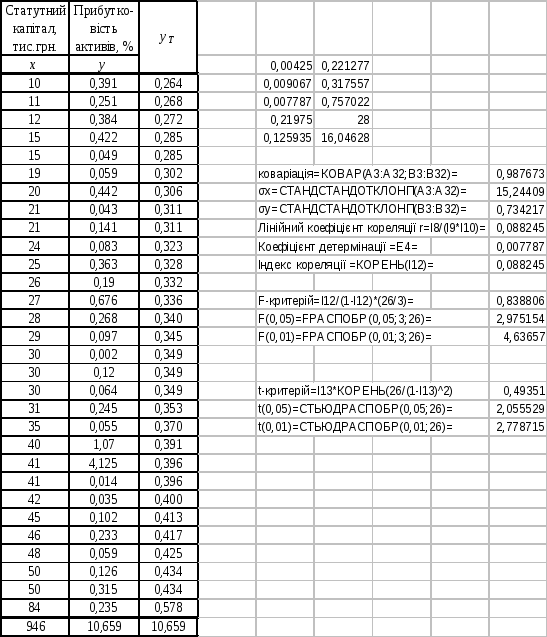

Об’єкт 1. Розрахунок параметрів тренду.

Відповідно до розрахованого параметру b, збільшення статутного капіталу на 1 тис. грн. призводить до збільшення прибутковості активів на 0,004%.

3.

Коефіцієнт

еластичності, розрахований за формулою:

![]() ,

свідчить про те, що при збільшенні

статутного капіталу на 1%, прибутковість

активів збільшується на 0,377%.

,

свідчить про те, що при збільшенні

статутного капіталу на 1%, прибутковість

активів збільшується на 0,377%.

4.

Лінійний коефіцієнт кореляції r

визначається

за формулою:

![]() .

.

Коефіцієнт детермінації визначено при використанні функції ЛИНЕЙН в комірці G28/

Індекс

кореляції

визначається за формулою:

![]() .

.

Визначені показники щільності зв’язку наведено у вставленому об’єкті Excel 2.

Об’єкт 2. Визначення показників щільності зв’язку.

Визначені показники свідчать про відсутність зв’язку між розміром статутного капіталу та прибутковістю активів. Так відповідно до коефіцієнту детермінації прибутковість активів лише на 0,8% залежить від величини статутного капіталу.

Коефіцієнт кореляції значно нижчий від теоретичного рівня, який для вибірки розміром 30 об’єктів з рівнем імовірності 5% становить 0,257.

5.

Здійснимо перевірку істотності обчислених

показників щільності кореляційного

зв’язку за допомогою F-критерія

і критичних значень

![]() при рівнях істотності a=0,05

і

a=0,01.

при рівнях істотності a=0,05

і

a=0,01.

F-критерій

визначається за формулою

![]() ,

,

де k1 та k2 – ступені свободи, які становлять: k1=т-1=4-1=3, k2=п-т=30-4=26.

F-критерій визначений за формулою наведено в комірці І15 об’єкта 2 теоретичні значення з рівнем істотності α = 0,05 і α = 0,01 наведено у комірках І16 та І17 відповідно. Отримані результати свідчать про те, що зв'язок між розміром статутного капіталу та прибутковістю активів є неістотним.

Для перевірки істотності парного лінійного коефіцієнта кореляції обчислюють фактичне значення t-критерій Стьюдента. Фактичне значення t-критерій визначено в комірці І20, а теоретичні регресії з рівнем істотності α = 0,05 і α = 0,01 відповідно у комірках І21 та І22. Результати підтверджують попередні висновки про відсутність зв’язку міх ознаками.

7. Оскільки в нашому випадку відсутній зв'язок між ознаками немає сенсу за обчисленим рівнянням регресії робити висновки про можливість збільшення прибутковості активів за рахунок збільшення статутного капіталу