Задача 49. Оцінити виконання плану за чистим прибутком у поквартальному розрізі, використавши дані табл. 44.

Таблиця 44

|

Чистий прибуток за даними звітів |

За планом |

Фактично |

Відхилення |

|

І квартал |

— |

200 |

|

|

І півріччя |

1000 |

900 |

|

|

9 місяців |

2800 |

3000 |

|

|

За рік |

3850 |

3596 |

|

Задача 50. Визначити фактори, які вплинули на зміну фактичної суми прибутку від реалізації товарної продукції у звітному році проти минулого року (табл. 45).

Таблиця 45

|

Показники |

Фактично у мину-лому році |

Реалізація у звітному році у цінах минулого року і дотримання інших умов минулого року |

Фактична реалізація у звітному році, але за умов рентабельно-сті минулого року |

Фактично у звітному році |

|

43280 |

|

|

45828 |

|

2. Собівартість реалізованої продукції |

36788 |

|

|

|

|

3. Валовий прибуток |

6492 |

|

|

|

|

4. Затрати на 1 грн. реалізованої продукції (2:1), коп. |

|

|

|

|

Довідка: Обсяг реалізації у звітному періоді в незмінних цінах становить 70 % від обсягу минулого року.

Задача 51*. Розрахуйте вплив факторів на прибуток від реалізації за запропонованими даними (табл. 46). Які резерви зростання прибутку?

Таблиця 46

|

Показники |

За планом |

Фактично |

Відхилення |

|

1. Реалізовано продукції, т |

10000 |

8000 |

|

|

2. Собівартість реалізованої тонни продукції, грн. |

65 |

60 |

|

|

3. Ціна за 1 т продукції, грн. |

80 |

85 |

|

|

4. Валовий прибуток від реалізації товарної продукції, грн. |

|

|

|

Задача 52*. За наведеними даними (табл. 47) проаналізувати прибуток підприємства і вказати фактори, які вплинути на його зміни. Чи є резерви збільшення прибутку?

Таблиця 47

|

Показники |

За планом |

Фактично |

Відхилення |

|

1. Реалізація продукції |

|

|

|

|

— у вартісному виразі, тис. грн. |

800 |

600 |

|

|

— в тоннах |

1600 |

1000 |

|

|

2. Собівартість 1 т реалізованої продукції, грн. |

450 |

400 |

|

|

3. Чистий прибуток, тис. грн. |

55,0 |

50,0 |

|

Примітка. Виробляється і реалізується один вид продукції.

Задача 53. На підставі даних табл.48 проаналізуйте напрями використання прибутку.

Таблиця 48

|

Показники |

За минулий рік |

За звітний рік |

Відхилення | |||

|

сума, тис. грн. |

% |

сума, тис. грн. |

% |

сума, тис. грн. |

% | |

|

1. Використано на: |

|

|

|

|

|

|

|

— виробничий розвиток |

400 |

|

595 |

|

|

|

|

— соціальний розвиток |

1472 |

|

2069 |

|

|

|

|

— заохочування робітників |

1001 |

|

1067 |

|

|

|

|

— дивіденди |

— |

|

200 |

|

|

|

|

— вилучення виручки |

— |

|

- |

|

|

|

|

— поповнення оборотних коштів |

— |

|

25 |

|

|

|

|

— інші цілі |

— |

|

- |

|

|

|

|

Разом |

2873 |

|

3596 |

|

|

|

Задача 54. За даними, наведеними в табл. 49, розрахуйте відповідні показники рентабельності продукції і підприємства. Зробіть висновки відносно їх зміни проти минулого року.

Таблиця 49

(тис. грн.)

|

Показники |

У минулому році |

У звітному році |

Відхи-лення |

|

1. Чистий прибуток( після утримання податків) |

|

|

|

|

2 Чистий дохід (прибуток від реалізації товарної продукції) |

|

|

|

|

3. Собівартість реалізованої продукції |

|

|

|

|

4. Виручка від реалізації продукції (без ПДВ) |

|

|

|

|

5. Вартість майна |

158 490 |

167 769 |

|

|

6. Власні кошти |

127 258 |

130 918 |

|

Задача 55. Розрахувати вплив факторів на зміну показника окупності інвестицій. Дані для розрахунку взяти з табл. 49.

Задача 56. Проаналізувати рентабельність окремих видів продукції на підставі даних табл. 50.

Таблиця 50

(%)

|

Показники |

У мину-лому році |

У звітному році |

Відхилення фактичних даних | ||

|

за планом |

фактично |

від плану |

від даних за минулий рік | ||

|

1. Середня рентабельність продукції у галузі |

20 |

|

16,5 |

— |

– 4,5 |

|

2. Середня рентабельність продукції у підприємства, |

28 |

30 |

29,5 |

|

|

|

в тому числі |

|

|

|

|

|

|

продукція «А» (12)* |

1 |

5 |

4 |

|

|

|

продукція «Б» (25) |

40 |

41 |

43 |

|

|

|

продукція «В» (18) |

20 |

28 |

35 |

|

|

|

продукція «Г» (5) |

30 |

30 |

20 |

|

|

|

продукція «Д» (3) |

– 15 |

– 4 |

– 57 |

|

|

|

продукція «Е» (17) |

18 |

15 |

14 |

|

|

|

продукція «Є» (4) |

60 |

65 |

70 |

|

|

|

продукція «Ж»** |

5 |

8 |

10 |

|

|

|

продукція «З» |

21 |

20 |

26 |

|

|

|

продукція «И» |

12 |

10 |

28 |

|

|

|

продукція «І» |

48 |

40 |

42 |

|

|

|

продукція «Ї» |

76 |

78 |

90 |

|

|

|

продукція «К» |

40 |

35 |

22 |

|

|

|

продукція «Л» |

15 |

|

12 |

|

|

|

продукція «Н» |

45 |

— |

— |

|

|

|

продукція «О» |

|

8 |

17 |

|

|

Примітки. *У дужках наведені питомі обсяги виробництва окремих видів продукції, %.

**Продукція «Ж» і далі належить до групи «інша».

Задача 57. Проаналізуйте можливості ліквідації збитковості виробу «Д», якщо відомо, що головною її причиною є недостатній обсяг випуску виробу. Додаткові дані: фактичний обсяг випуску у звітному періоді — 250 шт., постійні затрати на цей виріб — 400 тис. грн., змінна частина собівартості одиниці продукції «Д» — 0,6 тис. грн., а її ціна — 1,4 тис. грн. Визначте критичний обсяг виробництва, при якому виріб «Д» матиме нульову рентабельність. Якою буде рентабельність, якщо обсяг цього виробу збільшиться у 3 рази? Для розв’язання задачі застосуйте графічний метод обчислення беззбитковості виробництва.

Задача 58. Підрахуйте резерви збільшення прибутку.

Зведення збільшення чистого прибутку підприємства

Сума, тис. грн.

1. За рахунок збільшення реалізації продукції

2. За рахунок зниження собівартості продукції

3. Усунення інших збитків і непродуктивних затрат

Разом:

Тема 10

Аналіз фінансового стану підприємства

Загальна оцінка фінансового стану

Практичне заняття 1

Задачі й джерела інформації аналізу фінансового стану підприємства.

Характеристика взаємозв’язку виробничої та фінансової діяльності підприємства.

Фінансовий стан підприємства в умовах розвитку ринкових відносин.

Вивчення структури балансу. Коротка характеристика статей балансу.

Задача 59. Скласти таблицю загальної структури балансу. Дати загальну оцінку розділів балансу і його зміні за звітний період. Визначити, що відображається в активах і пасивах балансу. Структура балансу наведена в табл. 51.

Таблиця 51

|

Актив |

На початок року |

На кінець року |

Пасив |

На початок року |

На кінець року |

|

І. Необоротні активи |

|

|

І. Власний капітал |

|

|

|

ІІ. Оборотні активи |

|

|

ІІ Забезпечення наступних витрат і платежів |

|

|

|

ІІІ Витрати майбутніх періодів |

|

|

ІІІ Довгострокові зобов’язання |

|

|

|

|

|

|

IY. Поточні зобов’язання |

|

|

|

|

|

|

V. Доходи майбутніх періодів |

|

|

|

Баланс |

|

|

Баланс |

|

|

Задача 60. Проаналізувати загальний фінансовий стан підприємства. Скласти таблицю порівняльного аналітичного балансу активу і пасиву (табл. 52, 53). Зробити висновки.

Таблиця 52. Актив порівняльного аналітичного балансу

(тис. грн.)

|

Актив |

Абсолютні величини |

Питома вага |

Зміна | |||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах |

у питомій вазі |

в % до величин на початок року (cтовп.6 : стовп.2) |

в % до зміни підсумків балансу (стовп. 6 : підсум. Стовп. 6) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

І. Основні засоби та інші необоротні активи |

|

|

|

|

|

|

|

|

|

П.Оборотні активи |

|

|

|

|

|

|

|

|

|

. - запаси |

|

|

|

|

|

|

|

|

|

— дебіторська заборгованість та інші оборотні активи |

|

|

|

|

|

|

|

|

|

— грошові кошти та їх еквіваленти |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

Таблиця 53. Пасив порівняльного аналітичного балансу

(млн грн.)

|

Пасив |

Абсолютні величини |

Питома вага |

Зміна | |||||

|

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

в абсолютних величинах |

у питомій вазі |

в % до величин на початок року (стовп. 6 : стовп.. 2) |

в % до зміни підсумків балансу (стовп. 6 : підсум. Стовп. 6) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

І. Власний капітал |

|

|

|

|

|

|

|

|

|

ІІ. Забезпечення наступних витрат і платежів |

|

|

|

|

|

|

|

|

|

ІІІ. Довгострокові зобов’язання |

|

|

|

|

|

|

|

|

|

в т.ч. |

|

|

|

|

|

|

|

|

|

довгострокові кредити банків |

|

|

|

|

|

|

|

|

|

V. Поточні зобов’язання у т.ч. |

|

|

|

|

|

|

|

|

|

короткостро-кові кредити банків |

|

|

|

|

|

|

|

|

|

кредиторська заборгова-ність за това-ри, роботи, послуги |

|

|

|

|

|

|

|

|

|

VI. Доходи майбутніх періодів |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

Самостійна робота

Вивчення розділів і статей балансу. Перевірка даних балансу за зведеними даними кожного розділу. Вивчення окремих показників балансу.

Вивчення інших джерел інформації фінансового стану підприємства.

Що собою являє порівняльний аналітичний баланс фінансового стану підприємства?

За даними балансу самостійно розмістити засоби активів балансу за їх ліквідністю, а статті пасиву — за терміновістю покриття засобів.

Заповнити таблиці 51, 52, 53 і виконати аналіз на підставі одержаних даних.

Практичне заняття 2

Задача 61. За даними балансу визначити вартість майна підприємства. У складі майна визначити оборотні (мобільні) й позаоборотні (імобілізовані) засоби. Зробити аналітичні висновки зміни засобів за звітний рік (табл. 54).

Таблиця 54

|

Показники |

На початок року |

На кінець року |

|

Всього майна, |

|

|

|

в т. ч. |

|

|

|

Основні засоби і позаоборотні активи, тис. грн. |

|

|

|

в % до майна |

|

|

|

Оборотні кошти (тис. грн.) |

|

|

|

в % до майна, |

|

|

|

із них: |

|

|

|

матеріальні оборотні кошти, тис. грн. |

|

|

|

% до оборотних засобів |

|

|

|

нематеріальні оборотні кошти, тис. грн. |

|

|

|

% до оборотних коштів |

|

|

Задача 62. За даними балансу дати оцінку джерел формування засобів підприємства. Скласти таблицю джерел формування засобів (за формою табл. 55). Визначити вартість власних оборотних коштів на початок і кінець звітного року. Зробити висновки.

Таблиця 55

|

Показники |

На початок року |

На кінець року |

|

Всього джерел покриття майна, тис. грн. |

|

|

|

у т.ч. |

|

|

|

Власний капітал, тис. грн. |

|

|

|

% до майна |

|

|

|

Власні оборотні кошти, тис. грн. |

|

|

|

% до власного капіталу |

|

|

|

Позикові кошти, тис. грн. |

|

|

|

% до майна |

|

|

|

Довгострокові позикові кошти, тис. грн. |

|

|

|

% до позикових засобів |

|

|

|

Короткострокові позикові кошти, тис. грн. |

|

|

|

% до позикових засобів |

|

|

|

Кредиторська заборгованість, тис. грн. |

|

|

|

% до позикових коштів |

|

|

Самостійна робота

Вивчення, визначення й аналіз майна підприємства, а також його структури.

Складання таблиць 54 і 55.

Вивчення й визначення джерел формування власних обігових коштів (на початок і кінець року).

Практичне заняття 3

Задача 63. За даними балансу визначити показники, що характеризують фінансову стійкість підприємства. Розрахунки подати за формою табл. 56. Пояснити, про що свідчать ці розрахунки.

Таблиця 56

|

№ з/п |

Показники й методи розрахунку |

На початок року |

На кінець року |

Відхи-лення |

|

1 |

Коефіцієнт незалежності (автономії) |

|

|

|

|

|

1 розділ пасиву балансу |

|

|

|

|

|

Підсумки балансу |

|

|

|

|

2 |

Коефіцієнт фінансової стійкості |

|

|

|

|

|

Джерела власних коштів плюс довгострокові позики |

|

|

|

|

|

Підсумки балансу |

|

|

|

|

3 |

Коефіцієнт маневреності |

|

|

|

|

|

власні оборотні кошти |

|

|

|

|

|

власні кошти |

|

|

|

|

4 |

Коефіцієнт заборгованості |

|

|

|

|

|

позикові кошти |

|

|

|

|

|

власні кошти |

|

|

|

|

5 |

Коефіцієнт інвестування |

|

|

|

|

|

джерела власних коштів |

|

|

|

|

|

необороні активи (1 розділ активу) |

|

|

|

Задача 64. Визначити показники, що характеризують платоспроможність підприємства. Розрахувати коефіцієнти ліквідності (табл. 57). Визначити фактори зміни ліквідності. Зробити висновки.

Таблиця 57

|

№ з/п |

Показники і методика розрахунку |

На початок року |

На кінець року |

Відхи-лення |

|

1 |

Коефіцієнт покриття |

|

|

|

|

|

підсумки балансу — І розділ активу |

|

|

|

|

|

1V розділ пасиву балансу — позики для робітників і службовців |

|

|

|

|

2 |

Коефіцієнт абсолютної ліквідності |

|

|

|

|

|

грошові кошти + короткострокові цінні папери |

|

|

|

|

|

1V розділ пасиву балансу |

|

|

|

|

3 |

Коефіцієнт загальної ліквідності |

|

|

|

|

|

оборотні активи (ІІ розділ активу |

|

|

|

|

|

позикові засоби ( VІ розділи пасиву) |

|

|

|

|

4 |

Коефіцієнт співвідношення дебіторської і кредиторської заборгованості |

|

|

|

|

|

розрахунки з дебіторами |

|

|

|

|

|

розрахунки з кредиторами |

|

|

|

Самостійна робота

Вивчення показників, що характеризують фінансову стійкість підприємства і показників платоспроможності.

Визначення оптимального значення показників фінансової стійкості і платоспроможності.

Проаналізувати грошові кошти, їх стан і рух.

Практичне заняття 4

Задача 65. Проаналізувати дебіторську й кредиторську заборгованість (табл. 58). Визначити склад, розміри дебіторської і кредиторської заборгованості. Зробити висновки.

Таблиця 58

|

№ з/п |

Показники |

На початок року |

На кінець року |

Відхи-лення |

|

|

Дебіторська заборгованість, тис. грн. |

|

|

|

|

1 |

Звичайна, виправдана |

|

|

|

|

|

товари відвантажені, термін розрахунку яких не настав |

|

|

|

|

|

векселі одержані |

|

|

|

|

|

бюджет |

|

|

|

|

|

персонал та інші операції |

|

|

|

|

|

аванси видані |

|

|

|

|

|

інші дебітори |

|

|

|

|

|

Разом |

|

|

|

|

2 |

Невиправдана |

|

|

|

|

|

товари відвантажені, неоплачені вчасно |

|

|

|

|

|

векселі одержані |

|

|

|

|

|

бюджет |

|

|

|

|

|

персонал та інші операції |

|

|

|

Закінчення табл. 58

|

№ з/п |

Показники |

На початок року |

На кінець року |

Відхи-лення |

|

|

інші дебітори |

|

|

|

|

|

Разом |

|

|

|

|

|

Кредиторська заборгованість, тис. грн. |

|

|

|

|

1 |

Звичайна, виправдана |

|

|

|

|

|

короткострокові кредити |

|

|

|

|

|

товари та послуги, термін розрахунку яких не настав |

|

|

|

|

|

векселі видані |

|

|

|

|

|

аванси одержані |

|

|

|

|

|

позабюджетні платежі |

|

|

|

|

|

страхування |

|

|

|

|

|

оплата праці |

|

|

|

|

|

з учасниками |

|

|

|

|

|

інші кредитори |

|

|

|

|

|

Разом |

|

|

|

|

2 |

Невиправдана |

|

|

|

|

|

товари, роботи, послуги, неоплачені вчасно |

|

|

|

|

|

векселі видані |

|

|

|

|

|

бюджету |

|

|

|

|

|

позабюджетні платежі |

|

|

|

|

|

страхування |

|

|

|

|

|

оплата праці |

|

|

|

|

|

дочірні підприємства |

|

|

|

|

|

інші поточні зобов’язанняВало |

|

|

|

|

|

Разом |

|

|

|

|

|

Всього |

|

|

|

Самостійна робота

Формування дебіторської і кредиторської заборгованості.

Визначення коефіцієнта співвідношення дебіторської і кредиторської заборгованості. Яке оптимальне значення цього коефіцієнта?

Складання табл. 58.

Практичне заняття 5

Задача 66. Визначення систем показників ефективної діяльності підприємства. Проаналізувати одержані дані.

-

Рентабельність продажу

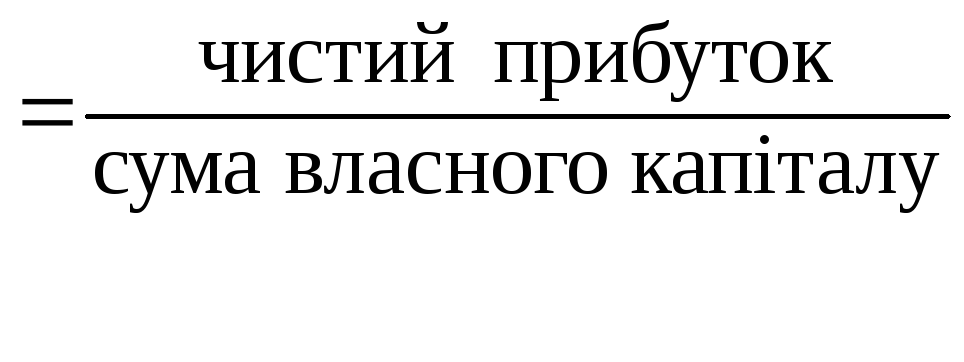

.

.Рентабельність усього капіталу підприємства

Рентабельність власного капіталу

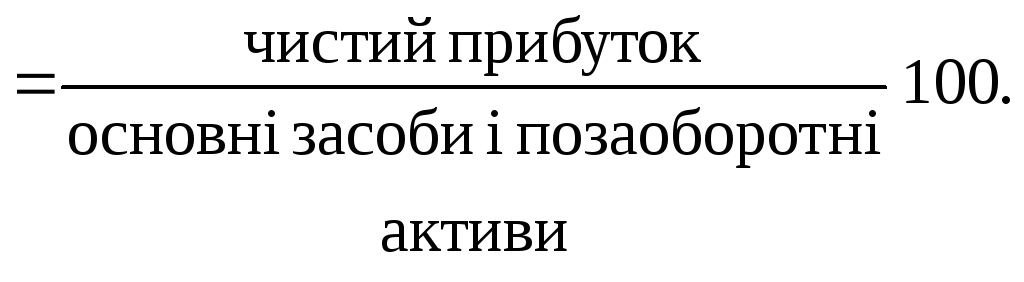

Рентабельність основних засобів і інших позаоборотних активів

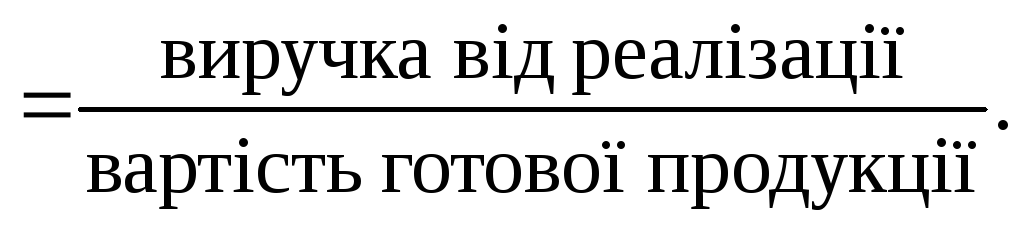

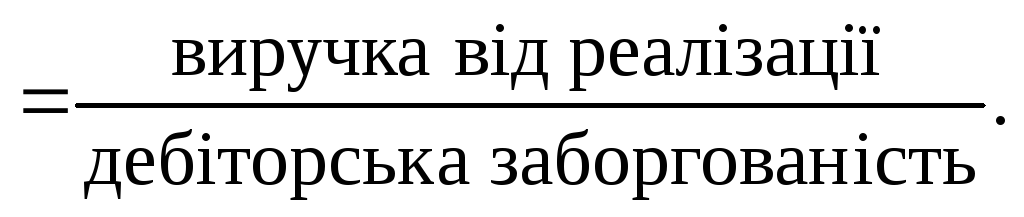

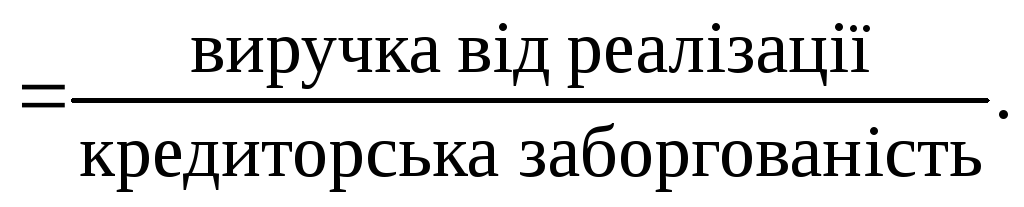

Задача 67. Визначення системи коефіцієнтів ділової активності підприємства. Проаналізувати одержані дані. Зробити висновки.

-

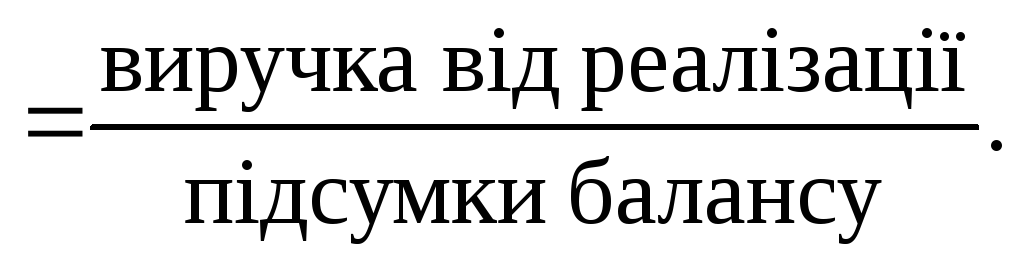

Коефіцієнт загальної обіговості капіталу

Коефіцієнт обіговості мобільних засобів

Коефіцієнт обіговості готової продукції

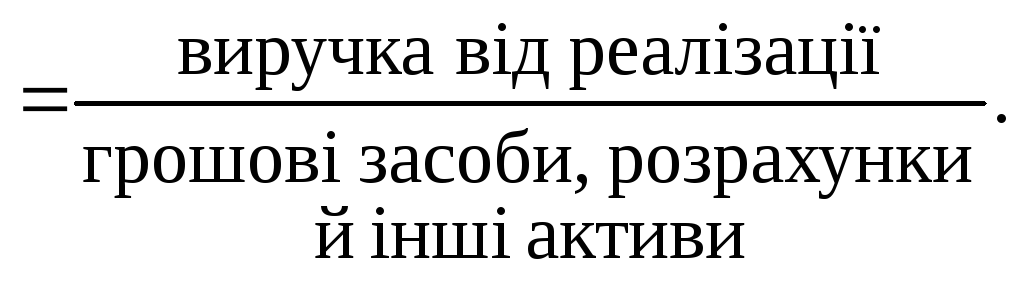

Коефіцієнт обіговості дебіторської заборгованості

Коефіцієнт обіговості кредиторської заборгованості

Коефіцієнт обіговості власного капіталу

Задача 68. Розрахувати показники обіговості оборотних засобів. Використати дані балансу й звітні дані про фінансові результати. Розрахунки занести в табл. 59. Зробити висновки.

Таблиця 59

|

Показники |

У минулому році |

У звітному році |

|

1. Обсяг реалізації, тис. грн. |

63124 |

|

|

2. Середньорічні залишки оборотних коштів, тис. грн. |

41200 |

|

|

3. Обіговість коштів, днів

|

|

|

|

4. Прискорення (–), уповільнення обіговості оборотних коштів |

|

|

|

5. Швидкість обіговості

|

|

|

|

6. Одноденний оборот (рядок 1 : 360) |

|

|

Задача 69. Зробити загальні висновки про фінансовий стан підприємства. Визначити основні напрями по його покращенню.

Самостійна робота

Продовження вивчення показників ефективності та ділової активності підприємства.

Вивчення показників обіговості оборотних засобів.

Узагальнення результатів аналізу фінансового стану підприємства. Розробка основних напрямів по вдосконаленню фінансового стану.

Література

Козак П. А., Герасимович А. М. Анализ современного бухгалтерского баланса на примере конкретного предприятия. — К.:Тэхника, 1994.

Сопко В. В. Бухгалтерский учет в предпринимательстве. — К.: Тэхника, 1995.

Рубинфельд Д., Пиндик Р. Микроэкономика. — М.: Экономика, 1991.

Нікбахт Н., Гроппелі А. Фінанси. — К., 1991.

Юданов А. Ю. Секреты финансовой устойчивости международных монополий. — М.: Финансы и статистика, 1993.

Ефименко Н. Анализ финансового положения предприятия // Бухгалтерский учет и аудит. — 1994. № 2, 3.

Голов С. Прогнозирование банкротства предприятия // Бухгалтерский учет и аудит. 1994. — № 2, 3.

Финансовые и экономические показатели зарубежных фирм, методика их анализа. — К.: Учебно-методический центр «Бета», 1991.

Суторміна В.М. та інші. Фінанси зарубіжних корпорацій. — К.: Либідь, 1993.

Ковалев В. В. и др. Организация бухгалтерского учета на совместных предприятиях. М.: Финансы и статистика, 1994. — Глава 3.

Стоянов Е. А., Стоянова Е. А. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия: Практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков. —М.: Аудиторская фирма «Аурум», 1993.

Гилявская Л. Т. Экономический анализ в аудировании деятельности компаний США // Бухгалтерский учет. — 1992. — № 9. — С. 8—11.

Барнгольц С. Е. Предварительная оценка платежеспособности и финансовой устойчивости ссудозаемщика // Деньги и кредит. — 1992. — № 2. С. 36—44.

Путягина Л. М. Экономический рейтинг предприятия // Финансы. — 1992. — № 2. — С. 9—13.

Бухтиярова Т. И. Модель оценки финансового состояния предприятий // Финансы. — 1992. — № 7. — С. 7—11.

Большаков С. В. Финансовая политика в условиях кризиса // Финансы. — 1993. — № 2. — С. 18—23.

Лукашевич И. Я. Моделирование процессов анализа финансового положения предприятий в условиях рынка // Финансы. — 1993. — №3. — С. 49—53.

Ковалев В. А. Анализ финансового положения предприятия. — М.: Финансы и статистика, 1995.

Негашев Е. В. Анализ финансов предприятий в условиях рынка. — М.: Высш. шк., 1997.

` Форма №1

Балансна __01__ __січня______________ 2000__ р. : тис. грн `

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

I. Необоротні активи |

|

|

|

|

Нематеріальні активи: |

|

|

|

|

залишкова вартість |

010 |

|

|

|

первісна вартість |

011 |

|

|

|

знос |

012 |

|

|

|

Незавершене будівництво |

020 |

1618 |

3567 |

|

Основні засоби: |

|

|

|

|

залишкова вартість |

030 |

117603 |

120384 |

|

первісна вартість |

031 |

251095 |

245932 |

|

знос |

032 |

133492 |

125548 |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

|

інші фінансові інвестиції |

045 |

|

|

|

Довгострокова дебіторська заборгованість |

050 |

1000 |

2000 |

|

Відстрочені податкові активи |

060 |

|

|

|

Інші необоротні активи |

070 |

|

|

|

Усього за розділом I |

080 |

120221 |

125951 |

|

II. Оборотні активи |

|

|

|

|

Запаси: |

|

|

|

|

виробничі запаси |

100 |

20124 |

30926 |

|

тварини на вирощуванні та відгодівлі |

110 |

- |

|

|

незавершене виробництво |

120 |

403 |

1248 |

|

готова продукція |

130 |

1042 |

961 |

|

товари |

140 |

- |

1287 |

|

Векселі одержані |

150 |

1141 |

153 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

чисто реалізаційна вартість |

160 |

4000 |

1200 |

|

первісна вартість |

161 |

4340 |

1370 |

|

резерв сумнівних боргів |

162 |

340 |

170 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

з бюджетом |

170 |

|

|

|

за виданими авансами |

180 |

88 |

286 |

|

з нарахованих доходів |

190 |

|

|

|

із внутрішніх розрахунків |

200 |

|

|

|

Інша поточна дебіторська заборгованість |

210 |

8100 |

5200 |

|

Поточні фінансові інвестиції |

220 |

1510 |

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті |

230 |

124 |

527 |

|

в іноземній валюті |

240 |

- |

- |

|

інші оборотні активи |

250 |

3191 |

231 |

|

Усього за розділом II |

260 |

39723 |

42019 |

|

III. Витрати майбутніх періодів |

270 |

56 |

30 |

|

Баланс |

280 |

160000 |

168000 |

-

Пасив

Код рядка

На початок звітного періоду

На кінець звітного періоду

I. Власний капітал

Статутний капітал

300

90402

90402

Пайовий капітал

310

Додатковий вкладений капітал

320

11572

23200

Інший додатковий капітал

330

335

Резервний капітал

340

23000

11029

Нерозподілений прибуток (непокритий збиток)

350

- 104

Неоплачений капітал

360

( )

( )

Вилучений капітал

370

( )

( )

Усього за розділом I

380

125211

124631

II. Забезпечення наступних витрат і платежів

Забезпечення виплат персоналу

400

87

92

Інші забезпечення

410

Цільове фінансування

420

960

1430

Усього за розділом II

430

1047

1522

III. Довгострокові зобов'язання

Довгострокові кредити банків

440

1000

800

Інші довгострокові фінансові зобов'язання

450

Відстрочені податкові зобов'язання

460

4765

Інші довгострокові зобов'язання

470

Усього за розділом III

480

1000

5565

IV. Поточні зобов'язання

Короткострокові кредити банків

500

4510

2041

Поточна заборгованість за довгостроковими зобов'язаннями

510

200

Векселі видані

520

Кредиторська заборгованість за товари, роботи, послуги

530

2000

7248

Поточні зобов'язання за розрахунками:

з одержаних авансів

540

18039

17528

з бюджетом

550

4343

269

з позабюджетних платежів

560

зі страхування

570

1255

2004

з оплати праці

580

1167

879

з учасниками

590

із внутрішніх розрахунків

600

400

150

Інші поточні зобов'язання

610

1005

5950

Усього за розділом IV

620

32719

36269

V. Доходи майбутніх періодів

630

23

13

Баланс

640

160000

168000

Керівник _________________________________

Головний бухгалтер _________________________________

|

Головна сторінка | Пошук | Свіжий номер | Архів | Зміст номера |

Форма №2

Одиниця виміру: тис.