Тема: Управління прибутком підприємства

Ключові питання теми:

1.Економічна сутність прибутку підприємства та його види.

2.Управління формуванням прибутку

3.Управління розподілом прибутку підприємства.

Прибуток

відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва, свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості.

Завдання управління прибутку:

•Підтримувати конкурентоспроможність підприємства у короткостроковому та довгостроковому періоді

•Забезпечення зростання абсолютної величини прибутку;

•забезпечення стабільності формування чистого прибутку, зокрема, відносної частки прибутку від основної діяльності;

•забезпечення прийнятного рівня рентабельності фінансово- господарської діяльності суб’єкта господарювання;

•забезпечення пріоритетного фінансування інвестиційних проектів із позитивним NVP за рахунок внутрішніх джерел, насамперед прибутку;

•забезпечення оптимальних пропорцій розподілу прибутку шляхом досягнення компромісу між потребами дивідендної політики та політики тезаврації прибутку.

Формування прибутку (форма №2)

Чистий дохід = Дохід (виручка від реалізації) – ПДВ- АЗ

– Інші збори та податки з обороту - інші відрахування з доходу.

Валовий прибуток (збиток) = чистий дохід – собівартість реалізованої продукції

Фінансовий результат від операційної діяльності = Валовий прибуток (збиток) + інший операційний дохід - адміністративні витрати - витрати на збут - інші операційні витрати

Фінансовий результат від звичайної діяльності до оподаткування = прибуток (збиток) від операційної

діяльності + фінансові та інші доходи - фінансових та інших витрат

Кінцевий фінансовий результат від звичайної діяльності = прибуток від звичайної діяльності до

оподаткування – податок на прибуток

Чистий прибуток = різні види доходів – витрати підприємства за звітний період.

Прибуток підприємства є результативним фінансовим показником, що унеможливлює його безпосереднє використання як прямого об’єкта управління і потребує формування важелів впливу на величину прибутку через управління факторами його формування (управління доходами та управління витратами) і використання (політика тезаврації (самофінансування) та дивідендна політика).

Основні стратегії управління прибутком:

•Агресивна

•Захисна

• Диверсифікована

Аналіз «ВИТРАТИ _- ОБСЯГ - ПРИБУТОК»

(CVP - аналіз)

Ціль аналізу:

Визначити точку беззбитковості, тобто обсяг продажу при якому витрати підприємства повністю покриваються виручкою.

Базові елементи CVP аналізу:

Ціна продукції (prices of products),

Обсяг продажу продукції (unit volume),

Змінні витрати на одиницю продукції (per unit variable costs),

Постійні витрати за визначений проміжок часу (total fixed cost),

Асортимент продукції (mix of products sold).

Практичне призначення CVP аналізу:

Точка беззбитковості є орієнтиром успішної діяльності підприємства

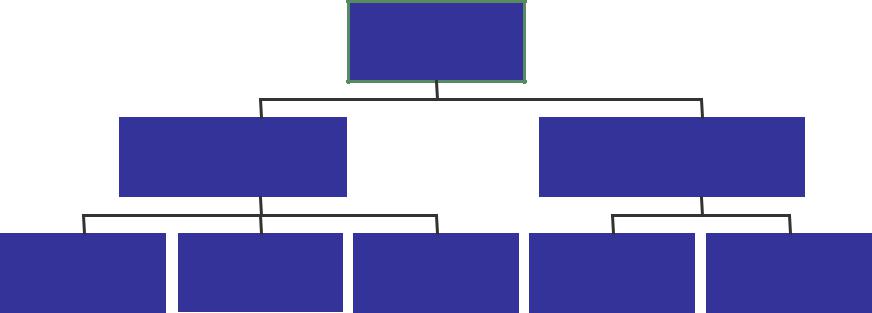

Класифікація витрат

Витрати

підприємства

Виробничі |

|

Невиробничі |

Витрати |

|

витрати |

|

|

|

Прямі |

|

Пряма |

|

виробничі |

|

Маркетинг. |

|

Адміністрат. |

матеріальні |

|

праця |

|

накладні |

|

витрати |

|

витрати |

|

|

|

|

|

|

|

|

|

Аналіз беззбитковості

Основна ціль - провести порівняльний аналіз витрат і прибутковості основних видів продукції підприємства.

Основні завдання аналізу:

Вивчення структури собівартості для встановлення найбільш критичних статей витрат.

Оцінити величину змінних витрат на одиницю продукції і постійних витрат на період.

Оцінити маржинальний дохід на одиницю продукції.

Локалізувати постійні накладні витрати по цехам та по групах продукції.

Розрахувати точку беззбитковості кожної групи продукції і для кожного окремого цеху.

Оцінити прибутковість продаж кожної групи продукції і кожного цеху.