Тема 2

.pdfСередньозважена вартість капіталу

(WACC)

WACC= rDD/V + rE E/V

WACCT= (1 – Tc )* rDD/V + rE E/V

Де:

rD - вартість позикового капіталу

D – позиковий капітал

rE - вартість власного капіталу

Е – власний капітал

V – загальна сума капіталу (D+ Е)

Середньозважена вартість капіталу

(WACC)

У моделі WACC можуть використовуватись:

-Балансове значення ВК і ПК

-Ринкова вартість ВК і ПК

Середньозважена вартість капіталу

(WACC)

WACC

Ціна залучення позикового капіталу

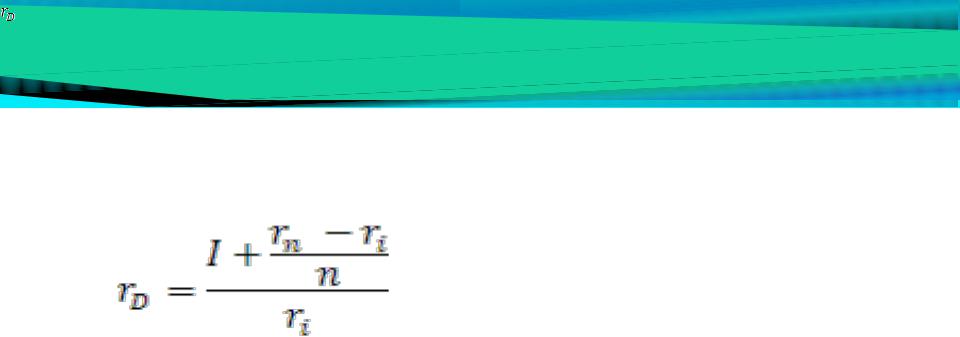

Де:

rD - вартість позикового капіталу;

І – відсотки, сплачені у відповідному періоді за користування позиковим

капіталом;

rn – номінальна вартість позикового капіталу;

rі – емісійна вартість позикового капіталу;

n – тривалість використання позикового капіталу.

WACC

Ціна залучення позикового капіталу

Насправді існує дві ціни позикового капіталу.

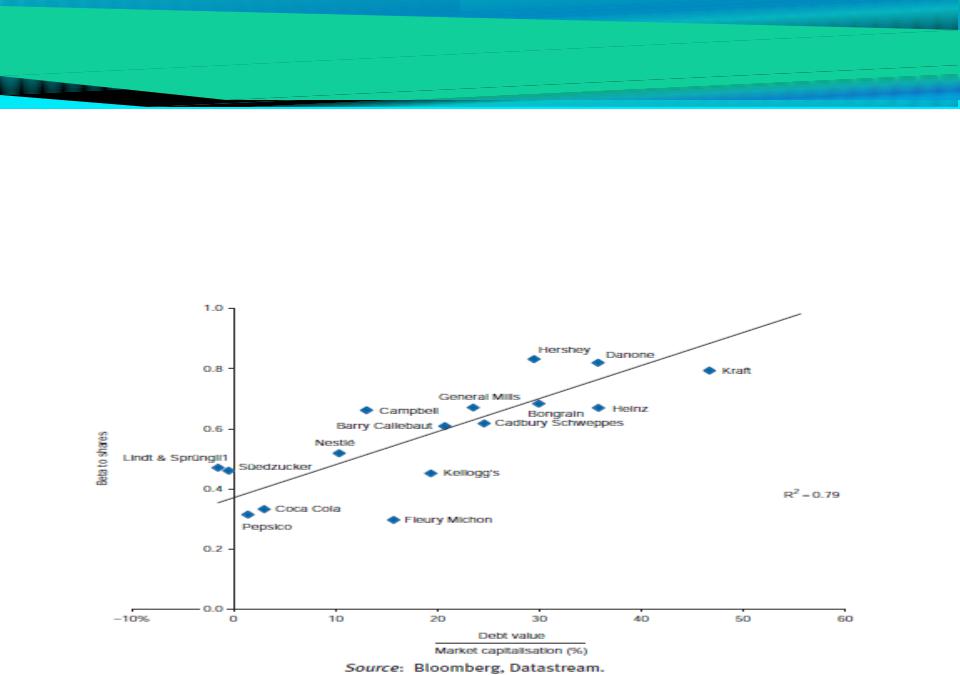

Перша – явна – очікувана дохідність за позиковими зобов’язаннями або ефективна ставка відсотка за банківськими позиками.

Проте є ще неявна (непряма) вартість позикового капіталу, оскільки нарощення боргового навантаження призводить до подорожчання власного капіталу.

Ціна залучення позикового

капіталу

Співвідношення боргового навантаження та бета-фактору акцій європейський компаній харчової промисловості

Середньозважена вартість капіталу

(WACC)

Ціна витрат на складові ПК, на які безпосередньо не нараховуються відсотки

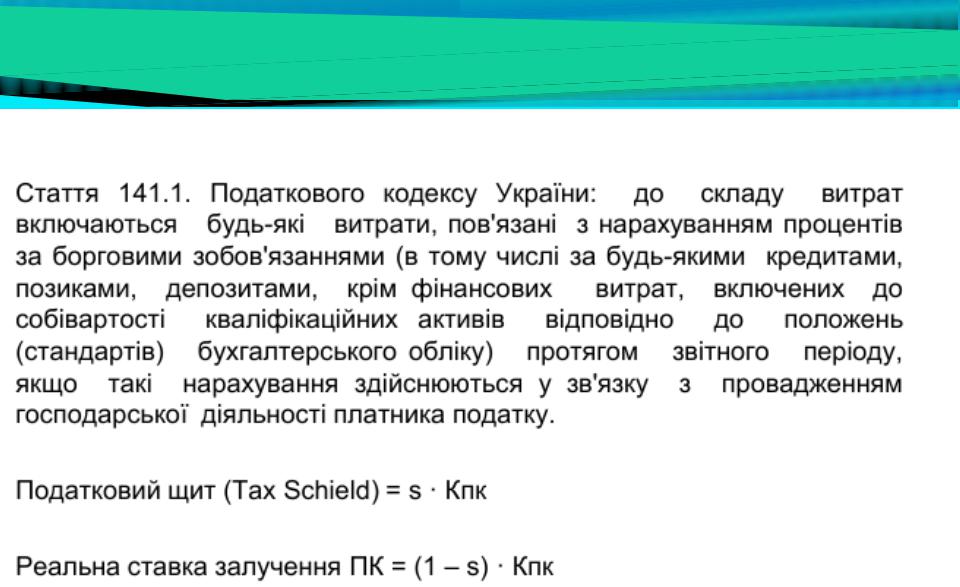

У загальній структурі капіталу українських підприємств на зобов’язання, на які не нараховуються відсотки (та інші платежі) за їх користування або ж відносно яких відсутня інформації щодо ціни їх залучення припадає до 40% валюти балансу.

Варіанти:

1) Врахування вказаних позицій на рівні з іншими фінансовими зобов’язаннями, застосовуючи при цьому нульову ставку залучення цієї частини капіталу.

2) Не враховувати при розрахунках Кпк складові позичкового капіталу, на які не нараховуються відсотки за їх користування, якщо частка такого капіталу не перевищує 10% загальної суми капіталу

3) Непрямий метод розрахунку ціни залучення ПК: береться середня ставка відсотка за короткостроковими кредитами, якими підприємство користується на момент розрахунку витрат на капітал, і коригується на надбавку за додаткові ризики, пов’язані з комерційним кредитуванням.

Надбавка зазвичай складає 20 відсотків. У разі відсутності у підприємства короткострокових банківських позик доцільно враховувати середню ставку за короткостроковими кредитами у гривнях за даними статистичної інформації НБУ.

Ціна залучення власного капіталу

Сapital asset pricing model (САРМ);

Суб’єктивна оцінка (відсотки за довгостроковими облігаціями чи депозитами + надбавка за специфічні ризики, характерні для підприємства)

Використання показника, оберненого до відношення ринкового курсу до чистого прибутку на одну акцію (1/PER)

Модель приросту дивідендів Гордона

Фактори, що впливають на WACC

Фактори, які компанія може контролювати:

структура капіталу – оптимізація з точки зору мінімізації вартості.

дивідендна політика – відсоток доходів, що виплачується акціонерам впливає на очікувану ставку дохідності по акціях. Також, якщо рівень виплат власникам настільки великий, що менеджерам необхідно залучати нові кошти для фінансування інвестиційних проектів, це теж впливатиме на вартість фінансування.

інвестиційна політика – для визначення WACC в якості відправної точки беруться ставки дохідності за існуючими акціями та облігаціями компанії. Проте якщо фірма залучає кошти під повністю новий для себе інвестиційний проект (фінансування нового напрямку бізнесу), то вартість капіталу провинна відображати нові ризики.

Фактори, що впливають на

WACC

Фактори, на які фірма не може впливати:

Рівень ставок дохідності на ринку. Якщо такі ставки ростуть, то умови емісії цінних паперів повинні відображати підвищені норми дохідності. Це стосується як облігацій, так і акцій. В останньому випадку, це пояснюється дією бета-фактору.

Ринкова премія за ризик. Знову ж таки, відповідно до САРМ, ринкова премія за ризик впливає на вартість залучення власного капіталу, а, відповідно, і на середньозважену вартість капіталу.

Ставки оподаткування.