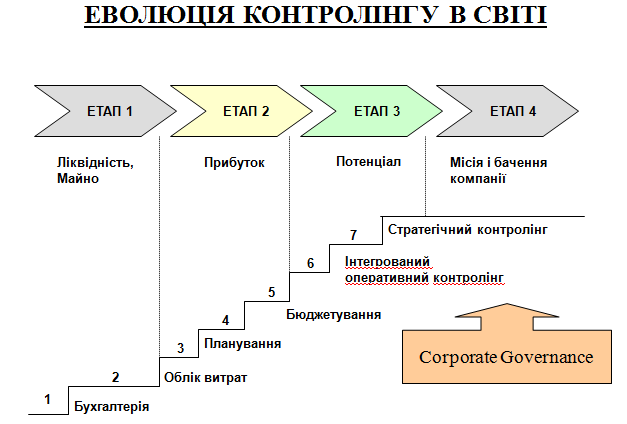

9.Еволюція сутності й значення контролінгу в світовій практиці та в пострадянському просторі.

1. Реєстраційна концепція (виникла на початку 20-го сторіччя й активно розвивалася до 30-х років).

2. Обліково-аналітична концепція (її виникнення в значній мірі пов’язане з економічною кризою 30-х років).

3. Концепція внутрішньофірмової інтеграції (формувалася у 70-ті роки одночасно з розвитком інтегрованих автоматизованих систем планування виробництва, розвиток бюджетування).

4. Координаційно-навігаційна концепція (почала своє активне становлення наприкінці 80-х на початку 90-х років, KPI).

5. Концепція стратег. навігації (лише формується і широкого застосування не отримала) - постановка й вирішення задач інформаційно-аналітичної підтримки стратег.менеджменту

6. Концепція контролінгу, спрямована на оптимізацію інтересів зацікавлених осіб в рамках концепції Corporate Governance (перебуває в стадії становлення)

На пострад. просторі:

1991 – 1995 рр. – Облік витрат

1996 – 1997 рр. – Облік витрат і результатів

1998 – 1999 рр. – бюджетування й управління витратами в розрізі продукта, клієнта тощо

2000 – ц.ч. рр. – постачальник та інтерпретатор інформації, координатор оперативної діяльності

10.Етапи розробки та впровадження системи збалансованих показників.

Система стратегічного управління компанією на підставі вимірювання й оцінки її ефективності по набору оптимально підібраних показників, які відображають усі аспекти діяльності організації, як фінансові, так і нефінансові

Структура, яка допомагає організації перевести стратегію в операційні цілі, які забезпечують й відповідну поведінку людей, її реалізацію.

Інструмент управління й контролю ефективності діяльності компанії в цілому, а також її підрозділів, менеджерів і співробітників в контексті досягнення стратегічних цілей компанії

Етапи:

І Формулювання місії та загальних стратегічних орієнтирів діяльності підприємства;

ІІ Групування стратегічних цілей в розрізі окремих напрямків, зокрема:

а) Фінансова сфера (Фінансові параметри підприємства, які задовольняли б капіталодавців).

б) Ринок/споживачі (Параметри продукції та послуг, які задовольняли б споживачів і дозволили реалізувати місію підприємства).

в) Виробнича сфера/ операційна діяльність (Оптимальні для досягнення цілей підприємства параметри виробничої діяльності).

г) Персонал / інновації (Критерії розвитку кадрового та інноваційного потенціалу для досягнення стратегічних цілей).

ІІІ Вибір індикаторів (ключових показників)

IV Визначення цільових значень ключових показників

V Визначення причинно-наслідкових зв’язків

VI Визначення заходів

11.Європейська та американська концепції контролінгу.

Відомі представники німецької економічної школи (Й. Вебер, Г. Кюппер, Д. Хан, П. Хорват, К. Штайнле та інші) під поняттям "контролінг" здебільшого розуміють систему координації планування та контролю або інформаційної підтримки менеджменту. У німецькомовній професійно-орієнтованій літературі, присвяченій контролінгу, поняття "управлінський облік" та "управлінський контроль" зустрічаються досить рідко. Зазначені терміни вживаються переважно як синоніми при характеристиці процесу обліку та аналізу доходів і витрат. Управлінський облік, згідно з цим підходом є складовою системи контролінгу на підприємстві.

Найбільш авторитетними представниками американської школи контролінгу (у європейському розумінні) вважаються Р. Ентоні, Р. Хілтон, Р. Каплан, Ч. Хорнгрен. На відміну від німецьких колег, у своїх працях вони оперують здебільшого поняттями "управлінський облік" та "управлінський контроль". Як синонім до зазначених термінів інколи вживається також поняття "контролінг". Р. Ентоні та Д. Янг відстоюють позицію, за якою, інформаційне забезпечення менеджменту, планування та контроль є компетенцією управлінського обліку. Інший підхід, сформований Ч. Хорнгреном полягає у тому, що управлінський облік є складовою системи управлінського контролю. Трактування контролінгу, як системи, орієнтованої на облік зустрічаємо у працях окремих вітчизняних авторів. Так, проф. В.В. Сопко фактично ототожнює контролінг із внутрішньогосподарським (управлінським) обліком, завданням якого є розкриття відповідності або невідповідності витрат бізнес-плановим показникам.