28-04-2013_17-44-42(1) / 1

.doc

|

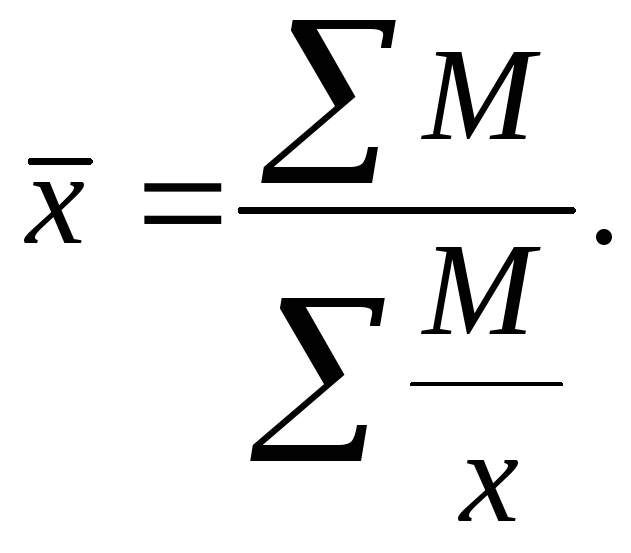

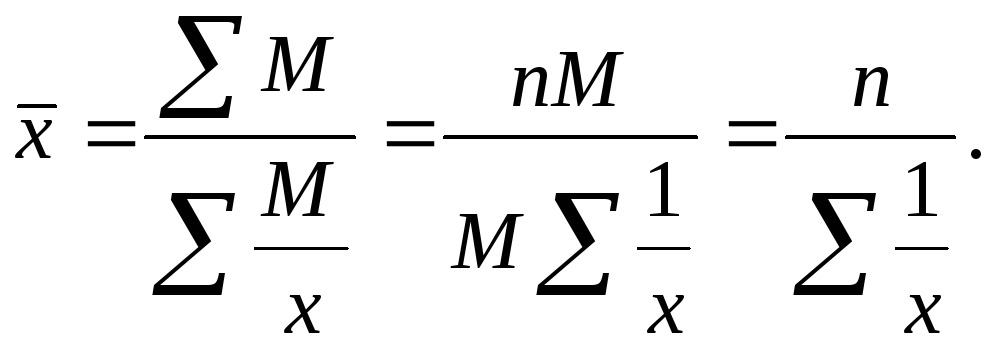

16.Средняя гармоническая величина. Средняя гармоническая – это величина, обратная средней арифметической. В зависимости от формы представления исходных данных средняя гармоническая может быть рассчитана как простая и как взвешенная. При работе со сгруппированными данными используется средняя гармоническая взвешенная. Когда статистическая информация не содержит частот по отдельным вариантам совокупности, а представлена как их произведение, применяется формула средней гармонической взвешенной. Средняя гармоническая взвешенная используется в тех случаях, когда известен числитель исходного соотношения средней, но не известен знаменатель. Если известен ряд вариант (х) и ряд произведений вариант на частоту (xf = M), а сама частота (f) неизвестна, расчет средней производится по средней гармонической взвешенной:

Если исходные данные несгруппированны, то применяется средняя гармоническая простая. Средняя гармоническая простая используется при М = const:

Среднюю гармоническую простую называют еще средней из обратных значений признаков. С помощью гармонической средней в статистике определяется средний % выполнения плана (по данным фактического выполнения плана), средние затраты времени на выполнение операций (по данным о средних затратах времени на одну операцию и общее время работы по отдельным работникам) и т.д.

|

17.Структурные средние (мода и медиана). Мода — это количественное значение,(кол-я характеристика) статистической единицы, которая наиболее часто встречается в данной совокупности. Для того чтобы рассчитать моду надо сгруппировать ед. статистические, наблюдаемые. Найти наибольшую частоту и соответствующей этой частоте значение признака и будет модой. Если группировка представлена в виде интервала, то мода рассчитывается по формуле:

где:

Медиана — это значение признака, у той стат-ой ед., которая находится в середине ряда. Для того чтобы найти медиану надо разделить сумму частот на 2 и определить порядковый № той стат-й ед., которая находится в середине При вычислении медианы для интервального вариационного ряда сначала определяют медианный интервал, в пределах которого находится медиана, а затем — значение медианы по формуле:

где:

|

18.Показатели вариации и методики их расчеты.

Вариация признака

– различие индивидуальных значений

признака внутри изучаемой совокупности.

Она возникает в результате того, что

его индивидуальные значения складываются

под совокупным влиянием разнообразных

факторов (условий), которые по-разному

сочетаются в каждом отдельном случае.

Колебания отдельных значений

характеризуют показатели вариации.

К абсолютным

показателям

относятся: • размах

вариации (R)

– показатель, показывающий насколько

велико различие между единицами

совокупности, имеющими наибольшее и

наименьшее значение признака: R

= xmax

- xmin;

• среднее

линейное отклонение (

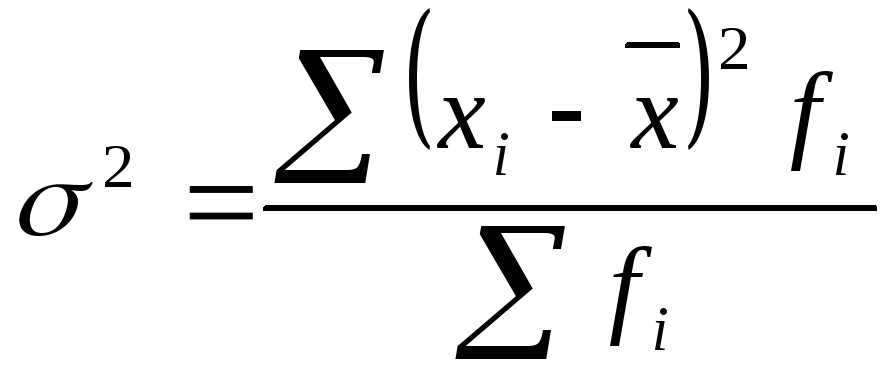

• дисперсия

– средний квадрат отклонений

индивидуальных значений признака от

их средней величины:

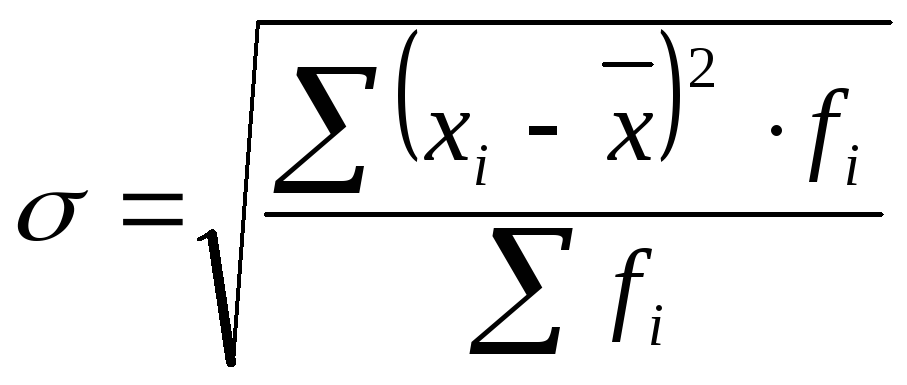

• среднее

квадратическое отклонение

– это корень квадратный из дисперсии

К относительным показателям относятся:

• коэффициент

осцилляции

показывает относительную колеблемость

крайних значений признака вокруг

средней:

• относительное

линейное отклонение

характеризует долю усредненного

значения абсолютных отклонений от

средней величины:

• коэффициент

вариации

– показатель колеблемости для оценки

типичности средней величины, если <

40%, то совокупность однородная,

колеблемость признаков умеренная:

|

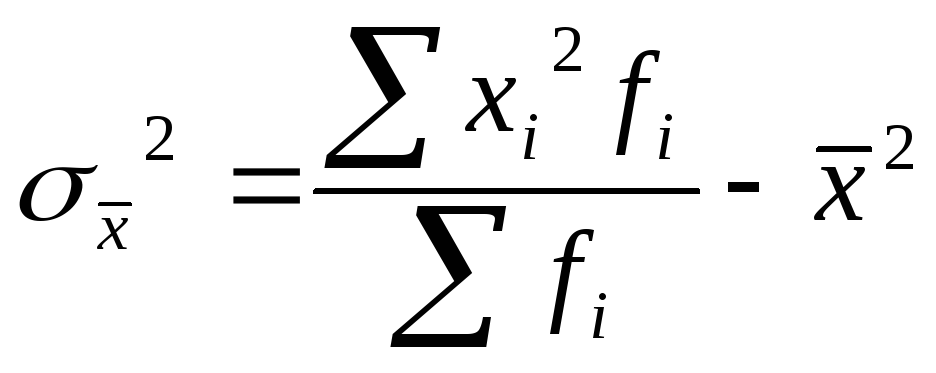

19.Дисперсия, её свойства и методы расчеты Дисперсия – средний квадрат отклонений, определяемый как средняя из отклонений, возведенных в квадрат.

Для

несгруппированных данных :

Дисперсия обладает

рядом свойств, которые позволяют

упростить ее расчеты. 1. Если из всех

значений вариант отнять какое-то

постоянное число А, то средний квадрат

отклонений от этого не изменится:

2. Если все значения вариант разделить на какое-то постоянное число А, то средний квадрат отклонений уменьшится от этого в А² раз, а среднее квадратическое отклонение – в А раз:

3. Дисперсия,

рассчитанная от постоянной величины,

больше дисперсии, рассчитанной от

средней, на квадрат разности между

средней величиной и постоянной, т.е.

на

4. Дисперсия от средней имеет свойство минимальности, т.е. она всегда меньше дисперсий, исчисленных от любых других величин. В этом случае, когда А = 0 формула принимает вид:

|

20.Понятие о выборочном наблюдении.

Выборочное

наблюдение

основывается

на применении выборочного метода

статистического исследования. Сущность

выборочного наблюдения состоит в том,

что обследованию подвергается только

часть совокупности, отобранная по

особым правилам: должен действовать

принцип случайного непредвзятого

отбора; в выборочную совокупность

должны попасть представители всех

групп, имеющихся в генеральной

совокупности; выборочная совокупность

должна полно воспроизводить

закономерности, присущие всей

генеральной совокупности.Генеральная

совокупность – вся совокупность, из

которой проводится отбор; отобранные

данные из генеральной являются

выборочной совокупностью или выборкой.

Необходимая численность выборки

рассчитывается по соответствующим

математическим формулам. Виды выборочных

работ: • демографическое обследование;

• социологическое обследование,

опросы; • проверка качества готовой

продукции; • определение потерь

рабочего времени путем фотографии

рабочего дня и др. Значение

выборочного метода:

при минимальной численности исследуемых

единиц проведение статистического

исследования будет происходить в

более короткие промежутки времени и

с наименьшими затратами средств и

труда.В выборочном наблюдении используют

следующие условные обозначения: 1.

Генеральная совокупность: а)средняя

величина - Различают 2 вида выборочного наблюдения: повторный и бесповторный. При бесповторном отборе отобранная единица не возвращается в совокупность, при повторном – возвращается и снова может быть выбранной.

|

–

для сгруппированных;

–

для сгруппированных; .

. или

или

|

30.Агрегатные индексы.

Общие индексы

(I)

характеризуют изменение совокупности

в целом. Основной формой общих индексов

являются агрегатные

индексы.

Агрегатным он называется потому, что

числитель и знаменатель его представляют

набор разнородных элементов. Агрегатный

индекс рассчитывается как отношение

суммы произведений индексируемых

величин сравниваемых периодов на веса

(величины, с помощью которых суммируются

разнородные элементы). К агрегатным

индексам относятся индексы:

физического

объема продукции

|

29.Общее понятие об индексах. Индивид индексы. Индекс – это относит.показатель сравнения сложных общественных явлений во времени, с планом или в пространстве, элементы которого не поддаются суммированию. Индекс получает название по названию индексируемой величины. Каждая индексируемая величина имеет свое обозначение: p – цена, z – с/с, q – физический объем, T – численность работающих (затраты времени), w – выработка, t – трудоемкость.

Для определения

индекса надо произвести сопоставление

не менее 2 величин, отражающих изменения

индексируемого показателя. Уровни

базисного периода обозначаются 0,

отчетного – 1. Индексы выражаются в

коэффициентах (базовый уровень принят

за 1) или в % (когда он принят за 100).

Сферы

применения индексного метода:

•

сравнительная характеристика сложных

совокупностей; •

анализ динамики средних показателей,

зависящих от изменения структуры

совокупности; •

изучение связей и оценка доли отдельных

факторов в изменении сложного явления.

Классификация

индексов:

• по степени

охвата явления:

индивидуальные, общие, групповые; •

по виду весов;

• по базе

сравнения:

базисные,

цепные, территориальные, плановые; •

по форме и

методам построения:

агрегатные, средние, средних величин;

• по объекту

исследования:

цен, производительности труда,

себестоимости, физического объема

продукции. Индивидуальные

индексы (i)

характеризуют изменение более или

менее однородных объектов, входящих

в состав сложного явления: цен

|

28.Изучение сезонных колебаний.

Сезонные

колебания

– периодические

колебания, возникающие под влиянием

смены времени года и

других причин природного или

социально-культурного

порядка. Для анализа рядов динамики

используются специальные методы,

позволяющие установить и описать

особенности изменения уровней ряда.

Изменения сезонных колебаний

производится с помощью индексов

сезонности Is:

1. Способ

переменной средней

– для рядов с ярко выраженной тенденцией

развития:

3. Методом

скользящей средней:

1 этап. Определение основной тенденции развития по квартальным данным методом скользящей средней для исключения ее из динамического ряда. 2 этап. Расчет сезонных колебаний. 3 этап. Расчет средних сезонных колебаний для исключения их из динамического ряда.

|

40.Понятие и состав национального богатства Национальное богатство представляет собой совокупность материальных благ созданных обществом за весь период его существования. Сюда же включены вовлечённые в хозяйственный оборот природные ресурсы. Национальное богатство выступает важнейшим фактором и необходимым условием процесса воспроизводства. Этим и обусловлено место данного показателя в системе экономических показателей. В соответствии с принятой в отечественной статистике классификацией в состав национального богатства включают: • основные фонды; • материальные оборотные средства; • домашнее имущество населения; • вовлекаемые в народнохозяйственный оборот природные ресурсы. В соответствии с международной классификацией в состав НБ включают: • землю; • человеческий фактор; • финансовые активы. Отличительная черта национального богатства – в составе национального богатства запасы и резервы учитываются отдельно по месту их определения и продолжительности сохранения. В статистике расчет показателя национального богатства обычно осуществляется по состоянию на начало и конец года. В изучении национального богатства значительное место отведено стоимостным группировкам. Статистика производит группировку национального богатства по следующим признакам: 1) натурально-вещественному составу; 2) отраслям экономики; 3) секторам экономики; 4) формам собственности; 5) административно-территориальному признаку. Статистические данные национального богатства дают экономическую оценку стране в целом, ее имущественному положению, а также показывают, насколько экономический потенциал страны соответствует международным стандартам. Они передают уровень развития страны в международных масштабах. Рост национального богатства является одним из главных факторов экономического роста страны.

|

29.Общее понятие об индексах. Индивидуальные индексы. Индекс – это относит.показатель сравнения сложных общественных явлений во времени, с планом или в пространстве, элементы которого не поддаются суммированию. Индекс получает название по названию индексируемой величины. Каждая индексируемая величина имеет свое обозначение: p – цена, z – с/с, q – физический объем, T – численность работающих (затраты времени), w – выработка, t – трудоемкость.

Для определения

индекса надо произвести сопоставление

не менее 2 величин, отражающих изменения

индексируемого показателя. Уровни

базисного периода обозначаются 0,

отчетного – 1. Индексы выражаются в

коэффициентах (базовый уровень принят

за 1) или в % (когда он принят за 100).

Сферы

применения индексного метода:

•

сравнительная характеристика сложных

совокупностей; •

анализ динамики средних показателей,

зависящих от изменения структуры

совокупности; •

изучение связей и оценка доли отдельных

факторов в изменении сложного явления.

Классификация

индексов:

• по степени

охвата явления:

индивидуальные, общие, групповые; •

по виду весов;

• по базе

сравнения:

базисные,

цепные, территориальные, плановые; •

по форме и

методам построения:

агрегатные, средние, средних величин;

• по объекту

исследования:

цен, производительности труда,

себестоимости, физического объема

продукции. Индивидуальные

индексы (i)

характеризуют изменение более или

менее однородных объектов, входящих

в состав сложного явления: цен

|

|

21.Ошибки выборочного наблюдения.

Неточности,

неправильности в статистических

данных, полученных при наблюдении,

принято называть ошибками наблюдения.

Эти ошибки подразделяются на два вида:

ошибки регистрации и ошибки

репрезентативности (представительности

наблюдения). Ошибки регистрации –

это расхождения между сведениями,

записанными в формуляры наблюдения

и фактическим положением в исследуемой

совокупности. Ошибки репрезентативности

(представительности) – это расхождение

между характеристиками выборки и

генеральной совокупности. Ошибка

рассчитывается по формуле:

Рассчитывают 2 вида ошибок: среднюю (µ) и предельную (∆). Повторный для средней:

Бесповторный для средней

С заданной

вероятностью P(t)

находится предельная ошибка выборки:

где t – коэффициент доверия, определяется исходя из вероятности исследования; ∆x – предельная ошибка выборки. На практике пользуются готовыми таблицами значений.

Доверительные

пределы, в которых следует ожидать

генеральную среднюю:

|

22. Понятие о динамических рядах, их виды и правила построения. Ряд динамики – ряд расположенных в хронологической последовательности признаков каких-то значений. Ряды динамики показывают изменение процесса или явления во времени. Любой ряд динамики имеет 2 основных элемента: 1) t – показатель времени; 2) Yt – соответствующие им уровни ряда (уровни развития изучаемого явления). Уровни рядов динамики должны быть сопоставимы между собой. Для несопоставимых величин нельзя вести расчеты показателей рядов динамики. Ряды динамики различаются по видам: в зависимости от формы выражения уровней (Yt): • абсолютные; • относительные; • средние.• в зависимости от формы выражения показателя времени в статике: • моментные; • интервальные. Задачи, решаемые с помощью рядов динамики: 1) характеристика уровней показателей, изучаемых явлений во времени; 2) анализ динамики изучаемых явлений; 3) выявление основных тенденций развития (тренда); 4) изучение периодических колебаний; 5) интерполяция (определение недостающих данных) и экстраполяция (прогнозирование). Ряды динамики представляют в виде таблицы или графически. При графическом изображении ряда динамики (динамического ряда) на оси абсцисс строится шкала времени, а на оси ординат – шкала уравнений ряда (арифметическая или иногда логарифмическая).

|

23.Средние показатели рядов динамики. Для получения обобщающих показателей динамики социально-экономических явлений определяются средние величины ряда динамики: 1. При расчете среднего уровня ряда динамики исходят из вида ряда динамики:

• в интервальных

рядах – по средней арифметической

простой:

• в моментном

динамическом ряду с равными

промежутками времени между датами –

по средней хронологической:

• в моментном

ряду с неравными

промежутками времени между датами –

по средней арифметической взвешенной

• когда известны

уровни на начало и конец периода –

средний уровень равен половине их

сумм. 2. Средний

абсолютный прирост

– обобщающий показатель скорости

абсолютного изменения уровней

динамического ряда:

3. Средний

темп роста

– обобщающая характеристика

индивидуальных темпов роста ряда

динамики:

4. Средний

темп прироста

определяется на основе взаимосвязи

между темпами роста и прироста по

формуле:

|

24.Аналитические показатели рядов динамики. Для изучения интенсивности изменения уровней ряда во времени исчисляются аналитические показатели динамики. Эти показатели исчисляют 2 методами: • цепным – каждый последующий уровень сравнивается с предыдущим; • базисным – сравнивается с одним и тем же уровнем, принятым за базу сравнения. Большой проблемой является выбор базы сравнения. База сравнения – это наиболее характерный период в развитии изучаемого социально-экономического явления. 1.Абсолютный прирост: - базисный ∆Yб = Yi –Y0 цепной∆Yц = Yi –Yi-1

2.Темп роста: баз-й

Tб

3.Темп прироста: базисный Т∆б = Тб – 1 цепной Т∆ц = Тц – 1.

4. Абсолютное

значение 1% прироста К1%

Между базисными и цепными показателями динамики существует взаимосвязь: сумма цепных абсолютных приростов равна соответствующему базисному приросту: ∑∆Yцi = ∑∆Yбi • произведение цепных темпов роста равно соответствующему базисному: Тц1 × Тц2 × … × Тцi = Тбi

|

|

,

где n

– число уровней;

,

где n

– число уровней;