Министерство общего и профессионального

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

______________________________

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

КОЛОМЕНСКИЙ ИНСТИТУТ

|

|

«УТВЕРЖДЕНО» Учебно-методическим Советом КИ МГОУ Председатель совета

______________________

А. М. Липатов

«____»___________ 2003 г. |

Трушков А. С.

Родионов К.А.

ВЫСШАЯ МАТЕМАТИКА

И Н С Т Р У К Ц И Я

для выполнения лабораторной работы

Множественная линейная и нелинейная

корреляция и регрессия

2003 г.

СОДЕРЖАНИЕ

|

1. |

Введение |

3 |

|

2. |

Модель парной регрессии |

3 |

|

3. |

Модель множественной регрессии |

7 |

|

4. |

Порядок выполнения лабораторной работы |

10 |

|

4.1. |

Определение коэффициентов регрессии |

11 |

|

4.2. |

Определение коэффициента детерминации |

11 |

|

4.3. |

Оценка значений дисперсии |

15 |

|

4.4. |

Определение дисперсии оценок i |

15 |

|

4.5. |

Проверка значимости коэффициентовi |

15 |

|

4.6. |

Построение доверительных интервалов для коэффициентов регрессии |

15 |

|

4.7. |

Проверка значимости уравнения регрессии |

15 |

|

4.8. |

Построение диаграммы |

16 |

|

5. |

Задание к лабораторной работе |

16 |

|

6. |

Литература |

17 |

1. Введение

Лабораторная работа выполняется с помощью электронных таблиц Microsoft Excel в операционной среде Windows 95. В рабочей книге Excel используется программный код, написанный на алгоритмическом языке Visual Basic for Application (VBA), с помощью которого по заданному номеру варианта генерируется выборка со случайным объемом наблюдений на основе розыгрыша двумерной случайной величины (X, Y) по заданному уравнению регрессии Y = f(X) и дисперсии ошибки. C помощью программы производится линейный и нелинейный регрессионный анализ. Целью лабораторной работы является освоение алгоритмов статистических методов обработки наблюдений: вычисление коэффициентов регрессии, построение линейной и нелинейной регрессии, определение значимости коэффициентов регрессии, анализ дисперсий, расчет коэффициента детерминации, определение доверительных интервалов для коэффициентов регрессии и построение диаграммы наблюдений случайной величины.

2. Модель парной регрессии

Пусть есть результаты

некоторого эксперимента (

xi

, yi

), i

= 1, ... , n.

Надо подобрать (“подогнать”) функцию

![]() ,

зависящую от параметра

,

зависящую от параметра

![]() ,

наилучшим образом описывающую

экспериментальные точки(

xi

, yi

).

,

наилучшим образом описывающую

экспериментальные точки(

xi

, yi

).

Сначала рассмотрим линейную функцию y = f(x) = ax + b. Здесь надо подобрать числа a и b. Критерием качества “подгонки” кривой выберем минимум функционала:

![]() . (1)

. (1)

Данный принцип называется методом наименьших квадратов и является одним из самых распространенных методов подбора функциональной зависимости, наилучшим образом описывающим эмпирические данные.

Используя необходимые условия экстремума:

![]() ,

(2)

,

(2)

получим следующие значения оптимальных параметров функции “подгонки”:

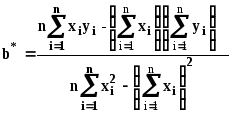

, (3)

, (3)

![]() .

.

Очевидно, что

![]() ,

то есть график полученной прямой проходит

через точку

,

то есть график полученной прямой проходит

через точку![]() ,

где:

,

где:

![]() - выборочное среднее

переменной Х,

- выборочное среднее

переменной Х,

![]() - выборочное среднее

переменной Y.

- выборочное среднее

переменной Y.

Если обозначить:

![]() ,

,![]() - отклонения случайных величин от своих

средних выборочных значений, то:

- отклонения случайных величин от своих

средних выборочных значений, то:![]() .

.

В этом случае:

. (4)

. (4)

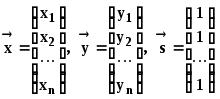

Введем обозначения:

, (5)

, (5)

Тогда

![]() - вектор “подогнанных” с помощью

регрессионного уравнения значенийу,

лежащий в плоскости (гиперплоскости)

векторов

- вектор “подогнанных” с помощью

регрессионного уравнения значенийу,

лежащий в плоскости (гиперплоскости)

векторов

![]() и

и![]() ;

;![]() - вектор разности между выборочными

значениямиу

и “подогнанными” с помощью функции y

= f(x).

Наилучшее приближение

- вектор разности между выборочными

значениямиу

и “подогнанными” с помощью функции y

= f(x).

Наилучшее приближение

![]() к

к![]() будет, если длина вектора

будет, если длина вектора![]() будет минимальной. Это условие выполняется,

если вектор

будет минимальной. Это условие выполняется,

если вектор![]() перпендикулярен обоим векторам

перпендикулярен обоим векторам![]() и

и![]() ,

то есть:

,

то есть:

![]()

![]() ,

,

![]()

![]() . (6)

. (6)

Условие (6) эквивалентно равенству нулю двух скалярных произведений:

![]()

![]() =

0 и

=

0 и

![]()

![]() =

0. (7)

=

0. (7)

Символ “ т ” - означает, что соответствующий вектор или матрица транспонированы.

Обозначим

- матрица размера

n2, (8)

- матрица размера

n2, (8)

![]() - вектор-строка

размера 21. (9)

- вектор-строка

размера 21. (9)

Тогда

![]() . (10)

. (10)

Условие ортогональности

вектора

![]() к плоскости векторов

к плоскости векторов![]() и

и![]() в данных обозначениях примет вид:

в данных обозначениях примет вид:

![]() . (11)

. (11)

Проведем преобразование этого уравнения:

![]()

![]()

![]()

![]() (12)

(12)

Можно показать, что уравнение (12) для коэффициентов регрессионного уравнения a и b совпадает с полученными ранее по методу наименьших квадратов формулами (3).

Пусть реальное (теоретическое) уравнение зависимости y от х имеет вид:

y = a + bx + , (13)

где х - неслучайная (детерминированная) величина,

у и - случайные величины.

Величина у называется объясняемой (зависимой) переменной, х - объясняющей (независимой) переменной или регрессором, - случайной компонентой, уравнение (13) - регрессионным уравнением. Будем считать, что случайная компонента распределена по нормальному закону N(0, ), где 2 - дисперсия ошибок.

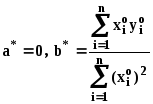

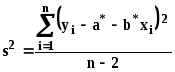

По данным наблюдений следует найти оценки a* и b* для коэффициентов уравнения регрессии и s2 - для дисперсии ошибок 2.

Имеет место теорема

Гаусса-Маркова,

утверждающая, что при использовании

метода наименьших квадратов для

определения оценок a*

и b*

коэффициентов уравнения регрессии по

формуле

![]() ,

полученные оценки являются несмещенными

и эффективными в классе всех несмещенных

оценок (то есть имеют наименьшую

дисперсию).

,

полученные оценки являются несмещенными

и эффективными в классе всех несмещенных

оценок (то есть имеют наименьшую

дисперсию).

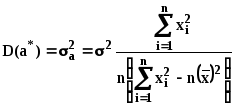

В соответствии с теоремой Гаусса-Маркова оценки a* и b* распределены по нормальному закону: a* N(a, a), b* N(b, b), при этом имеют место следующие формулы для дисперсий оценок a* и b*:

, (14)

, (14)

. (15)

. (15)

Корреляционный момент (ковариация) коэффициентов регрессии равна:

. (16)

. (16)

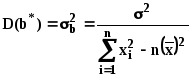

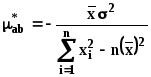

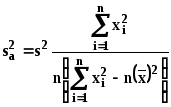

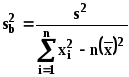

Для оценки дисперсий используются следующие формулы:

(17)

(17)

, (18)

, (18)

. (19)

. (19)

В соответствии с

теоремой Гаусса-Маркова принимается,

что случайная величина

![]() имеет распределение2

с (n

- 2) степенями

свободы.

имеет распределение2

с (n

- 2) степенями

свободы.

При проверке гипотезы:

H0: b = b0 (20)

H1: b b0

используется

статистика

![]() , имеющая распределение Стьюдента с(n

- 2) степенями

свободы.

, имеющая распределение Стьюдента с(n

- 2) степенями

свободы.

Доверительный интервал для коэффициента b с надежностью имеет вид:

![]() ,

(21)

,

(21)

где t - квантиль распределения Стьюдента, определяемый из условия:

P( | t | < t ) = . (22)

Аналогично доверительный интервал для коэффициента а с надежностью имеет вид:

![]() .

(23)

.

(23)

Рассмотрим вариацию

(дисперсию)

![]() значенийyi

вокруг среднего значения. Можно показать,

что:

значенийyi

вокруг среднего значения. Можно показать,

что:

![]() (24)

(24)

или

TSS = ESS + RSS, (25)

где TSS - вся дисперсия - total sum of squares,

ESS - необъясненная часть дисперсии - errors sum of squares,

RSS - объясненная часть дисперсии - regression sum of squares.

Коэффициентом детерминации (или долей объясненной дисперсии) называется величина:

![]() (26)

(26)

Очевидно, что 0

R2

1. Если, R2

= 0, то регрессия

не улучшает качество прогноза у

по сравнению с тривиальным:

![]() .

ЕслиR2

= 1, то это

означает точную “подгонку”: все

наблюдаемые точки лежат на регрессионной

кривой.

.

ЕслиR2

= 1, то это

означает точную “подгонку”: все

наблюдаемые точки лежат на регрессионной

кривой.

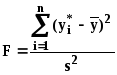

Проверку значимости коэффициента b уравнения регрессии можно проверить с использованием критерия Фишера. Проверяется гипотеза:

H0: b = b0 (27)

H1: b b0

Тогда статистика

имеет распределение ФишераF(1;

n

- 2).

Здесь k1

= 1 и k2

= n

- 2 - степени

свободы распределения.

имеет распределение ФишераF(1;

n

- 2).

Здесь k1

= 1 и k2

= n

- 2 - степени

свободы распределения.

Если при заданном

уровне значимости

критическое

значение Fкр(;

1; n

- 2) меньше

наблюдаемого значения Fнабл

, то гипотеза Н0

- отвергается и имеет место зависимость

у

от х,

то есть использование уравнения регрессии

улучшает точность прогноза по сравнению

с тривиальным:

![]() .

.