Глава 4.Прогнозирование цены на природный газ

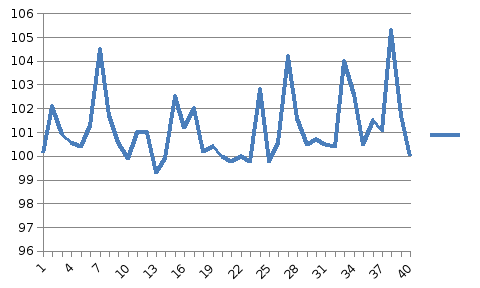

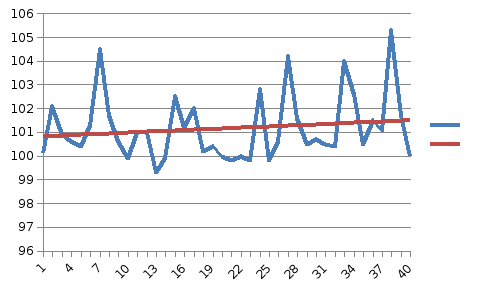

Нам даны ежемесячные цены на природный газ в долларах за 1000 м3 начиная с июля 2009 года заканчивая декабрём 2012.

|

T |

x(t) |

|

1 |

100,1 |

|

2 |

102,1 |

|

3 |

100,9 |

|

4 |

100,6 |

|

5 |

100,4 |

|

6 |

101,3 |

|

7 |

104,5 |

|

8 |

101,7 |

|

9 |

100,6 |

|

10 |

99,9 |

|

11 |

101 |

|

12 |

101 |

|

13 |

99,3 |

|

14 |

99,9 |

|

15 |

102,5 |

|

16 |

101,2 |

|

17 |

102 |

|

18 |

100,2 |

|

19 |

100,4 |

|

20 |

100 |

|

21 |

99,8 |

|

22 |

100 |

|

23 |

99,8 |

|

24 |

102,8 |

|

25 |

99,8 |

|

26 |

100,6 |

|

27 |

104,2 |

|

28 |

101,6 |

|

29 |

100,5 |

|

30 |

100,7 |

|

31 |

100,5 |

|

32 |

100,4 |

|

33 |

104 |

|

34 |

102,6 |

|

35 |

100,5 |

|

36 |

101,5 |

|

37 |

101,1 |

|

38 |

105,3 |

|

39 |

101,7 |

|

40 |

100 |

|

41 |

100,12 |

|

42 |

101,65 |

Задача состоит в построении модели, по которой можно сделать достоверный прогноз.

Удаляем 2 последних наблюдения и графически проверяем ряд на наличие сезонности.

По графику ряда можно установить развитие амплитуды колебания. Это свидетельствует о возможном присутствии аддитивной или мультипликативной модели в ряде.

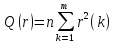

Построим автокорреляционные функции ACF и PACF. Для этого мы должны нормировать x(t), то есть вычесть из каждой компоненты математическое ожидание, которое равно 101,18.

Затем найдем автоковариационную функцию по формуле:

|

x(t) - норм. |

лаг1 |

лаг2 |

лаг3 |

лаг4 |

лаг5 |

лаг6 |

лаг7 |

лаг8 |

лаг9 |

ла10 |

лаг11 |

лаг12 |

|

-1,08 |

-0,99 |

0,30 |

0,62 |

0,83 |

-0,13 |

-3,57 |

-0,56 |

0,62 |

1,37 |

0,19 |

0,19 |

2,02 |

|

0,92 |

-0,25 |

-0,53 |

-0,72 |

0,12 |

3,08 |

0,49 |

-0,53 |

-1,18 |

-0,16 |

-0,16 |

-1,73 |

-1,18 |

|

-0,27 |

0,16 |

0,21 |

-0,03 |

-0,91 |

-0,14 |

0,16 |

0,35 |

0,05 |

0,05 |

0,52 |

0,35 |

-0,36 |

|

-0,58 |

0,45 |

-0,07 |

-1,91 |

-0,30 |

0,33 |

0,73 |

0,10 |

0,10 |

1,08 |

0,73 |

-0,76 |

-0,01 |

|

-0,77 |

-0,10 |

-2,58 |

-0,41 |

0,45 |

0,99 |

0,14 |

0,14 |

1,45 |

0,99 |

-1,03 |

-0,02 |

-0,64 |

|

0,13 |

0,42 |

0,07 |

-0,07 |

-0,16 |

-0,02 |

-0,02 |

-0,23 |

-0,16 |

0,17 |

0,00 |

0,10 |

-0,12 |

|

3,33 |

1,75 |

-1,91 |

-4,24 |

-0,58 |

-0,58 |

-6,23 |

-4,24 |

4,41 |

0,08 |

2,74 |

-3,24 |

-2,58 |

|

0,53 |

-0,30 |

-0,67 |

-0,09 |

-0,09 |

-0,98 |

-0,67 |

0,70 |

0,01 |

0,43 |

-0,51 |

-0,41 |

-0,62 |

|

-0,58 |

0,73 |

0,10 |

0,10 |

1,08 |

0,73 |

-0,76 |

-0,01 |

-0,47 |

0,56 |

0,45 |

0,68 |

0,79 |

|

-1,27 |

0,22 |

0,22 |

2,39 |

1,63 |

-1,69 |

-0,03 |

-1,05 |

1,24 |

0,99 |

1,50 |

1,75 |

1,50 |

|

-0,17 |

0,03 |

0,33 |

0,22 |

-0,23 |

0,00 |

-0,14 |

0,17 |

0,14 |

0,21 |

0,24 |

0,21 |

0,24 |

|

-0,17 |

0,33 |

0,22 |

-0,23 |

0,00 |

-0,14 |

0,17 |

0,14 |

0,21 |

0,24 |

0,21 |

0,24 |

-0,28 |

|

-1,88 |

2,39 |

-2,48 |

-0,05 |

-1,55 |

1,83 |

1,45 |

2,20 |

2,58 |

2,20 |

2,58 |

-3,05 |

2,58 |

|

-1,27 |

-1,69 |

-0,03 |

-1,05 |

1,24 |

0,99 |

1,50 |

1,75 |

1,50 |

1,75 |

-2,07 |

1,75 |

0,73 |

|

1,33 |

0,03 |

1,09 |

-1,29 |

-1,03 |

-1,56 |

-1,82 |

-1,56 |

-1,82 |

2,15 |

-1,82 |

-0,76 |

4,01 |

|

0,03 |

0,02 |

-0,02 |

-0,02 |

-0,03 |

-0,03 |

-0,03 |

-0,03 |

0,04 |

-0,03 |

-0,01 |

0,08 |

0,01 |

|

0,83 |

-0,80 |

-0,64 |

-0,97 |

-1,13 |

-0,97 |

-1,13 |

1,34 |

-1,13 |

-0,47 |

2,50 |

0,35 |

-0,56 |

|

-0,97 |

0,76 |

1,15 |

1,34 |

1,15 |

1,34 |

-1,58 |

1,34 |

0,56 |

-2,95 |

-0,41 |

0,66 |

0,46 |

|

-0,77 |

0,91 |

1,07 |

0,91 |

1,07 |

-1,26 |

1,07 |

0,45 |

-2,34 |

-0,33 |

0,52 |

0,37 |

0,52 |

|

-1,18 |

1,62 |

1,38 |

1,62 |

-1,91 |

1,62 |

0,68 |

-3,55 |

-0,50 |

0,79 |

0,56 |

0,79 |

0,91 |

|

-1,38 |

1,62 |

1,89 |

-2,23 |

1,89 |

0,79 |

-4,16 |

-0,58 |

0,93 |

0,65 |

0,93 |

1,07 |

-3,88 |

|

-1,18 |

1,62 |

-1,91 |

1,62 |

0,68 |

-3,55 |

-0,50 |

0,79 |

0,56 |

0,79 |

0,91 |

-3,32 |

-1,67 |

|

-1,38 |

-2,23 |

1,89 |

0,79 |

-4,16 |

-0,58 |

0,93 |

0,65 |

0,93 |

1,07 |

-3,88 |

-1,96 |

0,93 |

|

1,63 |

-2,23 |

-0,93 |

4,92 |

0,69 |

-1,10 |

-0,77 |

-1,10 |

-1,26 |

4,59 |

2,32 |

-1,10 |

0,53 |

|

-1,38 |

0,79 |

-4,16 |

-0,58 |

0,93 |

0,65 |

0,93 |

1,07 |

-3,88 |

-1,96 |

0,93 |

-0,45 |

0,10 |

|

-0,58 |

-1,74 |

-0,24 |

0,39 |

0,27 |

0,39 |

0,45 |

-1,62 |

-0,82 |

0,39 |

-0,19 |

0,04 |

-2,37 |

|

3,03 |

1,29 |

-2,04 |

-1,44 |

-2,04 |

-2,34 |

8,55 |

4,31 |

-2,04 |

0,98 |

-0,23 |

12,48 |

1,59 |

|

0,42 |

-0,29 |

-0,20 |

-0,29 |

-0,33 |

1,20 |

0,61 |

-0,29 |

0,14 |

-0,03 |

1,75 |

0,22 |

-0,50 |

|

-0,67 |

0,32 |

0,46 |

0,52 |

-1,91 |

-0,96 |

0,46 |

-0,22 |

0,05 |

-2,78 |

-0,35 |

0,79 |

|

|

-0,47 |

0,32 |

0,37 |

-1,34 |

-0,68 |

0,32 |

-0,15 |

0,04 |

-1,96 |

-0,25 |

0,56 |

|

|

|

-0,67 |

0,52 |

-1,91 |

-0,96 |

0,46 |

-0,22 |

0,05 |

-2,78 |

-0,35 |

0,79 |

|

|

|

|

-0,77 |

-2,19 |

-1,10 |

0,52 |

-0,25 |

0,06 |

-3,20 |

-0,41 |

0,91 |

|

|

|

|

|

2,83 |

4,03 |

-1,91 |

0,92 |

-0,21 |

11,65 |

1,48 |

-3,32 |

|

|

|

|

|

|

1,43 |

-0,96 |

0,46 |

-0,11 |

5,88 |

0,75 |

-1,67 |

|

|

|

|

|

|

|

-0,67 |

-0,22 |

0,05 |

-2,78 |

-0,35 |

0,79 |

|

|

|

|

|

|

|

|

0,33 |

-0,02 |

1,34 |

0,17 |

-0,38 |

|

|

|

|

|

|

|

|

|

-0,08 |

-0,31 |

-0,04 |

0,09 |

|

|

|

|

|

|

|

|

|

|

4,13 |

2,17 |

-4,85 |

|

|

|

|

|

|

|

|

|

|

|

0,53 |

-0,62 |

|

|

|

|

|

|

|

|

|

|

|

|

-1,18 |

|

|

|

|

|

|

|

|

|

|

|

|

Получаем следующие значения:

|

Y(1) |

Y(2) |

Y(3) |

Y(4) |

Y(5) |

Y(6) |

Y(7) |

Y(8) |

Y(9) |

Y(10) |

Y(11) |

Y(12) |

|

0,19 |

-0,41 |

-0,10 |

0,00 |

0,32 |

-0,20 |

-0,20 |

-0,05 |

0,43 |

0,31 |

0,18 |

0,08 |

Разделив автоковариационную функцию на дисперсию x(t), которая равна 1,980384615 получим автокорреляционную функцию.

|

r(1)= |

r(2)= |

r(3)= |

r(4)= |

r(5)= |

r(6)= |

r(7)= |

r(8)= |

r(9)= |

r(10)= |

r(11)= |

r(12)= |

|

0,097 |

-0,208 |

-0,050 |

0,001 |

0,162 |

-0,099 |

-0,101 |

-0,024 |

0,218 |

0,159 |

0,093 |

0,039 |

Так как автокорреляционная функция измеряет тесноту связи между членами одного и того же временного ряда, то можно сделать следующие выводы:

Прямая связь существует между парами хi и хi+1, хi и хi+4, хi и хi+5 ,хi и хi+9, хi и хi+10, хi и хi+11, хi и хi+12 .

Обратная между хi и хi+2, хi и хi+3, хi и хi+6, хi и хi+7, хi и хi+8.

Во всех случаях связь очень слабая.

Теперь необходимо вычислить частную автокорреляционную функцию. Для этого необходимо составить корреляционную матрицу. На ее главной диагонали будут расположены единицы, а вне неё значения автокорреляционной функции.

|

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

-0,02 |

0,22 |

0,16 |

0,09 |

0,04 |

|

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

-0,02 |

0,22 |

0,16 |

0,09 |

|

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

-0,02 |

0,22 |

0,16 |

|

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

-0,02 |

0,22 |

|

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

-0,02 |

|

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

-0,10 |

|

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

-0,10 |

|

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

0,16 |

|

-0,02 |

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

0,00 |

|

0,22 |

-0,02 |

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

-0,05 |

|

0,16 |

0,22 |

-0,02 |

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

-0,21 |

|

0,09 |

0,16 |

0,22 |

-0,02 |

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

0,10 |

|

0,04 |

0,09 |

0,16 |

0,22 |

-0,02 |

-0,10 |

-0,10 |

0,16 |

0,00 |

-0,05 |

-0,21 |

0,10 |

1,00 |

Рассчитываются значения частной автокорреляционной функции по формуле:

,где qij, qii, qjj – алгебраические дополнения элементов rij, rii, rjj матрицы выборочных коэффициентов корреляции.

|

r part(1)= |

r part(2)= |

r part(3)= |

r part(4)= |

r part(5)= |

r part(6)= |

r part(7)= |

r part(8)= |

r part(9)= |

r part(10)= |

r part(11)= |

r part(12)= |

|

0,097 |

-0,219 |

-0,005 |

-0,040 |

0,164 |

-0,158 |

0,001 |

-0,070 |

0,246 |

0,042 |

0,240 |

0,028 |

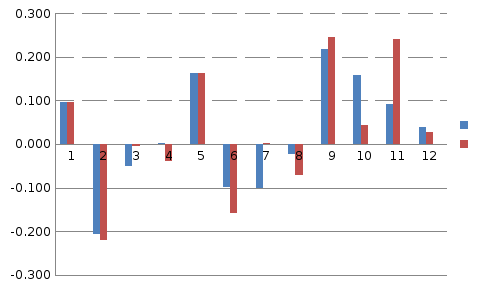

Прямая связь существует между парами хi и хi+1, хi и хi+5, хi и хi+7, хi и хi+9, хi и хi+10, хi и хi+11, хi и хi+12.

Обратная между хi и хi+2, хi и хi+3, хi и хi+4, хi и хi+6, хi и хi+8.

Во всех случаях связь очень слабая.

Построим коррелограмму для ACF и PACF.

Можно предположить о наличие сезонности с лагом 12.

Теперь рассчитаем компоненты аддитивной модели. Проведем выравнивание данного ряда методом скользящей средней. Для этого просуммируем уровни ряда за каждые 12 месяцев со сдвигом на 1 момент времени. Разделив полученные суммы на 12 найдем скользящие средние. Таким образом мы избавились от сезонной компоненты. Затем найдем центриванные значения скользящей средней.

|

t |

y |

скользящая средняя |

центрированная скольз. Ср. |

x(t) центрир. |

|

1 |

100,1 |

|

|

|

|

2 |

102,1 |

|

|

|

|

3 |

100,9 |

|

|

|

|

4 |

100,6 |

|

|

|

|

5 |

100,4 |

|

|

|

|

6 |

101,3 |

101,18 |

|

|

|

7 |

104,5 |

101,11 |

101,14 |

3,36 |

|

8 |

101,7 |

100,93 |

101,02 |

0,68 |

|

9 |

100,6 |

101,06 |

100,99 |

-0,39 |

|

10 |

99,9 |

101,11 |

101,08 |

-1,18 |

|

11 |

101 |

101,24 |

101,18 |

-0,17 |

|

12 |

101 |

101,15 |

101,20 |

-0,20 |

|

13 |

99,3 |

100,81 |

100,98 |

-1,68 |

|

14 |

99,9 |

100,67 |

100,74 |

-0,84 |

|

15 |

102,5 |

100,60 |

100,63 |

1,87 |

|

16 |

101,2 |

100,61 |

100,60 |

0,60 |

|

17 |

102 |

100,51 |

100,56 |

1,44 |

|

18 |

100,2 |

100,66 |

100,58 |

-0,38 |

|

19 |

100,4 |

100,70 |

100,68 |

-0,28 |

|

20 |

100 |

100,76 |

100,73 |

-0,73 |

|

21 |

99,8 |

100,90 |

100,83 |

-1,03 |

|

22 |

100 |

100,93 |

100,92 |

-0,92 |

|

23 |

99,8 |

100,81 |

100,87 |

-1,07 |

|

24 |

102,8 |

100,85 |

100,83 |

1,97 |

|

25 |

99,8 |

100,86 |

100,85 |

-1,05 |

|

26 |

100,6 |

100,89 |

100,88 |

-0,28 |

|

27 |

104,2 |

101,24 |

101,07 |

3,13 |

|

28 |

101,6 |

101,46 |

101,35 |

0,25 |

|

29 |

100,5 |

101,52 |

101,49 |

-0,99 |

|

30 |

100,7 |

101,41 |

101,46 |

-0,76 |

|

31 |

100,5 |

101,52 |

101,46 |

-0,96 |

|

32 |

100,4 |

101,91 |

101,71 |

-1,31 |

|

33 |

104 |

101,70 |

101,80 |

2,20 |

|

34 |

102,6 |

101,57 |

101,63 |

0,97 |

|

35 |

100,5 |

|

|

|

|

36 |

101,5 |

|

|

|

|

37 |

101,1 |

|

|

|

|

38 |

105,3 |

|

|

|

|

39 |

101,7 |

|

|

|

|

40 |

100 |

|

|

|

Используем эти оценки для расчета сезонной компоненты S. Для этого найдем средние за каждый месяц (по всем годам) оценки сезонной компоненты.

|

Показ |

год |

янв. |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

|

|

1 |

|

|

|

|

|

|

3,36 |

0,68 |

-0,39 |

-1,18 |

-0,17 |

-0,20 |

|

|

2 |

-1,68 |

-0,84 |

1,87 |

0,60 |

1,44 |

-0,38 |

-0,28 |

-0,73 |

-1,03 |

-0,92 |

-1,07 |

1,97 |

|

|

3 |

-1,05 |

-0,28 |

3,13 |

0,25 |

-0,99 |

-0,76 |

-0,96 |

-1,31 |

2,20 |

0,97 |

|

|

Определим корректирующий элемент.

Отнимем его от каждой средней. Получим значения сезонных компонент, сумма которых рана 0.

|

S1= |

S2= |

S3= |

S4= |

S5= |

S6= |

S7= |

S8= |

S9= |

S10= |

S11= |

S12= |

|

-1,45 |

-0,64 |

2,41 |

0,34 |

0,14 |

-0,66 |

0,62 |

-0,54 |

0,17 |

-0,47 |

-0,71 |

0,80 |

|

y |

S |

Y-S |

T |

E |

E^2 |

(T-Yср)^2 |

|

100,1 |

-1,45 |

101,5543 |

100,8247 |

0,7296 |

0,5323 |

0,1116 |

|

102,1 |

-0,64 |

102,7439 |

100,8419 |

1,9020 |

3,6178 |

0,1004 |

|

100,9 |

2,41 |

98,4877 |

100,8590 |

-2,3713 |

5,6232 |

0,0899 |

|

100,6 |

0,34 |

100,2648 |

100,8761 |

-0,6114 |

0,3738 |

0,0799 |

|

100,4 |

0,14 |

100,2606 |

100,8933 |

-0,6327 |

0,4003 |

0,0705 |

|

101,3 |

-0,66 |

101,9606 |

100,9104 |

1,0502 |

1,1029 |

0,0617 |

|

104,5 |

0,62 |

103,8821 |

100,9275 |

2,9546 |

8,7296 |

0,0535 |

|

101,7 |

-0,54 |

102,2405 |

100,9447 |

1,2958 |

1,6791 |

0,0458 |

|

100,6 |

0,17 |

100,4293 |

100,9618 |

-0,5324 |

0,2835 |

0,0388 |

|

99,9 |

-0,47 |

100,3655 |

100,9789 |

-0,6135 |

0,3763 |

0,0323 |

|

101 |

-0,71 |

101,7106 |

100,9960 |

0,7146 |

0,5106 |

0,0265 |

|

101 |

0,80 |

100,2002 |

101,0132 |

-0,8130 |

0,6610 |

0,0212 |

|

99,3 |

-1,45 |

100,7543 |

101,0303 |

-0,2760 |

0,0762 |

0,0165 |

|

99,9 |

-0,64 |

100,5439 |

101,0474 |

-0,5035 |

0,2535 |

0,0124 |

|

102,5 |

2,41 |

100,0877 |

101,0646 |

-0,9769 |

0,9543 |

0,0089 |

|

101,2 |

0,34 |

100,8648 |

101,0817 |

-0,2169 |

0,0471 |

0,0059 |

|

102 |

0,14 |

101,8606 |

101,0988 |

0,7618 |

0,5803 |

0,0036 |

|

100,2 |

-0,66 |

100,8606 |

101,1159 |

-0,2554 |

0,0652 |

0,0018 |

|

100,4 |

0,62 |

99,7821 |

101,1331 |

-1,3510 |

1,8251 |

0,0007 |

|

100 |

-0,54 |

100,5405 |

101,1502 |

-0,6098 |

0,3718 |

0,0001 |

|

99,8 |

0,17 |

99,6293 |

101,1673 |

-1,5380 |

2,3654 |

0,0001 |

|

100 |

-0,47 |

100,4655 |

101,1845 |

-0,7190 |

0,5170 |

0,0007 |

|

99,8 |

-0,71 |

100,5106 |

101,2016 |

-0,6910 |

0,4775 |

0,0018 |

|

102,8 |

0,80 |

102,0002 |

101,2187 |

0,7815 |

0,6107 |

0,0036 |

|

99,8 |

-1,45 |

101,2543 |

101,2358 |

0,0185 |

0,0003 |

0,0059 |

|

100,6 |

-0,64 |

101,2439 |

101,2530 |

-0,0091 |

0,0001 |

0,0089 |

|

104,2 |

2,41 |

101,7877 |

101,2701 |

0,5176 |

0,2679 |

0,0124 |

|

101,6 |

0,34 |

101,2648 |

101,2872 |

-0,0225 |

0,0005 |

0,0165 |

|

100,5 |

0,14 |

100,3606 |

101,3044 |

-0,9438 |

0,8907 |

0,0212 |

|

100,7 |

-0,66 |

101,3606 |

101,3215 |

0,0391 |

0,0015 |

0,0265 |

|

100,5 |

0,62 |

99,8821 |

101,3386 |

-1,4565 |

2,1214 |

0,0323 |

|

100,4 |

-0,54 |

100,9405 |

101,3558 |

-0,4153 |

0,1725 |

0,0388 |

|

104 |

0,17 |

103,8293 |

101,3729 |

2,4565 |

6,0342 |

0,0458 |

|

102,6 |

-0,47 |

103,0655 |

101,3900 |

1,6754 |

2,8071 |

0,0535 |

|

100,5 |

-0,71 |

101,2106 |

101,4071 |

-0,1966 |

0,0386 |

0,0617 |

|

101,5 |

0,80 |

100,7002 |

101,4243 |

-0,7241 |

0,5243 |

0,0705 |

|

101,1 |

-1,45 |

102,5543 |

101,4414 |

1,1129 |

1,2386 |

0,0799 |

|

105,3 |

-0,64 |

105,9439 |

101,4585 |

4,4854 |

20,1188 |

0,0899 |

|

101,7 |

2,41 |

99,2877 |

101,4757 |

-2,1880 |

4,7873 |

0,1004 |

|

100 |

0,34 |

99,6648 |

101,4928 |

-1,8280 |

3,3417 |

0,1116 |

Выше мы занесли полученные сезонные компоненты в таблицу для соответствующего месяца каждого года.

Элиминируем влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим T+E=x(t)-S. То есть рассчитанные значения включают только тренд и случайную компоненту.

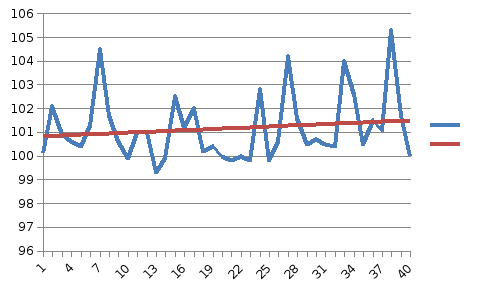

Для того чтобы определить компоненту Т мы провели аналитическое выравнивание ряда (Т+Е) с помощью линейного тренда. Таким образом имеем линейный тренд T= 100,8076175+ 0,01712926*t. подставим в это уравнение значения t и тем самым найдем уровни Т для каждого момента времени. Расчет ошибки проводится по формуле Е=(Т+Е)-Т.

На графике изображен исходный ряд и тренд. По нему видно как мы сгладили ряд.

Для

оценки качества рассчитаем ESS

(сумма квадратов ошибок), RSS

(сумма квадратов разности наблюдаемых

значений и средней), TSS=ESS+RSS,

R^2= .

.

|

ESS= |

RSS= |

TSS= |

R^2= |

|

74,380 |

1,564 |

75,944 |

0,021 |

Заметим, так как R^2 достаточно маленький, то модель объясняет только 2,1% общей вариации.

Теперь построим мультипликативную модель. Проводим выравнивание методом скользящей средней также как и в аддитивной модели, только избавляясь от цикличности мы x(t) делим на центрированную скользящую среднюю.

|

t |

y |

скользящая средняя |

центрированная скольз. Ср. |

x(t) центрир. |

|

1 |

100,1 |

|

|

|

|

2 |

102,1 |

|

|

|

|

3 |

100,9 |

|

|

|

|

4 |

100,6 |

|

|

|

|

5 |

100,4 |

|

|

|

|

6 |

101,3 |

101,18 |

|

|

|

7 |

104,5 |

101,11 |

101,14 |

1,03 |

|

8 |

101,7 |

100,93 |

101,02 |

1,01 |

|

9 |

100,6 |

101,06 |

100,99 |

1,00 |

|

10 |

99,9 |

101,11 |

101,08 |

0,99 |

|

11 |

101 |

101,24 |

101,18 |

1,00 |

|

12 |

101 |

101,15 |

101,20 |

1,00 |

|

13 |

99,3 |

100,81 |

100,98 |

0,98 |

|

14 |

99,9 |

100,67 |

100,74 |

0,99 |

|

15 |

102,5 |

100,60 |

100,63 |

1,02 |

|

16 |

101,2 |

100,61 |

100,60 |

1,01 |

|

17 |

102 |

100,51 |

100,56 |

1,01 |

|

18 |

100,2 |

100,66 |

100,58 |

1,00 |

|

19 |

100,4 |

100,70 |

100,68 |

1,00 |

|

20 |

100 |

100,76 |

100,73 |

0,99 |

|

21 |

99,8 |

100,90 |

100,83 |

0,99 |

|

22 |

100 |

100,93 |

100,92 |

0,99 |

|

23 |

99,8 |

100,81 |

100,87 |

0,99 |

|

24 |

102,8 |

100,85 |

100,83 |

1,02 |

|

25 |

99,8 |

100,86 |

100,85 |

0,99 |

|

26 |

100,6 |

100,89 |

100,88 |

1,00 |

|

27 |

104,2 |

101,24 |

101,07 |

1,03 |

|

28 |

101,6 |

101,46 |

101,35 |

1,00 |

|

29 |

100,5 |

101,52 |

101,49 |

0,99 |

|

30 |

100,7 |

101,41 |

101,46 |

0,99 |

|

31 |

100,5 |

101,52 |

101,46 |

0,99 |

|

32 |

100,4 |

101,91 |

101,71 |

0,99 |

|

33 |

104 |

101,70 |

101,80 |

1,02 |

|

34 |

102,6 |

101,57 |

101,63 |

1,01 |

|

35 |

100,5 |

|

|

|

|

36 |

101,5 |

|

|

|

|

37 |

101,1 |

|

|

|

|

38 |

105,3 |

|

|

|

|

39 |

101,7 |

|

|

|

|

40 |

100 |

|

|

|

Рассчитаем сезонные компоненты.

|

показатель |

год |

янв. |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

|

|

1 |

|

|

|

|

|

|

1,03 |

1,01 |

1,00 |

0,99 |

1,00 |

1,00 |

|

|

2 |

0,98 |

0,99 |

1,02 |

1,01 |

1,01 |

1,00 |

1,00 |

0,99 |

0,99 |

0,99 |

0,99 |

1,02 |

|

|

3 |

0,99 |

1,00 |

1,03 |

1,00 |

0,99 |

0,99 |

0,99 |

0,99 |

1,02 |

1,01 |

|

|

Сумма средних оценок сезонных компонент равна 12,0104. Рассчитаем корректирующий коэффициент, разделив 12 (месяцев) на сумму средних оценок сезонных компонент. К= 0,999130737.

Умножим его она каждую среднюю. Получим значения сезонных компонент, сумма которых рана 12.

|

S1= |

S2= |

S3= |

S4= |

S5= |

S6= |

S7= |

S8= |

S9= |

S10= |

S11= |

S12= |

|

0,99 |

0,99 |

1,02 |

1,00 |

1,00 |

0,99 |

1,01 |

0,99 |

1,00 |

1,00 |

0,99 |

1,01 |

Запишем их в таблицу и рассчитаем остальные компоненты модели.

|

y |

S |

Y/S |

T |

E |

E^2 |

(T-Yср)^2 |

|

100,1 |

0,99 |

101,5623 |

100,8283 |

0,7234 |

0,5234 |

0,1125 |

|

102,1 |

0,99 |

102,7560 |

100,8455 |

1,8983 |

3,6037 |

0,1012 |

|

100,9 |

1,02 |

98,5462 |

100,8627 |

-2,3718 |

5,6255 |

0,0906 |

|

100,6 |

1,00 |

100,2669 |

100,8799 |

-0,6150 |

0,3782 |

0,0805 |

|

100,4 |

1,00 |

100,2564 |

100,8971 |

-0,6416 |

0,4116 |

0,0711 |

|

101,3 |

0,99 |

101,9656 |

100,9143 |

1,0444 |

1,0908 |

0,0622 |

|

104,5 |

1,01 |

103,8658 |

100,9315 |

2,9522 |

8,7154 |

0,0539 |

|

101,7 |

0,99 |

102,2444 |

100,9487 |

1,2888 |

1,6611 |

0,0462 |

|

100,6 |

1,00 |

100,4370 |

100,9659 |

-0,5298 |

0,2807 |

0,0391 |

|

99,9 |

1,00 |

100,3642 |

100,9831 |

-0,6160 |

0,3794 |

0,0326 |

|

101 |

0,99 |

101,7157 |

101,0003 |

0,7104 |

0,5047 |

0,0267 |

|

101 |

1,01 |

100,2055 |

101,0175 |

-0,8184 |

0,6698 |

0,0214 |

|

99,3 |

0,99 |

100,7506 |

101,0347 |

-0,2800 |

0,0784 |

0,0166 |

|

99,9 |

0,99 |

100,5419 |

101,0519 |

-0,5067 |

0,2568 |

0,0125 |

|

102,5 |

1,02 |

100,1089 |

101,0691 |

-0,9831 |

0,9665 |

0,0089 |

|

101,2 |

1,00 |

100,8650 |

101,0863 |

-0,2221 |

0,0493 |

0,0060 |

|

102 |

1,00 |

101,8542 |

101,1035 |

0,7517 |

0,5651 |

0,0036 |

|

100,2 |

0,99 |

100,8583 |

101,1207 |

-0,2606 |

0,0679 |

0,0018 |

|

100,4 |

1,01 |

99,7906 |

101,1379 |

-1,3555 |

1,8373 |

0,0007 |

|

100 |

0,99 |

100,5353 |

101,1551 |

-0,6164 |

0,3800 |

0,0001 |

|

99,8 |

1,00 |

99,6383 |

101,1723 |

-1,5365 |

2,3608 |

0,0001 |

|

100 |

1,00 |

100,4647 |

101,1895 |

-0,7214 |

0,5205 |

0,0007 |

|

99,8 |

0,99 |

100,5072 |

101,2067 |

-0,6945 |

0,4824 |

0,0018 |

|

102,8 |

1,01 |

101,9913 |

101,2239 |

0,7736 |

0,5984 |

0,0036 |

|

99,8 |

0,99 |

101,2579 |

101,2411 |

0,0166 |

0,0003 |

0,0060 |

|

100,6 |

0,99 |

101,2464 |

101,2583 |

-0,0118 |

0,0001 |

0,0089 |

|

104,2 |

1,02 |

101,7692 |

101,2755 |

0,5056 |

0,2556 |

0,0125 |

|

101,6 |

1,00 |

101,2636 |

101,2927 |

-0,0291 |

0,0008 |

0,0166 |

|

100,5 |

1,00 |

100,3563 |

101,3099 |

-0,9549 |

0,9119 |

0,0214 |

|

100,7 |

0,99 |

101,3616 |

101,3271 |

0,0343 |

0,0012 |

0,0267 |

|

100,5 |

1,01 |

99,8900 |

101,3443 |

-1,4631 |

2,1407 |

0,0326 |

|

100,4 |

0,99 |

100,9375 |

101,3615 |

-0,4217 |

0,1779 |

0,0391 |

|

104 |

1,00 |

103,8315 |

101,3787 |

2,4568 |

6,0357 |

0,0462 |

|

102,6 |

1,00 |

103,0768 |

101,3959 |

1,6731 |

2,7994 |

0,0539 |

|

100,5 |

0,99 |

101,2122 |

101,4131 |

-0,1995 |

0,0398 |

0,0622 |

|

101,5 |

1,01 |

100,7016 |

101,4303 |

-0,7345 |

0,5394 |

0,0711 |

|

101,1 |

0,99 |

102,5769 |

101,4475 |

1,1132 |

1,2392 |

0,0805 |

|

105,3 |

0,99 |

105,9766 |

101,4647 |

4,4831 |

20,0985 |

0,0906 |

|

101,7 |

1,02 |

99,3276 |

101,4819 |

-2,2058 |

4,8654 |

0,1012 |

|

100 |

1,00 |

99,6689 |

101,4991 |

-1,8362 |

3,3717 |

0,1125 |

Для того чтобы определить компоненту Т мы провели аналитическое выравнивание ряда (Т+Е) с помощью линейного тренда. Таким образом имеем линейный тренд T= 100,8111022+ 0,01719887*t. подставим в это уравнение значения t и тем самым найдем уровни Т для каждого момента времени. Расчет ошибки проводится по формуле Е=(Т+Е)-Т.

На графике изображен исходный ряд и тренд. По нему видно как мы сгладили ряд.

Для оценки качества рассчитаем ESS, RSS, TSS, R^2.

|

ESS= |

RSS= |

TSS= |

R^2= |

|

74,485 |

1,577 |

76,062 |

0,021 |

Теперь необходимо проверить какая из моделей лучше. Для этого проверим их на адекватность с помощью 3-х тестов.

Q-статистика Бокса-Пирса.

–наблюдаемая

статистика.

–наблюдаемая

статистика.

Она имеет асимптотическое распределение хи-квадрат.

Рассчитаем статистику для аддитивной модели.

|

0,73 |

0,73 |

0,53 |

1,39 |

-1,73 |

-0,45 |

-0,46 |

0,77 |

2,16 |

0,95 |

-0,39 |

-0,45 |

0,52 |

-0,59 |

-0,20 |

|

1,90 |

1,90 |

3,62 |

-4,51 |

-1,16 |

-1,20 |

2,00 |

5,62 |

2,46 |

-1,01 |

-1,17 |

1,36 |

-1,55 |

-0,52 |

-0,96 |

|

-2,37 |

-2,37 |

5,62 |

1,45 |

1,50 |

-2,49 |

-7,01 |

-3,07 |

1,26 |

1,45 |

-1,69 |

1,93 |

0,65 |

1,19 |

2,32 |

|

-0,61 |

-0,61 |

0,37 |

0,39 |

-0,64 |

-1,81 |

-0,79 |

0,33 |

0,38 |

-0,44 |

0,50 |

0,17 |

0,31 |

0,60 |

0,13 |

|

-0,63 |

-0,63 |

0,40 |

-0,66 |

-1,87 |

-0,82 |

0,34 |

0,39 |

-0,45 |

0,51 |

0,17 |

0,32 |

0,62 |

0,14 |

-0,48 |

|

1,05 |

1,05 |

1,10 |

3,10 |

1,36 |

-0,56 |

-0,64 |

0,75 |

-0,85 |

-0,29 |

-0,53 |

-1,03 |

-0,23 |

0,80 |

-0,27 |

|

2,95 |

2,95 |

8,73 |

3,83 |

-1,57 |

-1,81 |

2,11 |

-2,40 |

-0,82 |

-1,49 |

-2,89 |

-0,64 |

2,25 |

-0,75 |

-3,99 |

|

1,30 |

1,30 |

1,68 |

-0,69 |

-0,79 |

0,93 |

-1,05 |

-0,36 |

-0,65 |

-1,27 |

-0,28 |

0,99 |

-0,33 |

-1,75 |

-0,79 |

|

-0,53 |

-0,53 |

0,28 |

0,33 |

-0,38 |

0,43 |

0,15 |

0,27 |

0,52 |

0,12 |

-0,41 |

0,14 |

0,72 |

0,32 |

0,82 |

|

-0,61 |

-0,61 |

0,38 |

-0,44 |

0,50 |

0,17 |

0,31 |

0,60 |

0,13 |

-0,47 |

0,16 |

0,83 |

0,37 |

0,94 |

0,44 |

|

0,71 |

0,71 |

0,51 |

-0,58 |

-0,20 |

-0,36 |

-0,70 |

-0,16 |

0,54 |

-0,18 |

-0,97 |

-0,44 |

-1,10 |

-0,51 |

-0,49 |

|

-0,81 |

-0,81 |

0,66 |

0,22 |

0,41 |

0,79 |

0,18 |

-0,62 |

0,21 |

1,10 |

0,50 |

1,25 |

0,58 |

0,56 |

-0,64 |

|

-0,28 |

-0,28 |

0,08 |

0,14 |

0,27 |

0,06 |

-0,21 |

0,07 |

0,37 |

0,17 |

0,42 |

0,20 |

0,19 |

-0,22 |

-0,01 |

|

-0,50 |

-0,50 |

0,25 |

0,49 |

0,11 |

-0,38 |

0,13 |

0,68 |

0,31 |

0,77 |

0,36 |

0,35 |

-0,39 |

-0,01 |

0,00 |

|

-0,98 |

-0,98 |

0,95 |

0,21 |

-0,74 |

0,25 |

1,32 |

0,60 |

1,50 |

0,70 |

0,68 |

-0,76 |

-0,02 |

0,01 |

-0,51 |

|

-0,22 |

-0,22 |

0,05 |

-0,17 |

0,06 |

0,29 |

0,13 |

0,33 |

0,16 |

0,15 |

-0,17 |

0,00 |

0,00 |

-0,11 |

0,00 |

|

0,76 |

0,76 |

0,58 |

-0,19 |

-1,03 |

-0,46 |

-1,17 |

-0,55 |

-0,53 |

0,60 |

0,01 |

-0,01 |

0,39 |

-0,02 |

-0,72 |

|

-0,26 |

-0,26 |

0,07 |

0,34 |

0,16 |

0,39 |

0,18 |

0,18 |

-0,20 |

0,00 |

0,00 |

-0,13 |

0,01 |

0,24 |

-0,01 |

|

-1,35 |

-1,35 |

1,83 |

0,82 |

2,08 |

0,97 |

0,93 |

-1,06 |

-0,02 |

0,01 |

-0,70 |

0,03 |

1,27 |

-0,05 |

1,97 |

|

-0,61 |

-0,61 |

0,37 |

0,94 |

0,44 |

0,42 |

-0,48 |

-0,01 |

0,01 |

-0,32 |

0,01 |

0,58 |

-0,02 |

0,89 |

0,25 |

|

-1,54 |

-1,54 |

2,37 |

1,11 |

1,06 |

-1,20 |

-0,03 |

0,01 |

-0,80 |

0,03 |

1,45 |

-0,06 |

2,24 |

0,64 |

-3,78 |

|

-0,72 |

-0,72 |

0,52 |

0,50 |

-0,56 |

-0,01 |

0,01 |

-0,37 |

0,02 |

0,68 |

-0,03 |

1,05 |

0,30 |

-1,77 |

-1,20 |

|

-0,69 |

-0,69 |

0,48 |

-0,54 |

-0,01 |

0,01 |

-0,36 |

0,02 |

0,65 |

-0,03 |

1,01 |

0,29 |

-1,70 |

-1,16 |

0,14 |

|

0,78 |

0,78 |

0,61 |

0,01 |

-0,01 |

0,40 |

-0,02 |

-0,74 |

0,03 |

-1,14 |

-0,32 |

1,92 |

1,31 |

-0,15 |

-0,57 |

|

0,02 |

0,02 |

0,00 |

0,00 |

0,01 |

0,00 |

-0,02 |

0,00 |

-0,03 |

-0,01 |

0,05 |

0,03 |

0,00 |

-0,01 |

0,02 |

|

-0,01 |

-0,01 |

0,00 |

0,00 |

0,00 |

0,01 |

0,00 |

0,01 |

0,00 |

-0,02 |

-0,02 |

0,00 |

0,01 |

-0,01 |

-0,04 |

|

0,52 |

0,52 |

0,27 |

-0,01 |

-0,49 |

0,02 |

-0,75 |

-0,21 |

1,27 |

0,87 |

-0,10 |

-0,37 |

0,58 |

2,32 |

-1,13 |

|

-0,02 |

-0,02 |

0,00 |

0,02 |

0,00 |

0,03 |

0,01 |

-0,06 |

-0,04 |

0,00 |

0,02 |

-0,03 |

-0,10 |

0,05 |

0,04 |

|

-0,94 |

-0,94 |

0,89 |

-0,04 |

1,37 |

0,39 |

-2,32 |

-1,58 |

0,19 |

0,68 |

-1,05 |

-4,23 |

2,06 |

1,73 |

|

|

0,04 |

0,04 |

0,00 |

-0,06 |

-0,02 |

0,10 |

0,07 |

-0,01 |

-0,03 |

0,04 |

0,18 |

-0,09 |

-0,07 |

|

|

|

-1,46 |

-1,46 |

2,12 |

0,60 |

-3,58 |

-2,44 |

0,29 |

1,05 |

-1,62 |

-6,53 |

3,19 |

2,66 |

|

|

|

|

-0,42 |

-0,42 |

0,17 |

-1,02 |

-0,70 |

0,08 |

0,30 |

-0,46 |

-1,86 |

0,91 |

0,76 |

|

|

|

|

|

2,46 |

2,46 |

6,03 |

4,12 |

-0,48 |

-1,78 |

2,73 |

11,02 |

-5,37 |

-4,49 |

|

|

|

|

|

|

1,68 |

1,68 |

2,81 |

-0,33 |

-1,21 |

1,86 |

7,52 |

-3,67 |

-3,06 |

|

|

|

|

|

|

|

-0,20 |

-0,20 |

0,04 |

0,14 |

-0,22 |

-0,88 |

0,43 |

0,36 |

|

|

|

|

|

|

|

|

-0,72 |

-0,72 |

0,52 |

-0,81 |

-3,25 |

1,58 |

1,32 |

|

|

|

|

|

|

|

|

|

1,11 |

1,11 |

1,24 |

4,99 |

-2,44 |

-2,03 |

|

|

|

|

|

|

|

|

|

|

4,49 |

4,49 |

20,12 |

-9,81 |

-8,20 |

|

|

|

|

|

|

|

|

|

|

|

-2,19 |

-2,19 |

4,79 |

4,00 |

|

|

|

|

|

|

|

|

|

|

|

|

-1,83 |

-1,83 |

3,34 |

|

|

|

|

|

|

|

|

|

|

|

|

В

первой графе мы выписали остатки

аддитивной модели. Во второй вычли из

первой математическое ожидание ошибки,

которое равно -0,000000000000008171. Затем находим

(e- )*(e(t-1)

-

)*(e(t-1)

- ),

т. е. произведение центрированной ошибки

на центрированную ошибку, смещенную на

1 лаг. В следующей графе на 2 лага и т. д.

Потом находим математическое ожидание

этих произведений, тем самым рассчитав

автоковариационную функцию ошибки.

),

т. е. произведение центрированной ошибки

на центрированную ошибку, смещенную на

1 лаг. В следующей графе на 2 лага и т. д.

Потом находим математическое ожидание

этих произведений, тем самым рассчитав

автоковариационную функцию ошибки.

|

Y(1) |

Y(2) |

Y(3) |

Y(4) |

Y(5) |

Y(6) |

Y(7) |

Y(8) |

Y(9) |

Y(10) |

Y(11) |

Y(12) |

|

0,24 |

-0,58 |

-0,26 |

0,12 |

0,22 |

-0,12 |

-0,24 |

-0,04 |

0,19 |

0,30 |

0,10 |

-0,34 |

Разделив эти данные на дисперсию, которая равна 1,76569066, получим значения автокорреляционной функции.

|

r(1)= |

r(2)= |

r(3)= |

r(4)= |

r(5)= |

r(6)= |

r(7)= |

r(8)= |

r(9)= |

r(10)= |

r(11)= |

r(12)= |

|

0,12 |

-0,30 |

-0,13 |

0,06 |

0,12 |

-0,06 |

-0,13 |

-0,02 |

0,10 |

0,16 |

0,05 |

-0,18 |

Теперь по формуле мы должны возвести эти значения в квадрат, суммировать и умножить на количество наблюдений (115).

Qнабл.= 11,40802528. Q критическое равно ХИ2 с вероятностью 0,05 и степенью свободы 12. Qкр.=21,02607.

Qнабл.< Qкр. Следовательно автокорреляция отсутствует на уровне 95%.

Проведем те же самые расчеты для мультипликативной модели.

|

0,72 |

0,73 |

0,53 |

1,39 |

-1,72 |

-0,44 |

-0,46 |

0,76 |

2,15 |

0,94 |

-0,38 |

-0,45 |

0,52 |

-0,59 |

-0,20 |

|

1,90 |

1,90 |

3,62 |

-4,50 |

-1,16 |

-1,21 |

2,00 |

5,63 |

2,46 |

-1,00 |

-1,16 |

1,36 |

-1,55 |

-0,52 |

-0,95 |

|

-2,37 |

-2,37 |

5,60 |

1,44 |

1,51 |

-2,48 |

-7,00 |

-3,06 |

1,24 |

1,45 |

-1,69 |

1,93 |

0,65 |

1,19 |

2,32 |

|

-0,61 |

-0,61 |

0,37 |

0,39 |

-0,64 |

-1,80 |

-0,79 |

0,32 |

0,37 |

-0,44 |

0,50 |

0,17 |

0,31 |

0,60 |

0,13 |

|

-0,64 |

-0,64 |

0,41 |

-0,67 |

-1,88 |

-0,82 |

0,33 |

0,39 |

-0,46 |

0,52 |

0,18 |

0,32 |

0,62 |

0,14 |

-0,48 |

|

1,04 |

1,05 |

1,10 |

3,10 |

1,36 |

-0,55 |

-0,64 |

0,75 |

-0,85 |

-0,29 |

-0,53 |

-1,03 |

-0,23 |

0,79 |

-0,27 |

|

2,95 |

2,96 |

8,74 |

3,83 |

-1,55 |

-1,81 |

2,12 |

-2,41 |

-0,81 |

-1,48 |

-2,89 |

-0,64 |

2,24 |

-0,76 |

-3,99 |

|

1,29 |

1,29 |

1,67 |

-0,68 |

-0,79 |

0,93 |

-1,05 |

-0,36 |

-0,65 |

-1,27 |

-0,28 |

0,98 |

-0,33 |

-1,75 |

-0,79 |

|

-0,53 |

-0,52 |

0,28 |

0,32 |

-0,38 |

0,43 |

0,14 |

0,26 |

0,51 |

0,11 |

-0,40 |

0,13 |

0,71 |

0,32 |

0,80 |

|

-0,62 |

-0,61 |

0,37 |

-0,44 |

0,50 |

0,17 |

0,31 |

0,60 |

0,13 |

-0,46 |

0,16 |

0,83 |

0,37 |

0,94 |

0,44 |

|

0,71 |

0,72 |

0,51 |

-0,58 |

-0,20 |

-0,36 |

-0,70 |

-0,16 |

0,54 |

-0,18 |

-0,97 |

-0,44 |

-1,10 |

-0,51 |

-0,49 |

|

-0,82 |

-0,81 |

0,66 |

0,22 |

0,41 |

0,80 |

0,18 |

-0,62 |

0,21 |

1,10 |

0,50 |

1,25 |

0,58 |

0,56 |

-0,63 |

|

-0,28 |

-0,27 |

0,08 |

0,14 |

0,27 |

0,06 |

-0,21 |

0,07 |

0,37 |

0,17 |

0,42 |

0,20 |

0,19 |

-0,21 |

-0,01 |

|

-0,51 |

-0,50 |

0,25 |

0,49 |

0,11 |

-0,38 |

0,13 |

0,68 |

0,31 |

0,77 |

0,36 |

0,35 |

-0,39 |

-0,01 |

0,00 |

|

-0,98 |

-0,98 |

0,96 |

0,21 |

-0,74 |

0,25 |

1,32 |

0,60 |

1,50 |

0,70 |

0,67 |

-0,76 |

-0,02 |

0,01 |

-0,50 |

|

-0,22 |

-0,22 |

0,05 |

-0,16 |

0,06 |

0,29 |

0,13 |

0,33 |

0,16 |

0,15 |

-0,17 |

0,00 |

0,00 |

-0,11 |

0,01 |

|

0,75 |

0,76 |

0,57 |

-0,19 |

-1,02 |

-0,46 |

-1,16 |

-0,54 |

-0,52 |

0,59 |

0,02 |

-0,01 |

0,39 |

-0,02 |

-0,72 |

|

-0,26 |

-0,26 |

0,07 |

0,35 |

0,16 |

0,39 |

0,18 |

0,18 |

-0,20 |

-0,01 |

0,00 |

-0,13 |

0,01 |

0,24 |

-0,01 |

|

-1,36 |

-1,35 |

1,82 |

0,83 |

2,07 |

0,97 |

0,93 |

-1,05 |

-0,03 |

0,01 |

-0,69 |

0,03 |

1,28 |

-0,05 |

1,97 |

|

-0,62 |

-0,61 |

0,37 |

0,94 |

0,44 |

0,42 |

-0,48 |

-0,01 |

0,00 |

-0,31 |

0,01 |

0,58 |

-0,02 |

0,89 |

0,25 |

|

-1,54 |

-1,53 |

2,35 |

1,10 |

1,06 |

-1,19 |

-0,03 |

0,01 |

-0,78 |

0,04 |

1,45 |

-0,06 |

2,23 |

0,64 |

-3,77 |

|

-0,72 |

-0,72 |

0,51 |

0,49 |

-0,56 |

-0,02 |

0,00 |

-0,37 |

0,02 |

0,68 |

-0,03 |

1,04 |

0,30 |

-1,76 |

-1,20 |

|

-0,69 |

-0,69 |

0,48 |

-0,54 |

-0,01 |

0,00 |

-0,35 |

0,02 |

0,65 |

-0,03 |

1,01 |

0,29 |

-1,70 |

-1,16 |

0,13 |

|

0,77 |

0,78 |

0,61 |

0,02 |

-0,01 |

0,40 |

-0,02 |

-0,74 |

0,03 |

-1,14 |

-0,32 |

1,92 |

1,31 |

-0,15 |

-0,57 |

|

0,02 |

0,02 |

0,00 |

0,00 |

0,01 |

0,00 |

-0,02 |

0,00 |

-0,03 |

-0,01 |

0,05 |

0,04 |

0,00 |

-0,02 |

0,02 |

|

-0,01 |

-0,01 |

0,00 |

0,00 |

0,00 |

0,01 |

0,00 |

0,01 |

0,00 |

-0,02 |

-0,01 |

0,00 |

0,00 |

-0,01 |

-0,03 |

|

0,51 |

0,51 |

0,26 |

-0,01 |

-0,48 |

0,02 |

-0,74 |

-0,21 |

1,26 |

0,86 |

-0,10 |

-0,37 |

0,57 |

2,29 |

-1,12 |

|

-0,03 |

-0,02 |

0,00 |

0,02 |

0,00 |

0,04 |

0,01 |

-0,06 |

-0,04 |

0,00 |

0,02 |

-0,03 |

-0,11 |

0,05 |

0,04 |

|

-0,95 |

-0,95 |

0,90 |

-0,04 |

1,39 |

0,40 |

-2,34 |

-1,59 |

0,18 |

0,69 |

-1,06 |

-4,26 |

2,09 |

1,74 |

|

|

0,03 |

0,04 |

0,00 |

-0,06 |

-0,02 |

0,10 |

0,07 |

-0,01 |

-0,03 |

0,04 |

0,18 |

-0,09 |

-0,07 |

|

|

|

-1,46 |

-1,46 |

2,13 |

0,61 |

-3,59 |

-2,45 |

0,28 |

1,06 |

-1,63 |

-6,54 |

3,21 |

2,67 |

|

|

|

|

-0,42 |

-0,42 |

0,17 |

-1,03 |

-0,70 |

0,08 |

0,30 |

-0,47 |

-1,87 |

0,92 |

0,76 |

|

|

|

|

|

2,46 |

2,46 |

6,06 |

4,13 |

-0,48 |

-1,80 |

2,75 |

11,05 |

-5,42 |

-4,51 |

|

|

|

|

|

|

1,67 |

1,68 |

2,82 |

-0,33 |

-1,22 |

1,88 |

7,53 |

-3,69 |

-3,07 |

|

|

|

|

|

|

|

-0,20 |

-0,19 |

0,04 |

0,14 |

-0,22 |

-0,87 |

0,43 |

0,36 |

|

|

|

|

|

|

|

|

-0,73 |

-0,73 |

0,53 |

-0,82 |

-3,27 |

1,61 |

1,34 |

|

|

|

|

|

|

|

|

|

1,11 |

1,12 |

1,25 |

5,02 |

-2,46 |

-2,05 |

|

|

|

|

|

|

|

|

|

|

4,48 |

4,49 |

20,14 |

-9,88 |

-8,22 |

|

|

|

|

|

|

|

|

|

|

|

-2,21 |

-2,20 |

4,84 |

4,03 |

|

|

|

|

|

|

|

|

|

|

|

|

-1,84 |

-1,83 |

3,35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Y(1) |

Y(2) |

Y(3) |

Y(4) |

Y(5) |

Y(6) |

Y(7) |

Y(8) |

Y(9) |

Y(10) |

Y(11) |

Y(12) |

|

0,24 |

-0,58 |

-0,26 |

0,12 |

0,22 |

-0,13 |

-0,24 |

-0,04 |

0,19 |

0,30 |

0,10 |

-0,34 |

D(e)= 1,765450423

Автокорреляционная функция.

|

r(1)= |

r(2)= |

r(3)= |

r(4)= |

r(5)= |

r(6)= |

r(7)= |

r(8)= |

r(9)= |

r(10)= |

r(11)- |

r(12)= |

|

0,12 |

-0,30 |

-0,13 |

0,07 |

0,12 |

-0,07 |

-0,13 |

-0,02 |

0,10 |

0,15 |

0,05 |

-0,18 |

Qнабл.= 11,3820395.

Qкр.=21,02607.

Qнабл.< Qкр. Следовательно автокорреляция отсутствует на уровне 95%.

Вывод: по статистике Бокса-Пирса обе модели равнозначны, автокорреляция в них отсутствует.

2.Тест Дарбина-Уотсона.

–наблюдаемая

статистика.

–наблюдаемая

статистика.

Дарбин и Уотсон доказали, что существует 2 границы du и dl, которые зависят от объема выборки, числа регрессоров и уровня значимости, и обладают следующими свойствами:

4-dl<DW<4 – автокорреляция есть;

4-du<DW<4-dl – зона не определена;

Du<DW<4-du – автокорреляции нет;

Dl<DW<du – зона не определена;

0<DW<dl - автокорреляция есть;

Для обеих моделей числа du и dl будут одинаковы, так как у них равные объем выборки (40), число регрессоров (2) и уровень значимости (0,05).

|

dl= |

1,39 |

|

du= |

1,6 |

Осталось рассчитать наблюдаемую статистику.

Для аддитивной модели:

|

et-1 |

(et-et-1)^2 |

et^2 |

|

- |

- |

0,532307 |

|

0,729593 |

1,374649 |

3,617785 |

|

1,902048 |

18,26177 |

5,623214 |

|

-2,37133 |

3,097438 |

0,373783 |

|

-0,61138 |

0,000454 |

0,400276 |

|

-0,63267 |

2,832054 |

1,102914 |

|

1,050197 |

3,626734 |

8,729636 |

|

2,954596 |

2,751604 |

1,679097 |

|

1,2958 |

3,342463 |

0,283493 |

|

-0,53244 |

0,006564 |

0,376332 |

|

-0,61346 |

1,76361 |

0,510583 |

|

0,714551 |

2,333397 |

0,660961 |

|

-0,813 |

0,288409 |

0,076153 |

|

-0,27596 |

0,051777 |

0,253516 |

|

-0,5035 |

0,224088 |

0,9543 |

|

-0,97688 |

0,57753 |

0,047058 |

|

-0,21693 |

0,957862 |

0,580302 |

|

0,761775 |

1,034552 |

0,065206 |

|

-0,25535 |

1,200343 |

1,825081 |

|

-1,35096 |

0,549383 |

0,371797 |

|

-0,60975 |

0,86163 |

2,365419 |

|

-1,53799 |

0,670731 |

0,516975 |

|

-0,71901 |

0,000785 |

0,477481 |

|

-0,691 |

2,168121 |

0,61067 |

|

0,781454 |

0,582112 |

0,000342 |

|

0,018491 |

0,000759 |

8,2E-05 |

|

-0,00905 |

0,277329 |

0,267875 |

|

0,517566 |

0,29165 |

0,000505 |

|

-0,02248 |

0,848786 |

0,890713 |

|

-0,94378 |

0,966035 |

0,001528 |

|

0,039095 |

2,236824 |

2,121411 |

|

-1,45651 |

1,084106 |

0,172476 |

|

-0,4153 |

8,247003 |

6,034182 |

|

2,456457 |

0,609989 |

2,807096 |

|

1,675439 |

3,504348 |

0,038632 |

|

-0,19655 |

0,278305 |

0,524317 |

|

-0,7241 |

3,374706 |

1,238636 |

|

1,11294 |

11,37345 |

20,11876 |

|

4,485394 |

44,53399 |

4,787279 |

|

-2,18799 |

0,129567 |

3,341697 |

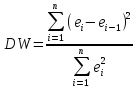

Для расчета DW разделим сумму 3-ей графы на сумму 4-ой графы.

DW= 1,710481708.

du<DW<4-du – автокорреляция отсутствует.

Для мультипликативной модели:

|

et-1 |

(et-et-1)^2 |

et^2 |

|

- |

- |

0,523359 |

|

0,723436 |

1,380391 |

3,60368 |

|

1,898336 |

18,2342 |

5,625511 |

|

-2,37182 |

3,08643 |

0,378215 |

|

-0,61499 |

0,000707 |

0,411615 |

|

-0,64157 |

2,842558 |

1,090805 |

|

1,044416 |

3,639559 |

8,715361 |

|

2,952179 |

2,766691 |

1,661113 |

|

1,288842 |

3,307391 |

0,280669 |

|

-0,52978 |

0,007432 |

0,379445 |

|

-0,61599 |

1,759357 |

0,504692 |

|

0,710417 |

2,337335 |

0,669808 |

|

-0,81842 |

0,289916 |

0,078388 |

|

-0,27998 |

0,051417 |

0,256778 |

|

-0,50673 |

0,226956 |

0,966548 |

|

-0,98313 |

0,579224 |

0,049312 |

|

-0,22206 |

0,948305 |

0,565121 |

|

0,751745 |

1,02489 |

0,067924 |

|

-0,26062 |

1,198685 |

1,837293 |

|

-1,35547 |

0,546154 |

0,380005 |

|

-0,61645 |

0,846506 |

2,360842 |

|

-1,5365 |

0,664356 |

0,520451 |

|

-0,72142 |

0,000724 |

0,482354 |

|

-0,69452 |

2,15525 |

0,598394 |

|

0,773559 |

0,572979 |

0,000276 |

|

0,016606 |

0,000807 |

0,000139 |

|

-0,0118 |

0,267655 |

0,255583 |

|

0,505552 |

0,285891 |

0,000849 |

|

-0,02914 |

0,857106 |

0,911904 |

|

-0,95494 |

0,978663 |

0,001179 |

|

0,034338 |

2,242363 |

2,140704 |

|

-1,46311 |

1,084475 |

0,177859 |

|

-0,42173 |

8,285811 |

6,035745 |

|

2,456775 |

0,614076 |

2,799416 |

|

1,673146 |

3,50662 |

0,039781 |

|

-0,19945 |

0,286238 |

0,539436 |

|

-0,73446 |

3,413826 |

1,239194 |

|

1,113191 |

11,35649 |

20,09845 |

|

4,48313 |

44,7413 |

4,865394 |

|

-2,20576 |

0,136571 |

3,37166 |

Для расчета DW разделим сумму 3-ей графы на сумму 4-ой графы.

DW= 1,710682171.

du<DW<4-du – автокорреляция отсутствует.

Вывод: по тесту Дарбина-Уотсона обе модели равнозначны, автокорреляция в них отсутствует.

3.Тест Бреуша-Годфри.

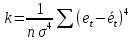

Для расчета наблюдаемой статистики мы должны задать уравнение e(t)=ϒ1*e(t-1) + ϒ2*e(t-2) + ϒ3*e(t-3) + ϒ4*e(t-4). И найти его R^2.

LM=n*R^2. Где n -количество наблюдений.

Для аддитивной модели:

|

e(t) |

e(t-1) |

e(t-2) |

e(t-3) |

e(t-4) |

eнабл. |

E(e) |

(eнабл-e ср)^2 |

|

0,73 |

- |

- |

- |

- |

- |

- |

- |

|

1,90 |

0,73 |

- |

- |

- |

- |

- |

- |

|

-2,37 |

1,90 |

0,73 |

- |

- |

- |

- |

- |

|

-0,61 |

-2,37 |

1,90 |

0,73 |

- |

- |

- |

- |

|

-0,63 |

-0,61 |

-2,37 |

1,90 |

0,73 |

0,53 |

1,35 |

0,28 |

|

1,05 |

-0,63 |

-0,61 |

-2,37 |

1,90 |

0,34 |

0,51 |

0,11 |

|

2,95 |

1,05 |

-0,63 |

-0,61 |

-2,37 |

0,29 |

7,08 |

0,09 |

|

1,30 |

2,95 |

1,05 |

-0,63 |

-0,61 |

0,31 |

0,96 |

0,10 |

|

-0,53 |

1,30 |

2,95 |

1,05 |

-0,63 |

-0,74 |

0,04 |

0,55 |

|

-0,61 |

-0,53 |

1,30 |

2,95 |

1,05 |

-0,63 |

0,00 |

0,40 |

|

0,71 |

-0,61 |

-0,53 |

1,30 |

2,95 |

0,16 |

0,31 |

0,03 |

|

-0,81 |

0,71 |

-0,61 |

-0,53 |

1,30 |

0,47 |

1,65 |

0,22 |

|

-0,28 |

-0,81 |

0,71 |

-0,61 |

-0,53 |

-0,40 |

0,01 |

0,16 |

|

-0,50 |

-0,28 |

-0,81 |

0,71 |

-0,61 |

0,10 |

0,37 |

0,01 |

|

-0,98 |

-0,50 |

-0,28 |

-0,81 |

0,71 |

0,08 |

1,11 |

0,01 |

|

-0,22 |

-0,98 |

-0,50 |

-0,28 |

-0,81 |

-0,10 |

0,01 |

0,01 |

|

0,76 |

-0,22 |

-0,98 |

-0,50 |

-0,28 |

0,27 |

0,24 |

0,07 |

|

-0,26 |

0,76 |

-0,22 |

-0,98 |

-0,50 |

0,26 |

0,26 |

0,07 |

|

-1,35 |

-0,26 |

0,76 |

-0,22 |

-0,98 |

-0,35 |

1,01 |

0,12 |

|

-0,61 |

-1,35 |

-0,26 |

0,76 |

-0,22 |

-0,28 |

0,11 |

0,08 |

|

-1,54 |

-0,61 |

-1,35 |

-0,26 |

0,76 |

0,36 |

3,59 |

0,13 |

|

-0,72 |

-1,54 |

-0,61 |

-1,35 |

-0,26 |

-0,08 |

0,41 |

0,01 |

|

-0,69 |

-0,72 |

-1,54 |

-0,61 |

-1,35 |

0,26 |

0,91 |

0,07 |

|

0,78 |

-0,69 |

-0,72 |

-1,54 |

-0,61 |

0,13 |

0,43 |

0,02 |

|

0,02 |

0,78 |

-0,69 |

-0,72 |

-1,54 |

0,32 |

0,09 |

0,10 |

|

-0,01 |

0,02 |

0,78 |

-0,69 |

-0,72 |

-0,24 |

0,06 |

0,06 |

|

0,52 |

-0,01 |

0,02 |

0,78 |

-0,69 |

-0,11 |

0,39 |

0,01 |

|

-0,02 |

0,52 |

-0,01 |

0,02 |

0,78 |

0,17 |

0,04 |

0,03 |

|

-0,94 |

-0,02 |

0,52 |

-0,01 |

0,02 |

-0,16 |

0,61 |

0,03 |

|

0,04 |

-0,94 |

-0,02 |

0,52 |

-0,01 |

-0,23 |

0,07 |

0,05 |

|

-1,46 |

0,04 |

-0,94 |

-0,02 |

0,52 |

0,34 |

3,22 |

0,11 |

|

-0,42 |

-1,46 |

0,04 |

-0,94 |

-0,02 |

-0,27 |

0,02 |

0,07 |

|

2,46 |

-0,42 |

-1,46 |

0,04 |

-0,94 |

0,29 |

4,69 |

0,08 |

|

1,68 |

2,46 |

-0,42 |

-1,46 |

0,04 |

0,76 |

0,84 |

0,58 |

|

-0,20 |

1,68 |

2,46 |

-0,42 |

-1,46 |

-0,47 |

0,08 |

0,22 |

|

-0,72 |

-0,20 |

1,68 |

2,46 |

-0,42 |

-0,75 |

0,00 |

0,56 |

|

1,11 |

-0,72 |

-0,20 |

1,68 |

2,46 |

-0,03 |

1,30 |

0,00 |

|

4,49 |

1,11 |

-0,72 |

-0,20 |

1,68 |

0,60 |

15,11 |

0,36 |

|

-2,19 |

4,49 |

1,11 |

-0,72 |

-0,20 |

0,66 |

8,13 |

0,44 |

|

-1,83 |

-2,19 |

4,49 |

1,11 |

-0,72 |

-1,99 |

0,02 |

3,94 |

Мы взяли ошибки и сдвинули на 4 лага. Построили по этим данным уравнение регрессии, коэффициенты которого соответственно равны

|

Y(1) |

Y(2) |

Y(3) |

Y(4) |

|

0,217 |

-0,309 |

-0,064 |

0,071 |

Нашли наблюдаемые значения, и, вычитая их из реальных, нашли ошибку модели и возвели ее в квадрат.

R^2= 0,142853789

LMнабл.= 5,714151576.

LMкр. = хи^2(0,05;4)=9,4877.

LMнабл< LMкр . следовательно автокорреляция отсутствует.

Для мультипликативной модели:

|

e(t) |

e(t-1) |

e(t-2) |

e(t-3) |

e(t-4) |

eнабл. |

E(e) |

(eнабл-e ср)^2 |

|

0,72 |

- |

- |

- |

- |

- |

- |

- |

|

1,90 |

0,72 |

- |

- |

- |

- |

- |

- |

|

-2,37 |

1,90 |

0,72 |

- |

- |

- |

- |

- |

|

-0,61 |

-2,37 |

1,90 |

0,72 |

- |

- |

- |

- |

|

-0,64 |

-0,61 |

-2,37 |

1,90 |

0,72 |

0,53 |

1,38 |

0,29 |

|

1,04 |

-0,64 |

-0,61 |

-2,37 |

1,90 |

0,34 |

0,50 |

0,12 |

|

2,95 |

1,04 |

-0,64 |

-0,61 |

-2,37 |

0,29 |

7,07 |

0,09 |

|

1,29 |

2,95 |

1,04 |

-0,64 |

-0,61 |

0,31 |

0,95 |

0,10 |

|

-0,53 |

1,29 |

2,95 |

1,04 |

-0,64 |

-0,75 |

0,05 |

0,55 |

|

-0,62 |

-0,53 |

1,29 |

2,95 |

1,04 |

-0,63 |

0,00 |

0,39 |

|

0,71 |

-0,62 |

-0,53 |

1,29 |

2,95 |

0,16 |

0,30 |

0,03 |

|

-0,82 |

0,71 |

-0,62 |

-0,53 |

1,29 |

0,47 |

1,66 |

0,23 |

|

-0,28 |

-0,82 |

0,71 |

-0,62 |

-0,53 |

-0,40 |

0,01 |

0,15 |

|

-0,51 |

-0,28 |

-0,82 |

0,71 |

-0,62 |

0,10 |

0,37 |

0,01 |

|

-0,98 |

-0,51 |

-0,28 |

-0,82 |

0,71 |

0,08 |

1,13 |

0,01 |

|

-0,22 |

-0,98 |

-0,51 |

-0,28 |

-0,82 |

-0,10 |

0,02 |

0,01 |

|

0,75 |

-0,22 |

-0,98 |

-0,51 |

-0,28 |

0,27 |

0,23 |

0,07 |

|

-0,26 |

0,75 |

-0,22 |

-0,98 |

-0,51 |

0,26 |

0,27 |

0,07 |

|

-1,36 |

-0,26 |

0,75 |

-0,22 |

-0,98 |

-0,35 |

1,02 |

0,12 |

|

-0,62 |

-1,36 |

-0,26 |

0,75 |

-0,22 |

-0,28 |

0,12 |

0,07 |

|

-1,54 |

-0,62 |

-1,36 |

-0,26 |

0,75 |

0,36 |

3,59 |

0,13 |

|

-0,72 |

-1,54 |

-0,62 |

-1,36 |

-0,26 |

-0,08 |

0,42 |

0,00 |

|

-0,69 |

-0,72 |

-1,54 |

-0,62 |

-1,36 |

0,26 |

0,91 |

0,07 |

|

0,77 |

-0,69 |

-0,72 |

-1,54 |

-0,62 |

0,13 |

0,42 |

0,02 |

|

0,02 |

0,77 |

-0,69 |

-0,72 |

-1,54 |

0,32 |

0,09 |

0,10 |

|

-0,01 |

0,02 |

0,77 |

-0,69 |

-0,72 |

-0,24 |

0,05 |

0,06 |

|

0,51 |

-0,01 |

0,02 |

0,77 |

-0,69 |

-0,11 |

0,37 |

0,01 |

|

-0,03 |

0,51 |

-0,01 |

0,02 |

0,77 |

0,17 |

0,04 |

0,03 |

|

-0,95 |

-0,03 |

0,51 |

-0,01 |

0,02 |

-0,16 |

0,63 |

0,02 |

|

0,03 |

-0,95 |

-0,03 |

0,51 |

-0,01 |

-0,23 |

0,07 |

0,05 |

|

-1,46 |

0,03 |

-0,95 |

-0,03 |

0,51 |

0,34 |

3,26 |

0,12 |

|

-0,42 |

-1,46 |

0,03 |

-0,95 |

-0,03 |

-0,27 |

0,02 |

0,07 |

|

2,46 |

-0,42 |

-1,46 |

0,03 |

-0,95 |

0,29 |

4,69 |

0,09 |

|

1,67 |

2,46 |

-0,42 |

-1,46 |

0,03 |

0,76 |

0,84 |

0,58 |

|

-0,20 |

1,67 |

2,46 |

-0,42 |

-1,46 |

-0,48 |

0,08 |

0,22 |

|

-0,73 |

-0,20 |

1,67 |

2,46 |

-0,42 |

-0,75 |

0,00 |

0,55 |

|

1,11 |

-0,73 |

-0,20 |

1,67 |

2,46 |

-0,03 |

1,30 |

0,00 |

|

4,48 |

1,11 |

-0,73 |

-0,20 |

1,67 |

0,60 |

15,06 |

0,37 |

|

-2,21 |

4,48 |

1,11 |

-0,73 |

-0,20 |

0,66 |

8,21 |

0,44 |

|

-1,84 |

-2,21 |

4,48 |

1,11 |

-0,73 |

-1,99 |

0,02 |

3,95 |

|

Y(1) |

Y(2) |

Y(3) |

Y(4) |

|

0,217 |

-0,310 |

-0,063 |

0,072 |

R^2= 0,142958371

LMнабл.= 5,718334826.

LMкр. = хи^2(0,05;4)=9,4877.

LMнабл< LMкр . следовательно автокорреляция отсутствует.

Вывод: по тесту Бреуша-Годфри обе модели равнозначны, автокорреляции нет.

4.Проведем тест на нормальность по методу Жарге-Бера.

Этот

тест выглядит следующим образом. он

вычисляет выборочные значения для

коэффициентов асимметрии

и эксцесса

и эксцесса ,

где

,

где – выборочное среднее, аσ

– выборочное среднеквадратическое

остатков.

– выборочное среднее, аσ

– выборочное среднеквадратическое

остатков.

Для адитивной модели:

|

σ= |

1,381005468 |

|

σ^3= |

2,633820625 |

|

σ^4= |

3,637320685 |

|

AS= |

0,997753655 |

|

k= |

4,316756566 |

|

JB= |

9,05017069 |

|

ХИ= |

5,991464547 |

Остатки распределены не нормально.

Для мультипликативной модели:

|

σ= |

1,38197418 |

|

σ^3= |

2,639367029 |

|

σ^4= |

3,647537085 |

|

AS= |

0,997884135 |

|

k= |

4,318216536 |

|

JB= |

9,057910884 |

|

ХИ= |

5,991464547 |

Остатки распределены не нормально.

Так как 4 предыдущие статистики не показали какая из моделей лучше, то критериями Акойта и Шварца. Согласно им среди альтернативных гипотез выбираем модель, у которой минимальны следующие величины:

, где n- количество наблюдений, а k-количество регрессоров.

Для аддитивной модели:

|

D(e)= |

1,907176102 |

|

AIC= |

0,745623668 |

|

BIC= |

0,83006764 |

Для мультипликативной модели:

|

D(e)= |

1,909852634 |

|

AIC= |

0,747026084 |

|

BIC= |

0,831470057 |

Вывод: адитивная модель лучше.

Следующим шагом необходимо сделать точечный и интервальный прогноз на 2 шага вперед. Но так как мы в начале удалили 2 последних наблюдения, то у нас есть возможность проверить правильность прогноза.

Рассчитываем точечный прогноз на 41 и 42 период.

X(t)= 100,8076175- 0,01712926*t.

Для точечного прогноза на 41 период в уравнение вместо t подставляем 41. Для 42 периода прогноз делается аналогично.

|

t |

y |

|

41 |

101,5099 |

|

42 |

101,527 |

Теперь рассчитаем интервальный прогноз дл я116 периода.

=101,5099;

- точечный прогноз.

=101,5099;

- точечный прогноз.

+S11

= 100,80; - точечный прогноз + сезонная

компонента.

+S11

= 100,80; - точечный прогноз + сезонная

компонента.

1,381005468;

- среднеквадратическое отклонение

ошибки.

1,381005468;

- среднеквадратическое отклонение

ошибки.

=

20,5;

- математическое ожидание t.

=

20,5;

- математическое ожидание t.

=

420,3;

=

420,3;

=5330;

=5330;

St=1,450940731;

t(1-α;n-2)=t(0,05;38)=2,024394147;

97,862051 <xt< 103,7366028 -интервальный прогноз.

Аналогично проделаем для 42 периода.

=101,527;

- точечный прогноз.

=101,527;

- точечный прогноз.

+S12

= 102,33;

- точечный прогноз + сезонная компонента.

+S12

= 102,33;

- точечный прогноз + сезонная компонента.

1,363633638;

- среднеквадратическое отклонение

ошибки.

1,363633638;

- среднеквадратическое отклонение

ошибки.

=

21;

- математическое ожидание t.

=

21;

- математическое ожидание t.

=441;

=441;

=5740;

=5740;

St=1,430983595;

t(1-α;n-2)=t(0,05;39)=2,022690901;

99,43243535<xt< 105,2213103; -интервальный прогноз.

Для проверки правильности прогноза рассчитаем абсолютную и относительную ошибку.

|

предсказанные значения |

реальные значения |

интервал |

t |

|

100,80 |

100,12 |

97,862051<xt<103,7366028 |

41 |

|

102,33 |

101,65 |

99,43243535<xt<105,2213103 |

42 |

Абсолютная погрешность (предсказанные – реальные):

|

погрешность |

t |

|

0,68 |

41 |

|

0,68 |

42 |

Относительная погрешность(предсказанные/ абсолютная погрешность):

|

погрешность |

t |

|

0,67% |

41 |

|

0,66% |

42 |

Заметим так же, что предсказанные и реальные значения попали в интервальные прогнозы.