Оценка франшизы

Франчайзинг – это передача правообладателем другой стороне (пользователю или франчайзи) в пользование за вознаграждение всего комплекса исключительных прав на основе договора коммерческой концессии.

Франшиза – это право осуществлять определённую экономическую деятельность с использованием принципа франчайзинга, закреплённая договором или соглашением.

Существует 2 разновидности франчайзинговых систем или франшиз:

Франчайзинговые системы, в которых объединяются производитель с производителем. В этом случае франчайзи являются независимыми и могут использовать своё оборудование и свои технологии для получения конечного продукта.

Франчайзинговые системы, в которых объединяются продавец и покупатель, при этом покупатель имеет право на продажу товара или услуги продавца.

Паушальный платёж – это разовая премия за использование бренда или технологий ведения бизнеса франчайзера (продавца).

Роялти – это отчисление с прибыли или чистого дохода, когда франшиза выступает в форме лицензии.

Стоимость франшизы – это затраты на приобретение права получения выгод от использования исключительных прав правообладателя.

Существуют основные факторы, влияющие на стоимость франшизы:

Степень успешности товара или услуги, которые предлагает франчайзер

Спрос на товар или услугу на рынке (изучение потенциального спроса на данный товар или услугу)

Рентабельность бизнеса франчайзера (прогнозируется рентабельность на ближайшие 5-10 лет)

Финансовое состояние франчайзера.

Показатели, которые рассматриваются:

Прибыльность. Оценивается через финансовую рентабельность, которая рассчитывается как отношение чистой прибыли к используемому капиталу (в процентах рассчитывается), валовая маржа рассчитывается как отношение валовой прибыли к сумме продаж (рассчитывается в %), операционная маржа рассчитывается как отношение операционной прибыли к продаже (в %), чистая маржа рассчитывается как отношение чистой прибыли к сумме продаж ( в %)

Платёжеспособность. Оценивается в процентах, при этом анализируется отношение заёмного капитала к используемому капиталу, а также отношение операционной прибыли к величине процентов к уплате

Контроль запасов. Характеризуется периодом оборачиваемости запасов.

Ликвидность. Определяется 3 показателями:

Абсолютная ликвидность. Данный показатель рассчитывается как отношение денежных средств предприятия к сумме текущих долгов

Промежуточная ликвидность. Определяется как отношение текущих активов, уменьшенных на величину запасов, к текущим долгам.

Общая ликвидность. Определяется как отношение текущих активов к стоимости текущих долгов.

Контроль дебиторской и кредиторской задолженности.Контроль дебиторской задолженности характеризуется периодом получения дебиторской задолженности, которая рассчитывается как отношение произведения торговых обязательств на количество дней в периоде к величине продаж.Контроль кредиторской задолженности определяется средним периодом кредитования, который в свою очередь определяется как отношение произведения величины краткосрочных долгов на количество дней в периоде к величине продаж.

Оценка стоимости франшизы производится по 3 схемам:

Оценка справедливой цены в случае разовой уплаты паушального платежа. В случае уплаты паушального платежа основным подходом является доходный подход. Затратный подход не учитывает инфляцию и полезность франшизы. Для использования сравнительного подхода отсутствует база аналогичных сделок. Доходный подход позволяет определить влияние приобретённой франшизы на ценность брэндированного бизнеса ,что полностью согласуется с общепринятыми инвестиционными критериями эффективности любых капитальных и финансовых вложений. Общепризнанные методы избыточных прибылей и экономия в себестоимости являются частными методиками по сравнению с методом дисконтированного денежного потока, определяемого как разница между прогнозом потоков с учётом использования франшизы и без неё. Реально франчайзи должен иметь бизнес-план развития аналогичного бизнеса либо иметь базис, на основе которого будет создан такой бизнес.Усреднённый уровень надбавки к цене без НДС можно определить через отношение валовой прибыли и чистого дохода (валовая рентабельность). Умножив надбавку рентабельности в процентах на чистый доход франчайзера, продающего франшизу, можно получить добавочный денежный поток от бренда – этот прирост обеспечивается как за счёт роста рентабельности, так и за счёт роста объёма продаж.если такой поток продисконтировать и сопоставить с рыночной стоимостью франчайзера, можно получить удельный вес бренда в ценности компании. Удельные веса публикуются по отраслям деятельности (промышленности). Если потенциальные франчайзи знает удельный вес бренда в стоимости компании франчайзера, то может определить стоимость бренда по формула: PBR = VF*dBR/(100-dBR), где

VF – стоимость фирмы франчайзи,

dBR – удельный вес ценности бренда в стоимости компании франчайзера.

Полученная величина является силой бренда для текущего бизнеса. Если потенциальный франчайзи чисто субъективно определил, какой частью дохода он готов поделиться с франчайзером, то умножив этот показатель в процентах на стоимость бренда можно получить величину стоимости франшизы, она же и будет являться паушальным платежом. Обычно доля франчайзера составляет:

от 10 до 40% добавленной стоимости, причём, если сила бренда колеблется 0-20%, то уступаемая доля 10-20%,

если сила бренда 21-40%, то франчайзер получит 21-30% от добавленной стоимости,

при силе бренда 41-60% уступают не более 40%

Таким образом, на 1 % силы бренда приходится 0,5% надбавки к базовым 10% части уступаемой франчайзеру добавленной ценности бизнеса франчайзи.

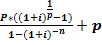

Оценка смешанной оплаты в виде паушального платежа и роялти. Самым простым действием при этой схеме является конверсия роялти в паушальный платёж. Для этого достаточно определить сумму дисконтированных отчислений, она и будет являться паушальным платежом. Реально (практически) роялти может представлять уровень отчислений в процентах, при этом ставку роялти необходимо умножать на объект начисления (прибыль или чистый доход). Платежи могут быть как рентой, так и специально разработанной шкалой отчислений. Если возникает необходимость в обратной конверсии из паушального платежа в роялти, то возможны 2 варианта:

Если необходима конверсия в бессрочную ренту, то паушальный платёж умножается на ставку дисконтирования и делится на 12

Если паушальный платёж необходимо перевести в срочную ренту, то рекомендуется следующая формула: RR=CPP*

,

где

,

где

RR – роялти в виде рентного платежа за 1 отчётный период,

CPP – паушальный платёж,

p – периодичность выплат роялти в течение года,

i – дисконтная ставка,

n – продолжительность срочной ренты в годах.

В приведённой формуле используется принцип рефинансирования по сложным процентам. Учитывая методику определения ценности бренда и расчёта дисконтированных платежей по роялти, определение рентного платежа по простым процентам не корректно.

12.10.2011г.

Оценка уровня ставки роялти к чистому доходу или прибыли.

Если оценка стоимости франшизы определяется по чистому доходу или прибыли, необходимо паушальный платёж разделить на сумму приведённых чистых доходов периода эксплуатации франшизы.

Если необходимо произвести расчёт конкретного графика платежей (в раках роялти), то производят приблизительное распределение платежей по периодам, затем определяют сумму дисконтированных платежей по известной дисконтной ставке, меняют платежи в определённых месяцах, добиваясь приблизительного равенства приведённой суммы платежей и паушальных платежей.

Определить ставку дисконтирования возможно по методике, предложенной компанией Interbrand. Суть методики состоит в том, что необходимо оценить силу брэнда в баллах, причём максимальная сила составляет 100 баллов. Для анализа используются следующие характеристики:

Лидерство (максимальная оценка 25 баллов)

Мировое распространение (также 25 баллов)

Стабильность (максимум – 15 баллов)

Рынок (максимум – 10 баллов)

Тенденции как рынка, так и брэнда (также 10 баллов)

Поддержка брэнда (также 10 баллов)

Правовая охрана (максимум – 5 баллов)

20

20

10

10

50 100 Сила бренда

По горизонтальной оси откладывается сила бренда, по вертикальной оси откладывается значение мультипликатора (максимальное значение 20 соответствует 100%-ой силе бренда). Ставку дисконтирования можно определить как единицу, делённую на значение мультипликатора, определённого по диаграмме. В РФ эта методика не используется.

При оценке стоимости франшизы возникают дополнительно проблемы, которые требуют более глубокого анализа и оценки:

У франчайзера могут быть другие НМА, существенно влияющие на ценность бренда. При покупке франшизы в этом случае покупатель должен учесть не только успешное продвижение бренда, но и стоимость лицензии на патентованную продукцию или услуги

Оценка роли личности в ценности бренда. Если рассматривать приобретение франшизы по брендированному бизнесу, то необходимо учесть добавленную стоимость, приносимую ведущими специалистами фирмы.

Эксклюзивность бренда, а также эксклюзивность самой франшизы. Если франшиза может быть размыта (предоставлена нескольким организациям), то её стоимость должна снизиться.

Объект изобретения – это устройство, способ, вещество, культура клеток, если объект является новым, имеет промышленно-изобретательский уровень. Доходный подход и затратный подход используется. Сравнительный подход не возможен, так как аналогов нет, поскольку изобретение.

В соответствии с патентным законом использование изобретения возможно только на основе лицензионного договора. В рамках доходного подхода стоимость изобретения оценивают по стоимости лицензии. В этом случае предполагаемая прибыль покупателя рассчитывается по формуле:

П = V*Ц(Тд – Тос)*Н ,

где V – среднегодовой объём ожидаемого выпуска продукции (может определён по паспортным данным оборудования),

Ц – цена единицы продукции, изготовленной по лицензии (предпочтительно рыночная цена),

Тд – это срок действия лицензионного соглашения (обычно 5-10 лет),

Тос – период освоения предмета лицензии (чаще всего 1 год, но иногда растягивается до 3 лет, но не более),

Н – норма прибыли, зависящая от отрасли (колеблется 0,1 – 0,2).

Стоимость лицензии определяется как доля от прибыли, полученная покупателем, соответственно: Сл = П*Д. Д – доля, которая определяется не больше, чем 50%.

ПРИМЕР. Необходимо определить стоимость изобретения по цене лицензии и известной норме прибыли. Объект оценки – способ выращивания профилированных кристаллов тугоплавких соединений. Исходные данные: V = 15 000 единиц(определён по паспортным данным установки для выращиванию кристаллов), Ц = 200р., Тд = 8 лет, Тос = 1 года, Н = 0,15 (для металлургической промышленности).

П = V*Ц*(Тд – Тос)*Н = 15 000 * 200(8 – 1) * 0,15 = 3 150 000р.

Изобретение защищено патентом, продукция, выпускаемая по лицензии, обладает высокими потребительскими свойствами, в связи с чем Д (доля изобретения в прибыли) составляет 35%.

Сл = П*Д = 3 150 000 * 0,35 = 1 102 500р.

Определение стоимости изобретения возможно также по цене лицензии, рассчитанной на базе роялти: Сл = V*Ц*(Тд – Тос)*R, г

где V – среднегодовой объём ожидаемого выпуска продукции (может определён по паспортным данным оборудования),

Ц – цена единицы продукции, изготовленной по лицензии (предпочтительно рыночная цена),

Тд – это срок действия лицензионного соглашения (обычно 5-10 лет),

Тос – период освоения предмета лицензии (чаще всего 1 год, но иногда растягивается до 3 лет, но не более),

R – размер роялти ( колеблется 1-12%).

Размер роялти может понижаться до 60%, это происходит в случаях:

Если передаваемый объект не защищен патентами, то размер роялти снижается на 20-40%

Если передаваемый объект известен, защищен патентами, но для освоения необходимы значительные капиталовложения, то размер роялти понижается на 20-40%

Если объект известен на рынке, но все же представляет интерес для покупателя, то размер роялти понижается от 40 до 60%.

Пример: необходимо определить стоимость изобретения как объекта промышленной собственности по цене лицензии, рассчитанной на базе роялти. Объект оценки - способ электрошлакового переплава.

Исходные данные:

- годовой выпуск продукции (V) по паспортным данным оборудования = 3000 тонн

- усредненная цена тонна слитков (Ц) = 3200 рублей

- срок действия соглашения (Тд) = 6 лет

- срок освоения предмета (Тос) = 1 год

- размер роялти (R) = 5% (для металлургической промышленности)

Однако, мы получили лицензию беспатентную. В этом случае понижение роялти идет от 20 до 40%. Мы возьмем снижение на 40%.

Сл=V*Ц*(Тд-Тос)*R = 3000*3200*(6-1)*0,6 = 1 440 000 (стоимость изобретения по цене лицензии на базе роялти с учетом понижения).

Стоимость

изобретения может быть определена

методов преимущества в прибыли.

Дополнительная

прибыль определяется

как разница между прибылью, полученной

при использовании изобретения и прибылью

без его использования: ДП = ![]()

Цнi – цена единицы новой продукции, выпускаемая с использованием изобретения в i-ом году

Цсрi – цена единицы сравниваемой продукции в i-ом году

Vнi – объемы реализации продукции с использованием изобретения в i-ом году

Vсрi – объемы реализации сравниваемой продукции без использования изобретения в i-ом году

Ожидаемая дополнительная прибыль должна быть приведена к моменту оценки:

ДП=![]()

d- коэффициент дисконтирования

Данный метод может использоваться только в том случае, если дополнительная прибыль будут получать и после даты оценки.

Пример: оцениваемый объект: охраняемая патентом конструкция автомата дуговой сварки, снабженная расходуемым качающимся электродом. Период производства и продаж = 5 лет. Заменяемый товар – автомат для дуговой сварки с нерасходуемым электродом. Цена автомата с нерасходуемым электродом = 9700. Объем продаж: 1 год – 200 шт, 2 год – 1000, 3 год – 1000, 4 год – 1000, 5 год – 800 шт. продажная цена нового сварочного аппарата – 12000 рублей (разница в цене 2300). Коэффициент дисконтирования = 8%.

ДП=![]() =

=![]() =

=

2300![]() +2300

+2300![]() +2300

+2300![]() +2300

+2300![]() =7166294

рубля

=7166294

рубля

В рамках затратного подхода при оценке изобретения используют метод стоимости создания, либо метод выигрыша в себестоимости.

Метод стоимости создания применяется в тех случаях, когда другие методы не применимы. Метод стоимости создания используется в следующей последовательности:

Определение полной стоимости замещения или полной стоимости восстановления изобретения

Определение величины коэффициента морального старения: k1=1-

Тд – срок действия охранного действия по состоянию на расчетный год

Т – номинальный срок охранного документа

Определяется остаточная стоимость актива с учетом технико-экономической значимости и коэффициента морального старения

Сос = З*k1* k2

k2 – коэффициент технико-экономической значимости

З – сумма всех затрат, которые определили на первом этапе

Сумма всех затрат (З) может быть рассчитана по формуле: З=Ср+Сох

Ср – стоимость разработки объекта

Сох – затраты на правовую охрану объекта.

Стоимость разработки изобретения (Ср) можно определить по формуле:

Ср

= (Знир+Зр)*![]()

Знир – затраты на проведение научно-исследовательских работ, связанных с созданием объекта

Зр – затраты на разработку конструкторско-технологической, проектной документации

Р – рентабельность

Затраты на проведение НИР определяются по формуле: Знир =З1+З2+З3+З4+З5+З6+Здр

З1 – затраты на предварительную проработку проблемы. Они составляют 10-15% от общей суммы затрат на НИР

З2 – затраты на теоретические исследования, они составляют 20-25% от общей сумма затрат на НИР

З3 – затраты на проведение экспериментов (40-60%). Самая дорогостоящая составляющая

З4 – затраты на услуги сторонних организаций (10-15%)

З5 – затраты на составление и утверждение отчета (5-10%)

З6 – затраты на проведение испытаний (10-15%)

Здр – другие затраты.

Затраты на разработку конструкторско-технологической документации определяются по формуле: Зр = З1+З2+З3+З4+З5+З6+З7+З8+Здр

З1 – затраты на выполнение эскизного проекта (10-25% от суммарных затрат на составление конструкторско-технологической документации)

З2 – затраты на выполнение технического проекта (15-30%)

З3 – затраты на выполнение рабочего проекта (25-40%)

З4 – затраты на выполнение расчетов (5-10%)

З5 – затраты на проведение испытаний (5-10%)

З6 – затраты на услуги сторонних организаций (10-15%)

З7 – затраты на проведение авторского надзора и курирования (5-10%)

З8 – затраты на дизайн (25-50%)

Здр – другие затраты.

18.10.2011

Метод выигрыша в себестоимости: данный метод применяется только в тех случаях, когда речь идет о двух близких по своим технико-экономическим показателям видов продукции или о двух схожих способах производства одной и той же продукции. Полученные величины прибыли приводятся к расчетному году. При этом расчет стоимости оцениваемого объекта выглядит так: ΔПр=Пр2 – Пр1, где Пр2 – прибыль, получаемая с использованием изобретения

Пр1 – прибыль, получаемая без использования изобретения.

Пр

= ![]()

Цi – цена единицы продукции в i-ом году

Сi – себестоимость продукции

Vi – объем производства продукции

d- коэффициент дисконтирования.

Метод выигрыша в себестоимости не применим к новым видам продукции.