makr / Rynok_deneg

.pdf1.3Рынок денег. Рынок капитала

1.3.1Функции денег:

•мера стоимости;

•деньги для совершения сделок (проведения транзакции);

•накопления в виде богатства.

1.3.2 Агрегаты денежной массы по степени ликвидности:

М0 – банкноты и монеты, находящиеся в обращении вне банковской системы (наличные деньги);

М1 – наличные деньги плюс вклады в коммерческих банках до востребования без депозитов органов государственного управления;

М2 – сумма М1 и среднесрочных (до 4-х лет) вкладов в коммерческих банках;

М3 – сумма М2 и долгосрочных вкладов в коммерческих банках.

Таблица 1.3.1 - Денежные агрегаты (источник: www.cbr.ru)

Дата |

Наличные деньги (М0) |

Безналичные деньги |

Всего |

01.01.2007 |

2 785,2 |

6210,6 |

8 995,8 |

01.07.2007 |

3 027,5 |

7 830,2 |

10 857,7 |

01.01.2008 |

3 702,2 |

9 569,9 |

13 272,1 |

01.07.2008 |

3 724,9 |

10 519,9 |

14 244,7 |

1.3.3Условие равновесия на рынке денег – равенство спроса на деньги со стороны публики L и предложения денег M , генерируемых

банковской системой:

M L .

1.3.4Функция предложения денег (М):

M m H M ( , (i), (i))H

или

M M ( ,i, H ) ,

где H – денежная база; – норматив минимального резервного покрытия; – норматив кассовых остатков коммерческих банков; –

доля наличных денег в общей сумме кредитов коммерческих банков; i – ставка процента.

1.3.5 Функция спроса на деньги:

L L(Py,i) Pl( y,i) ,

где P – уровень цен, y – национальный доход.

1.3.6 Общая модель создания денег двухуровневой банковской системой:

H MH MR UR, K D MR UR,

1

где H – активы Центрального банка (денежная база); MR – минимальные резервные покрытия (обязательные резервы банков); UR – избыточные резервы (кассовые резервы банков); K – кредиты коммерческих банков; D – бессрочные и срочные депозиты; MH – наличные деньги в обращении (вне банковской системы).

1.3.7 Общая модель создания денег двухуровневой банковской

системой с использованием нормативов:

H D D K , K D D D

или

H D D D(1 ) D[ (1 ) (1 )] ,

где MRD – норматив минимального резервного покрытия – доля денег, которая внесена на депозит публикой и зарезервирована в ЦБ;

URD – норматив кассовых остатков коммерческих банков – доля денег, которая внесена на депозит и зарезервирована в хранилищах

коммерческих банков; |

|

MH |

|

– доля наличных денег в общей сумме |

|||||||||||||

K |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

кредитов банков. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

||

|

Баланс ЦБ |

|

|

|

коммерческих |

|

Баланс публики |

|

|||||||||

|

|

|

|

|

|

|

|

|

банков |

|

|

|

|

|

|

||

|

Актив |

|

Пассив |

|

|

|

Актив |

Пассив |

|

Актив |

|

Пассив |

|

||||

|

Н |

|

МН |

|

|

|

MR |

|

|

D |

|

MH |

|

K |

|

||

|

|

|

MR |

|

|

|

UR |

|

|

|

|

D |

|

H |

|

||

|

|

|

UR |

|

|

|

К |

|

|

|

|

|

|

|

|

||

|

= |

|

= |

|

|

|

= |

|

|

= |

|

= |

|

= |

|

||

|

|

Рисунок 1.3.1 – Схема балансов банковской системы и публики |

|

|

|||||||||||||

|

1.3.8 Депозитный |

мультипликатор |

D |

показывает, на |

сколько |

||||||||||||

максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу:

D D H |

|

1 |

H . |

|

|

|

|||

(1 ) (1 ) |

||||

|

|

|||

1.3.9 Кредитный |

мультипликатор К показывает, на сколько |

|||

максимально может увеличиться сумма банковских кредитов при увеличении денежной базы на единицу:

K К Н |

1 |

H . |

|

(1 ) (1 ) |

|||

|

|

2

1.3.10 Денежный мультипликатор m показывает, на сколько

увеличится количество денег в стране, если денежная база возрастает на единицу:

M1 D MH m H |

1 (1 ) |

H . |

|

(1 ) (1 ) |

|||

|

|

1.3.11 Совокупный спрос на деньги складывается из:

• спроса на деньги для сделок;

• спроса на деньги по мотиву предосторожности;

• спроса на деньги как на имущество (спекулятивный спрос).

1.3.12 Спрос на деньги для сделок:

L1 y P СОП Pl( y) , v

где v - скорость обращения денег.

1.3.13 Спрос на деньги по мотивам предосторожности – деньги,

необходимые для непредвиденных платежей:

L2 Pl( y,i) .

1.3.14 Спрос на деньги как на имущество – деньги, накапливаемые на крупную покупку; нецелевые сбережения.

L3 Pl(i) Рlii , если li 0 ,

L3 Рli R i , если li 0 ,

где li – предельная склонность к кассе ли предельный спрос на деньги

либо по процентной ставке, либо по спекулятивному мотиву. Совокупный спрос представляется следующим образом:

P ly y lii для кризисной экономики (li 0),

L i, y

P l y l R i для высокоразвитойэкономики (l 0).

y i i

1.3.15 Линия LM – совокупность всех комбинаций национального дохода y и ставки процента i , которые при заданном количестве денег

обеспечивают равновесие на денежном рынке.

M L , |

|

|

|

|

|

|

|

|

M P(l |

|

y l i) |

или |

y |

M |

|

li |

i , |

y |

|

|

||||||

|

i |

|

|

Ply |

|

ly |

||

|

|

|

|

|

|

|||

где ly – предельный спрос на реальную кассу по доходу; li – предельная склонность к предпочтению реальной кассы в качестве имущества.

3

i

LM

L3 (i)

y

M L1( y) L3 (i)

L1 ( y)

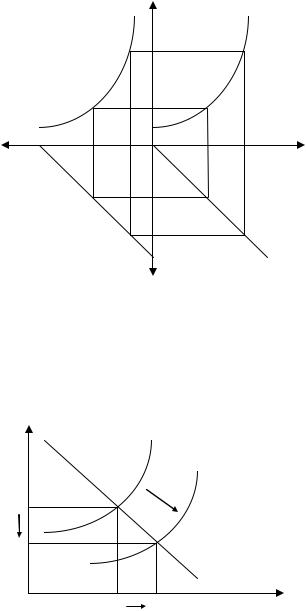

Рисунок 1.3.2 - Построение линии LM

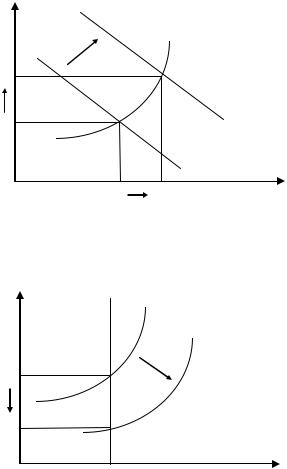

1.3.16 Анализ модели IS-LM при проведении денежно-кредитной политики: при увеличении количества денег в стране снижается ставка процента, а, следовательно, увеличивается национальный доход в текущих ценах. Если цены постоянны, то вырастет доход в реальных ценах.

Если P const , то y1 y2 ; если P var , то y1 y2 - в зависимости от уровня безработицы и загруженности производственных мощностей.

i

IS LM1

LM 2

i1

i2

y1 |

y2 |

y |

Рисунок 1.3.3 - Модель IS-LM при проведении денежно-кредитной политики

4

1.3.17 Анализ модели IS-LM при проведении фискальной политики:

при увеличении налоговой нагрузки и за их счёт государственных расходов вырастет процентная ставка и вырастет национальный доход в текущих ценах.

i |

IS2 |

|

|

|

LM |

|

IS1 |

|

i2 |

|

i1 |

y1 |

y2 |

y |

Рисунок 1.3.4 - Модель IS-LM при проведении фискальной политики

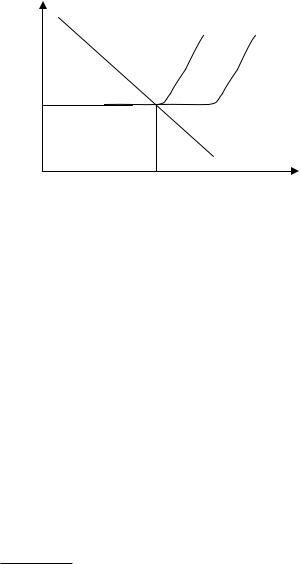

1.3.18 Инвестиционная ловушка – ситуация на рынке благ и рынке денег, когда инвестиции неэластичны к ставке процента, т.е. когда инвесторы настроены негативно.

i

LM1

LM 2

i1

i2

y1 |

y |

Рисунок 1.3.5 - Инвестиционная ловушка

При увеличении предложения денег снизится процентная ставка, а национальный доход останется на прежнем уровне.

1.3.19 Ликвидная ловушка – ситуация на рынке денег и на рынке благ, когда спрос на деньги по спекулятивному мотиву совершенно эластичен.

5

При увеличении предложения денег процентная ставка и национальный доход останутся прежними.

i

IS |

LM1 |

|

|

LM 2 |

|

|

|

i1

y1 |

y |

Рисунок 1.3.6 - Ликвидная ловушка

1.3.20 Ценная бумага – денежные или товарные документы, дающие их обладателю имущественные права по отношению к эмитентам и право на получение определенных денежных сумм, доходов. К денежным ценным бумагам относят облигации, векселя, денежные чеки, денежные сертификаты. К товарным ценным бумагам, закрепляющим вещественные права их обладателей, права собственности, относятся коносаменты (товарные накладные), складские свидетельства. Особое место среди ценных бумаг занимают акции, которые предоставляют как денежные, так и имущественные права.

Виды ценных бумаг:

•простые акции: дают право управления капиталом, получения дохода не гарантируют;

•привилегированные акции: права на управление капиталом не дают, дают право на получение дохода;

•государственные облигации: гарантируют получение фиксированного дохода, право управлять капиталом не дают;

•корпоративные облигации: гарантируют получение фиксированного дохода, право управления капиталом не дают;

•вексель: либо гарантирует фиксированный доход, либо не дает такого дохода, право управления не дает.

1.3.21 Расчет доходности ценной бумаги:

r d kt kt 1 , kt 1

где r – доходность в долях или процентах; d – сумма выплаченных

6

дивидендов; kt – стоимость ценной бумаги на текущий момент; kt 1 – стоимость приобретения ценной бумаги.

1.3.22Инвестиционный портфель – набор ценных бумаг. Цель создания портфеля: получение максимального дохода при наименьшем риске.

1.3.23Ожидаемая доходность ценной бумаги:

|

|

|

|

|

|

|

r |

r w |

w |

||||

, |

1 |

|||||

|

|

i i |

|

i |

|

|

|

|

i |

|

i |

|

|

где ri – ожидаемая доходность, wi – вероятность получения дохода ri .

1.3.24 Риск неполучения ожидаемой доходности – для ценных бумаг используется стандартное отклонение:

ri r 2 .

ri r 2 .

i

i

1.3.25 Расчет доходности портфеля из двух ценных бумаг: имеются две ценные бумаги А и В . При этом rA и rB - доходность ценной бумаги

А и В соответственно; nA - доля ценной бумаги А в портфеле ценных бумаг; nB 1 nA - доля ценной бумаги В в портфеле ценных бумаг.

Ожидаемая доходность портфеля ценных бумаг составит:

r rAnA rB 1 nA .

Риск неполучения ожидаемой доходности портфеля ценных бумаг составит:

2 A2 nA2 В2 1 nA 2 2nA 1 nA A B AB ,

где AB - корреляция ( 1 AB 1 ).

1.3.26 Определение цены акции по рыночному индексу: rj j j r j ,

где j , j – коэффициенты регрессии для j -той ценной бумаги; r – значение рыночного индекса; j – стохастическое отклонение с нулевым ожиданием, rj – рассчитываемая доходность ценной бумаги.

7