makr / Rynok_blag

.pdf1.2Рынок благ

1.2.1Равновесие на рынке благ – равенство спроса и предложения на отечественные и импортные блага:

yS y D .

1.2.2 Спрос на блага y D включает спрос домашних хозяйств C( y) , спрос предпринимательского сектора I (i, y) , спрос государства G , спрос заграницы E (экспорт):

yD C( y) I (i, y) G E ,

где y – национальный доход; i – ставка процента.

1.2.3Предложение благ y S – это отечественные и импортные товары

иуслуги, предлагаемые на рынке благ:

yS y Z ( y) ,

где Z ( y) – импорт.

1.2.4Потребление С – использование материальных и информационных благ для удовлетворения потребностей; показывает сумму денег, которую население тратит на товары и услуги.

1.2.5Сбережение S – часть дохода, которая не потребляется в

текущем периоде с целью потребления в последующих: y C S – доход после уплаты налогов.

1.2.6 Гипотеза жизненного цикла А.Андо и Ф.Модильяни: в начале и в конце жизни экономического субъекта доход минимален и меньше потребления, а в середине жизненного цикла наоборот.

С, y

y

+

С

T t

Рисунок 1.2.1 - Потребление и сбережение экономического субъекта

St yt ct – сбережение.

T

V St – наколенные сбережения.

t 0

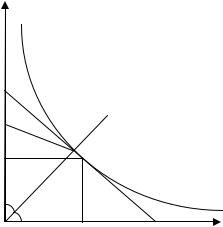

1.2.7Теория межвременного выбора Фишера рассматривает потребление в будущем и текущем периодах в зависимости от процентной ставки дохода на капитал.

1.2.8Уравнение межвременного бюджетного ограничения:

С1

y1 |

|

y2 |

|

|

|

1 |

i |

U=const |

|

||

|

|

|

|||

|

|

|

|

|

|

|

|

|

y1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 i y1 y2 |

С |

|

|

|

|

|

2 |

|

Рисунок 1.2.2 - Межвременная бюджетная линия |

|

|||

S1 y1 C1 |

– сбережения текущего периода, |

|

|||

где С1 |

– потребление в текущем периоде; y1 – доход в текущем периоде; |

|||||||||

С2 y2 1 i S1 – потребление в будущем периоде; |

||||||||||

C2 y2 (1 i)(y1 C1) ; |

|

|

||||||||

С (C |

|

) ( y |

y2 |

) |

1 |

C |

|

. |

||

2 |

|

|

2 |

|||||||

1 |

|

1 |

1 i |

1 i |

|

|||||

|

|

|

|

|

|

|||||

1.2.9 Свойства межвременной бюджетной линии:

•бюджетная линия имеет отрицательный наклон: увеличение потребления в будущем обозначает уменьшение текущего потребления;

•при увеличении дохода бюджетная линия сдвигается вверх вправо (не параллельно самой себе);

•при увеличении процентной ставки бюджетная линия поворачивается против часовой стрелки, при уменьшении – по часовой стрелке;

• если отказаться от потребления в будущем периоде С2 , то текущее

|

|

|

y |

2 |

|

|

|

потребление составит |

С y |

|

. При отказе от С |

потребление в |

|||

|

|

||||||

|

1 |

1 |

1 i |

1 |

|

||

текущем периоде составит |

С2 y2 |

(1 i) y1 . |

|

|

|||

1.2.10 Ограничения |

по |

заимствованию: |

процентная |

ставка дохода |

|||

i меньше ставки по кредиту ik :

ik i .

Изменение процентной ставки сдвигает оптимальное потребление в новое положение. Этот сдвиг раскладывается на 2 части: эффект дохода и эффект замещения.

1.2.11Эффект дохода – изменение в потреблении, вызванное сдвигом бюджетной линии.

1.2.12Эффект замещения – изменение в потреблении, вызванное перемещением по кривой безразличия.

1.2.13Спрос домашних хозяйств описывается функцией потребления

C( y) по Кейнсу:

C( y) Ca Cy y; Ca 0; 0 Cy 1 ,

где Ca – величина автономного (независимого от дохода) потребления (при y 0 автономное потребление осуществляется за счет сокращения имущества; численные значения Ca и y , как правило, величины одного порядка); C y – предельная склонность к потреблению, y – национальный

доход.

Потребление зависит от ставки процента, количества денег в стране, богатства домашнего хозяйства, ожиданий домашних хозяйств, уровня цен, ожиданий инфляции, рекламы, демографических факторов, психологических факторов.

1.2.14 Аксиомы потребления Кейнса:

•гипотеза абсолютного дохода: потребление увеличивается с ростом дохода;

•скорость роста потребления меньше скорости роста дохода;

•предельная склонность к потреблению меньше средней склонности к потреблению;

•при низких уровнях дохода потребление может превысить доход;

•с увеличением дохода средняя склонность потребления приближается к предельной склонности к потреблению;

•предельная склонность к потреблению снижается с ростом дохода.

1.2.15 Предельная склонность к потреблению показывает, насколько изменится потребление при изменении текущего дохода на единицу:

МРС Сy C C .

y y

1.2.16 Средняя склонность к потреблению – средняя доля дохода,

идущая на потребление:

АРС Cy Cyа Су .

1.2.17 Функция сбережения – разница между суммой располагаемого дохода и функцией потребления:

S( y) y C( y) y Ca Cy y Ca (1 Cy ) y Sa Sy y

или с учетом налогов

|

S( y) y T ( y) C( y) y Ty y Ta Tr Ca Cy y |

||||||||||||

|

C T T (1 C |

y |

T ) y S |

S |

y, |

||||||||

|

|

|

a |

a |

|

r |

|

y |

|

a |

y |

|

|

где |

S |

y |

1 C |

y |

или |

S |

1 C |

y |

T |

– |

предельная склонность к |

||

|

|

|

|

|

|

y |

|

y |

|

|

|||

сбережению; |

Sa Ca |

– автономные сбережения; Ty – налоговая ставка; |

|||||||||||

Ta |

– автономные налоги; Tr – суммарные трансферты. |

||||||||||||

1.2.18 Выводы по функции потребления:

• во время войн предельная склонность к потреблению может быть меньше 0:

Сy C 0 ; y

•при наличии теневой экономики и во время кризисов предельная склонность к потреблению может быть >0;

•в процессе экономического цикла предельная склонность к потреблению совершает колебательные движения, обратные к национальному доходу (ВВП);

•гипотеза сохранения привычки:

Сt ( y) Ca Cy y d Ct 1 Ut ,

где d – весовой коэффициент; Ct 1 – потребление в предшествующем периоде; Ut – случайные стохастические отклонения;

•гипотеза относительного дохода заключается в том, что потребление индивида зависит от его окружения (соседей);

•гипотеза предшествующего пика доходов Дж. Дьюзенберри:

С( y) C |

|

y C |

|

|

y2 |

; |

|

a |

y |

ymax |

|||||

|

|

|

|

||||

|

|

|

|

|

|

• гипотеза перманентного дохода М.Фридмана:

Ср yP ,y yP yT ,C CP CT ;

где y p – ожидаемый доход; yT – временный доход; СР – ожидаемое потребление; СT – временное потребление;

•неоклассическая функция потребления:

С(i) Ca* Ci i Cv V ;

где Ci – |

предельная |

склонность |

к потреблению для |

процентной |

||

ставки; Cv |

– предельная склонность к потреблению по богатству; |

|

||||

• комбинированная функция потребления для нормального развития |

||||||

экономики |

( 0 Cy 1 ) |

описывается |

функцией |

С( y) Ca Cy y ; |

для |

|

кризисной |

экономики |

( C >1) – |

функцией |

С( y) Ca |

Cy y ; |

для |

высокоразвитой экономики ( C y =0) – функцией С( y) Ca Ci i Cv V .

1.2.19 Спрос |

предпринимательского сектора |

– |

общий |

объем |

||||

инвестиций (брутто-инвестиции I ), |

складывающийся |

из |

чистых |

|||||

инвестиций I n и реновационных инвестиций D : |

|

|

|

|

||||

I I n I r I n D , |

|

|

|

|

|

|

||

1.2.20 Спрос |

предпринимательского |

сектора |

описывается |

|||||

кейнсианской функцией инвестиций: |

|

|

|

|

|

|

||

I ( y) Ia* Iii I y y Ia (i) I y y , |

|

|

|

|

|

|

||

где Ia* – постоянные |

инвестиции, не |

зависящие |

от |

дохода и |

ставки |

|||

процента; Ii 0 |

– |

предельная склонность |

к |

инвестированию по |

||||

процентной ставке; 0 I y 1 – предельная склонность к инвестированию по доходу; Ia (i) (Ia* Iii) 0 – автономные инвестиции; I y y –

индуцированные инвестиции.

1.2.21 Автономные инвестиции – инвестиции в новую технику и повышение качества продукции при фиксированном национальном доходе.

Ia (i) (Ia* Iii) , если Ii 0 .

Автономные инвестиции часто в литературе имеют вид:

Ia (i) Ii (R i) , если Ii 0 ,

где Ii - предельная склонность к инвестированию, которая показывает, на сколько единиц изменится объем инвестиции при изменении разности

между предельной эффективностью капитала R и текущей ставкой процента дохода на имущество i .

1.2.22 Индуцированные инвестиции Iин ( y) – инвестиции, причиной осуществления которых является устойчивое увеличение спроса на блага:

Iин ( y) I y y .

В литературе индуцированные инвестиции часто записывают с использованием модели акселератора:

Iин y ,

где – акселератор; у – прирост национального дохода.

1.2.23 Акселератор – коэффициент, показывающий, сколько

единиц дополнительного капитала требуется для производства дополнительной единицы продукции:

dK K . dy y

С использованием модели акселератора брутто-инвестиции можно записать в следующем виде:

I I n I r dydt y .

1.2.24 Замечания и выгоды по функции инвестиций:

•экономический рост обеспечивается инвестициями;

•инвестиции – самая неустойчивая часть расходов;

•инвестиции складываются за счет сбережений домашних хозяйств, сбережений предпринимателей и амортизационного фонда, сбережений государства, сбережений заграницы;

•инвестиции делают предприниматели;

•парадокс бережливости: увеличение сбережений S , происходящее

за счёт снижения потребления C , приводит к сокращению национального дохода y , а, в конечном счёте, к сокращению сбережений S ;

• парадокс Харрода: сокращение производственных мощностей К в случае их простаивания влечёт за собой снижение автономных инвестиций I a , вследствие чего снижается национальный доход y , что в

результате приводит к ещё большему сокращению производственных мощностей;

• условие устойчивости: если предельная склонность к сбережению больше предельной склонности к инвестированию, то равновесие на рынке инвестиций будет устойчивым.

К, у, I |

K y |

|

|

|

y |

I

I r y

I n dydt

dy

dt

t

Рисунок 1.2.3 - Инвестиционный макроэкономический цикл

1.2.25 Предложение импортных благ описывается функцией импорта по Кейнсу:

Z ( y) Za Z y y ,

где Za – независимый от дохода спрос на импорт; Z y – предельная

склонность к потреблению импортных благ, показывающая, на сколько единиц увеличивается спрос на импорт при увеличении национального дохода на единицу.

1.2.26 Линия IS – множество значений национального дохода и ставки процента дохода на имущество, обеспечивающих равновесие на рынке благ.

Уравнение линии IS можно получить из условия равенства спроса и предложения на рынке благ:

y Z( y) C(y) I(i, y) G E ;

y Ca Ia (i) G E Za 1 Z y Cy I y

или с учетом налогов Ty и сбережений

y Ca Ia (i) G E Za . Z y Sy Ty I y

i

I (i) |

IS |

|

Ia i |

y |

|

|

I (i) S( y) |

S( y) |

S( y)

Рисунок 1.2.4 - Построение линии IS

1.2.27 Мультипликатор – коэффициент, показывающий, на сколько возрастет равновесный национальный доход при увеличении автономного спроса на единицу:

|

A |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Z y |

Cy |

I y |

|

|

|

|

|

||

|

|

1 |

|

|

|

|

|

|||||

|

или с учетом налогов |

|

|

|

|

|||||||

|

G |

|

|

|

|

1 |

|

|

|

|

, |

|

|

|

|

|

|

|

|

|

|

||||

|

|

C~ C~ T |

Z |

|

I |

|

||||||

|

|

1 |

y |

y |

||||||||

|

|

|

|

|

y |

y |

y |

|

|

|||

где |

C~ |

– предельная склонность к потреблению располагаемого после |

||||||||||

|

y |

|

|

|

|

|

|

|

|

|

|

|

уплаты налогов дохода.