1ВО 5 курс БУ / Учет на предприятиях малого бизнеса / Учет на предприятиях малого бизнеса. МУ по выполнению контрольной работы. 2011г. (1-21-11)

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО0ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

УЧЕТ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Методические указания по выполнению контрольной работы

для самостоятельной работы студентов пятого курса специальности 080109.65 «Бухгалтерский учет, анализ и аудит»

Учетно0статистический факультет Кафедра бухгалтерского учета и анализа хозяйственной деятельности

Москва 2011

ББК 65.052

Методические указания разработали:

кандидат экономических наук, доцент Р.Л. Сабанин, кандидат экономических наук, старший преподаватель

М.В. Маничкина,

старший преподаватель Л.В. Пашкова

Учебно#методическое издание подготовлено при информационной поддержке СПС «КонсультантПлюс»

Методические указания обсуждены на заседании кафедры бухгалтерского учета

и анализа хозяйственной деятельности Зав. кафедрой доктор экономических наук, профессор М.А. Вахрушина

Учебно#методическое издание одобрено на заседании Научно#методического совета ВЗФЭИ

Проректор, председатель НМС А.В. Рогозёнков

Учет на предприятиях малого бизнеса. Методические указания по выполнению контрольной работы для самостоятельной работы студен# тов пятого курса специальности 080109.65 «Бухгалтерский учет, анализ и аудит». – М.: ВЗФЭИ, 2011.

ББК 65.052

© Всероссийский заочный финансово#экономический институт (ВЗФЭИ), 2011

3

1. Общие указания по выполнению контрольной работы

Выполнение контрольной работы направлено на закрепление у студентов практических навыков по ведению бухгалтерского учета на предприятиях малого бизнеса.

Контрольная работа выполняется студентами по вариантам. Вариант контрольной работы определяется в соответствии с послед# ней цифрой номера зачетной книжки студента.

|

|

|

Последняя цифра номера |

Вариант задания |

|

зачетной книжки студента |

||

|

||

1 |

1 |

|

2 |

2 |

|

|

|

|

3 |

3 |

|

|

|

|

4 |

4 |

|

5 |

5 |

|

|

|

|

6 |

6 |

|

|

|

|

7 |

7 |

|

8 |

8 |

|

|

|

|

9 |

9 |

|

|

|

|

0 |

10 |

4

Контрольная работа представлена в форме сквозной задачи, ос# нованной на примере условной организации – общества с ограни# ченной ответственностью (далее по тексту — Общество). Решение предложенной задачи предусматривает регистрацию фактов теку# щей деятельности в Журнале хозяйственных операций, их обобще# ние на счетах Главной книги, составление оборотного и бухгалтер# ского баланса, регистрацию основных финансово#хозяйственных операций в Книге учета доходов и расходов организаций и индиви# дуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – Книга учета доходов и расходов), запол# нение налоговых деклараций.

При подготовке контрольной работы студентам рекомендуется использовать информацию СПС «КонсультантПлюс».

2. Общие сведения об организации

Все операции в задаче соответствуют 201X г. При решении зада# чи следует исходить из следующих особенностей Общества:

•Общество, которое расположено в городе N, занимается двумя видами деятельности: 1) оптовой торговлей сумками и портфелями и 2) распространением наружной рекламы посредством установки рекламных конструкций;

•деятельность, связанная с распространением наружной рекла# мы, переведена в городе N на уплату единого налога на вмененный доход (ЕНВД);

•Общество перешло с общей на упрощенную систему налогооб# ложения с 1 января 201Х г. Объект налогообложения – доходы, уменьшенные на величину расходов. При применении общей систе# мы налогообложения общество определяло доходы и расходы по ме# тоду начисления;

•у Общества отсутствуют товарные запасы на 1 января 201Х г.; сальдо взаиморасчетов с контрагентами равно 0; сальдо взаиморас# четов с работниками и внебюджетными фондами равно суммам, уплачиваемым в январе 201Х г. за декабрь 201(X–1) г.;

•все суммы определяются в целых рублях по правилам округления; •страховые взносы в Пенсионный фонд РФ (ПФ), Фонд соци# ального страхования РФ (ФСС), Федеральный фонд обязательно# го медицинского страхования (ФФОМС) и территориальный фонд

5

обязательного медицинского страхования (ТФОМС) установлены

вразмере 34% от начисленной заработной платы. Деление взносов по фондам и на накопительную и страховую части не производится; •тариф взноса на обязательное страхование от несчастных слу# чаев на производстве и профессиональных заболеваний установлен

вразмере 0,2%;

•заработная плата за первую половину месяца выплачивается в размере 50% от суммы, начисленной в текущем месяце, и за выче# том налога на доходы физических лиц (НДФЛ);

•налог на доходы физических лиц исчисляется в размере 13% от начисленной заработной платы;

•себестоимость проданных товаров в бухгалтерском и налоговом учете определяется по методу средней взвешенной себестоимости;

•базовая доходность 1 м2 информационного поля рекламных конструкций составляет 3000 руб. в месяц; коэффициент#дефля# тор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход, установлен на 201Х г. в размере, равном – 1,148; коэффициент базовой доходности К2 в городе N для реклам# ных конструкций равен 0, 75;

•срок полезного использования рекламных щитов – 4 года.

3.Последовательность решения сквозной задачи

1.На основании данных об остаточной стоимости основных средств по состоянию на 1 января 201Х г. (табл. 1) определите сумму, подлежащую учету для целей налогообложения в I квартале 201Х г. (Приложение 1). Все эксплуатируемые основные средства использу# ются в торговой деятельности.

2.На основании сведений о заработной плате работников (табл. 2)

иданных о хозяйственных операциях (табл. 3) заполните ведомости по расчетам с работниками организации (Приложение 2):

•отдельно по работникам, заработная плата которых полнос# тью относится к деятельности, по которой применяется упрощенная система налогообложения (УСН), – продавец и грузчик;

•отдельно по работнику, заработная плата которого полностью относится к деятельности, переведенной на систему налогообложе# ния в виде единого налога на вмененный доход (ЕНВД), – менеджер по рекламе;

6

•отдельно по работникам, заработная плата которых распреде# ляется между деятельностью, по которой применяется УСН, и дея# тельностью, переведенной на ЕНВД, – директор и бухгалтер.

3.На основании данных о хозяйственных операциях (табл. 3) заполните ведомость расчетов с покупателями и заказчиками (При# ложение 3) по каждому покупателю.

4.На основании данных о хозяйственных операциях (табл. 3) заполните ведомость расчетов с поставщиками и подрядчиками (Приложение 4) по каждому поставщику и расшифровку кредитор# ской задолженности (Приложение 5) для тех поставщиков, перед которыми Общество имеет задолженность.

5.На основании данных о хозяйственных операциях (табл. 3) заполните Журнал учета движения товаров на складе (унифициро# ванная форма ТОРГ#18)* отдельно по каждому виду товаров в раз# резе каждого поставщика.

6.На основании данных Журналов учета движения товаров на складе (ТОРГ#18) рассчитайте стоимость реализованных товаров

вбухгалтерском учете (ежемесячно) и налогообложении (ежеквар# тально) (Приложение 6) по каждой номенклатуре в отдельности. На основании полученных данных заполните сводную ведомость аналитического учета по счету 41 «Товары» (Приложение 7) и свод# ный расчет стоимости товаров, учитываемой для целей налогообло# жения (Приложение 8).

7.На основании данных о хозяйственных операциях (табл. 3) и ведомости по расчетам с работниками организации (Приложе# ние 2) сделайте помесячный расчет расходов, подлежащих распре# делению между видами деятельности (Приложение 9).

8.На основании данных о хозяйственных операциях (табл. 3), взаиморасчетах с работниками (Приложение 2), взаиморасчетах с покупателями и заказчиками (Приложение 3), сводного расчета стоимости товаров, учитываемой для целей налогообложения (При# ложение 8), и расчетов расходов, подлежащих распределению между видами деятельности (Приложение 9), заполните Книгу учета дохо# дов и расходов за I квартал 201Х г.*

* Формы первичных документов необходимо получить из открытых источни# ков (например, с сайта http://www.consultant.ru).

7

9.На основании данных Книги учета доходов и расходов рассчи# тайте авансовую сумму единого налога, подлежащую уплате за I квартал 201Х г.

10.На основании данных Книги учета доходов и расходов и ин# формации о доходах и расходах организации, учитываемых для це# лей налогообложения во II–IV кварталах 201Х г. (табл. 6), заполни# те налоговую декларацию по налогу, уплачиваемому в связи с при# менением упрощенной системы налогообложения* .

11.На основании данных о физических показателях и размерах базовой доходности, которые установлены для деятельности по рас# пространению наружной рекламы с использованием рекламных конструкций (п. 3 ст. 346.29 НК РФ) рассчитайте ЕНВД за I квар# тал 201Х г. и заполните налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности.

12.Заполните Журнал хозяйственных операций Общества за I квартал 201Х г. (Приложение 10).

13.На основании данных Журнал хозяйственных операций (Приложение 10) и данных об остатках по счетам бухгалтерского учета Общества на 1 января 201Х г. (табл. 4) сформируйте бухгал# терский баланс и отчет о прибылях и убытках.

* Формы налоговых деклараций и бухгалтерской отчетности необходимо полу# чить из открытых источников (например, с сайта http://www.consultant.ru).

8

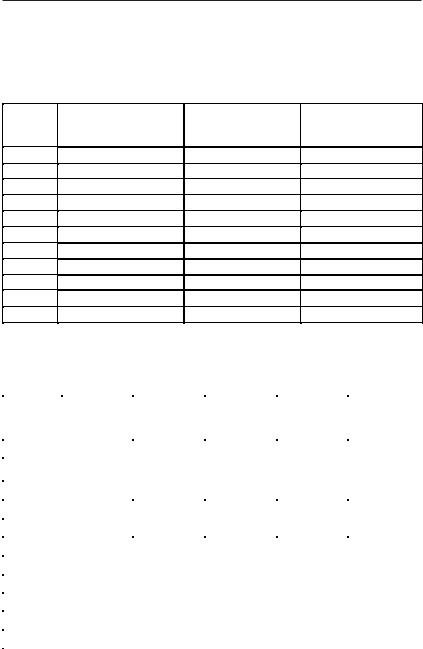

4. Исходные данные для решения задачи

Таблица 1

Остаточная стоимость основных средств Общества на 1 января 201X г.

|

Основные |

Основные |

Основные |

Вариант |

средства |

средства |

средства |

|

II группы |

IV группы |

VIII группы |

1 |

2 |

3 |

4 |

1 |

54 387 |

177 140 |

380 180 |

2 |

62 195 |

188 570 |

600 480 |

3 |

78 671 |

487 600 |

780 420 |

4 |

12 983 |

510 870 |

640 720 |

5 |

38 980 |

420 600 |

900 120 |

6 |

39 173 |

346 160 |

640 900 |

7 |

42 871 |

346 120 |

820 650 |

8 |

75 693 |

127 900 |

490 750 |

9 |

9 937 |

450 570 |

750 840 |

10 |

77 121 |

650 340 |

1 200 380 |

Таблица 2

Сведения о заработной плате работников в 201Х г.

|

|

|

|

|

|

|

|

|

|

|

Менеджер |

Вариант |

Директор |

Бухгалтер |

Продавец |

Грузчик |

по рекла- |

|

|

|

|

|

ме |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

10 000 |

8 000 |

6 500 |

5 000 |

7 000 |

|

|

|

|

|

|

2 |

11 500 |

10 000 |

7 000 |

6 000 |

7 000 |

|

|

|

|

|

|

3 |

12 000 |

11 000 |

7 000 |

5 500 |

6 000 |

|

|

|

|

|

|

4 |

14 000 |

12 000 |

8 000 |

6 500 |

9 000 |

5 |

15 000 |

13 500 |

8 500 |

7 000 |

9 500 |

6 |

15 500 |

14 000 |

9 000 |

7 000 |

9 500 |

|

|

|

|

|

|

7 |

16 000 |

14 500 |

10 000 |

8 000 |

11 000 |

|

|

|

|

|

|

8 |

16 500 |

15 000 |

11 000 |

8 500 |

10 500 |

9 |

17 000 |

15 500 |

11 500 |

8 500 |

11 000 |

|

|

|

|

|

|

10 |

17 500 |

16 000 |

12 000 |

9 000 |

13 000 |

|

|

|

|

|

|

9

Продавец Общества был болен и представил больничный лист, в соответствии с которым ему полагается выплатить пособие по вре# менной нетрудоспособности за период с 26 февраля по 4 марта (страховой стаж сотрудника составляет 9 лет; оклад, установленный штатным расписанием, в расчетном периоде не изменялся; переры# вы в расчетном периоде отсутствуют).

|

|

|

Таблица 3 |

|

|

Хозяйственные операции Общества в 201Х г. |

|||

|

|

|

|

|

№ |

Дата |

Описание хозяйственной |

Сумма, руб. |

|

п/п |

операции |

|||

|

|

|||

1 |

2 |

3 |

4 |

|

1 |

10 января 201Х г. |

Перечислены взносы в ПФ, ФСС, |

|

|

|

|

ФФОМС и ТФОМС и взносы на |

|

|

|

|

обязательное страхование от не- |

|

|

|

|

счастных случаев на производстве |

|

|

|

|

и профессиональных заболеваний |

|

|

|

|

за декабрь 201(Х–1) г. |

13 350 |

|

2 |

10 января 201Х г. |

Получены денежные средства |

|

|

|

|

с расчетного счета в кассу для |

|

|

|

|

выплаты заработной платы |

89 000 |

|

3 |

10 января 201Х г. |

Выплачена заработная плата за |

|

|

|

|

декабрь 201(Х–1) г. |

89 000 |

|

4 |

11 января 201Х г. |

Перечислены денежные средства |

|

|

|

|

с расчетного счета в банке в каче- |

|

|

|

|

стве предоплаты за товар ООО |

|

|

|

|

«Поставщик-1» |

2 800 000 |

|

5 |

11 января 201Х г. |

Приняты к оплате расчетные |

|

|

|

|

документы поставщиков по приоб- |

|

|

|

|

ретенным объектам основных |

|

|

|

|

средств – рекламных щитов |

|

|

|

|

(размер рекламных щитов см |

|

|

|

|

в табл. 5): |

|

|

|

|

а) покупная цена |

160 400 |

|

|

|

б) НДС |

24 468 |

|

|

|

Итого |

184 868 |

|

6 |

13 января 201Х г. |

Получен товар (сумки) от ООО |

|

|

|

|

«Поставщик-1» на склад организа- |

|

|

|

|

ции: 1400 шт. по цене 2000 руб. |

Сумму определить |

|

7 |

14 января 201Х г. |

Приобретены расходные материа- |

|

|

|

|

лы для оформления рекламных |

|

|

|

|

щитов |

30 000 |

|

8 |

14 января 201Х г. |

Расходные материалы списаны на |

|

|

|

|

изготовление рекламы |

30 000 |

|

10

|

|

|

|

|

№ |

Дата |

Описание хозяйственной |

Сумма, руб. |

|

п/п |

операции |

|||

|

|

|||

1 |

2 |

3 |

4 |

|

9 |

20 января 201Х г. |

Приняты в эксплуатацию реклам- |

|

|

|

|

ные щиты (на сумму НДС увеличе- |

|

|

|

|

на первоначальная стоимость |

|

|

|

|

объектов) |

Сумму определить |

|

10 |

25 января 201Х г. |

Получены денежные средства |

|

|

|

|

с расчетного счета в кассу для |

|

|

|

|

выплаты заработной платы |

Сумму определить |

|

11 |

25 января 201Х г. |

Выплачена заработная плата за |

|

|

|

|

первую половину января 201Х г. |

Сумму определить |

|

12 |

27 января 201Х г. |

Отгружен товар (сумки) ООО «По- |

|

|

|

|

купатель-1»: 380 шт. по цене |

|

|

|

|

2800 руб. |

Сумму определить |

|

13 |

27 января 201Х г. |

Получена оплата от заказчиков |

|

|

|

|

размещения рекламы |

464 000 |

|

14 |

29 января 201Х г. |

Получена на расчетный счет опла- |

|

|

|

|

та за товар от ООО «Покупа- |

|

|

|

|

тель-1» |

1 456 000 |

|

15 |

31 января 201Х г. |

Начислена заработная плата за |

|

|

|

|

январь 201Х г. |

Сумму определить |

|

16 |

31 января 201Х г. |

Удержан НДФЛ с заработной пла- |

|

|

|

|

ты за январь 201Х г. |

Сумму определить |

|

17 |

31 января 201Х г. |

Начислены страховые взносы |

|

|

|

|

в ПФ, ФСС, ФФОМС и ТФОМС |

|

|

|

|

с заработной платы за январь |

|

|

|

|

201Х г. |

Сумму определить |

|

18 |

31 января 201Х г. |

Начислены взносы на обязатель- |

|

|

|

|

ное страхование от несчастных |

|

|

|

|

случаев на производстве и про- |

|

|

|

|

фессиональных заболеваний |

|

|

|

|

с заработной платы за январь |

|

|

|

|

201Х г. |

Сумму определить |

|

19 |

31 января 201Х г. |

Выставлены и подписаны акты об |

|

|

|

|

оказании услуг по размещению |

|

|

|

|

рекламы |

464 000 |

|

20 |

31 января 201Х г. |

Списана в расходы стоимость |

Сумму определить |

|

|

|

проданных товаров |

в Приложении 8 |

|

21 |

31 января 201Х г. |

Отражены расходы января, свя- |

|

|

|

|

занные с торговой деятельностью |

Сумму определить |

|

22 |

31 января 201Х г. |

Отражены расходы января, свя- |

|

|

|

|

занные с распространением на- |

|

|

|

|

ружной рекламы |

Сумму определить |

|

23 |

31 января 201Х г. |

Отражены общие расходы января, |

|

|

|

|

относящиеся к: |

|

|

|

|

а) УСНО |

Сумму определить |

|

|

|

б) ЕНВД |

в Приложении 10 |