Тема 8. Анализ финансового состояния предприятия

Решение задач по анализу финансового состояния предприятия

Оценка ликвидности и текущей платежеспособности предприятия, т.е. его способности расплачиваться по краткосрочным обязательствам, проводится на основе данных о сумме оборотных активов, краткосрочных обязательств предприятия. Основные средства не рассматриваются в качестве источников погашения краткосрочных обязательств. Но, кроме оценки ликвидности и платежеспособности, для объективного анализа финансового состояния предприятия необходимо учитывать и другие показатели. Выделяются пять групп показателей, составляющих систему финансовых коэффициентов:

ликвидности и текущей платежеспособности;

деловой активности и оборачиваемости средств;

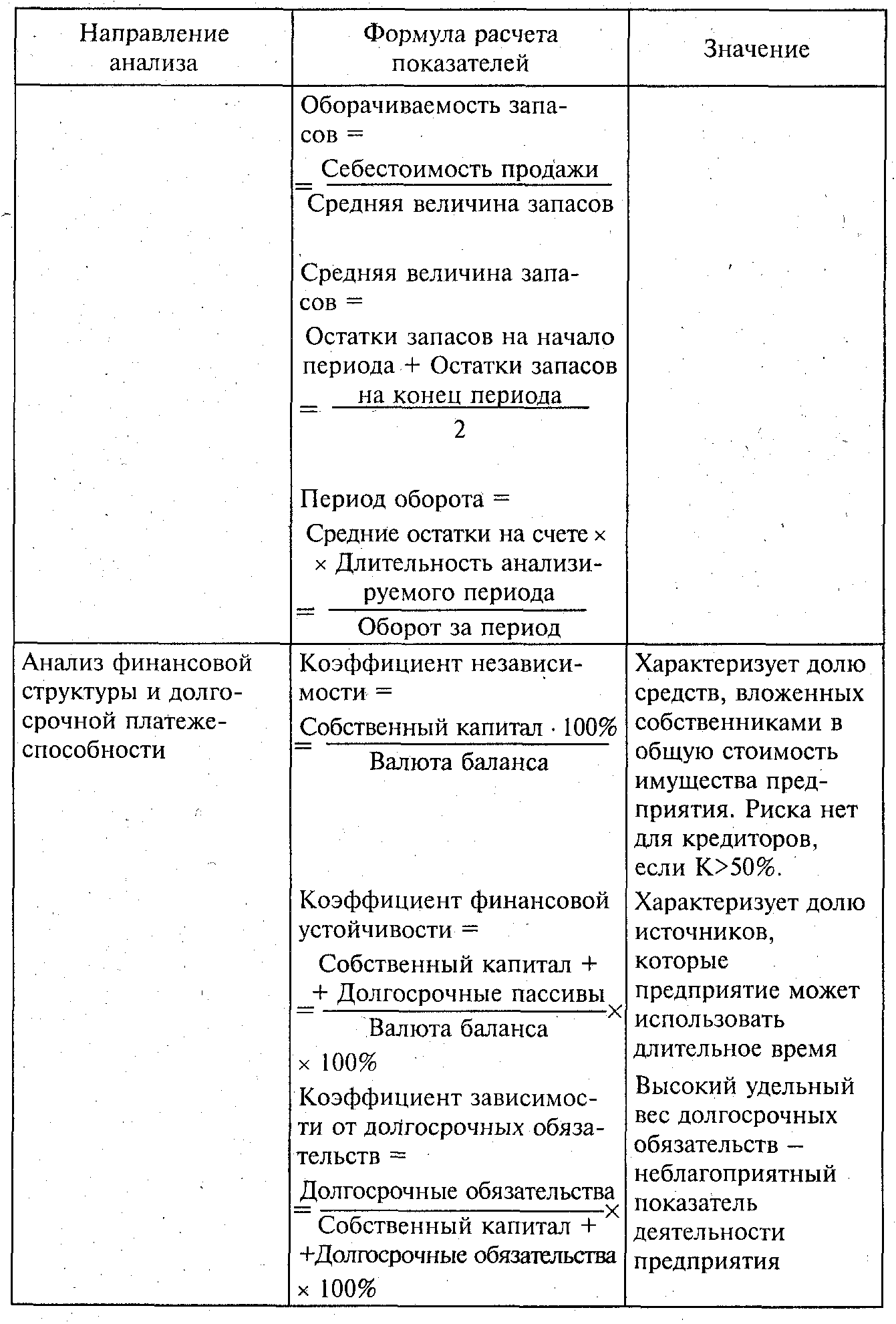

финансовой структуры и долгосрочной платежеспособности;

оценки эффективности бизнеса;

активности на рынке ценных бумаг.

В табл. 2.40 представлены совокупность показателей и формулы для их расчета.

Существуют некоторые особенности анализа финансового состояния предприятия. Например, при расчете промежуточного коэффициента ликвидности возникает проблема в определении состава дебиторской задолженности.

Коэффициент независимости показывает, насколько может быть уменьшена величина активов предприятия без ущерба для его кредиторов. Если значение коэффициента больше 50%, то, с точки зрения кредиторов, риска вложения средств не существует; однако всегда нужно учитывать особенности предприятия, его отраслевую принадлежность.

Если коэффициент финансирования больше 1, т.е. высока вероятность финансового риска, это может отрицательно повлиять на получение кредита предприятием.

Таблица 2.40

Рентабельность можно рассчитывать с разных позиций прибыли: учитывать чистую прибыль, либо валовую, либо прибыль до налогообложения. Значение рентабельности продаж очень важно при привлечении заемных средств. В определенной степени этот показатель характеризует инвестиционную привлекательность предприятия.

Изменение факторов производства и внешней среды (например, повышение цен на сырье, материалы, услуги, сбой в поставках, изменение налоговой политики и т.д.) влияет на финансовые результаты, которые зависят от соотношения выручки и себестоимости в объеме переменных расходов. Соотношение выручки и себестоимости в объеме переменных расходов позволяет прогнозировать изменение финансовых результатов в зависимости от факторов производства и внешней среды (например, цен на сырье, материалы, услуги).

Еще один показатель — прибыль на одну акцию — является весомым при оценке инвестиционной привлекательности предприятия. В международной практике он рассчитывается согласно Международному стандарту финансовой отчетности 33 «Прибыль на акцию», в России применяются Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, приказ Министерства финансов Российской Федерации №29н от 21.03.2000.

Два коэффициента — «кратное прибыли» и «кратное выручке» — дают представление о том, как фондовый рынок оценивает обыкновенные акции предприятия («кратное прибыли») и какова вероятность, что акции будут переоценены («кратное выручке»).

(2.9.) Анализ финансового состояния предприятия

Задачи для самостоятельного решения

1. Проведите анализ ликвидности и текущей платежеспособности на основании следующих данных (ден. ед.).

|

Показатель |

Начало периода |

Конец периода | |

|

Оборотные активы |

38335 |

43469 | |

|

Краткосрочные обязательства |

8618 |

8698 | |

|

Денежные средства |

5114 |

4459 | |

|

Высоколиквидные бумаги |

3280 |

2835 | |

|

Коэффициент текущей ликвидности |

? |

? | |

|

Коэффициент абсолютной ликвидности |

? |

? | |

|

Чистые оборотные активы |

? |

? | |

2. Определите уровень деловой активности предприятия и оборачиваемости средств (ден. ед.). Сделайте вывод о полученных результатах.

|

Показатель |

2004 |

2005 |

|

Выручка |

9890 |

14980 |

|

Средняя величина активов |

25490 |

29050 |

|

Средняя величина оборотных активов |

21100 |

22915 |

|

Себестоимость продаж |

7512 |

11035 |

|

Средняя величина запасов предприятия |

6105 |

7911 |

|

Коэффициент оборачиваемости активов |

? |

? |

|

Коэффициент оборачиваемости оборотных активов |

? |

? |

|

Оборачиваемость запасов |

? |

? |

3. На основании приведенных данных (ден. ед.) проанализируйте финансовую структуру и долгосрочную платежеспособность предприятия.

|

Показатель |

Конец 2004 г. |

Конец 2005 г. |

|

Собственный капитал |

4900 |

5100 |

|

Заемный капитал |

2890 |

3250 |

|

Валюта баланса |

5120 |

5545 |

|

Долгосрочные пассивы |

890 |

1020 |

|

Долгосрочные обязательства |

780 |

750 |

|

Коэффициент независимости |

? |

? |

|

Коэффициент финансовой устойчивости |

? |

? |

|

Коэффициент зависимости от долгосрочных обязательств |

? |

? |

|

Коэффициент финансирования |

? |

? |

4. На основании данных, полученных из «Отчета о прибылях и убытках предприятия», из бухгалтерского баланса, оцените эффективность бизнеса (тыс. ден. ед.). Сделайте выводы о полученных результатах.

|

Показатель |

Отчетный период |

Аналогичный период предыдущего года |

|

Чистая прибыль |

8188 |

7003 |

|

Собственный капитал |

20219 |

18918 |

|

Средняя величина активов |

33600 |

33218 |

|

Средняя величина оборотных активов |

29089 |

27980 |

|

Выручка от продаж |

19431 |

16358 |

|

Прибыль до уплаты процентов |

18402 |

15290 |

|

Проценты, выплаченные за период |

5910 |

4815 |

5. Проведите анализ активности предприятия на рынке ценных бумаг. Определите значения прибыли на одну акцию, коэффициенты «кратное прибыли» и «кратное выручке».

Количество обыкновенных акций в обращении, ед 980

Чистая прибыль, тыс. ден. ед 150000

Дивиденды на привилегированные акции, тыс. ден. ед 13000

Рыночный курс обыкновенной акции, тыс. ден. ед 150

Годовая выручка, тыс. ден. ед 380250

Годовая выручка в расчете на одну акцию, тыс. ден. ед……….?

Прибыль на одну акцию, тыс. ден. ед ….................?

Коэффициент «кратное прибыли» ……………?

Коэффициент «кратное выручке» ……………?

Рекомендуемая литература

1. Савицкая Г.В. Анализ хозяйственной деятельности. Уч. пособие. – М ИНФРА – М 2006.

2. Прыкин Б.В. Технико-экономический анализ производства – М.: ЮНИТИ-ДАНА 2006