attachments_23-04-2012_21-13-27 / уфд

.doc|

57. Понятие. Цель. Задачи, функции, инструменты финансовой деятельностью. Финансовый менеджмент – это специализированная прикладная функция административного управления, состоящая в управлении денежными потоками предприятия. Финансовое управление включает 5 специализированных областей: 1. общественные финансы – преследуют цели, не связанные с получением прибыли (бюджеты различных уровней, внебюджетные фонды); 2. институциональные финансы – анализируют формирование сбережений и капитала (банки и парабанковские учреждения); 3. инвестиционные институты – занимаются анализом; 4. международные санкции – МВФ, МБРР; 5. финансовый менеджмент – управление финансовой деятельностью предприятия. ФМ как процесс рассматривается как цикл менеджмента и включает следующие общие функции управления: - финансовое планирование; - финансовый учет; - финансовый анализ; - финансовый контроль и регулирование. Если целью деятельности предприятия является получение прибыли; цель финансового менеджмента – выживание предприятия и наращение стоимости фирмы (наращение собственного финансового капитала, наращение валюты баланса). Средствами достижения данной цели является рост прибыли за счет роста объема продаж и снижения затрат. Цель финансового менеджера – обеспечение предприятия капиталами (денежными фондами) по самой низкой стоимости (%) и использование его с наибольшей прибылью. Функции финансового менеджмента: - обслуживание денежными средствами, фондами жизнедеятельности фирмы; - обеспечение жизнедеятельности фирмы достаточным количеством денежных средств; - обеспечение финансовых пропорций капиталом (собственным и заемным).

59. Классификация финансовых ресурсов предприятия.

61. Бюджет продаж. Содержание порядок построения и инструменты анализа Бюджет продаж является основополагающим для планирования финансовой деятельности компании, и все последующие бюджеты должны формироваться с его учетом. В первую очередь ознакомимся с формой бюджета продаж

Объем продаж в натуральных единицах, цена товаров и выручка от их реализации отражаются в бюджете продаж по всей номенклатуре выпускаемых предприятием изделий. В итоговой строке выручка от реализации всех видов продукции суммируется, что позволяет определить, какой объем товаров в стоимостном выражении был реализован за период. Содержание строки 3 (выручка от реализации продукции) определяется как произведение объема продаж в натуральных единицах и цены – в соответствии с приведенной номенклатурой. Длина периода зависит от целей, которые ставит перед собой руководство предприятия... Кроме того, в бюджете продаж должны быть учтены временные промежутки между реализацией продукции и реальным поступлением денежных средств. Исходными данными для составления бюджета продаж является информация, предоставляемая:

Важным инструментом для реальной оценки входящего денежного потока является учет фактора инфляции. Концепция учета фактора инфляции в управлении различными аспектами финансовой деятельности предприятия заключается в необходимости реальноо отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении различных финансовых операций. Учитывая фактор инфляции, мы используем следующие основные показатели: 62. Бюджет прямых материальных затрат. Содержание и порядок построения Составлению бюджета прямых материальных затрат на производственную программу предприятия предшествует расчет этих затрат в разрезе каждого изделия, т.е. бюджета прямых материальных затрат на изделие: Бюджет прямых материальных затрат на изделие

Отметим, что существуют два основных расчетных инструмента определения бюджета прямых материальных затрат по предприятию: - метод технологического нормирования; - метод сравнительного анализа счетов. Технологическое нормирование относится, как правило, к той части бюджета производственных материалов, которая расходуется на производственные цели. На большинстве крупных и средних промышленных предприятий существуют удельные нормы расхода по видам сырья и материалов в расчете на одну единицу отдельного вида продукции. Таким образом, на основании составленного бюджета производства, применяя технологические нормы, рассчитывают производственную потребность в разрезе видов материальных оборотных ресурсов на рассматриваемый период. Метод сравнительного анализа счетов является более простым, но дает более грубую оценку. Он применяется в основном к той части основных материалов, которая относится на сбытовые расходы, либо для всех основных материалов на небольших предприятиях, где отсутствует система технологического нормирования. Суть данного метода заключается в том, что за ряд прошлых бюджетных периодов по данным оперативной отчетности сопоставляются объемы производства и сбыта с динамикой расходования материальных оборотных ресурсов и на основе средневзвешенной определяют нормы расхода на текущий бюджетный период. Суммируя производственные и сбытовые потребности в разрезе отдельных видов материальных оборотных ресурсов, получаем суммарную потребность в основных материалах.

63. Бюджет прямых затрат на оплату труда содержание, порядок построения и инструменты анализа Прямые затраты на оплату труда представляют собой сдельную заработную плату основного производственного персонала. Размер этой зарплаты прямо зависит от количества произведенной продукции. При этом бюджет может учитывать номенклатурный разрез, а может его не учитывать. Бюджет прямых затрат на оплату труда компании, тыс. руб.

Либо форма бюджета прямых затрат на оплату труда может быть следующей:

Составлению бюджета прямых затрат на оплату труда предшествует расчет этих затрат в разрезе каждого изделия. В основу этого расчета положены плановые (нормативные) затраты труда в натуральном выражении (в человекочасах) в разрезе категорий работников, принимающих участие в производстве данного изделия, а также почасовые тарифные ставки оплаты труда всех категорий работников. При этом учитываются все издержки предприятия, связанные с зарплатой, почему в бюджет и включается ЕСН. ыделение прямых материальных и трудовых затрат связано с применением системы «директ-костинг». При этом важно выделить, по

64. Бюджет производства содержание порядок построения и методология анализа Бюджет производства, или производственная программа, представляет собой единственный вид бюджета, составляемый только в натуральных единицах. Бюджет производства компании, натуральные единицы

Как видим, бюджет производства представляет собой план выпуска в натуральном выражении. При его составлении необходимо руководствоваться в основном двумя соображениями: во-первых, заданным в соответствующем бюджете объемом продаж; во-вторых, страховым (нормативным) уровнем запасов готовой продукции. Бюджет производства составляется следующим образом: 1. Запас на начало 1 периода определяется на основании суммы балансового остатка по статье «Готовая продукция» или по результатам инвентаризации. 2. Объем продаж задается на основании бюджета продаж. 3. Объем производства = Запас на конец периода + Продажи – Запас на начало периода. Бюджет производства может составляться в разрезе каждого производственного подразделения предприятия, в том числе, вспомогательных цехов, т.к. сам по себе данный бюджет определяет только работу основного производства. Анализ бюджета производства проводится при помощи план-фактного анализа, и, кроме того, можно использовать балансовый метод (например, в отношении оборудования). Балансовый метод изучает две группы взаимосвязанных показателей, итоги которых равны между собой. Он особенно широко распространен при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Кроме того, он незаменим в качестве инструмента качественного анализа – например, при сравнении количества единиц реального оборудования с количеством имеющихся единиц, причем, должен учитываться не только перечень, но и качественное соответствие. Аналогично проводится качественный анализ по обеспеченности кадрами, т.е. выявляется не только количественное, но и качественное несоответствие. коэффициент товарности: Ктов = ТовП/ВП Равенство этого показателя единице свидетельствует либо об отсутствии у анализируемого предприятия незавершенного производства внутрицехового производства, либо о том, что их остатки на конец анализируемого периода не изменились по сравнению с началом. коэффициент использования производственной мощности, который определяется следующим образом: Ки.мощ = Плановый объем производства / Средняя производственная мощность

66. Бюджет общепроизводственных расходов. Содержание и порядок построения Данный бюджет включает в себя все производственные затраты, кроме прямых затрат на оплату труда и материальных затрат (т.е., это расходы, относимые на 25 счет в бухгалтерском учете). Состав показателей такого бюджета существенного зависит от специфики деятельности предприятия. Так же, как и в случае с коммерческими расходами, выбирается некая база распределения, в соответствии с которой общепроизводственные расходы относятся на различные виды продукции. Бюджет общепроизводственных накладных расходов

Помимо указанных в таблице, могут быть использованы и другие виды расходов, связанные со спецификой производства.

68. Бюджет доходов и расходов. Содержание и порядок построения БДиР составляется с целью планирования финансовых результатов деятельности предприятия. В традиционной бухгалтерии ему соответствует отчет о прибылях и убытках (форма №2 бухгалтерского баланса). Это результирующий плановый документ, в котором осуществляется расчет плановых значений прибыли. При составлении данного бюджета необходимо определиться с методом планирования выручки и затрат: - по оплате - или по отгрузке. Планирование выручки по отгрузке предполагает использование информации только бюджета продаж. В этом случае выручка складывается из двух составляющих: А) полученных от потребителей денежных средств; Б) дебиторской задолженности. Таким образом, дебиторская задолженность и сумма денежных средств является эквивалентной. Планирование выручки по оплате предполагает использование данных графика продаж. В этом случае выручкой считается только сумма денежных средств, которую планируется реально получить от потребителя за отгруженные ему в течение периода товары, работы и услуги. Аналогичная логика должна быть использована и для планирования затрат: А) произведенные затраты Б) оплаченные затраты.

69. Содержание, порядок построения и постановка задачи в инвестиционном бюджете. Инвестиционный бюджет определяется не только потребностями текущего (краткосрочного) периода, но и с более долгосрочной перспективой. Поэтому компания обычно составляет: - плановый краткосрочный бюджет (на 1-3 месяца); - долгосрочный инвестиционный скользящий бюджет (1-3 года). Таким образом, инвестиционный план компании определяется как потребностями текущего бюджетного периода, так и временным периодом, выходящим за рамки бюджетного (капитальное строительство, программы модернизации). При этом три основных обстоятельства определяют структуру «выходной формы» инвестиционного бюджета: - во-первых, клеточкой учета капвложений является проект; - во-вторых, отчет об инвестициях должен представлять собой плановый баланс движения внеоборотных активов. Естественно, при этом планируется не только смета освоения инвестиций, но и сдача инвестиционных объектов, и, соответственно, остаток незавершенного строительства на конец периода; - в-третьих, бюджетирование отдельных инвестиционных проектов зависит от того, само предприятие осуществляет инвестиционный проект, или привлекает подрядчика. Форма инвестиционного бюджета

70. Бюджет движения денежных средств. Содержание и порядок построения. Бюджет движения денежных средств показывает реальное движение входящих и исходящих денежных потоков предприятия (кэш-фло). В традиционной бухгалтерии бюджету движения денежных средств соответствует отчет о движении ДС. Необходимость составления бюджета движения денежных средств вызвана тем обстоятельством, что реальные потоки и оттоки денежных средств на предприятии не совпадают с суммами продаж или с суммами плановых затрат. Это обусловлено многими причинами: 1. момент отгрузки продукции редко совпадает с моментом оплаты (а при отсрочке платежа эти различия могут быть весьма велики); 2. момент поступления на предприятие приобретенных товаров, работ и услуг не совпадает с моментом их оплаты; 3. затраты труда «вливаются» в стоимость создаваемого продукта непрерывно, а их фактическая оплата осуществляется в дискретном режиме. Аналогичная картина связана с налоговыми платежами (устойчивые пассивы). В результате график поступлений и выплат никогда не бывает равномерным, имеют место пики и провалы. Временный недостаток денежных средств (при положительном суммарном денежном потоке) принято называть кассовым разрывом. Данный бюджет позволяет также эффективно распорядиться временно свободными ДС.

Регулярное составление БДДС позволяет рационально осуществлять многие управленческие решения: - по корректировке политики продаж (гибкое ценообразование, применение системы скидок, активизация работы с дебиторами); - по корректировке политики платежей (для управления величиной КЗ и сроками платежей). 72. Задача управления в области оборотных активов (Нормирование оборотных средств, нормативы запасов). Планирование (нормирование) запасов.

1. Норматив материальных запасов: Нм.з. = Qдн*Нзап*Цзакупки

Qдн – среднедневная потребность производства в материальных запасах Нзап – норма запасов в днях (подготовительная, технологическая, текущая и страховая). Страховую норму необходимо снижать.

2. Норматив готовой продукции

Нг.п. = Qдн*Нзап*Цпродукции

Qдн – среднедневная отгрузка готовой продукции (в натуральных единицах) Нзап – норма запасов в днях Цпрод – цена продажи по себестоимости

3. Незавершенное производство

НЗП = Qдн*Тц*С*Кн.з.

Qдн – среднедневная потребность производства в деталях Тц – длительность производственного цикла изготовления изделия С – себестоимость изделия Кн.з. – коэффициент нарастания затрат

Кн.з. = См + ((1-См)/2)

См – стоимость материалов На практике НЗП учитываю путем инвентаризации

75. Сущность, назначение и виды операций факторинга. Роль факторинга в управлении движением денежными средствами. цикл предприятия. Факторинг – метод финансового обеспечения предпринимательской деятельности и регулирования денежного оборота предприятия. Факторинг – это инкассация ДЗ, выкуп платежных требований у поставщиков товара, получение денег по неоплаченным требованиям и счетам-фактурам. В факторных операциях участвуют: - фактор-компания (отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов; - клиент, заключающий соглашение с фактор-компанией (продавец) - заемщик (дебитор). Факторинг – разновидность расчетно-кредитных операций. Схема расчетов при факторинге

2 Фактор-компания 3

1

К

1 – поставка продукции 2 – оплата продукции 3 – оплата счетов поставщиков Виды факторинговых услуг Услуги «без финансирования» или «с финансированием». При услугах «б/финансирования» клинт, продавший счет фактор-компании, получает от него сумму счета при наступлении срока платежа. Стоимость услуги в этом случае включает комиссионные от 1,5 до 3 % от суммы счета. Услуги «с финансированием» - клиент может требовать немедленной оплаты счета независимо от предусмотренного срока платежа. В данном случае фактор-компания финансирует клиента в виде досрочной оплаты товара, возмещая большую часть суммы 70-80%. Остаток суммы возмещается продавцу в момент срока платежа за товар. Стоимость услуги, помимо комиссионных, включает и %, взимаемые при досрочной оплате дебиторов. Сумма % не должна превышать ставку рефинансирования больше, чем на 5%. Внутренние и международные. Открытый (плательщик ставится в известность) и закрытый. Факторинг с правом регресса – т.е. с возможностью фактор-компании отозвать платеж – и без него. По факторингу не обслуживаются следующие клиенты:

77. Анализ и оценка оборачиваемости средств предприятия. Финансовый и операционный цикл предприятия. 1) ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ характеризует, как фирма распоряжается запасами. Предприятие всегда решает 2 вопроса – закупать новые запасы, делая дополнительные вложения в них, или идти на риск дефицита запасов Коз = С/с реализованной продукции / ср. сумма запасов (РАЗЫ) 2) ПЕРИОД ОБОРОТА ЗАПАСОВ Поз = (Ср. сумма запасов / С/с) * Т (ДНИ) Т – число дней анализируемого периода 3) ОБОРАЧИВАЕМОСТЬ ДЗ характеризует, насколько быстро предприятие обычно получает платежи от дебиторов Кодз = Чистая выручка / ср. сумма ДЗ (РАЗЫ) 4) СРОК ПОГАШЕНИЯ ДЗ Ппдз = (ср. сумма ДЗ / Чистая выручка) * Т (ДНИ)

5) ОБОРАЧИВАЕМОСТЬ КЗ показывает, как быстро предприятие погашает свои обязательства Кокз = Объем закупок / ср. сумма КЗ (РАЗЫ) Т.к. объем закупок в балансе не отражается, в данном показателе используется себестоимость реализованной продукции с учетом изменения величины запасов за период.

6) ПЕРИОД ПОГАШЕНИЯ КЗ Ппкз = (ср. сумма КЗ / объем закупок) * Т

Экономисты и производственники оценивают продолжительность полного цикла бизнеса (операционного цикла), который включает приобретение материальных ценностей (запасов) + время производства и реализации готовой продукции + инкассация ДЗ (в зависимости от обстоятельств инкассации может носить имя рэкет). Операционный цикл определяет сумму периода оборачиваемости запасов и периода погашения ДЗ. Финансовый цикл характеризует цикл оборота оборотного капитала и определяется разницей между операционным циклом и периодом погашения КЗ. Чем выше длительность финансового цикла, тем выше потребность в ОА. Для малых предприятий разрешена отрицательная величины финансового цикла.

79. Порядок формирования и распределения прибыли предприятия.

На основании отчета о прибылях и убытках!

Выручка от реализации товаров, работ, услуг (нетто) – чистая выручка - себестоимость продажи товаров, работ, услуг = ВАЛОВАЯ ПРИБЫЛЬ (маржинальный доход) - коммерческие расходы - управленческие расходы = ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ ± операционные доходы (расходы) ± внереализационные доходы (расходы) = ПРИБЫЛЬ (УБЫТОК) ДО НАЛОООБЛОЖЕНИЯ - налог на прибыль и другие аналогичные платежи = ЧИСТАЯ ПРИБЫЛЬ ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ ± чрезвычайные доходы (расходы) = ЧИСТАЯ (НЕРАСПРЕДЕЛЕННАЯ) ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК

81. Диагностика банкротства предприятия и собственные механизмы преодоления кризисных ситуаций. В кризисном состоянии для диагностики банкротства используется Z-счет Альтмана (рекомендован методикой Минземимущества). Его значение – это функция от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период Уравнение регрессии Альтмана включает ряд переменных – коэффициентов, способных предсказать банкротство (статистика – больше 1000 предприятий). Z = 3.3X1 + 1.0X2 + 0.6X3 + 1.4X4 + 1.2X5 X1 = прибыль от реализации/всего активов (средняя величина) X1 = чистая выручка от реализации/всего активов (средняя величина) Х3 = Уставный + добавочный капитал/Заемный капитал X4 = нераспределенная прибыль/всего активов (средняя величина) X5 = собственные оборотные средства/всего активов (средняя величина) Основные этапы финансовой стабилизации предприятия за счет внутренних механизмов: 1. устранение неплатежеспособности; 2. восстановление финансовой устойчивости и доведение ее до финансового равновесия; 3. обеспечение финансового равновесия в длительном периоде. Для устранения неплатежеспособности предприятие может рассчитать коэффициент чистой текущей платежеспособности: Кчтп = Чистые оборотные активы/Чистые текущие пассивы В данном случае для расчета чистых оборотных активов из оборотных активов исключаются: - безнадежная ДЗ; - неликвидные запасы; - расходы будущих периодов. Из текущих пассивов исключаются: - расчеты по начисленным дивидендам и процентам, подлежащим выплате; - расчеты с дочерними предприятиям (под девизом: Обойдутся!) При Кчтп>1 необходимо обеспечение ускоренной ликвидности баланса в части оборотных активов за счет: - ликвидации портфеля краткосрочных финансовых вложений; - ускорения инкассации (погашения) ДЗ; - спонтанного финансирования; - снижения страхового запаса материальных ценностей; - уценки материальных ценностей до уровня цены спроса. Для восстановления утраченных СОС предприятия, находящегося в кризисном состоянии, предлагается модель вывода его из финансового кризиса: 1) Размер чистой прибыли предприятия должен обеспечивать соотношение: 0,5ТА = ТП, т.е. прибыль должна быть такой, чтобы 50% ТА покрывалось за счет прибыли. 2) Не менее 50% прироста запасов должны покрываться за счет нераспределенной прибыли при условии постоянства ТП: 0,5*Δ производственных запасов = нераспределенная прибыль 3) сохранение условий безубыточности

83. Цена собственного и заемного капитала. Оптимизация структуры капитала. Цена капитала определяется затратами на его привлечение. По общепринятой терминологии затраты на привлечение – это сумма регулярных выплат, которые должна осуществлять фирма владельцам капитала (инвесторам, кредиторам из расчета суммы привлеченного капитала). Привлечение капитала – это финансовая сделка с определенными временными рамками платы, в границах которой осуществляются регулярные выплаты, т.е. это не единовременный акт купли-продажи капитала между фирмами и владельцами капитала. Условия, на которых базируется оценка капитала: - структура капитала; - временная стоимость денег; - уровень риска; - состояние рынка капитала. При всем многообразии применяемых на рынке капитала финансовых инструментов для любой фирмы существует 2 направления привлечения капитала с открытого рынка: долевое участие (приобщение капитала к собственности фирмы) – акции, доли, паи и т.д. долговое участие – кредиты, займы, облигации. Цк = Сск*Уск + Сзк*Цзк Ц – цена С – стоимость У – удельный вес При всем многообразии применяемых на рынке капитала финансовых инструментов для любой фирмы существует 2 направления привлечения капитала с открытого рынка:

Цк = Сск*Уск + Сзк*Цзк Цена ЗК исходит из того, что долг рассматривается в 2-х формах: 1. облигации 2. ссуды и банковские кредиты В общем случае цена долга = его номинальной стоимости за вычетом экономии на налоге на прибыль: Цзк = Сп (1 – Сн) Сп – ставка %, купонного дохода. Величина уровня %-ной ставки рассчитывается по методике оценки доходности долговых ценных бумаг. В реальной жизни цена долга может значительно превышать уровень %-ной ставки. Окончательная цена долга определяется: - размером компенсационного остатка; - порядком взимания учетного %; - возможными задержками кредитования счетов фирмы; - наличием комиссии за обязательства банка; - размерами возможных финансовых потерь фирмы. Особое место при оценке цены ЗК занимает краткосрочная кредиторская задолженность фирмы. Принято считать, что в условиях определенного подъема экономики КЗ автоматически восстанавливает приростом выручки, т.е. краткосрочная КЗ уравновешивается текущими активами фирмы (финансовый цикл). В данном случае в расчетах цены ЗК КЗ не участвует. В реальных условиях на балансе многих фирм имеется просроченная КЗ, которая вызывает большие затраты на ее обслуживание – пени, штрафы, и др. санкции. Наличие у фирм просроченной КЗ, к сожалению, становится обыденностью, как и наличие СК. Поэтому игнорировать наличие затрат на содержание просроченной КЗ нельзя. В связи с этим в формуле:м Цобщ.к = Сск*Уск + Сзк*Цзк + Свк*Цвк 84. Назначение и методы расчета эффекта финансового рычага (европейский и американский метод). Механизм оценки влияния использования ЗК на рентабельность СК построен на учете эффекта финансового рычага. Эффект финансового рычага (ЭФР) отражает принцип роста доходов собственников за счет привлечения ЗК. Уровень ЭФР зависит, во-первых, от условий кредитования, во-вторых, от наличия льгот по налогообложению, в-третьих, от кредитов и займов и порядка уплаты % по ним. Если рентабельность активов выше, чем реальная цена ЗК, то возникает «+» ЭФР. Существуют 2 модели расчета ЭФР: 1. европейская (РФ) 2. американская В европейской модели ЭФР измеряется дополнительной рентабельностью СК, полученной за счет ЗК. Финансовый леверидж в отечественной практике характеризует использование предприятием ЗК, который влияет на рентабельность СК. Финансовый леверидж – объективный фактор, возникающий с появлением заемных средств в объеме используемого капитала, позволяющего получить дополнительную прибыль на СК ЭФР = (1 – Сн.п.) * (Рск – Спк) * (ЗК/СК) Сн.п. – ставка налога на прибыль (десятичная дробь) Рск – рентабельность СК (%) Сп.к. – ставка % за кредит (средний размер), уплачиваемый предприятием за использование ЗК ЗК – средняя сумма используемого ЗК СК - средняя сумма используемого СК Приведенная форма расчета ЭФР выделяет 3 составляющие: 1) налоговый корректор финансового рычага (1 – Сн.п.), который показывает, в какой степени проявляется ЭФР в связи с различным уровнем налогообложения прибыли. 2) дифференциал финансового левериджа, который характеризует разницу между рентабельностью СК и ЗК. 3) коэффициент финансового рычага, который характеризует сумму ЗК, используемого предприятием в расчете на единицу СК. Налоговый корректор финансового рычага практически не зависит от деятельности предприятия, т.к. ставка налога на прибыль устанавливается законом. Поэтому в процессе управления финансовым рычагом налоговый корректор может быть использован в следующих случаях: 1) если предприятие использует налоговые льготы; 2) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в СЭЗах, где действует льготный режим налогообложения прибыли; 85. Золотое правило финансирования (порядок финансирования оборотных и внеоборотных активов). Из данного выражения вытекает важнейшее правило финансового менеджмента:

НИКОГДА НЕ СОВМЕЩАТЬ ВЫСОКИЙ УРОВЕНЬ ОПЕРАЦИОННОГО РИСКА И ВЫСОКИЙ УРОВЕНЬ ФИНАНСОВОГО РИСКА

Если предприятию удается снизить долю постоянных затрат на производство продукции, то оно может без дополнительного риска увеличить заемное финансировании.

|

58. Финансовые и экономические потоки на предприятие. Система финансовых связей предприятия с внешней средой. Объектом ФМ на предприятии являются финансовые потоки. В системе экономических отношений экономические и финансовые потоки выделяются прежде всего через выполняемые деньгами функции (мера стоимости, средства накопления, платежа, обращения, мировые деньги). При выполнении функции меры стоимости деньги носят счетный (идеальный) характер и используются во всех сферах экономики – при планировании, учете, расчете затрат и результатов и т.д. При выполнении функции средство платежа и обращения деньги служат непосредственным носителем товарно-денежных отношений и обеспечивают реальные финансовые потоки в доходах и расходах, платежах, прибыли, т.е. образуют их между предприятиями-заимодавцами и государством Товарный рынок

Р

Рез-т эк. затраты сектора

(прибыль или убыток) Рис.1 связь предприятия с внешним миром Выделению финансовых потоков из экономических отношений способствует переход предприятия на международную систему счетоводства, в соответствии с которой: - производится четкое разграничение финансового (бухгалтерского), управленческого и налогового разделов учета; - с целью исследования и анализа финансовых потоков в системе национального счетоводства (СНС) проводится группировка экономики по функциональному финансовому подходу и финансовым источникам. В СНС различают следующие сектора: 1. нефинансовые предприятия 2. финансовые учреждения и организации, оказывающие рыночные финансовые услуги (банки, страховые компании) 3. госучреждения, производящие нерыночные услуги обществу 4. некоммерческие (общественные) организации, поставляющие домохозяйствам нерыночные услуги (партии, профсоюзы, церкви и т.д.) 5. домашние хозяйства (потребляют и производят); сюда же входят – солдаты, зэки, сектанты 6. остальной мир – деятельность зарубежных экономических единиц на территории государства 60. Порядок построения и формирования системы бюджетов предприятия. рассмотрим составление бюджетов и их анализ в той последовательности, в которой они должны составляться на предприятии.

01. Бюджет продаж

02. Бюджет

0 4. Бюджет прямых 05. Бюджет 06. Бюджет затрат на оплату труда общепроизводственных прямых затрат и накладных расходов на материалы

с

п

0

09. Бюджет управленческих расходов

ТИг = (1 + ТИм)12 – 1 ТИг – прогнозируемый годовой темп инфляции, выраженный десятичной дробью; ТИм – ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью. Также представляет интерес определение реальной ставки процента: Ip = (I – ТИ) / (1 + ТИ) I – номинальная процентная ставка, выражена десятичной дробью; ТИ – темп инфляции, десятичная дробь. На основании реальной ставки процента рассчитывается будущая стоимость денег: Sn = P * ((1 + Ip) * (1 + ТИ))n Sn – номинальная будущая стоимость вклада с учетом инфляции; Р – первоначальная сумма вклада; n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени. Помимо перечисленного, при анализе бюджета продаж целесообразно составить карту рисков неисполнения бюджета продаж и оценить уровень финансового риска по каждому из них: УР = ВР * РП ВР – вероятность возникновения данного финансового риска; РП – размер возможных финансовых потерь при реализации данного риска. Наконец, при анализе бюджета продаж нельзя не обратить внимание на такой показатель, как оборачиваемость средств в расчетах (в днях): ARd = AR / (S/D) S – средняя выручка от реализации в рассматриваемом периоде; AR – средняя дебиторская задолженность в рассматриваемом периоде; D – количество дней в рассматриваемом периоде. Данный индикатор показывает, сколько в среднем дней омертвлены денежные средства в виде дебиторской задолженности. Снижение данного показателя в динамике рассматривается как положительная тенденция.

Бюджет прямых материальных затрат

Информация для данного вида бюджетов собирается производственным отделом.

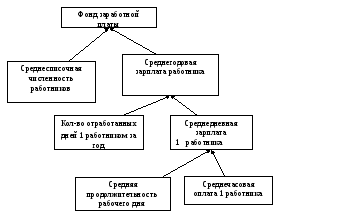

возможности, все зависящие от объемов производства затраты. Поэтому составлению бюджета прямых затрат на оплату труда должен предшествовать анализ трудовых производственных затрат с тем, чтобы учесть затраты труда не только занятых на основных операциях рабочих, но и по возможности обслуживающих специалистов. Информацию для составления бюджета прямых затрат на оплату труда представляют: - отдел труда и заработной платы; - или отдел кадров; - производственный отдел Фонд заработной платы анализируется при помощи следующего алгоритма:

Структурно-логическая модель детерминированного анализа Ну и напоследок: разница в отношении к персоналу как составляющей бизнес-процесса в нашей стране и за рубежом. У нас считается, что главное деньги, а уж люди-то всегда найдутся. За рубежом в первую очередь определяют – есть ли кому работать в рамках предложенного бизнес-процесса. (Пример с немецким расчетом конвейерного производства).

65. Бюджет коммерческих расходов содержание и порядок построения. Бюджет коммерческих расходов может быть различной степени детализации. Так, например, расходы могут группироваться по номенклатуре продукции, по покупателям, по регионам сбыта. Данный бюджет составляется без учета НДС. Бюджет коммерческих расходов

В разработке данного бюджета принимают участие: - отдел маркетинга - финансовый отдел. Следует отметить, что коммерческие расходы уже достаточно сложно разносить по видам продукции (услуг) предприятия. В связи с этим для достижения максимальной достоверности бюджета необходимо попытаться наибольшее количество расходов соотнести с выпускаемой продукцией, а в случае, если это невозможно, распределить итоговые коммерческие расходы по видам деятельности в соответствии с некой базой, которой может являться: - выручка; - затраты; - прибыль; - объем продаж; - площадь и т.д. и т.п.

67. Бюджет управленческих расходов. Содержание и порядок построения. К управленческим относят расходы, не связанные с производственной или коммерческой деятельностью. Состав этих затрат целесообразно рассматривать в разрезе элементов себестоимости. В бюджете управленческих расходов принято, что услуги собственных подразделений завода планируются только в части расхода материальных ресурсов, потребляемых общезаводскими службами (транспортной, ремонтной, строительной и т.д.). Зарплата работников обслуживающих подразделений, амортизация их имущества и др. планируется в бюджете общепроизводственных расходов. Услуги сторонних организаций планируются без НДС.

Бюджет управленческих расходов

Дополнительно могут быть включены статьи: - командировочные; - услуги связи; - услуги кредитных учреждений; - юридические услуги; - охранные услуги и др. В бюджет управленческих расходов могут быть также включены проценты за кредит в той части, в которой они относятся на себестоимость (ставка ЦБ + максимум 3%).

В условиях ограниченности финансовых ресурсов огромное значение имеет выбор из числа альтернативных вариантов инвестирования. Одной из первых задач здесь становится постановка проблемы.

Вопросы, требующие решения и варианты инвестирования средств в производство

На все поставленные вопросы должны быть получены исчерпывающие ответы, иначе принятие соответствующего инвестиционного решения будет лишено смысла

71. Бюджет по балансовому листу Содержание и порядок построения. ББЛ представляет собой прогноз бухгалтерского баланса предприятия. Информация для ББЛ собирается из операционных бюджетов предприятия (в части запасов и расчетов), инвестиционного (в части изменений во внеоборотных активах) и финансовых бюджетов (поступление денежных средств, прибыль). Неизменные показатели (уставный капитал, стоимость основных средств при отсутствии изменений принимается на уровне бухгалтерского баланса за последний прошедший период). ББЛ содержит важную управленческую информацию. Этот документ позволяет заблаговременно оценить устойчивость фирмы, ликвидность его активов, дебиторскую и кредиторскую задолженность, соотношение собственного и заемного капитала, другие результирующие показатели. На основании таких оценок руководство фирмы может осуществлять управляющие воздействия. Для целей анализа в ББЛ вводятся потребные для оценки состояния предприятия финансовые коэффициенты, которые, таки образом, рассчитываются на каждый бюджетный период.

74. Анализ системы управления денежными средствами. Модули дебиторской и кредиторской задолженности. Анализ движения ДС прямым методом позволяет судить о платежеспособности предприятия, о движении ДС на его счетах и дает возможность делать выводы о достаточности ДС для оплаты по счетам текущих обязательств и осуществления инвестиционной деятельности. Анализ движения ДС косвенным методом состоит в преобразовании величины чистой прибыли в величину ДС. В данном случае осуществляется корректировка прибыли на сумму расходов и поступлений от деловой активности, которые не совпадают по моментам их возникновения и признания в формировании прибыли в текущем отчетном периоде Модуль ДЗ и КЗ В нем осуществляется более углубленный их анализ. При этом ДЗ подразделяется на хозяйственную и разную. КЗ подразделяется на финансовую, хозяйственную и разную.

76. Анализ и оценка платежеспособности предприятия Платежеспособность характеризует платежную готовность предприятия расплатиться по обязательствам: 1) ОБЩИЙ КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ (коэффициент покрытия, коэффициент текущей ликвидности) позволяет определить, способно ли предприятие погасить свои текущие краткосрочные обязательства, не создав трудности для дальнейшей работы: Кпо = ОА/Краткосрочные обязательства Рекомендуемое значение 1 – 2. Если Кпо >2, предприятие неэффективно использует СОС. (однако рекомендуемое значение при определении банкротства – 2). 2) КОЭФФИЦИЕНТ БЫСТРОЙ ПЛАТЕЖЕСПОСОБНОСТИ (коэффициент промежуточного покрытия) исключает из ОА запасы как их наименее ликвидную часть, т.к. выручка от них в случае вынужденной реализации может оказаться меньше затрат на их приобретение или изготовление: Кбп = (ОА – Запасы) / Краткосрочные пассивы = = (ДЗ + ден. ср-ва + краткосрочные фин вложения) / Краткосрочные пассивы Рекомендуемое значение показателя – от 0,5 до 0,7. 3) КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ПЛАТЕЖЕСПОСОБНОСТИ показывает, какая часть краткосрочных обязательств может быть погашена немедленно: Кап = Денежные средства / Краткосрочные обязательства Рекомендуемое значение = 0,2. 4) КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ СОС определяется соотношением: Ксос = СОС / ОА Нормативное значение >0,1. В соответствии с методическими указаниями по оценке финансового состояния предприятия и установления удовлетворительной структуры баланса, оценка ее базируется на следующих показателях: 1. Кпо; 2. Ксос; 3. коэффициент восстановления (утраты) платежеспособности. В зависимости от значения этих показателей структура баланса может быть признана неудовлетворительной, а само предприятия – неплатежеспособным. Согласно методическим положениям, если Кпо или Ксос имеют значение ниже нормативного, то рассчитывается Квп. Квп = (Кпо1 + 6/Т(Кпо1 – Кпо0)) / Кпо норм Где Т – отчетный период (в месяцах) Если значение Квп>1, то признается, что у предприятия есть реальная возможность восстановить платежеспособность. Если и Кпо и Ксос меньше нормы, рассчитывается Куп. Куп = (Кпо1 + 3/Т(Кпо1 – Кпо0)) / Кпо норм Если значение Куп>1, то признается, что у предприятия есть реальная возможность не утратить платежеспособность.

78. Анализ и оценка финансовой устойчивости предприятия. Финансовая устойчивость – одна из важнейших характеристик оценки финансового состояния предприятия. Соотношение стоимости материальных оборотных средств (ДЗ, денежные средства, запасы) и величины собственных и заемных источников их формирования определяет степень финансовой устойчивости. Обеспеченность запасов источниками их формирования является сущностью финансовой устойчивости, а платежеспособность – ее внешним проявлением. Модель финансовой устойчивости:

Существует4 типов финансовых ситуаций, характеризующих финансовую устойчивость предприятия: 1. Абсолютная устойчивость. На практике встречается очень редко. Это крайний тип финансовой устойчивости. Данная ситуация характеризуется следующими значениями показателей обеспеченности запасов источниками их формирования: Трехмерный показатель типа финансовой устойчивости имеет следующее значение: ФУ = [1;1;1] 2. Нормальная устойчивость. Такая ситуация гарантирует платежеспособность предприятия и характеризуется следующими значениями: Трехмерный показатель типа финансовой устойчивости имеет следующее значение: ФУ = [0;1;1] 3. Неустойчивое финансовое состояние. Такое состояние связано с нарушением платежеспособности: Трехмерный показатель типа финансовой устойчивости имеет следующее значение: ФУ = [0;0;1] Надо отметить, что финансовая устойчивость может быть нормальной или ненормальной. 4. Кризисное финансовое состояние. В данной ситуации предприятие находится на грани банкротства: Трехмерный показатель типа финансовой устойчивости имеет следующее значение: ФУ = [0;0;0] 80. Анализ и оценка рентабельности хозяйственной деятельности РЕНТАБЕЛЬНОСТЬ ПРОДАЖ показывает, какую прибыль имеет предприятие с каждого рубля реализации Рп = (Чистая прибыль (ЧП) /Чистая выручка (ЧВП) )*100%

ПРИБЫЛЬНОСТЬ ПРОДУКЦИИ характеризует эффективность произведенных затрат Пр = Валовая прибыль/Себестоимость

РЕНТАБЕЛЬНОСТЬ АКТИВОВ показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы Ра = (Чистая прибыль/Активы)*100%

РЕНТАБЕЛЬНОСТЬ ТЕКУЩИХ АКТИВОВ показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в оборотные активы Рта = (Чистая прибыль/Текущие активы)*100%

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ отражает эффективность использования средств, инвестированных в предприятие Ри = (Прибыль до налогов/Валюта баланса – ТП)*100% = (ПдН/СК + ДЗК)*100%

РЕНТАБЕЛЬНОСТЬ СК указывает на величину прибыли, получаемой с каждого рубля, вложенного в предприятие собственниками Рск = (Чистая прибыль/СК)*100%

РЕНТАБЕЛЬНОСТЬ ЗК характеризует цену привлечения ЗК Рзк = (Расходы на привлечение ЗК/ЗК)*100%

РЕНТАБЕЛЬНОСТЬ СОВОКУПНЫХ ВЛОЖЕНИЙ характеризует доходность вложений собственников и кредиторов Рсв = ((Чистая прибыль + расходы на привлечение ЗК)/Валюта баланса)*100%

82. Понятие и виды стоимости капитала. Стоимость капитала характеризует суммарную стоимость имущественного комплекса и других факторов ценности фирмы. Стоимость К отражается в валюте баланса. Более близким понятием к стоимости является ценность фирмы как потребительская стоимость капитала. Ценность фирмы – это совокупность неких общих признаков различных фирм. Потребительская стоимость определяется набором качественных характеристик фирмы и характеризует ее ценность. Основными видами стоимости К в оценке бизнеса являются: 1. обоснованная рыночная стоимость. При ее определении учитываются экономические и рыночные условия. Обоснованная рыночная стоимость определяется как текущая стоимость будущих денежных потоков, дисконтированная в соответствии с риском ставки доходности устанавливаемой инвесторами и собственниками. 2. Рыночная стоимость. Отражает стоимость любых активов или набора активов, по которой они продаются на организованном тынке или при сделке, осуществляемой при свободном волеизъявлении сторон (биржевые цены). 3. Балансовая стоимость. Это стоимость, по которой активы и пассивы учитываются в балансе согласно общепринятым принципам бухучета. 4.Ликвидационная стоимость. Эта стоимость определяется в той ситуации, когда фирма хочет ликвидировать путем продажи все активы или требования или их часть. Ликвидационная стоимость обычно значительно ниже потенциальной рыночной цены.. 5.Стоимость компании при реструктуризации. Этот вариант ликвидационной стоимости применяется в деятельности фирм по поглощению других фирм и проведению реорганизации. При этом компанию делят на части, которые можно продать отдельно различным покупателям. Любые излишние активы продаются по их рыночной цене. 6.Стоимость воспроизводства. Это стоимость замены машин, оборудования, приспособлений и других активов на точно такие же. При покупке новых, более производительных станков и оборудования используется термин стоимость замещения.. Стоимость воспроизводства является только одним из ориентиров при оценке обоснованной рыночной стоимости активов действующей фирмы. 7.Залоговая стоимость. Это стоимость активов, используемых в качестве обеспечения кредитов и займов. Стоимость залога чаще всего – это максимальный размер кредита, который может быть предоставлен под залог актива. Кредиторы обычно устанавливают стоимость залога ниже рыночной цены активов. 8.Оценочная стоимость недвижимости. Эта стоимость устанавливается местными законодательными и нормативными актами как база для налогообложения имущества. Правила проведения оценки бизнеса различны и могут учитывать или не учитывать обоснованную рыночную стоимость 9.Оценочная стоимость. Субъективно определяется и используется, когда у актива нет четко определенной обоснованной стоимости. Оценочную стоимость часто применяют при крупных сделках в случае недвижимости, используют в коммерческих или бытовых целях. 10.Стоимость действующего предприятия. Рассматривается как вариант концепции обоснованной рыночной стоимости. В данном случае компания рассматривается как действующая живая система, состоящая из функционирующих подразделений и систем управления, а не просто как имущественный комплекс.

Оптимизация структуры капитала

В современной теории финансов нет более спорных концепций, чем теория структуры капитала. Известные американские ученые Миллер и Модильяни доказали, что проблема структуры капитала фирмы, в сущности, надумана. До сих пор нет убедительного обоснования практической значимости структуры капитала и, тем не менее, этот вопрос всегда возникает. Структурой капитала называют комбинацию ЗК и СК, которая всякий раз должна уравновешиваться активами фирмы. Оптимизация структуры капитала проводится при помощи финансового и операционного рычагов. Факторы, влияющие на структуру капитала фирмы:

3) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налога на прибыль. В этих случаях, воздействуя на налоговый корректор, можно изменить ЭФР. Дифференциал ФР является главным условием, формирующим «+» ЭФР. Этот эффект проявляется только в случае, если уровень чистой прибыли, генерируемый активами предприятия, превышает средний % за используемый кредит. Чем выше «+» значение дифференциала, тем выше при прочих равных, будет ЭФР. Данный показатель очень динамичен по ряду факторов: 1) ухудшение конъюнктуры финансового рынка, когда цена ЗК может резко возрасти, превысив уровень Рск; 2) увеличение риска банкротства предприятия, которое вынуждает кредиторов увеличивать уровень ставки % за дополнительный финансовый риск. При этом дифференциал ФР может быть сведен к 0 (когда использование ЗК не дает прироста Рск) и иметь отрицательную величину, при которой Рск ниже, чем %; 3) когда ухудшается конъюнктура товарного рынка → сокращается объем реализации и размер прибыли от производственной деятельности. В этих условиях отрицательная величина дифференциала может формироваться даже при неизменных ставках % за кредит. Формирование «-« значения дифференциала по любой из названных причин приводит к снижению Рск, а значит, использование ЗК дает отрицательный эффект. Коэффициент ФР является рычагом, который вызывает «+» или «-« эффект, получаемый за счет соответствующего дифференциала. При «+» значении дифференциала любой прирост коэффициента ФР будет вызывать еще больший прирост Рск. При «-« значении - к еще большему темпу снижения Рск. В данном случае коэффициент ФР является главным генератором возрастания суммы и рентабельности СК и финансового риска потери этой прибыли. Американская концепция ЭФР основана на приоритетной роли фондового рынка в принятии финансовых решений. В рамках этого подхода ключевым является показатель прибыли, приходящейся на акцию (EPS) Идея ФР по американской концепции та же, что и у операционного рычага: оценить уровень риска по колебаниям прибыли, вызванным постоянной величиной. В ЭФР постоянная величина определяется затратами предприятия по обслуживанию долга:

Ц – цена Зvar – переменные затраты Зconst – постоянные затраты N – объем продаж Цзк – сумма выплачиваемых % по всем заемным средствам EBIT – прибыль до уплаты налогов и % Таким образом, ФР характеризует % изменение прибыли, приходящееся на акцию при изменении на 1% прибыли до уплаты налогов и % и определяется отношением прибыли до уплаты % и налогов к налогооблагаемой прибыли. Под ЗК в данном случае подразумеваются все привлеченные средства с твердо установленной ценой, т.е.: - кредиты банков; - облигации; - привилегированные акции.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

лиент

(продавец) Должник (покупатель)

лиент

(продавец) Должник (покупатель)

ынок

труда

ынок

труда

Фин. Рынок

выручка

Фин. Рынок

выручка

ФИН.

СЕКТОР ОПЕРАЦИОННЫЙ

ФИН.

СЕКТОР ОПЕРАЦИОННЫЙ Гос-во

Сальдо ( ЭК.) СЕКТОР

Гос-во

Сальдо ( ЭК.) СЕКТОР

производственных

производственных

запасов

запасов 03. Бюджет

производства

03. Бюджет

производства

07.

Бюджет производственной

07.

Бюджет производственной

ебестоимости

реализованной

ебестоимости

реализованной

родукции

родукции

8.

Бюджет коммерческих расходов

8.

Бюджет коммерческих расходов