23-05-2013_15-11-35 / CorrelAnalyz.doc / CorrelAnalyz

.doc

Частная корреляция

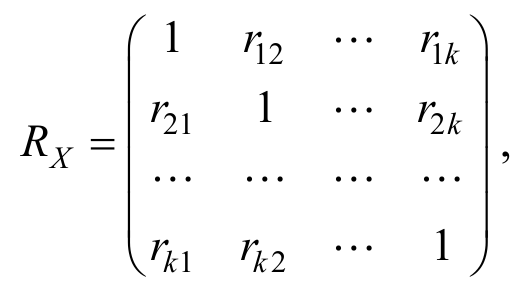

Выше для оценки тесноты связи между одной зависимой и одной независимой переменной был введен выборочный коэффициент корреляции. В случае нескольких переменных высокое значение коэффициента корреляции может означать высокую степень линейной зависимости, но может означать и то, что третья переменная оказывает значительное влияние на две первые переменные и что именно она служит основной причиной их высокой корреляции. Поэтому необходимо найти чистую корреляцию между двумя переменными, исключив влияние других факторов. Это осуществляется путем вычисления коэффициента частной корреляции. Выборочным частным коэффициентом корреляции (или просто частным коэффициентом корреляции) между переменными Xi и Xj при фиксированных значениях остальных (k – 2) переменных называется выражение

где

qij

– алгебраическое дополнение элемента

rij

матрицы выборочных парных коэффициентов

корреляции (размером k

× k)

где

qij

– алгебраическое дополнение элемента

rij

матрицы выборочных парных коэффициентов

корреляции (размером k

× k)

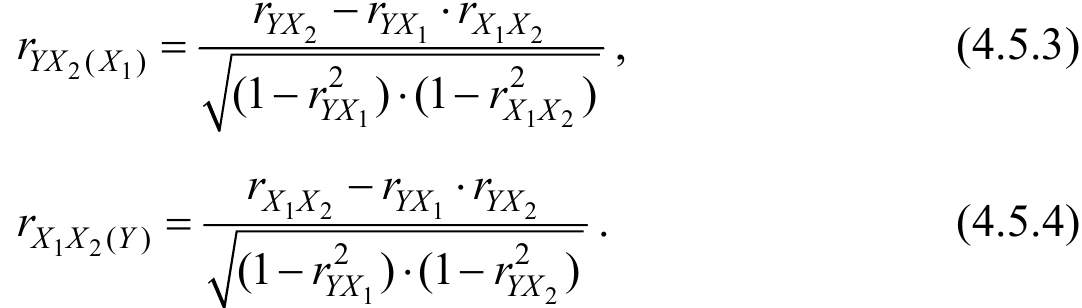

а rij – выборочный коэффициент корреляции между переменными Xi, Xj .В скобках записи rXiXj(X1,X2,...,Xk ) указываются имена переменных, влияние которых исключается при вычислении частной корреляции. Количество переменных в скобках определяет порядок коэффициента частной корреляции. Аналогично можно определить коэффициент частной корреляции между зависимой переменной Y и независимыми переменными X1,..., Xk , рассматривая Y как дополнительную переменную Xk+1 . Так, коэффициенты частной корреляции (первого порядка) для уравнения регрессии с двумя независимыми переменными рассчитываются по формулам:

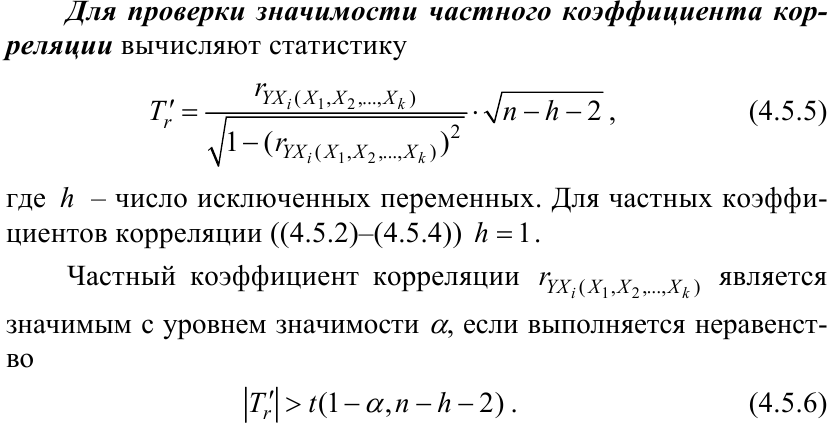

Частный коэффициент корреляции rXiXj(X1,X2,.. Xk) как и парный коэффициент rXiXj, может принимать значения от –1 до +1. Для проверки значимости частного коэффициента корреляции вычисляют статистику:

Cтроя многофакторную модель, на первом шаге определяют уравнение регрессии с полным набором факторов и рассчитывают матрицу частных коэффициентов корреляции. На втором шаге из модели исключается фактор с наименьшей и незначимой по критерию(4.5.6) величиной частного коэффициента корреляции rXi (X1,X2,.. Xk) . После исключения этого фактора из модели строят новое уравнение регрессии. Такая процедура исключения продолжается до тех пор, пока не окажется, что все частные коэффициенты корреляции значимы.

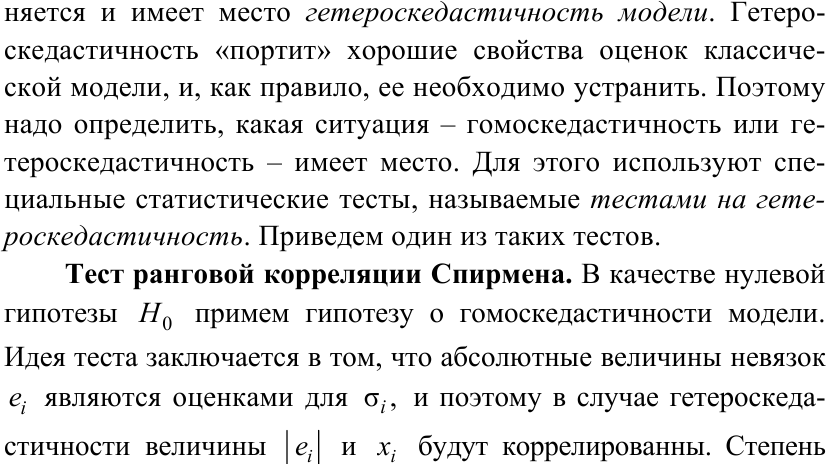

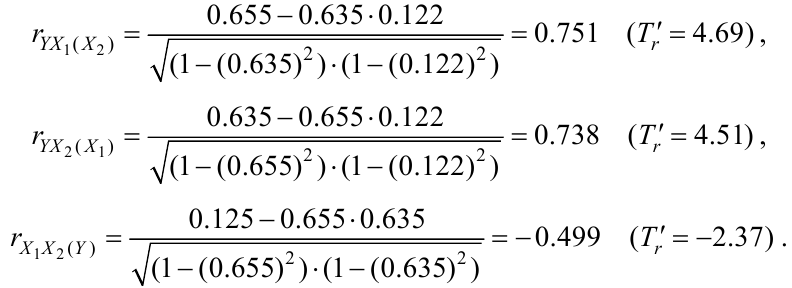

Пример. Для построения зависимости между стоимостью грузовой автомобильной перевозки (переменная Y – тыс. р.), весом груза (X1 – тонны) и расстоянием (X2 – тыс. км) по выборке объемом n = 20 были вычислены следующие коэффициенты корреляции:

![]()

В скобках указаны значения Т-статистик. Необходимо вычислить частные коэффициенты корреляции и определить наиболее значимые факторы.

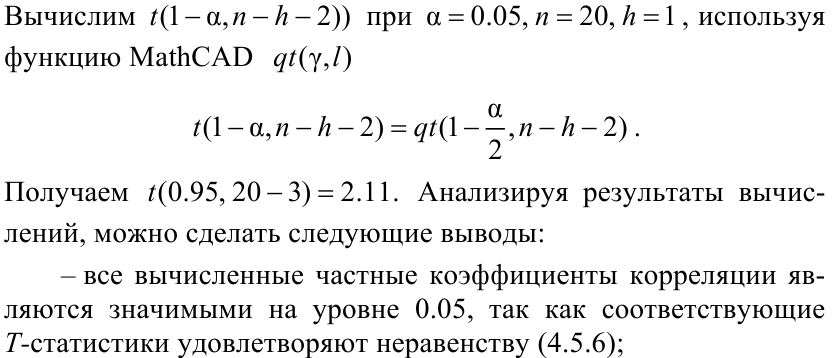

Решение. По формулам (4.5.2)–(4.5.4) вычислим частные коэффициенты корреляции, а по формуле (4.5.5) – значения соответствующих Т-статистик (приведены в круглых скобках).

– наиболее сильной является взаимосвязь между стоимостью перевозки и весом груза;

– частные коэффициенты корреляции между Y и X1, Y и X2 свидетельствуют о более сильных взаимосвязях независимых переменных с зависимой, чем это показывают значения парных коэффициентов корреляции.

Задача.

Провести оценку степени влияния технологических факторов на показатель качества готового продукта методом многофакторного корреляционного анализа. Число параметров – 6. Число экспериментальных точек – 16; У- массив, размерностью (1х16), в котором записаны значения показателя качества готового продукта; Х-массив, размерностью (6 x 16), в котором записываются значения параметров технологических факторов (см. таблицу задачи).

Оцените значимость полученных коэффициентов корреляции и сделайте выводы о предпочтительной модели множественной регрессии и рассчитайте её. Сделайте выводы о её статистической значимости по критерию Фишера. Проведите тест на гетероскедастичность остатков.

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

Х6 |

|

1.57 |

7.5 |

2.38 |

66.1 |

38.0 |

570.0 |

9.3 |

|

1.46 |

8.7 |

1.84 |

64.5 |

37.0 |

559.6 |

9.3 |

|

1.35 |

8.7 |

2.00 |

59.0 |

36.5 |

683.5 |

9.3 |

|

0.63 |

6.4 |

2.16 |

43.3 |

37.7 |

542.1 |

9.3 |

|

0.98 |

8.7 |

2.23 |

76.5 |

36.0 |

546.7 |

9.4 |

|

0.37 |

7.5 |

2.14 |

60.3 |

38.0 |

510.7 |

9.4 |

|

1.69 |

8.2 |

1.76 |

72.5 |

38.3 |

568.8 |

9.4 |

|

4.46 |

7.5 |

2.23 |

65.7 |

38.3 |

549.0 |

9.2 |

|

4.35 |

7.5 |

2.21 |

62.0 |

41.3 |

565.7 |

9.2 |

|

9.90 |

6.4 |

1.79 |

64.9 |

40.0 |

563.9 |

9.3 |

|

4.64 |

6.4 |

2.02 |

69.5 |

40.5 |

511.5 |

9.3 |

|

2.44 |

7.5 |

2.01 |

62.1 |

38.0 |

516.7 |

9.3 |

|

1.95 |

6.4 |

1.77 |

69.3 |

37.5 |

559.7 |

9.3 |

|

1.68 |

8.7 |

1.91 |

72.8 |

39.5 |

591.5 |

9.3 |

|

2.84 |

6.4 |

1.62 |

59.2 |

39.5 |

520.0 |

9.3 |

|

1.87 |

6.4 |

1.85 |

67.9 |

38.3 |

635.0 |

9.1 |

Рекомендации по выполнению задания на Mathcad.

-

Рассчитайте элементы симметричной матрицы парных «смешанных» коэффициентов корреляции, используя функцию corr (.,.).

-

Вычислите частные парные коэффициенты корреляции между параметром качества «у» и каждым из 6 технологических факторов, выяснив их статистическую значимость. Для этого удобно сначала найти присоединённую матрицу R* к найденной в п. 1, состоящую как раз из алгебраических дополнений, вспомнив формулу из курса линейной алгебры, связывающую её с обратной матрицей R-1 и её определителем |R|:

(R*)T = |R|·R-1

3 Составьте новую матрицу W по технологическим параметрам (вставляя в неё за первым добавленным предварительно единичным столбцом свободного члена только «значимые» столбцы в порядке их следования) и рассчитайте вектор коэффициентов уравнения множественной регрессии.

4 Поверьте значимость полученной регрессии и её корректность с точки зрения теста на гетероскедастичность её остатков.