Глава 3 Оборотные средства предприятия

_____________________________________________

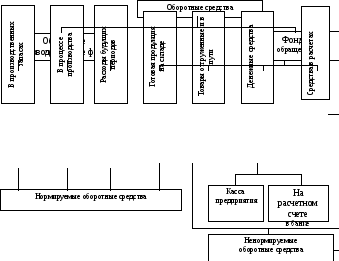

Оборотные средства– это совокупность денежных средств, предназначенных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.

Состав оборотных средств представлен на рисунке 3.1.

В экономической литературе принята группировка оборотных средств промышленного предприятия, согласно которой оборотные средства подразделяются:

1) по сфере оборота – на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения);

2) по элементу оборотных средств на:

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы);

б) незавершенное производство и полуфабрикаты собственного изготовления;

в) расходы будущих периодов;

г) готовую продукцию (продукция на складах, отгруженная продукция);

д) денежные средства (на счетах в банке, в кассе предприятия) и средства в расчетах (дебиторская задолженность и прочие расчеты);

3) по охвату нормированием – на нормируемые (производственные запасы, затраты на незаконченную продукцию, продукция на складах) и ненормируемые (отгруженная продукция, денежные средства и средства в расчетах);

4) по источнику формирования – на собственные оборотные средства (прибыль, устойчивые пассивы) и заемные оборотные средства (кредиты, денежные средства и средства в расчетах).

Рисунок 3.1 – Состав оборотных средств предприятия

Соотношение между отдельными элементами оборотных средств называется структурой оборотных средств. В таблице 3.1. приведена примерная структура оборотных средств.

Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как характеризует эффективность функционирования предприятия.

В целях повышения эффективности функционирования оборотных средств на предприятии осуществляют учет, нормирование и расчет эффективности их использования, для чего рассчитывают:

нормативы оборотных средств в денежном выражении;

нормы запаса оборотных средств в днях;

коэффициент оборачиваемости оборотных средств;

коэффициент загрузки оборотных средств;

длительность одного оборота;

коэффициент использования материалов (КИМ).

Общая сумма оборотных средств на предприятииопределяется как сумма нормативов по четырем укрупненным группам:

|

| |||

|

где |

|

- |

норматив оборотных средств в производственных запасах, руб.; |

|

|

|

- |

норматив оборотных средств в незавершенном производстве, руб.; |

|

|

|

- |

норматив оборотных средств на расходы в будущем периоде, руб.; |

|

|

|

- |

норматив оборотных средств в запасах готовой продукции, руб. |

Таблица 3.1 – Примерная структура оборотных средств

На машиностроительном предприятии

|

№ п/п |

Состав элементов оборотных средств |

Их доля в общей совокупности, % |

|

1 |

Производственные запасы |

57 |

|

2 |

Незавершенное производство и полуфабрикаты собственного производства |

17 |

|

3 |

Расходы будущих периодов |

8 |

|

|

Оборотные фонды (стр.1+стр.2+стр.3) |

82 |

|

4 |

Готовая продукция на складах |

5 |

|

5 |

Продукция отгруженная, но еще не оплаченная |

7 |

|

6 |

Средства в расчетах |

4 |

|

7 |

Денежные средства в кассе предприятия и на счетах в банке |

2

|

|

8 |

Фонды обращения (стр. 4 + стр. 5 + стр. 6 +стр.7) |

18 |

|

9 |

Оборотные средства |

100 |

Норматив оборотных средств в производственных запасах рассчитывается по следующим формулам:

|

Нп.з.= Тз.общ Рд = (Рмк Тз.общ) : 90,

| |||

|

где |

Тз.общ |

- |

норма запаса материальных ценностей, дни; |

|

|

Рд |

- |

стоимость среднедневного расхода материальных ценностей, руб. |

Стоимость среднедневного расхода материальных ценностей в машиностроениирассчитывается по смете затрат на производство четвертого квартала планируемого года по следующей формуле:

|

| |||

|

где |

|

- |

расход материалов на производство в четвертом квартале планируемого года, руб. |

Норма запаса

материальных ценностей (![]() )

в днях включает:

)

в днях включает:

1) время нахождения

материальных ценностей в пути после

оплаты счетов поставщика (транспортный

запас –![]() );

);

2) время, необходимое

для приемки, разгрузки, сортировки,

складирования и лабораторного анализа

(запас на время приемки –![]() );

);

3) время на подготовку

к производству (технологический запас

–![]() );

);

4) интервал поставок

материалов (по которому рассчитывается

текущий запас –![]() );

);

5) время пребывания

материала в виде гарантийного (страхового)

запаса –![]() определяется по формуле:

определяется по формуле:

|

|

Транспортный запас

(![]() )

включает период от даты оплаты счетов

поставщика покупателем до даты прибытия

материалов покупателю. Величина

)

включает период от даты оплаты счетов

поставщика покупателем до даты прибытия

материалов покупателю. Величина![]() зависит от месторасположения поставщика.

зависит от месторасположения поставщика.

Запас на время

приемки (![]() )

обычно берется 1-3 дня.

)

обычно берется 1-3 дня.

Время подготовки

к производству (технологический запас

–

![]() )

определяется конкретными условиями

технологического процесса производства

и рассчитывается на основе установленных

нормативов.

)

определяется конкретными условиями

технологического процесса производства

и рассчитывается на основе установленных

нормативов.

Текущий запас (![]() ),

как правило, принимается в размере 50%

от продолжительности средневзвешенного

интервала между поставками.

),

как правило, принимается в размере 50%

от продолжительности средневзвешенного

интервала между поставками.

Гарантийный

(страховой

![]() )

запас создается для своевременного

устранения возможных перебоев в

снабжении, он берется, как правило, в

размере 50% норматива по текущему запасу.

)

запас создается для своевременного

устранения возможных перебоев в

снабжении, он берется, как правило, в

размере 50% норматива по текущему запасу.

Норматив

оборотных средств в незавершенном

производстве

определяется объемом производства,

длительностью производственного цикла

и степенью нарастания затрат в

незавершенном производстве, т.е.

коэффициентом нарастания затрат (![]() ).

).

|

| |||

|

где |

|

- |

производственная себестоимость товарной продукции в четвертом квартале планируемого года, руб./квартал; |

|

|

|

- |

длительность производственного цикла, дни; |

|

|

|

- |

коэффициент нарастания затрат в незавершенном производстве, который рассчитывается по формуле: |

|

| |||

|

где |

|

- |

доля единовременных первоначальных затрат в себестоимости готовой продукции. |

По формуле величина незавершенного производства определяется по каждому виду производимой продукции, а по предприятию в целом – суммируется.

В расходы будущих периодов включаются затраты, подлежащие списанию на себестоимость продукции, которая будет выпущена в последующие периоды (затраты, связанные с освоением новых видов изделий, внедрение рационализаторских предложений и др.). По ним рассчитывается сумма расходов, которая не будет списана на себестоимость продукции на конец планируемого года: Нр.б.п.=Рнг + Рп + Рс,

|

где |

|

- |

сумма средств в расходах будущих периодов на начало планируемого года, руб.; |

|

|

|

- |

расходы новые, предусмотренные сметами в планируемом году, руб.; |

|

|

|

- |

расходы, которые будут списаны на себестоимость продукции по сметам или за счет других источников в планируемом году, руб. |

Норматив оборотных средств в запасах готовой продукцииопределяется: Нг.п.=(Вкв tгп):90,

|

где |

|

- |

производственная себестоимость выпуска продукции в IV квартале планируемого года, руб.; |

|

|

|

- |

число дней, необходимых на подготовку, на отгрузку и оформление расчетных документов (норма запаса готовой продукции), дни. |

Показатели эффективности использования оборотных средств определяются путем расчета коэффициента оборачиваемости, средней длительности одного оборота и суммой высвобожденных оборотных средств в результате ускорения их оборачиваемости.

Коэффициент оборачиваемости оборотных средств (скорость оборота) рассчитывается:

|

| |||

|

где |

|

- |

объем реализуемой продукции за год, руб.; |

Средняя длительность одного оборотаопределяется:

|

| |||

|

где |

|

- |

время планового периода, дни. |

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

|

|

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

Сумма высвобожденных оборотных средств в результате ускорения их оборачиваемости определяется:

|

| |||

|

где |

|

- |

длительность планового периода, календарные дни; |

|

|

|

- |

плановое или базовое время одного оборота, дни; |

|

|

|

- |

фактическое (отчетное) время оборота, дни; |

|

|

|

- |

ускорение оборачиваемости одного оборота, дни. |

Абсолютное высвобождение оборотных средствможет быть рассчитано также через коэффициент оборачиваемости по формуле:

|

|

Относительное высвобождение оборотных средстврассчитывается по формуле:

|

| |||

|

где |

|

- |

объем реализуемой продукции в год по плану и фактически, руб.;

|

|

|

|

- |

коэффициент оборачиваемости оборотных средств плановый, фактический и фактический базового года. |

Расчет потребности в материальных ресурсах

Материально-техническое снабжение в машиностроении – это плановое обеспечение предприятий (объединений) средствами и предметами труда в необходимых количествах и в установленные сроки.

Общая потребность в материалах данного вида для производства определяется:

|

Мобщ=Мп+Мнт+Мр+НПк+Зк – НПн – Зн – Мв , | |||

|

где |

|

- |

потребность в материалах для основного производства, руб.; |

|

|

|

- |

потребность в материалах на внедрение новой техники, руб.; |

|

|

|

- |

потребность в материалах на ремонтно-эксплуатационные нужды, руб.; |

|

|

|

- |

стоимость остатков незавершенного производства соответственно на начало и конец года, руб.; |

|

|

|

- |

производственные запасы соответственно на начало и конец года, руб.; |

|

|

|

- |

внутренние резервы, руб.. |

Расход различных видов материалов, топлива, энергии на производство продукции нормируют, т.е. устанавливают плановые максимально допустимые размеры их расхода на единицу продукции.

Техническая

подетальная (поиздельная) норма расхода

определяется по формуле:

![]()

|

где |

|

- |

чистый вес детали, кг; |

|

|

|

- |

вес технологических отходов, кг; |

|

|

|

- |

вес прочих отходов при транспортировке, хранении, кг. |

Норма расхода может быть рассчитана и по формуле:

|

| |||

|

где |

γотх |

- |

процент отходов. |

Отношение чистого веса к общей норме расхода называется коэффициентом использования материалов:

|

|

Коэффициент использования материалов по узлу, изделиюрассчитывается:

|

Вч Цм пдет qим. изд.=---------------, Вобщ Цм пдет | |||

|

где |

|

- |

цена данного материала, руб./кг; |

|

|

nдет |

- |

количество деталей, изготовленных из разных материалов, а, следовательно, и разной цены. |