2.2 Анализ дебиторской задолженности предприятия

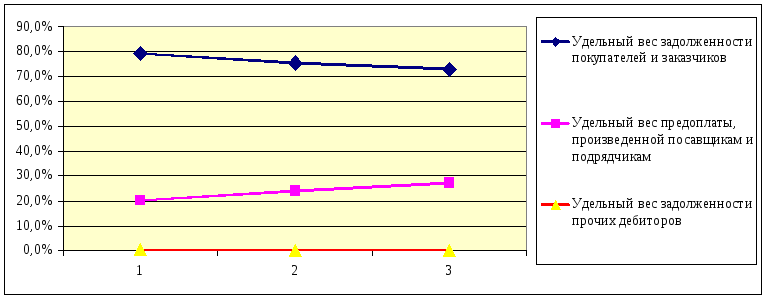

Анализ структуры оборотных активов, позволяет нам выделить «зоны особого внимания», которые препятствуют ритмичному развитию предприятия и подлежат более точному исследованию. В нашем случае внимание привлекает изменение доли запасов и дебиторской задолженности в общей величине оборотных активов. Рассмотрим их более подробно. С целью выяснения причин роста доли дебиторской задолженности обратимся к показателям их внутренней структуры (рис. 2.2).

Рис. 2.2. Динамика структуры дебиторской задолженности

Анализ показателей внутренней структуры дебиторской задолженности позволяет нам заключить, что причиной роста доли данной статьи является увеличение доли предоплаты поставщикам и подрядчикам. Такая динамика связана с изменений условий договоров с данной группой контрагентов, а именно, условием поставки является предоплата от 50 до 100%. Как видно из данных таблицы 3.1. у предприятия отсутствует долгосрочная (свыше 12 мес.) дебиторская задолженность, что свидетельствует о том, что взаиморасчеты между контрагентами происходят в течение года.

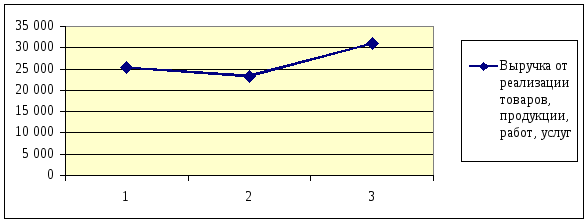

С целью формирования однозначного аналитического заключения динамику показателей структуры оборотных активов необходимо совмещать с динамикой выручки от продаж за анализируемый период (рис. 2.3).

Рис. 2.3. Динамика выручки от продаж за 2009–2011 гг.

Сопоставляя данные рис. 2.2 и 2.3 можно заключить, что на фоне неустойчивого роста выручки предприятия наблюдается снижение оборотных активов. Это свидетельствует о том, что активы были выведены из оборота. При этом, т.к. увеличение валюты баланса так же не происходило, то можно говорить о том, что отток средств из оборота не был направлен на цели развития бизнеса.

Таким образом, максимально полная реализация начального этапа аналитического исследования оборотных активов позволяет обозначить его направления, наиболее вероятные проблемные участки и точнее сформировать задачи анализа, направленные на повышение эффективности деятельности предприятия [7].

На первом этапе исследования нами были выявлены такие отрицательные тенденции как значительное сокращение основных средств, как в процентном, так и стоимостном выражении, рост дебиторской задолженности, а так же отток средств предприятия из оборота. Эти факты можно сопоставить между собой, т.к. одновременно с оттоком средств на предприятии наблюдается сокращение кредиторской задолженности. Поэтому, можно сделать вывод о том, что в результате недостаточного объема оборотных средств, предприятие было вынуждено реализовать часть внеоборотных активов с целью предотвращения образования кассовых разрывов.

Поэтому на следующем этапе необходимо разработать модель управления денежными потоками. Основной задачей дебиторской задолженностью предприятия.

Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно решения вопроса о том, кому предоставлять товарный кредит, на каких условиях и на какой срок. Грамотно разработанная кредитная политика позволяет максимизировать денежный поток и компенсировать риск, принимаемый на себя компанией, что, в конечном счете, повышает стоимость компании.

Кредитная политика подразумевает решение следующих немаловажных вопросов:

– об определении срока предоставления кредита (период времени, в течение которого дебитору представляется отсрочка платежа);

– о стандартах кредитоспособности (определение кредитного рейтинга покупателя и вытекающих отсюда размеров допустимых сумм кредита);

– о системе сбора платежей (политика и процедура истребования дебиторской задолженности, показатели, отражающие нарушения в оплате и пр.);

– о скидках, представляемых за раннюю оплату (размер скидок и период, в течение которого ими можно воспользоваться).

Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную выбранной стратегии развития компании, необходимо

– проанализировать существующую дебиторскую задолженность по срокам возникновения, с позиции платежной дисциплины, по оборачиваемости;

– определить возможный объем денежных средств, направляемый на финансирование дебиторской задолженности и изменение прибыли компании при различных условиях кредитования;

– сформировать стандарты определения кредитного рейтинга клиентов;

– выработать критерии предоставления кредитов;

– обеспечить использование современных кредитных инструментов;

– обеспечить контроль исполнения кредитной политики и внедрение в систему мотивации менеджеров составляющих, связанных с оплатой реализованных товаров.

Рассмотрим каждый из этапов более подробно.

Коэффициент оборачиваемости дебиторской задолженности (Receivables Turnover, RT) – финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Среднегодовое значение дебиторской задолженности обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года.

Формула расчета:

![]() (2.1)

(2.1)

RT показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

Рис. 2.4. Коэффициент оборачиваемости дебиторской задолженности ООО «МОДУЛЬ»

Мы видим, что оборачиваемость дебиторской задолженности резко сократилась и на 01.01.2012 года соотношение составляет 12,2.

Рассчитаем среднее число дней, требуемое для сбора долгов, т.н. период сбора дебиторской задолженности (Collection Period, CP) по следующей формуле:

![]() (2.2)

(2.2)

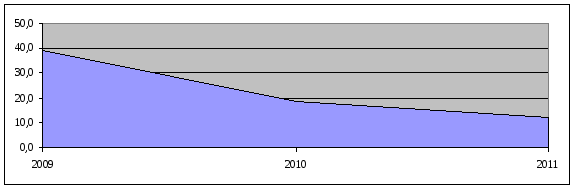

Представим расчет периода оборачиваемости дебиторской задолженности графически.

Рис. 2.5. Период сбора дебиторской задолженности ООО «МОДУЛЬ»

Как видно из диаграммы, период оборачиваемости дебиторской задолженности увеличился с 10 до 30 дней, следовательно скорость оборота сократилась в три раза.

Мировой опыт показывает, что успеха достигают те компании, которые балансируют производственные, коммерческие и финансовые цели, то есть рассматривают организация как единую производственно-сбытовую систему (ПСС), связывающую воедино такие сферы как: маркетинг, внедрение новой продукции, снабжение, производство, сбыт, доставка продукции потребителю, сервисное обслуживание, и используют промышленные стандарты MRP/ERP в качестве базовой бизнес-модели, нацеленной на достижение экономической эффективности [31].

Рассмотрим, каким образом организован рабочий процесс на предприятии. Организационная структура и распределение полномочий ООО «МОДУЛЬ» подчинены основным законам успешного ведения хозяйственной деятельности.

Создание отделов (подразделений) путем группирования аналогичных производственных функций и служащих позволяет добиться более эффективного управления, необходимой гибкости руководства компанией в период расширения ее хозяйственной деятельности. Распределять обязанности в зависимости от положенных в основу признаков. В отношении рассматриваемого нами предприятия, занимающегося торговлей и оказанием услуг сервисного обслуживания систем жизнеобеспечения важно учитывать три основных:

Во-первых, функциональный признак. Это наиболее распространенный способ создания отделов по производству, маркетингу, кадрам, финансовым вопросам и т. д. Их число зависит от потребностей самой организации.

Во-вторых, принцип деления на равные по размеру группы. Этот метод применяется, когда профессиональные работники одинаковы, а для достижения какой-либо цели необходимо определенное число людей. Например, количество человек в бригадах сервисного центра.

В-третьих, по территориальному признаку. Этот способ наиболее распространен в случаях, когда организация осуществляет свою деятельность на территории разных районов. Все виды операций компании на данной территории могут быть поручены менеджеру по сбыту, контролирующему данный район. Для ООО «МОДУЛЬ» такой признак важен при формировании должностного функционала торговых точек фирмы удаленных от основного офиса.

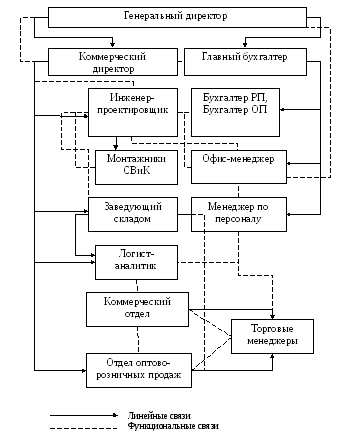

Организационная структура фирмы «МОДУЛЬ» представлена на Рисунке 2.6. Как видно, организационная структура фирмы является линейно-функциональной и имеет небольшое количество функциональных подразделений и уровней управления, что объясняется малой численностью персонала (45 человек) и обеспечивает гибкость в управлении и реагировании на внешнюю среду. Группирование работ в структуре фирмы осуществляется также по рынкам реализуемых товаров.

Для эффективной работы предприятия важно четко и ясно определить функциональные обязанности и полномочия, а также их взаимоотношения. Каждый сотрудник компании должен понимать, что ожидается от него, какими полномочиями он обладает, какими должны быть его взаимоотношения с другими служащими. Это достигается с помощью схемы организации, дополненной соответствующими справочниками (инструкциями), и распределения обязанностей.

При построении схем структуры организации необходимо учитывать следующее:

схема дает лишь общие контуры структуры организации;

она должна быть доступна для понимания, содержать минимальное количество деталей;

не существует стандартных построений организационной структуры, каждая фирма имеет свои особенности.

Рис. 2.6. Организационная структура ООО «МОДУЛЬ»

Схема должна отражать реальную структуру фирмы и не являться своего рода теоретическим стандартом. Если схему структуры трудно составить, то причина может заключаться в том, что сама организация дефектна, то есть с течением времени ее структура стала неэффективной, громоздкой, а линии взаимоотношений стали искаженными.

Недостатки использования схематичных построений. Это, во-первых, статичность. Схема строения организации быстро устаревает. Она отражает организацию в определенный момент времени, в этом смысле она статична. Но так как бизнес динамичен, то, несмотря на то, что основная структура организации остается неизменной в течение длительного времени, в рамках этой структуры возникает много изменений (например, кадровых), что, естественно, требует внесения определенных замен и дополнений.

Во-вторых, в схеме не отражаются неформальные отношения, что снижает ее практическую значимость.

Схемы могут привести к бюрократизму. Они по существу негибки и отражают устойчивые каналы взаимоотношений, но не указывают наиболее рациональных, коротких связей, которые весьма часто возникают в процессе деятельности организации.

Наконец, нередко возникают трудности в представлении об уровнях значимости. Неправильное впечатление может возникнуть в результате чтения схемы, где на одной горизонтальной линии показаны несколько менеджеров, что якобы подразумевает их одинаковый статус.

Поэтому иногда довольно сложно с требуемой точностью обозначить реальные отношения, разную значимость должностей и положений.

Руководство (справочник) по организационному построению предприятия. Такие виды документов часто называются отдельными справочниками или инструкциями. Они содержат перечень должностей с их подробным описанием часто в форме описания производственных обязанностей, взаимоотношений, полномочий, соответствующих принципов и практики.

Распределение обязанностей означает определение масштаба полномочий и меры ответственности по каждой должности, обозначенной на схеме. Здесь же содержится описание выполняемых функций. В документе «Распределение обязанностей» должны содержаться следующие положения:

название должности; отдел, в котором имеется эта должность;

уровень положения; описание выполняемых функций;

обязанности и права; взаимоотношения с руководством, коллегами и подчиненными;

число подчиненных, их особенности;

должность непосредственного руководителя;

особые полномочия (обязанности);

ограничения в полномочиях (например, возможность действовать по своему усмотрению, определение величины денежных средств).

Основные функции управления и их содержание изложены в нормативных документах и должностных инструкциях предприятия.

Итак, необходимо подчеркнуть, что перспективная оценка деятельности организации приводит к выводу о том, что усилия направленные на стабилизацию положения являются децентрализованными, нет четкой стратегии по сокращению кассовых разрывов, разработанной кредитной политики. не ведется платежный календарь. В данном случае целесообразно разработать и предложить руководству предприятия ряд мероприятий позволяющих как улучшить ситуацию с дебиторской задолженностью, так и в общем определить стратегию управления оборотными активами.