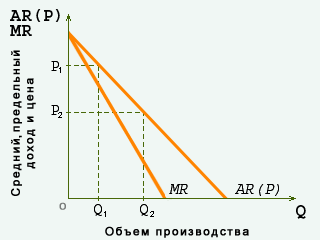

Доход, получаемый от реализации единицы продукции – это средний доход ()

Он

также равен цене продукции:

![]() Производство

доп. единицы продукции порождает доп-ные

издержки произв-ва, приносит и допол-ный,

предельный

доход.

Он меньше среднего дохода (цены), т.е.

Производство

доп. единицы продукции порождает доп-ные

издержки произв-ва, приносит и допол-ный,

предельный

доход.

Он меньше среднего дохода (цены), т.е.![]() Это

объясняется : Чтобы продать доп-ную

единицу продукции, фирма вынуждена

снизить на нее цену, и также снизить

цены и на все предыдущие единицы. В

результате за счет дохода, полученного

от продажи дополнительной единицы

продукции, фирма должна покрыть убытки

от снижения цен на предыдущие единицы.

Отсюда: в условиях несовершенной

конкуренции предельный

доход

фирмы = цене дополнительной единицы

продукции за вычетом убытков, возникающих

в результате снижения цены предыдущих

единиц. Таким образом, поскольку для

продажи большего количества товара

фирме приходится снижать цену, то кривая

её среднего дохода будет наклонена

вниз, а кривая МR

окажется ниже кривой AR

/

Это

объясняется : Чтобы продать доп-ную

единицу продукции, фирма вынуждена

снизить на нее цену, и также снизить

цены и на все предыдущие единицы. В

результате за счет дохода, полученного

от продажи дополнительной единицы

продукции, фирма должна покрыть убытки

от снижения цен на предыдущие единицы.

Отсюда: в условиях несовершенной

конкуренции предельный

доход

фирмы = цене дополнительной единицы

продукции за вычетом убытков, возникающих

в результате снижения цены предыдущих

единиц. Таким образом, поскольку для

продажи большего количества товара

фирме приходится снижать цену, то кривая

её среднего дохода будет наклонена

вниз, а кривая МR

окажется ниже кривой AR

/

Средний

доход (цена продукции) и предельный

доход

Средний

доход (цена продукции) и предельный

доход

Cнизив цену, фирма получает некий выигрыш за счет увеличения объема продаж (совокупный доход возрос), но одновременно фирма несет и определенные потери (теперь продукция продается по более низкой цене), поэтому общий доход от продажи дополнительной единицы продукции оказывается меньше цены.Всякая фирма, стремящаяся к максимизации прибыли, должна ответить на три основных вопроса: Производить ли вообще? При каком объеме выпуска максимизируется прибыль? Каков будет результат деятельности фирмы при данных ценах?Хотя целью деятельности фирмы является прибыль, вполне возможна ситуация, когда она будет работать, не получая прибыли или неся убытки (-Pr), или вообще на некоторое время прекратит производство. Все зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска, который выбирает фирма.Отсюда важнейшей задачей фирмы является нахождение, выбор наилучшего - оптимального объема производства, позволяющего максимизировать прибыль.Существует два взаимосвязанных подхода (принципа) к определению оптимального объема производства: сравнение совокупного дохода и совокупных издержек; сравнение предельного дохода и предельных издержек.

Нахождение

оптимального объема производства

Нахождение

оптимального объема производства

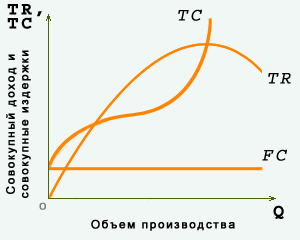

Фирма получает прибыль, производя продукцию в объемах, при которых совокупный доход больше совокупных издержек (TR>TC). На графике - это объемы производства, расположенные между точками и . Объем производства, при котором разница между сов. доходом и сов. издержками максимальна (TR-TC)max, обеспечивает фирме максимальную прибыль ( ). Производство продукции в объемах, при которых совокупные издержки больше совокупного дохода (TC>TR), приносит фирме убытки (0-). Фирма будет работать, даже получая убытки, если эти убытки меньше постоянных издержек, т.е. издержек, которые она имела бы при нулевом выпуске. Объем производства, при котором превышение TC над TR минимально, означает получение фирмой минимальных убытков (TC-TR)min. Объем производства, при котором сов.издержки равны сов. доходу (TR=TC), не приносит фирме ни прибыли, ни убытков, т.е. имеет место нулевая прибыль ( и ). Нулевая прибыль означает нормальную прибыль, которая является частью издержек производства. Если при определенном объеме выпуска ( ) убытки фирмы равны постоянным издержкам (-Pr=FC), то фирме безразлично, производить или нет; она находится в точке безразличия, поскольку, приостанавливая производство, фирма все равно несет потери, равные постоянным издержкам. Объем производства ( ), при котором убытки больше постоянных издержек (-Pr>FC), свидетельствует о том, что фирме следует временно прекратить производство.

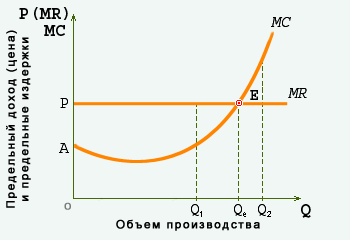

Сопоставление предельного дохода и предельных издержек.

Рис.

15.7. Правило максимизации прибыли

Рис.

15.7. Правило максимизации прибыли

Согласно

правилу максимизации прибыли фирма,

производящая продукцию в объемах, при

которых MR=MC, получает максимально

возможную при данных ценах прибыль,

т.е. оптимальный объем производства -

это объем, при котором предельные

издержки (МС) и предельный доход (МR)

равны. При этом надо помнить, что фирму

интересует прибыль на всю массу выпуска,

а не только на дополнительную единицу.

Любые отклонения от объема, соответствующего

равенству MR и MС, приводят к потерям для

фирмы либо в виде прямых убытков при

большем, чем оптимальный, объеме

производства, либо в виде сокращения

массы прибыли при объеме меньшем, чем

оптимальный.При

![]() , соответствующем равенству MR и MС, фирма

получает максимальную прибыль, равную

площади фигуры РЕА, представляющей

собой разность между совокупным доходом

, соответствующем равенству MR и MС, фирма

получает максимальную прибыль, равную

площади фигуры РЕА, представляющей

собой разность между совокупным доходом

![]() (произведение цены на объем выпуска) и

совокупными издержками производства

-

(произведение цены на объем выпуска) и

совокупными издержками производства

-

![]() .

При

.

При

![]() общая

масса прибыли будет меньше, чем при

общая

масса прибыли будет меньше, чем при

![]() ;

при

;

при

![]() фирма понесет убытки, так как ее издержки

окажутся больше ее доходов. Пока MR

превышает MС, фирме следует расширять

произв-во, так как увеличив объем

производства на единицу, фирма увеличит

свою прибыль. Но как только предельные

издержки превысят предельный доход,

фирме следует снизить производство,

иначе ее прибыль будет сокращаться.

Равенство MС и MR - это своего рода сигнал,

который информирует производителя о

том, достигнут ли оптимум производства

или можно ожидать дальнейшего роста

прибыли.

фирма понесет убытки, так как ее издержки

окажутся больше ее доходов. Пока MR

превышает MС, фирме следует расширять

произв-во, так как увеличив объем

производства на единицу, фирма увеличит

свою прибыль. Но как только предельные

издержки превысят предельный доход,

фирме следует снизить производство,

иначе ее прибыль будет сокращаться.

Равенство MС и MR - это своего рода сигнал,

который информирует производителя о

том, достигнут ли оптимум производства

или можно ожидать дальнейшего роста

прибыли.

14.Валютные курсы, платежный баланс.

Валютный курс - это цена денежной единицы одной страны, выраженная в денежных единицах другой.

Валютные курсы могут иметь разные режимы: плавающие и фиксированные.

Фиксированные валютные курсы предполагают осуществление обмена одной валюты на другую на основе золотого паритета. Золотой паритет определяется равенством золотого содержания валют. валютные курсы колеблется вокруг золотого паритета в зависимости от спроса и предложения. Однако эти ограничения не превышают 1% паритета. Иначе государство будет вынуждено повысить или понизить золотое содержание своей валюты. Плавающий валютный курс предполагает обмен одной в. на другую в зависимости от спроса и предложения. Виды плавающих валютных курсов: - свободно плавать в.к.(исключительно под воздействием спроса и предложения на валютном рынке - доллар) - могут плавать совместно(страны использующие этот вид в.к. в расчетах друг с другом фиксируют колебания курсов, а с другими странами используют режим свободного плавания- страны "Общего рынка", кроме Великобр.) - могут плавать связанно с другими валютами.(страны использующие данный вид устанавливают жесткую фиксацию своего валютного курса по отношению к валюте одной из ведущих стран к доллару).

Валютный курс определяется: · покупательской способностью каждой из валют, которая зависит от спроса и предложения товара;

· их качественных признаков; · спроса и предложения национальной валюты на валютном рынке; · о6еспеченности валюты национальным богатством страны; · устойчивости валюты; · доверием к ней. Помимо номинального курса существует и реальный валютный курс, который определяется относительно цен товаров из разных стран в одной валюте. Котировку валют осуществляют государственные или крупные коммерческие банки. Торговля иностранными в. ведется на валютных 6иржах (Лондонская биржа). Золото́й станда́рт — монетарная система, в которой основной единицей расчётов является некоторое стандартизированное количество золота. В экономике, построенной на основе золотого стандарта, гарантируется, что каждая выпущенная денежная единица может по первому требованию обмениваться на соответствующее количество золота. При расчётах между государствами, использующими золотой стандарт, устанавливают фиксированный обменный курс валют на основе соотношения этих валют к единице массы золота. Система золотого стандарта предусматривает наличие фиксированного валютного курса. Считалось, что в стране принят золотой стандарт, если она выполняет три условия: - Устанавливает определенное золотое содержание своей денежной единицы.- Поддерживает жесткое соотношение между своими запасами золота и внутренним предложением денег. - Не препятствует свободному экспорту и импорту золота. Если каждая страна устанавливает золотое содержание своей денежной единицы, то различные национальные валюты будут иметь фиксированное соотношение между собой. Система золотого стандарта имеет следующие преимущества: - Стабильные валютные курсы способствуют снижению неопределенности и риска и тем самым стимулируют рост объемов международной торговли. - Золотой стандарт автоматически выравнивает дефициты и активы платежных балансов. Если возникает дефицит платежного баланса, то неизбежное движение золота вызовет смещение кривых спроса и предложения до их пересечения в точке, соответствующей фиксированному валютному курсу. Золотой стандарт также обладает двумя недостатками: - Главный недостаток золотого стандарта вытекает из анализа мер приспособления, которые он порождает. Страны, в которых действует золотой стандарт, должны примириться с внутриэкономическими процессами приспособления, принимающие такие малоприятные формы, как безработица и сокращение доходов с одной стороны, и инфляция с другой. - Золотой стандарт может функционировать до тех пор, пока один из участников не исчерпает свои золотые запасы. Платежный баланс - это статистическая система, в которой отражаются все операции между экономикой данной страны и экономикой других стран, осуществленные в течение определенного периода времени.

Данные платежного баланса позволяют провести анализ: 1. Определить, как в течение отчетного периода развивалась внешняя торговля, 2. Дать количественную оценку доходов, полученных из-за границы и выплаченных зарубежным странам. 3. Проанализировать формы привлечения иностранных инвестиций и осуществления инвестиций в экономику других стран. 4. Охарактеризовать сроки погашения внешней задолженности страны; 5 Оценить увеличения или уменьшения уровня резервов Центрального банка страны для устранения платежных дисбалансов. Практическая ценность платежного баланса страны состоит в том, что он активно используется при: разработке направлений бюджетной и кредитно-денежной политики; формировании протекционистских мер; регулировании внутреннего валютного рынка и валютного курса. Использование балансового метода предполагает равенство сумм статей кредита и дебета: Текущие операции осуществляются с товарами, услугами, доходами, текущими трансфертами Операции с капиталом операции с активами (ресурсами) и пассивами (обязательствами). Прямые инвестиции осуществляются для оказания воздействия на процесс управления предприятием. Портфельные инвестиции представляют собой небольшие пакеты акций (менее 10% всех голосов), а также долговые ценные бумаги, обращающиеся на финансовых рынках. Государственные резервные активы находятся в собственности или контролируются органами кредитно-денежного регулирования страны. Они включают иностранную валюту, монетарное золото и специальные права заимствования (СПЗ). Монетарное золото находится в собственности органов кредитно-денежного регулирования страны и используется ими как резервный финансовый актив, для покупки иностранной валюты. Статья платежного баланса «Резервные активы» является балансирующей, т.е. уравнивающей. Если страна зарабатывает иностранной валюты больше, чем тратит, то платежный баланс характеризуется как активный. Если страна расходует иностранную валюту в больших размерах, чем зарабатывает, платежный баланс является дефицитным.