ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИЯ КАК ЧАСТЬ

ИНФОРМАЦИОННОГО РЕСУРСА ОБЩЕСТВА

1.Понятие и классификация экономической информации

2.Свойства экономической информации

3.Структурные единицы экономической информации

1

1. Понятие экономической информации

Экономическая информация - совокупность сведений, характеризующих экономические аспекты

функционирования социально-экономических систем.

Прагматический аспект – ценность для пользователя,

полезность для выработки правильного управленческого

решения ;

Семантический аспект - смысловое содержание информации, связи и отношения между отдельными ее

составными частями ;

Синтаксический аспект - формы представления

информации, ее носители и способы кодирования независимо от содержания. 2

Классификация экономической информации

1. По управленческой функции

Экономическая информация

Плановая |

|

Учетная |

|

Регулирующая |

|

|

|

|

|

3

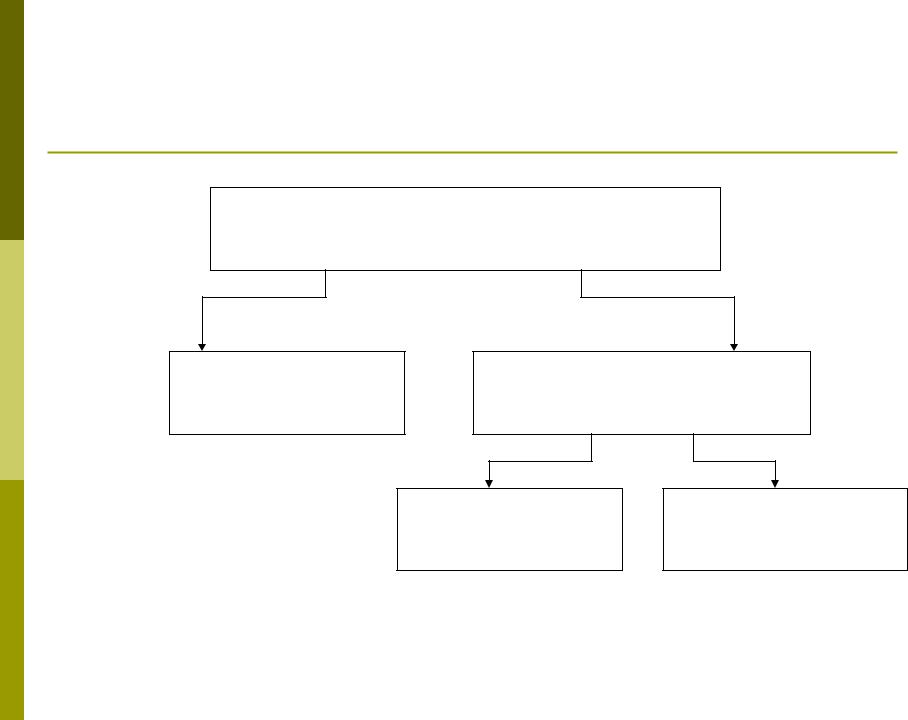

2.По стадии образования

Экономическая информация

|

Первичная |

|

|

Производная |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

3. По степени стабильности

Экономическая информация

Переменная Условно-постоянная

Справочная Нормативная

5

4. По способу отображения :

числовая, текстовая, графическая

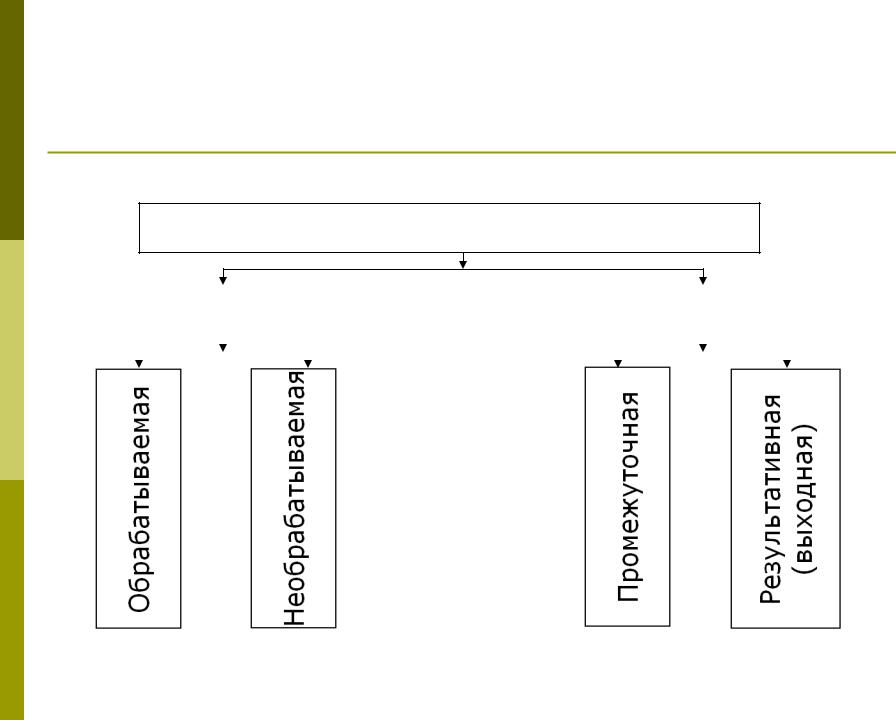

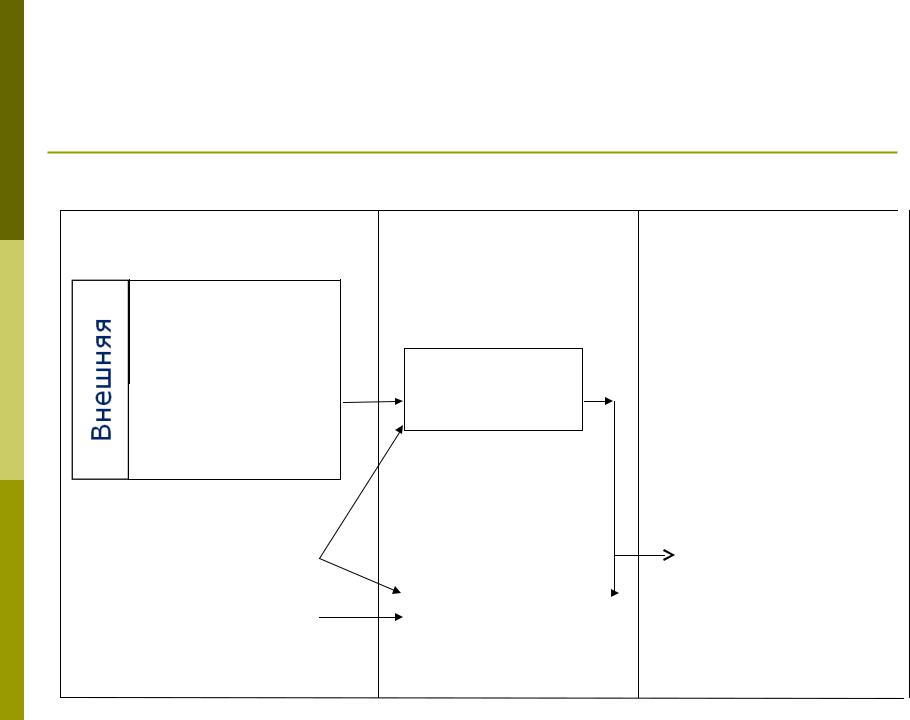

5. По месту возникновения

Входная |

Внутренняя |

Выходная |

Осведомляюща

я

Плановая

Директивная

|

|

|

|

|

Регулирующая |

|

Нормативно- |

|

|

|

|

|

|

справочная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Учетная |

|

|

Отчетная |

|

|

|

|

|

|

|

||

|

|

|

|

(статистическая |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Первичная |

|

|

|

|

) |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Свойства экономической информации

массовость и объемность;

динамичность;

неравномерность поступления;

взаимоувязанность;

массовый характер вычислений;

сложность и массовость логических; операций

однотипность и однородность .

7

Характеристики, определяющие качество экономической информации :

объективность;

достоверность;

полнота;

конкретность;

точность;

сопоставимость;

методическое единство;

оперативность и своевременность;

целесообразность;

аналитичность;

экономичность;

конфиденциальность |

8 |

|

3. Структурные единицы экономической информации

Реквизит - логически неделимый элемент производственной документации, описывающий определенное свойство отображаемого объекта;

- наименьшая элементарная неделимая частица экономической информации.

9

Выделяют: Реквизиты-основания - отражают

количественные свойства объектов, процессов.

Например, вес, количество, стоимость, сумма, расценки , различные производственные величины…….

Реквизиты-признаки - описывают качественные характеристики объектов, процессов.

Например, фамилия, марка автотранспортного средства, дата, вид продукции, наименование предприятия, его код, вид вклада, номер счета

10