5.2. Определение параметров постоянных рент постнумерандо

Годовая рента полностью определяется набором основных параметров – величин R, n, i . Для определения p -срочной ренты требуется также задать число платежей в году p . При разработке контрактов и условий финансовых операций могут возникнуть случаи, когда вместо одного из этих параметров задается одна из обобщающих характеристик (S или А), и необходимо рассчитать значение недостающего параметра.

1). Определение члена ренты. Это – самая простая задача. Если требуется определить величину R при заданных остальных параметрах ренты и известной сумме ренты S или современной стоимости ренты А , то используют формулы п. 5.1.

2). Расчет срока ренты. Иногда при разработке контракта возникает необходимость в определении срока ренты и соответственно числа членов ренты. Для годовой ренты постнумерандо при заданных R, i и известной сумме ренты S срок ренты определяется по формуле:

n=ln![]() /ln(1+i).

/ln(1+i).

Если заданы параметры R, i и современная стоимость ренты А , то срок ренты определяется по формуле:

n=-ln![]() /ln(1+i).

/ln(1+i).

Для p - срочной ренты при однократном начислении процентов в конце года при известных R, i и сумме ренты S срок ренты определяется по формуле:

n

= ln![]() /ln(1+i),

q

= (1+i)1/p

/ln(1+i),

q

= (1+i)1/p

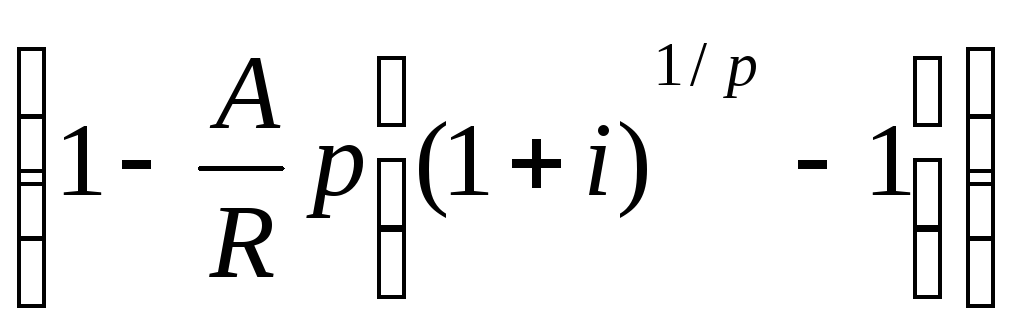

Аналогично, если заданы параметры R, i и современная стоимость p- срочной ренты А , то срок ренты определяется по формуле:

n

= -ln /ln(1+i).

/ln(1+i).

При расчете по этим формулам полученные значения срока ренты оказываются, как правило, дробными. Необходимо округление результата. В этих случаях для годовой ренты в качестве n можно принять ближайшее целое число, а у p - срочной ренты результат округляется до ближайшего целого числа периодов. После округления срока ренты наращенная сумма или современная стоимость ренты отличаются от заданных, достичь совпадения их значений с заданными можно корректировкой члена ренты R .

3). Определение размера процентной ставки. Необходимость в определении величин процентной ставки возникает при анализе эффективности (доходности) финансовых операций. Эта задача существенно сложнее предыдущих и в общем случае решается с применением численных методов на ЭВМ. Для получения искомой величины с невысокой точностью можно использовать метод линейной интерполяции.

Пусть, например,

требуется определить величину процентной

ставки i для годовой ренты постнумерандо

при заданных значениях R , n и S . Сначала

нужно найти два значения процентной

ставки i![]() и i

и i![]() такие, что соответствующие значения S

такие, что соответствующие значения S![]() и S

и S![]() удовлетворяют условию: S

удовлетворяют условию: S![]() < S <S

< S <S![]() ( эти значения можно просто подобрать).

После этого приближенное значение i

вычисляется по формуле:

( эти значения можно просто подобрать).

После этого приближенное значение i

вычисляется по формуле:

i

= i2

![]()

5.3. Конверсия постоянных аннуитетов

В практике иногда возникают случаи, когда на этапе разработки условий контракта или в ходе его выполнения необходимо изменить условия выплаты ренты. В этом случае говорят о конвертировании условий аннуитета. При этом основное требование состоит в том, чтобы изменение условий выплаты ренты не приводило к изменению финансовых последствий для каждой из участвующих сторон. Рассмотрим несколько основных случаев конверсии аннуитетов.

1). Выкуп ренты. Так называется замена ренты разовым платежом. Решение этой задачи очень простое: размер выкупа должен быть равен современной стоимости выкупаемой ренты. Применяемая при расчете современной стоимости процентная ставка оговаривается, она должна удовлетворять обе участвующие стороны.

2). Рассрочка платежей. Это задача, обратная выкупу ренты - разовый платеж заменяется рентой. Для решения задачи сумма долга приравнивается к современной стоимости ренты, с помощью которой производится рассрочка. Задача обычно заключается в определении срока выплаты n или размера годового платежа R при условии, что остальные параметры ренты заданы.

3). Замена немедленной ренты на отсроченную. Если начало срока ренты совпадает с началом действия контракта, то рента называется немедленной. Если же начало платежа отсрочено на некоторый период времени, то и рента называется отсроченной или отложенной. Пусть имеется немедленная рента постнумерандо с параметрами R , n , i и требуется отсрочить выплаты на t лет при условии сохранения срока ренты. Размер годового платежа Rt новой (заменяющей) ренты при этом равен:

R![]() =

(1+i)

=

(1+i)![]() R.

R.

4). Объединение (консолидация) рент. В этом случае несколько рент заменяются одной. Объединяемые ренты могут быть любыми: немедленными и отсроченными, годовыми и срочными. Для заменяющей ренты определяется ее вид и все параметры, кроме одного. Для расчета этого параметра применяется принцип финансовой эквивалентности: современная стоимость заменяющей ренты приравнивается к сумме современных стоимостей объединяемых рент, и недостающий параметр определяется из полученного уравнения. Обычно задача сводится к определению суммы годового платежа или срока новой ренты.

Рассмотренные

случаи не охватывают все возможные

варианты конверсий постоянных аннуитетов.

В других случаях для расчета параметров

новой ренты также используется принцип

финансовой эквивалентности: приравниваются

современные стоимости заменяемых рент

заменяющей ренты. Заметим, что современная

стоимость А годовой ренты постнумерандо

с параметрами R , n , i и современная

стоимость А![]() отложенной на t лет ренты с теми же

параметрами связаны равенством:

отложенной на t лет ренты с теми же

параметрами связаны равенством:

A![]() = v

= v![]() A,

v

= 1/(1+i).

A,

v

= 1/(1+i).