-страновой риск,

-стратегический риск.

Общее управление рисками осуществляется органами управления Банка и включает

-разработку и утверждение стратегии, политики, подходов и методик в области управления рисками;

-формирование организационной структуры Банка, обеспечивающей эффективное управление рисками; регулярное повышения квалификации сотрудников;

-утверждение лимитов допустимого уровня рисков;

-коллегиальное принятие решений о целесообразности проведении операций, несущих риск;

-регулярную оценку органами управления уровня рисков;

-формирование резервов на возможные потери.

Банк придерживается политики ограничения уровня рисков низким уровнем рисков, под которым понимается следующее:

-высоколиквидных активов достаточно для своевременного исполнения Банком своих обязательств;

-ежедневные значения обязательных нормативов и открытых валютных позиций превышают минимально установленные / менее максимально установленных на 30

%и более;

-взвешенный балл по каждой из групп показателей оценки финансовой устойчивости

Банка в соответствии с Указаниями Банка России № 1379-У и № 2005-У на отчетные даты менее 1,35;

-ежемесячная, ежеквартальная, ежегодная оценка основных банковских рисков на

основании утвержденных формализованных критериев соответствует низкому уровню риска.

Вслучае превышения низкого уровня по одному или нескольким видам рисков органы управления рассматривают вопрос о целесообразности разработки и проведения мероприятий, направленных на снижение уровня рисков.

Помимо документов, регламентирующих процесс идентификации, управления и контроля возникающих рисков, в Банке разработан и утвержден Порядок обеспечения непрерывности деятельности и(или) восстановления деятельности, нарушенной в результате непредвиденных обстоятельств.

Общий контроль уровня принимаемых рисков регулярно осуществляется органами управления путем рассмотрения отчетов об управлении рисками, соблюдении лимитов, исполнении финансовых планов, материалов проведенных проверок, а также сотрудниками, производящими текущий и последующий контроль операций, связанных с возникновением рисков.

Страновой риск

Страновой риск - вероятность возникновения у кредитной организации убытков вследствие неисполнения иностранными контрагентами собственных обязательств по внешним заимствованиям по причинам, связанным с экономическими, политическими, социальными изменениями в стране, а также иными условиями, событиями или тенденциями в соответствующей стране.

Методы управления и контроля риска Прио-Внешторгбанк зарегистрирован в качестве налогоплательщика в г. Рязани

Российской Федерации, где и осуществляет свою основную деятельность. Банк не ведет деятельности в других странах. Основная масса клиентов и контрагентов Банка осуществляет деятельность на территории РФ.

Годовой отчет Прио-Внешторгбанка (ОАО) за 2011 год |

13 |

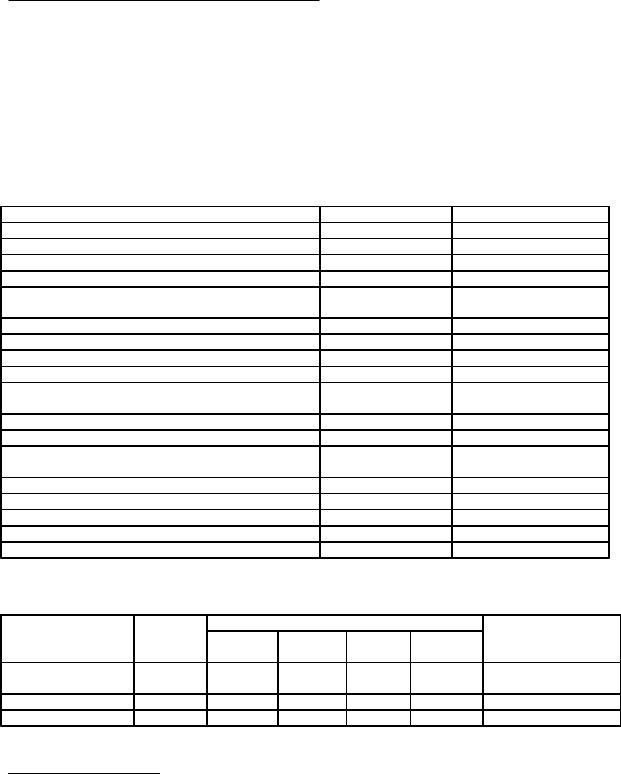

Далее приведены данные о страновой концентрации активов и обязательств:

На 01.01.2012 |

Россия |

Страны |

Итого |

|

|

группы |

|

|

|

развитых |

|

|

|

стран |

|

Активы |

9 109 470 |

355 948 |

9 465 418 |

Денежные средства |

378 884 |

|

378 884 |

Средства в Центральном Банке РФ |

278 178 |

|

278 178 |

Средства в кредитных организациях |

29 479 |

262 305 |

291 784 |

Чистые вложения вценные бумаги, оцениваемые по |

497 623 |

93 643 |

591 266 |

справедливой стоимости через прибыль или убыток |

|

|

|

Чистая ссудная задолженность |

7 189 246 |

|

7 189 246 |

Чистые вложения в ценные бумаги, имеющиеся в наличии |

219 776 |

|

219 776 |

для продажи |

|

|

|

Основные средства, нематериальные активы и материальные |

221 904 |

|

221 904 |

запасы |

|

|

|

Прочие активы |

294 380 |

|

294 380 |

Обязательства |

8 617 637 |

|

8 617 637 |

Средства клиентов |

8 430 607 |

|

8 430 607 |

Выпущенные долговые ценные бумаги |

100 314 |

|

100 314 |

Прочие обязательства |

86 716 |

|

86 716 |

На 01.01.2011 |

Россия |

Страны |

Итого |

|

|

группы |

|

|

|

развитых |

|

|

|

стран |

|

Активы |

8 023 041 |

332 943 |

8 355 984 |

Денежные средства |

334 694 |

|

334 694 |

Средства в Центральном Банке РФ |

310 340 |

|

310 340 |

Средства в кредитных организациях |

29 449 |

197 792 |

227 241 |

Чистые вложения в ценные бумаги, оцениваемые по |

1 005 330 |

135 151 |

1 140 481 |

справедливой стоимости через прибыль или убыток |

|

|

|

Чистая ссудная задолженность |

5 827 275 |

|

5 827 275 |

Чистые вложения в ценные бумаги, имкющиеся в наличии |

19 |

|

19 |

для продажи |

|

|

|

Основные средства, нематериальные активы и материальные |

218 916 |

|

218 916 |

запасы |

|

|

|

Прочие активы |

297 018 |

|

297 018 |

Обязательства |

7 650 524 |

|

7 650 524 |

Средства клиентов |

7 436 595 |

|

7 436 595 |

Выпущенные долговые ценные бумаги |

102 009 |

|

102 009 |

Прочие обязательства |

111 920 |

|

111 920 |

Как видно из приведенных данных, страновой риск является для банка низким, поскольку активы и обязательства сконцентрированы главным образом в России (активы – более 96%, обязательства – 100%), а в оставшейся части - в развитых европейских странах.

Кредитный риск

Кредитный риск – риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения контрагентами финансовых обязательств, вытекающих из условий договора. К таким обязательствам относятся обязательства контрагентов по:

-полученным кредитам, в том числе межбанковским кредитам (депозитам, займам);

Годовой отчет Прио-Внешторгбанка (ОАО) за 2011 год |

14 |

-прочим размещенным Банком средствам;

-учтенным Банком векселям;

-банковским гарантиям, по которым уплаченные Банком денежные средства не возмещены принципалом;

-приобретенным Банком правам (требованиям), закладным;

-сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

-оплаченным Банком аккредитивам и т.п.

Методы управления и контроля риска.

Управление кредитным риском начинается с момента возникновения намерения провести операцию, подверженную кредитному риску. В дальнейшем, вплоть до погашения задолженности, на постоянной основе отслеживаются изменения в деятельности контрагента с целью принятия своевременных мер по устранению возникающих для банка угроз.

Управлению концентрацией кредитного риска уделяется особое внимание. Устанавливаются внутрибанковские лимиты, ограничивающие совокупный размер крупных кредитов, а также размер кредитных требований в отношении одного заемщика или группы связанных заемщиков, акционеров и инсайдеров банка.

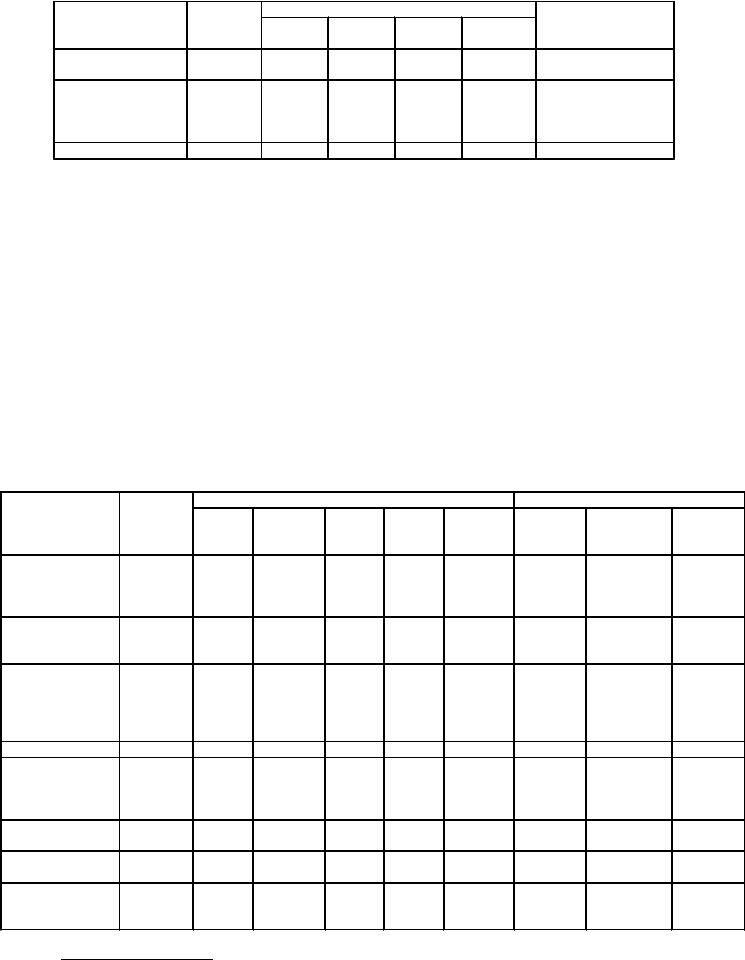

Далее приведены данные о концентрации предоставленных кредитов заемщикам-резидентам РФ

|

|

|

|

|

|

01.01.2012 |

01.01.2011 |

1. Предоставлено кредитов всего, в том числе |

6 299 087 |

5 323 182 |

|||||

2. Юридические лица и ИП всего, в т.ч. |

|

6 000 975 |

4 990 802 |

||||

- добыча топливно-энергетических ресурсов |

|

43 220 |

50 975 |

||||

- обрабатывающие производства |

|

|

1 717 508 |

1 386 342 |

|||

- производство и распределение электроэнергии, газа |

3 578 |

17 770 |

|||||

и воды |

|

|

|

|

|

|

|

- сельское хозяйство, охота и лесное хозяйство |

238 264 |

399 544 |

|||||

- строительство |

|

|

|

369 104 |

372 475 |

||

- транспорт и связь |

|

|

|

217 376 |

172 161 |

||

- оптовая и розничная торговля |

|

|

2 247 784 |

1 947 315 |

|||

- операции с недвижимым имуществом, аренда и |

731 542 |

369 768 |

|||||

предоставление услуг |

|

|

|

|

|

||

-прочие виды деятельности (вкл счет 442) |

|

375 277 |

233 973 |

||||

- кредиты на завершение расчетов |

|

|

57 322 |

40 479 |

|||

Из |

стр.1 |

Субъекты |

малого |

и |

среднего |

4 628 474 |

4 010 031 |

предпринимательства |

|

|

|

|

|

||

3.Физические лица, всего, в т.ч. |

|

|

298 112 |

332 380 |

|||

жилищные ссуды (кроме ипотечных ссуд) |

|

12 369 |

6 751 |

||||

ипотечные ссуды |

|

|

|

102 330 |

164 058 |

||

автокредиты |

|

|

|

|

3 586 |

0 |

|

иные потребительские ссуды |

|

|

179 827 |

161 571 |

|||

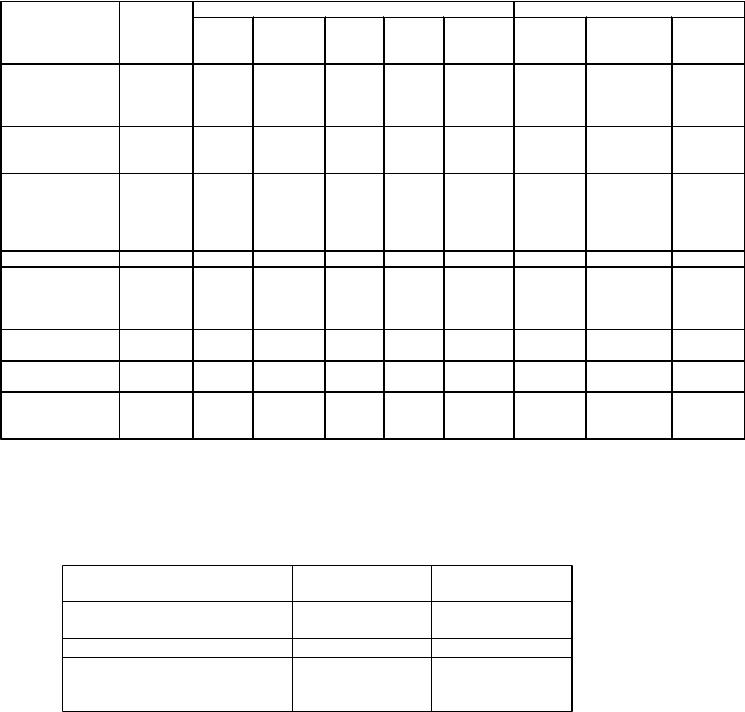

Далее приведены данные об активах с просроченными сроками погашения

На 01.01.2012

Наименование |

Сумма |

|

Длительность просрочки |

|

|

Сформированный |

|

актива |

|

До |

30 31-90 |

91-180 |

Свыше |

резерв |

|

|

|

дней |

дней |

дней |

180 |

дней |

|

Кредиты |

260 296 |

45 460 |

11576 |

25 723 |

177 |

537 |

260 296 |

предоставленные |

|

|

|

|

|

|

|

Прочие требования |

1 823 |

17 |

79 |

21 |

1 706 |

1 823 |

|

Итого |

262 119 |

45 477 |

11 655 |

25 744 |

179 |

243 |

262 119 |

На 01.01.2011

По данным форм 0409115 и 0409302По данным раздела 1 формы 0409115

Годовой отчет Прио-Внешторгбанка (ОАО) за 2011 год |

15 |

Наименование |

Сумма |

|

Длительность просрочки |

Сформированный |

|||

актива |

|

|

До |

30 31-90 |

91-180 |

Свыше |

резерв |

|

|

|

дней |

дней |

дней |

180 дней |

|

Кредиты |

|

335 984 |

0 |

9 500 |

4 140 |

322 344 |

335 984 |

предоставленные |

|

|

|

|

|

|

|

Прочие требования |

15 600 |

64 |

80 |

81 |

15 375 |

15 600 |

|

(РКО, |

проч |

|

|

|

|

|

|

дебиторы, |

просроч |

|

|

|

|

|

|

%%) |

|

|

|

|

|

|

|

Итого |

|

351 584 |

64 |

9580 |

4 221 |

337 719 |

351 584 |

Как видно из таблицы, основной объем просроченной задолженности составляют требования банка по выданным кредитам. Удельный вес просроченной ссудной задолженности в общем объеме кредитного портфеля – 3,3% (на 01.01.2011 - 6,1%). Проводимая банком работа по взысканию просроченной задолженности включает комплекс мероприятий, в том числе переуступку прав требования, взыскание в судебном порядке.

Вслучае если при разработке/выполнении плана договоренности не достигнуто, рассматривается вопрос о реализации имущества, в том числе и находящегося в залоге

убанка.

Вслучае отсутствия возможности реализации имущества по каким-либо причинам, а также других источников погашения задолженности, применяется судебный порядок взыскания задолженности.

Как правило, первоначальный этап работы с просроченной задолженностью достаточно эффективен, и судебный порядок взыскания задолженности применяется крайне редко.

Данные о классификации активов по категориям качества и созданном

резерве

На 01.01.2012

Наименование |

Сумма |

|

Категория качества |

|

|

Резерв |

|

||||

актива |

|

|

1 |

2 |

3 |

4 |

5 |

Расчетны |

Расчетный с |

Фактичес |

|

|

|

|

|

|

|

|

|

|

й |

учетом |

кий |

|

|

|

|

|

|

|

|

|

|

обеспечения |

|

1. Всего |

активов, |

7 045 105 |

3 285 442 |

2 035 772 |

703 014 |

736 496 |

284 381 |

906 696 |

843 546 |

845 995 |

|

подверженных |

|

|

|

|

|

|

|

|

|

|

|

кредитному |

|

|

|

|

|

|

|

|

|

|

|

риску, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.1.Требования по |

46 996 |

25 014 |

20 265 |

0 |

65 |

1 652 |

0 |

0 |

2 231 |

||

получению % по |

|

|

|

|

|

|

|

|

|

||

ссудам |

|

|

|

|

|

|

|

|

|

|

|

1.2 Ссудная |

и |

6 430 274 |

2 766 464 |

1 943 593 |

702 994 |

736 325 |

280 898 |

903 960 |

841 028 |

841 028 |

|

приравненная |

к |

|

|

|

|

|

|

|

|

|

|

ней |

|

|

|

|

|

|

|

|

|

|

|

задолженность, |

|

|

|

|

|

|

|

|

|

|

|

всего, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.2.1 акционеров |

3 000 |

3 000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

1.2.2 Кредиты |

на |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

льготных |

|

|

|

|

|

|

|

|

|

|

|

условиях, |

всего, |

|

|

|

|

|

|

|

|

|

|

в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.2.2.1 |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

акционерам |

|

|

|

|

|

|

|

|

|

|

|

1.3 |

Прочие |

567 835 |

493 964 |

71 914 |

20 |

106 |

1 831 |

2 736 |

2 518 |

2 736 |

|

активы |

|

|

|

|

|

|

|

|

|

|

|

1.4 |

|

|

1 247 078 |

100 900 |

133 277 |

230 727 |

556 476 |

225 698 |

582 821 |

565 668 |

565 688 |

Реструктурирован |

|

|

|

|

|

|

|

|

|

||

ные ссуды |

|

|

|

|

|

|

|

|

|

|

|

По данным раздела 1 формы 0409115 |

|

|

|

|

|

|

|||||

Годовой отчет Прио-Внешторгбанка (ОАО) за 2011 год |

16 |

На 01.01.2011

Наименование |

Сумма |

|

Категория качества |

|

|

Резерв |

|

||||

актива |

|

|

1 |

2 |

3 |

4 |

5 |

Расчетны |

Расчетный с |

Фактичес |

|

|

|

|

|

|

|

|

|

|

й |

учетом |

кий |

|

|

|

|

|

|

|

|

|

|

обеспечения |

|

1. Всего |

активов, |

6 268 751 |

2 810 607 |

2 002 545 |

677 881 |

411 092 |

366 626 |

783 266 |

731 427 |

747 638 |

|

подверженных |

|

|

|

|

|

|

|

|

|

|

|

кредитному |

|

|

|

|

|

|

|

|

|

|

|

риску, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.1.Требования по |

69 562 |

27 428 |

25 943 |

903 |

0 |

15 288 |

0 |

0 |

15 957 |

||

получению % по |

|

|

|

|

|

|

|

|

|

||

ссудам |

|

|

|

|

|

|

|

|

|

|

|

1.2 Ссудная |

и |

5 916 502 |

2 573 648 |

1 905 427 |

676 840 |

411 049 |

349 538 |

780 694 |

729 109 |

729 109 |

|

приравненная |

к |

|

|

|

|

|

|

|

|

|

|

ней |

|

|

|

|

|

|

|

|

|

|

|

задолженность, |

|

|

|

|

|

|

|

|

|

|

|

всего, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.2.1 акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

1.2.2 Кредиты |

на |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

льготных |

|

|

|

|

|

|

|

|

|

|

|

условиях, |

всего, |

|

|

|

|

|

|

|

|

|

|

в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

1.2.2.1 |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

акционерам |

|

|

|

|

|

|

|

|

|

|

|

1.3 |

Прочие |

282 687 |

209 531 |

71 175 |

138 |

43 |

1800 |

2572 |

2 318 |

2572 |

|

активы |

|

|

|

|

|

|

|

|

|

|

|

1.4 |

|

|

1 171 894 |

104 380 |

243 894 |

225 674 |

320 715 |

277 231 |

522 243 |

517 475 |

517 475 |

Реструктурирован |

|

|

|

|

|

|

|

|

|

||

ные ссуды |

|

|

|

|

|

|

|

|

|

|

|

|

Данные о реструктурированных активах: |

|

|

|

|

||||||

|

|

|

Наряду с ускорением роста объемных показателей произошли |

|

|||||||

качественные изменения активов. В частности, в структуре кредитного портфеля |

|

||||||||||

сократилась доля реструктурированной задолженности – с 22,01% в 2010 году до 19,8% |

|

||||||||||

в 2011 году. |

|

|

|

|

|

|

|

|

|||

|

|

Наименование актива |

|

01.01.2012 |

01.01.2011 |

|

|

||||

Всего реструктурированные |

|

1 252 303 |

1 171 894 |

|

|

||||||

активы, в т.ч. |

|

|

|

|

|

|

|

|

|||

- Реструктурированные ссуды |

1 247 078 |

1 171 894 |

|

|

|||||||

- Иные активы (переуступка |

|

5 225 |

|

0 |

|

|

|

||||

ссудной задолженности с |

|

|

|

|

|

|

|

||||

рассрочкой платежа) |

|

|

|

|

|

|

|

||||

К реструктурированным ссудам относятся ссуды, по которым изменялись первоначальные условия договоров в сторону, более благоприятную для заемщика: увеличение срока кредитования, отсрочка уплаты процентов, снижение процентной ставки, увеличение лимита кредитования.

Зачастую проведение реструктуризаций не связано с ухудшением финансового состояния заемщиков, а обусловлено осуществлением заемщиками комплекса мер, направленных на дальнейшее развитие деятельности, либо перераспределением кредитных ресурсов. Сумма реструктурированных активов на 01.01.2012 составила 10,5% от общего объема активов, на 01.01.2011 – 11,96%. Сумма реструктурированных кредитов на 01.01.2012 составила 19,8% от общего объема ссуд, на 01.01.2011 – 22,01%. По заемщикам, у которых прослеживаются негативные тенденции в деятельности, доля реструктурированной задолженности составила соответственно 51% и 10,16%. По всем

Годовой отчет Прио-Внешторгбанка (ОАО) за 2011 год |

17 |