Фостер_Обновление производства

.pdfРис. 13. Затраты на НИР по отношению к инвестициям в основные фонды.

Аэрокосмические компании расходуют на НИР в пять раз больше средств, чем на ааводы и оборудование. В черной металлургии, наоборот, фирмы расходуют на НИР меньше 0,1 объема инвестиций в основные фонды Источник: Мс Graw-Hill, May 1984.

Представим теперь, что мы осуществляем инвестиции в середине переходного периода от вакуумных радиоламп к транзисторам. В данном случае у обеих технологий оставался огромный потенциал. Хотя техническая отдача была выше для транзисторов, денежная отдача здесь была ниже, потому что объем рынка был еще мал. Техническая отдача НИР в области вакуумных радиоламп была низка, но все еще существенна, и радиолампы обеспечивали высокую денежную отдачу, потому что их производство было налажено, а фирмы-производители могли регулировать объем продаж. Поэтому отдача от НИР в обоих случаях была высока и, возможно, одинакова. Что же касается НИР-мультипликаторов, то они, вероятно, различались. В начальный период транзисторной эры на каждый доллар, затраченный на НИР, требовался большой объем инвестиций, потому что было необходимо спроектировать, построить, испытать и устранить неполадки во всем производственном оборудовании, прежде чем оно начало функционировать нормально. Оборудование для производства вакуумных радиоламп, с другой стороны,

совершенствовалось уже долгое время. На каждый доллар затрат на НИР в этой отрасли требовалось меньше инвестиций. Поэтому в ранние дни наступления транзисторов НИР-

мультипликатор для транзисторов был намного хуже, чем для вакуумных радиоламп. Однако с течением времени рентабельность оборудования для производства вакуумных радиоламп оставалась относительно стабильной, в то время как для транзисторного оборудования — быстро увеличивалась. В конце концов ситуация изменилась таким образом, что для реализации результатов НИР транзисторной отрасли стало требоваться меньше инвестиций, чем в отрасли вакуумных радиоламп. Прибыль на инвестированный капитал в транзисторной отрасли возросла и переход от вакуумных радиоламп к транзисторным приборам принял широкий размах. Количество фирм — производителей транзисторов быстро увеличивалось. Сегодня производители

интегральных схем строят крупные заводы стоимостью более 100 миллионов каждый. В

результате этих огромных инвестиций в новые заводы и оборудование, несмотря на то, что транзисторные фирмы тратят значительные суммы на исследования, НИР-мультипликатор в этой отрасли может оставаться достаточно низким. Но технология производства изменяется так быстро, что компании вынуждены строить новые предприятия высокими темпами.

В некоторых отраслях, особенно в химической, нефтехимической и фармацевтической, значение НИР-мультипликаторов для новых и уже существующих технологий примерно равны. Поэтому есть возможность принять правильное решение относительно наилучших инвестиций, анализируя одну лишь отдачу от НИР. Это не означает, что фирмы в качестве основного мерила экономических показателей используют отдачу от вложений в НИР, а не прибыли на инвестированный капитал. Конечным долгосрочным ограничением в деятельности большинства компаний являются основные фонды, и поэтому целью служит высокая прибыль на инве-

стированный капитал, а не высокая отдача от НИР. Но в некоторых случаях эти две цели совпадают.

Так, атакующие фирмы зачастую имеют и реальное превосходство технической отдачи от НИР и

психологическое превосходство в отношении денежной отдачи от НИР. Будучи помноженными друг на друга, эти два компонента уравнения отдачи от НИР представляют столь серьезную угрозу для руководства фирм — приверженцев старых технологий, что на нее нельзя не отвечать:

поджимает время.

Представим ситуацию, когда на рынок поступает новая продукция, которая начинает конкурировать с уже выпускаемой, и с течением времени не изменяются ни текущие

(переменные), ни общие издержки производства старого продукта. Предположим далее, что новая продукция характеризуется более высокими производственными издержками и (текущими, и

общими), но они быстро снижаются благодаря совершенствованию технологии (см. Приложение

3). В какой-то момент общие издержки производства по новой технологии сравняются, а затем окажутся ниже, чем для существующей технологии. Если снижение производственных затрат на новую продукцию будет продолжаться, как это и происходит во время смены одной продукции другой, то общие издержки производства по новой технологии сначала сравняются, а затем окажутся ниже, чем текущие (переменные) издержки по уже существующей технологии. Это — смертельно опасная ситуация, поскольку она означает, что новый конкурент может построить завод и покрыть свои полные издержки при ценах, которые не позволяют нынешним фирмам-

конкурентам даже покрыть их текущие затраты. Если такая фирма будет продолжать выпускать продукцию, она обанкротится. Вероятнее всего, эта фирма прекратит производство вскоре после того, как осознает свое положение. Смена одной продукции другой теперь и экономически, и-

технически произошла.

Просто удивительно, насколько быстро это может произойти. Вполне типично, когда текущие производственные затраты составляют примерно 60% общих издержек, такое соотношение характеризуется как хороший бизнес, поскольку оно обеспечивает 40%-ный запас для всех остальных производственных издержек. Предположим, что полные издержки производства по новой технологии снижаются на 20% в год, что является типичным случаем, и даже, возможно,

слишком осторожной оценкой для радиоэлектроники. Сколько времени пройдет с того момента,

когда смена продукции начнется (т. е. когда полные издержки на старую и новую продукции уравняются), до того момента, когда она закончится (полные издержки на новую продукцию сравняются с текущими издержками на старую)? Всего два года. Уже через год в результате применения атакующей фирмой новой технологии рыночная цена понизится на 20%, покрывая тем не менее полные затраты атакующей фирмы. Это снижение цены уменьшит наполовину ранее казавшийся высоким 40%-ный резерв фирм, выпускающих продукцию по старой технологии. Эти фирмы могут п чувствовать давление со стороны атакующих и попытаются как-то отреагировать,

но в конце второго года атакующие фирмы понизят цены еще на 20% и обрушат топор палача на продукцию обороняющихся фирм. Эти экономические реалии и объясняют быстрое изменение доли на рынке атакующих и обороняющихся фирм, которые мы описывали в конце гл. 6.

Короткий инкубационный цикл и цикл быстрого расширения доли на рынке или, наоборот, ее снижения (в зависимости от того, является ли данная компания атакующей или обороняющейся)

отнюдь не являются случайными событиями. Они лишь следствие экономических реалий. А эти последние можно понять, проанализировать и предусмотреть.

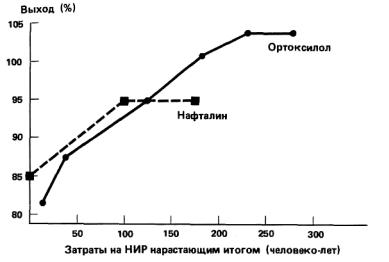

Именно экономические реалии и лежат в основе быстрой замены одной технологии другой. В

отрасли, производящей фталевый ангидрид, разница между полными и текущими издержками составляла 30%. Издержки производства по новой технологии по сравнению со старой снижались ежегодно на 7%, поэтому весь переходный период от нафталина к ортоксилолу занял четыре года.

В результате доля нафталина в производстве ФА упала с 80 до примерно 30% (рис. 14).

Рис. 14. Доля разного сырья в производстве фталевого ангидрида.

Под воздействием реальных экономических условий доля ортоксилола на рынке фталевого ангидрида возросла за четыре года с 30 до 80%

Домашняя экономика

Возможно, что надо назвать еще одно экономическое преимущество, которым обладают атакующие фирмы,— Назовем его домашней экономикой. Атакующие фирмы — это зачастую маленькие компании или небольшие отделения крупных компаний, жизнь и судьба служащих которой — жилище, содержание семьи, да и все остальное — целиком зависят от того, удастся ли сделать новую продукцию конкурентоспособной. В большинстве обороняющихся компаний существующая ситуация признается вполне удовлетворительной. Они не впадают в отчаяние и не ощущают опаляющего жара конкуренции, который сжигает атакующих. Прибавьте к самодовольству обороняющихся их отставание в технической отдаче и денежной отдаче от НИР, и

вы придете к заключению, что атакующие фирмы имеют ошеломляющее превосходство.

К счастью, у атакующих есть несколько присущих им слабостей. Их немного. Их явно мало, для того чтобы атакующие потерпели поражение, если только обороняющиеся компании не стремятся преодолеть пороки своего устройства, понять пределы возможностей своей технологии и решительно проводить в жизнь стратегию одновременного нападения и обороны.

Глава 8.

Лучшая оборона — контратака

«ИБМ» вскоре перестанет быть решающей силой в своей самой знаменитой сфере бизнеса — массовом производстве компьютерных систем для деловых организаций... Здесь как грибы вырастают сотни новых компаний.

Адам Осбор, основатель компании «Осборн компьютере»

13 сентября 1983 г. фирма «Осборн компьютерз» объявила о своем банкротстве. Дело в том, что еще раньше потребители перестали покупать компьютеры «Осборн» текущего поколения, ожидая вместо них новых, улучшенных, моделей, о которых фирма объявила, но не смогла поставить на рынок вовремя. Таким образом, атакующие фирмы не всегда добиваются победы. Они могут терпеть поражения и в действительности терпят их. Они зачастую проигрывают даже тогда, когда обороняющиеся компании находятся в невыгодном психологическом и экономическом положении. Или если оценивать действия обороняющихся фирм более позитивно, то можно сказать, что лучшие из них находят способ отбить атаку по крайней мере на какое-то время.

Схватки в небе

Ярким примером в этом отношении может служить история разработки реактивных самолетов для коммерческих авиалиний. После окончания второй мировой войны было предпринято несколько попыток разработать коммерческий реактивный самолет. Британские фирмы разработали одну из первых моделей — «Комету», за основу которой был взят обычный самолет с прямым крылом, к

такому крылу и крепились реактивные двигатели. Однако подобное сочетание элементов конструкции не обеспечивало достаточной устойчивости на высоких скоростях полета: самолет трясло и бросало. От проекта пришлось отказаться. Ведущие американские авиастроительные фирмы «Дуглас», «Локхид», «Макдон-нелл», увидев неудачу британцев, положили свои планы создания коммерческого реактивного самолета под сукно и продолжали выпускать самолеты с поршневыми двигателями.

Фирма «Боинг», тогда одна из слабейших в отрасли, пришла к другому выводу. Ее инженеры предположили, что реактивный самолет со стреловидным крылом будет более стабильным. Так оно и случилось. Вскоре фирма построила модель реактивного самолета «Боинг-707», и в результате когда-то еле выживавшая в финансовом отношении компания стала лидером авиастроительной отрасли. С того самого момента ее конкуренты все время пытаются догнать фирму «Боинг». Благодаря успешному внедрению на рынок модели 707 фирма «Боинг» получила достаточно средств для того, чтобы немедленно начать проектирование следующей модели — самолета «Боинг-727» и приступить к испытанию его прототипа. Располагая относительно ограниченными ресурсами, «Боинг» стала поставлять авиакомпаниям новый самолет как раз в тот

момент, когда «Дуглас» лишь приступила к выпуску своей конкурирующей модели — «ДС-8».

Модель «Боинг-727» имела огромный успех — это был единственный самолет за последние 25

лет, который действительно принес прибыль.

Однако в середине 70-х годов фирма «Боинг» сама перешла к обороне: ее атаковал европейский консорциум «Эйрбус индустри». В качестве атакующей стороны «Эйрбус индустри» одержал еще в 1974 г. очень важную победу, построив единственный в мире широкофюзеляжный двухмоторный самолет, на что «Боинг» ответила своей моделью 767 лишь восемь лет спустя.

Двухмоторная конструкция обеспечила модели европейского аэробуса очень высокую экономичность. Всего за три года доля европейского консорциума на рынке реактивных самолетов стремительно возросла, с каких-то 3 до более чем 38%, и в 1981 г. «Эйрбус индустри» имел уже больше заказов на новые самолеты, чем «Боинг». На выбор коммерческими авиакомпаниями новых самолетов влияет сразу множество факторов, но в последнее время, пожалуй, самыми важными стали экономия топлива и финансирование. «Эйрбус индустри» добился большого успеха по обоим критериям, обеспечив авиакомпаниям большую экономию и топлива, и денег.

Став обороняющейся, фирма «Боинг» нанесла ответный удар: предложила самолеты улучшенной конструкции, усовершенствовала техническое обслуживание своих самолетов, бесплатно предоставив запасные части и услуги по подготовке летного персонала, а также пообещала поставить среднефюзеляжные коммерческие реактивные самолеты следующего поколения в более ранние сроки, чем те, которые назвал «Эйрбус индустри».

«Боинг» разыграла очень хитрую партию. При всей кажущейся медлительности и колебаниях фирма в действительности осуществила свои программы проектирования и испытаний таким образом, что это позволило ей по меньшей мере догнать, а возможно, и обогнать «Эйрбус индустри». «Боинг» потратила на предварительные этапы проектирования примерно в 2,5 раза больше времени, чем «Эйрбус индустри». Это полностью окупилось. Работы на главном сборочном конвейере фирмы «Боинг» начались на несколько месяцев позже, чем в «Эйрбус индустри», но летные испытания начались на несколько месяцев раньше. «Боинг» затратила больше времени на относительно дешевые предварительные проектные работы, но в итоге все проектирование обошлось дешевле благодаря тому, что фирма экономила затраты на дорогостоящей фазе собственно производства. И вот результат: «Юнайтед эйрлайнз», «Транс уорлд эйрлайнз» и «Делта» — это всего лишь три из крупнейших коммерческих авиакомпаний,

которые заказали у «Боинг» те самолеты, на которые когда-то рассчитывал «Эйрбус индустри».

Сейчас исход этой битвы в поднебесье во многом зависит и от другой «воздушной схватки» —

соревнования между авиамоторными фирмами «Пратт энд Уитни» и «Дженерал электрик».

На создание своего нового 164-местного самолета «А-320» консорциум «Эйрбус индустри» израсходует 4 млрд. долл. На первых моделях будут установлены турбовинтовые двигатели,

изготовляемые совместно американской фирмой и французским объединением «СНЕКМА». На

более поздних моделях, вероятно, будут установлены двигатели, спроектированные консорциумом фирм во главе с американской «Пратт энд Уитни». Поставки должны начаться в

1987 г. Именно в этом году фирмы «ДЭ» и «Боинг», как ожидается, должны принять решение относительно принципиально нового двигателя. Новый турбовинто-вентиляторный двигатель фирмы «ДЭ», как обещают инженеры фирмы, должен обеспечить ту же скорость полета, что и сегодняшние реактивные двигатели, но при меньшем расходе топлива. В действительности фирма

«ДЭ» заявляет, что ее новый двигатель будет по расходу топлива вдвое экономичнее сегодняшних реактивных двигателей и на 25% экономичнее любого разрабатываемого в мире реактивного двигателя. Авиакомпании смогут экономить огромные средства. Если цена нефти на мировом рынке сохранится на уровне 25 долл./баррель, то экономия за год для крупной авиакомпании составит примерно 60 млн. долл. Проблема, однако, состоит в том, что новый двигатель фирмы

«ДЭ» еще не существует, и он вступит в строй не ранее 1991 г., лишь несколько лет спустя после того, как новый европейский аэробус поднимется в небо с двигателями фирмы «Пратт энд Уитни», которые, по обещаниям этой фирмы, должны быть на 14% экономичнее по расходу топлива, чем лучшие сегодняшние. Будут ли коммерческие авиакомпании ждать новой модели

«Боинга» с двигателями «ДЭ» или они выберут потенциально не столь эффективный европейский аэробус с двигателями «Пратт энд Уитни»? От ответа на этот вопрос зависит судьба «Эйрбус индустри». Дело в том, что европейский консорциум поставил все на эту следующую модель аэробуса. Если обороняющаяся «Боинг» сможет переиграть европейский консорциум, то «Эйрбус индустри» испытает серьезнейшие финансовые трудности. Однако независимо от того, как все это закончится, указанные ходы и контрходы типичны для ситуации, когда атакующие и обороняющиеся компании сталкиваются лбами.

Не каждый атакующий одерживает победу

В предыдущих главах я утверждал, что примерно семь из каждых десяти обороняющихся фирм терпят поражение. Но это совершенно не означает, что из каждых десяти атакующих фирм поражение терпят лишь три. Это далеко не так. Достаточно для начала заметить, что одна-

единственная атака лишь изредка приносит окончательную победу. Атакующие должны повторять атаки одну за другой, для того чтобы выиграть. Очень редко бывает так, чтобы единственная компания владела исключительными правами на новую технологию. Гораздо чаще новая технология означает, что атакует целая «свора» фирм. В начале XX в. функционировало не менее

250 автомобилестроительных фирм. На пике производства германиевых транзисторов действовало более 50 фирм, каждая из которых пыталась захватить рынок вакуумных ламп. Сегодня насчитывается более 200 биотехнологических компаний, пытающихся подмять под себя ведущие фармацевтические фирмы. И никто не знает, сколько микропроцессорных компаний старается нанести поражение таким фирмам, как «Интел» или «Тексас инструменте».

Атакующие просчитываются так же часто, как и обороняющиеся. Возможно, даже более часто. По своей природе они надеются лишь на случай, пытаясь бежать прежде, чем научатся ходить, и изо всех сил стремятся сразу к крупной добыче. Рациональные концепции и стратегические идеи формируются лишь незадолго до того, как публикуется годовой отчет фирмы. Сбытовики этих фирм не получают полезной информации от своих покупателей или из сети сбыта. Отделы маркетинга, научных исследований и производства этих фирм обычно разобщены. Отсутствует заводское оборудование для пробного производства новой продукции. Фирмы-конкуренты не всегда известны, и уж тем более не проанализирована их стратегия.

Посмотрите на судьбу компании «Гэвилэн компьютер». В 1982 г. бывший президент фирмы

«Зилог», производившей интегральные микросхемы, Мэнни Фернандес сумел собрать 31 млн.

долл., для того, чтобы создать компанию по производству портативных ЭВМ. Прошло чуть более года, а Фернандес уже показывал свою первую продукцию на торговых выставках. Покупатели были полны энтузиазма. Но далее начались проблемы. Другие компании, включая «Компак», «Хьюлетт—Паккард» и «ГРИД», почувствовали, что перед ними откры вается потенциально огромный рынок — по некоторым оценкам более 4 млрд. долл.— и вступили в острейшую конкуренцию. Они стали разрабатывать свои собственные портативные компьютеры. Чтобы быстро захватить рынок, Фернандес договорился с японской фирмой «Хи-тати» о поставке дисковых приводов для 3-дюймовых магнитных дисков, использовавшихся в его компьютере, с

целью обеспечить программную совместимость с компьютером «Лайза» фирмы «Эппл». Однако

«Хитати» не смогла поставить это оборудование вовремя, и «Лайза» оказался пустышкой. Еще хуже было то, что остальные компании отрасли теперь использовали в качестве стандартных 3,5-

дюймовые диски, чтобы иметь совместимость с компьютерами фирмы «ИБМ». Внезапно оказа-

лось, что когда-то обжигавший руки нетерпеливых покупателей портативный компьютер Фернандеса должен был действовать вне рамок установившегося в отрасли нового стандарта.

Фернандес попытался внести в продукцию определенные изменения и даже добыл допол-

нительный капитал, но остановить «кровотечение» ему не удалось. В октябре 1984 г. фирма

«Гэвилэн» объявила о своем банкротстве.

Сотни других фирм, претендовавших на добычу, также потеряли управление своей атакой и потерпели поражение. Причин множество. Компании терпят неудачу, когда атака зависит от расширения сферы их компетенции. «Компании-хлопушки», прославившиеся своими исследованиями по контрактам, быстро лопаются, как только пытаются начать производственные операции. Одной из регулярных причин тяжелых неудач является плохая инженерная проработка.

Спроектированные машины зачастую имеют слишком много деталей, что затрудняет их сборку и обслуживание. Слишком велики становятся потребности в складских запасах. Недостаточна автоматизация производства. Плохое финансирование. Слишком велик долг. Слишком мал акционерный капитал. Плохо выбрана сеть сбыта. Так, например, первые производители

электронных часов попытались проникнуть на рынок через традиционных сбытовиков — ювелирные магазины — и потерпели неудачу. Ювелиры не захотели подрывать уже установив-

шиеся традиции, продавая дешевую конкурирующую продукцию. Это была дорогостоящая ошибка. В конце концов производители отнесли свои электронные часы в другие пункты сбыта,

сначала в хозяйственные магазины, а затем в магазины инструментов. Шикарным ювелирным магазинам пришлось напрячь все силы, чтобы сохранить свой бизнес. А фирмы — производители электронных часов потеряли ценное время, использованное некоторыми обороняющимися компаниями, например «Тексас инструменте», для того, чтобы овладеть новой технологией.

И хотя атакующие фирмы как группа в целом чаще одерживают победы, чем терпят поражение,

любая отдельная атакующая фирма добивается победы с огромным трудом. Шансы, что вы потерпите поражение, очень высоки, независимо от того, к какому лагерю — атакующих или обороняющихся — вы принадлежите.

Стратегия обороняющихся

С точки зрения обороняющихся фирм процент гибнущих предпринимателей очень высок. В

радиоэлектронной отрасли, например, терпят банкротство две из каждых трех компаний. Но,

концентрируя внимание лишь на вероятности, что отдельно взятая атакующая фирма будет нокаутирована, обороняющиеся могут упустить главный момент, заключающийся в том, что атака в целом удается. Сегодня порядок вещей изменился. Как правило, обороняющаяся компания будет действовать в отрасли, где установилась ограниченная олигополия максимум десятка фирм-

конкурентов, из которых на рынке доминируют три-четыре. В автомобильной отрасли число кон-

курентов может составлять от 50 до 100, а в биотехнологической отрасли и среди производителей микрокомпьютеров число атакующих может достигать 200. Даже если шанс на успех среди атакующих составит 1:3 или даже 1:10, то и в этом случае выживет значительное число атакующих. Это те самые компании, которые и причинят ущерб обороняющимся. Атакующие как группа будут доминировать над несколькими обороняющимися. И большинство обороняющихся фирм ожидает банкротство.

Однако, как иллюстрирует пример битвы между « Боингом» и «Эйрбус индустри»,

обороняющиеся могут наносить контрудары. Чтобы отбить атакующих, обороняющиеся обычно прибегают к трем различным стратегиям: прыжку на новую S-образную кривую; прибавке

«парусов» к существующей технологии и «глубокому карману». «Боинг», например, - это компания, обладающая и «глубокими карманами», и умением совершать технологические прыжки. Такое же умение проявила и «ДЭ», когда она столкнулась с неожиданной конкуренцией со стороны британской компании «ЭМИ» в области медицинской техники.

В течение многих лет «ЭМИ» оставалась скромной лондонской фирмой, выпускавшей грампластинки, рассчитанные на вкусы и причуды британской и в меньшей степени американской молодежи. Прекрасные времена для нее начались в тот момент, когда ее американский филиал

стал продавать пластинки с записями группы «Битлз». Благодаря «битлам» и рекордным продажам грампластинок в 60-е годы «ЭМИ» обеспечила себе достаточный приток капиталов,

чтобы начать программу диверсификации, которая вовлекла эту фирму в производство радиоэлектронной аппаратуры и ее компонентов.

Случилось так, что один инженер фирмы «ЭМИ» жил рядом с нейрохирургом, который часто жаловался, что ему очень трудно работать, поскольку рентгеновские лучи не позволяют «увидеть» опухоли мозга. Этот инженер, Годфри Хаунсфилд, заинтересовался этим вопросом настолько, что в конце концов изобрёл способ комбинирования рентгеновских лучей и математического анализа для обнаружения опухолей. Его идея стала впоследствии известна под названием томографического сканирования с помощью компьютеров или просто томографа39, который принес Хаунсфилду Нобелевскую премию и дворянское звание.

Для «ЭМИ» томографическое сканирование означало совершенно новую сферу деятельности, а

также возможность производить медицинскую аппаратуру и оборудование для больниц всей Европы. Буквально за считанные дни «ЭМИ» добилась сенсационного успеха в области передовой технологии. Она обставила традиционных производителей рентгеновского оборудования ме-

дицинского назначения, включая такие компании, как «ДЭ», «Сименс» и «Филипс». Название

«ЭМИ» звучало на устах вкладчиков по обе стороны Атлантики. Перспективы казались безграничными.

Но в этом быстротекущем и дорогостоящем мире медицинской технологии успех «ЭМИ» оказался коротко-живущим. Будучи атакующей стороной, «ЭМИ» оказалась плохо подготовленной для борьбы с примененной конкурентами тактикой перепрыгивания с одной технологии на другую.

Томограф «ЭМИ» безоговорочно и намного превосходил по своим возможностям существующее рентгеновское оборудование, и тем не менее эта техника находилась лишь на ранних стадиях своего развития — в самом начале своей ^-образной кривой. Технические усовершенствования можно было бы осуществить довольно просто, если бы у «ЭМИ» были средства для разработки и отладки оборудования. К несчастью, «ЭМИ» в техническом отношении оказалась богатой, но средств ей явно не хватило. Фирма не смогла поддержать темп нововведений, который задали гораздо лучше обеспеченные банковскими средствами «ДЭ», «Сименс» и «Филипс». Очень скоро она была вынуждена тратить на разработку следующего поколения томографов больше средств,

чем составляли ее общие доходы. А когда число заказов упало и прибыли исчезли, «ЭМИ» могла лишь наблюдать, как ее бывшие конкуренты стремительно вырвались вперед со своими томографами улучшенной конструкции.

В 1979 г.— год, когда Хаунсфилд получил свою Нобелевскую премию — «ЭМИ» была куплена концерном «Торн электрикэл индастриз», который быстро продал права на производство томографов в Северной Америке фирме «Омнимедикл» за скромные 5 млн. долл., а те же права на

39 Computer Assisted Tomographic Scanning (CAT-scnanner).