Семинар 6

Инвестиционный проект. Риски.

Формирование оптимального портфеля ценных бумаг.

Аудиторные задания: 1, 3, 6, 7, 8, 10,12

Домашние задания: 2, 4, 5, 9,11,13*

1. Имеются варианты инвестиционных проектов, которые характеризуются следующими потоками платежей, отнесенными к концу года.

А -100 -150 50 150 200 200

В -200 -50 50 100 100 200 200

Определите NPV, nok, IRR, ROI, EA. Принять норматив рентабельности 10%.

2. Определить предел безопасности для инвестиционного проекта:

Инвестиции: 1/01/2000 - 100000 руб.

1/06/2000 - 50000 руб.

Доходы: 30/12/2000 - 25000 руб.

30/12/2001 - 120000 руб.

30/12/2002 - 80000 руб.

30/12/2003 - 100000 руб.

За ставку сравнения взять среднюю взвешенную стоимость капитала, если известно, что 25% средств получено по кредиту с процентной ставкой 22%, 55% - по облигациям с обещанной доходностью 25%, остальное собственные средства с минимальной рентабельностью 18%.

3. Провести анализ инвестиционных проектов:

А -200000 -30000

100000 70000 80000 100000

В 4.01.2000 30.12.00 30.12.01 30.12.02 30.12.03 30.12.04

-400000 100000 150000 150000 150000 150000

C -300000 -50000

200000 150000 110000 40000

D 10.06.99 30.12.99 30.12.00 30.12.01 30.12.02

-300000 -100000

200000 200000 100000 50000

E -250000 -100000 180000 200000 220000

Акционерное предприятие. Гарантированная доходность по акциям 18%. Рассчитать все характеристики капиталовложений и сделать вывод, если известно, что 30% покрываются с помощью кредита, ставка по кредиту 22%. В предположении ограничении средств ~ 1 млн. руб., выбрать необходимые проекты для инвестирования, если С и D нельзя реализовать частично и D и E взаимозависимы, а А и В взаимозаменяемы.

4. Провести анализ инвестиционных проектов:

А -40000 0 20000 30000 30000

В 10.06.99 12.12.99 30.12.00 30.12.01 30.12.02 30.12.03

-20000 -20000

5000 10000 30000 15000 10000

C -50000 25000 14000 22000 18000 8000

D 21.02.99 25.09.99 30.12.00 30.12.01 30.12.02 30.12.03

-15000 -25000 18000 22000 18000 20000

E -30000 -5000

10000 18500 23000 11000

В предположении ограничении средств ~ 150 т. руб., выбрать необходимые проекты для инвестирования, если А и Е нельзя реализовать частично и В зависит от выполнения А, а С и D взаимоисключающие. Ставка по депозиту 16%.

5. В какие из предложенных проектов необходимо вкладывать средства, если финансовые средства ограничены 1 млн. руб. Сделать вывод, если известно, что 40% покрываются с помощью кредита, ставка по кредиту 18%, остальные облигациями с объявленной доходностью 25%. Кроме этого известно, что А нельзя реализовать частями. В и С проекты взаимоисключающие, а А и D взаимозависимые.

|

Проект А: Инвестиции |

-200000 |

-30000 |

|

|

|

|

|||||||||||||||||||

|

Доходы |

|

100000 |

170000 |

80000 |

100000 |

|

|||||||||||||||||||

|

Проект В |

21.12.03 |

22.12.04 |

23.12.05 |

24.12.06 |

25.12.07 |

26.12.08 |

|||||||||||||||||||

|

Инвестиции |

- 150 000,00р. |

|

|

|

|

|

|||||||||||||||||||

|

Доходы |

-р. |

50 000р. |

70 000р. |

100 000р. |

50 000р. |

40 000р. |

|||||||||||||||||||

|

Проект С |

-250000 |

-20000 |

|

|

|

|

|

||||||||||||||||||

|

Доходы |

0 |

|

120000 |

150000 |

150000 |

200000 |

|

||||||||||||||||||

|

Проект D |

01.10.03 |

02.12.04 |

01.02.05 |

04.01.06 |

01.12.07 |

|

|||||||||||||||||||

|

Инвестиции |

-400000 |

|

|

|

|

|

|||||||||||||||||||

|

Доходы |

0 |

180000 |

220000 |

150000 |

150000 |

|

|||||||||||||||||||

|

Проект Е |

- 350 00,00р. |

|

|

|

|

|

|

||||||||||||||||||

|

Доходы |

-р. |

120 000р. |

220 000р. |

150 000р. |

150 000р. |

50 000р. |

|

||||||||||||||||||

6. Определите какими должны быть первоначальные затраты по проекту, чтобы обеспечить следующие доходы: 2,5; 6,8; 10 млн. р. при норме дохода по проекту 9%.

7. В какие из предложенных проектов необходимо вкладывать средства, если финансовые средства ограничены 1200 млн. руб. Сделать вывод, если известно, что 22% покрываются с помощью кредита, ставка по кредиту 16,5%, 35% - облигациями с объявленной доходностью 20,5%, остальное нераспределенной прибылью предприятия с нормой рентабельности в 15%. Кроме этого известно, что В нельзя реализовать частями. А и С проекты взаимоисключающие, а Е и D взаимозависимые.

|

А: Инвестиции |

400,00р. |

|

|

|

|

|

|||||||||||||||||||||||||

|

Доходы |

|

130,0р. |

210,0р. |

200,0р. |

195р. |

|

|||||||||||||||||||||||||

|

В: |

01.01.2005 |

01.06.2006 |

30.12.2007 |

30.12.2008 |

30.12.2009 |

30.12.2010 |

|

||||||||||||||||||||||||

|

Инвестиции |

250,00р. |

|

|

|

|

|

|

||||||||||||||||||||||||

|

Доходы |

|

100,0р. |

120,0р. |

110,0р. |

165р. |

185р. |

|

||||||||||||||||||||||||

|

С: Инвестиции |

320,00р. |

10,00р. |

|

|

|

|

|

||||||||||||||||||||||||

|

Доходы |

|

140,0р. |

110,0р. |

120,0р. |

140р. |

100р. |

|

||||||||||||||||||||||||

|

D: Дата платежа |

01.11.2005 |

11.06.2006 |

30.10.2007 |

30.12.2008 |

30.12.2009 |

||||||||||||||||||||||||||

|

Инвестиции |

500,00р. |

|

|

|

|

||||||||||||||||||||||||||

|

Доходы |

|

5 |

260,0р. |

350,0р. |

400р. |

||||||||||||||||||||||||||

|

Е: Инвестиции |

330,00р. |

|

|

|

|

|

|

||||||||||||||||||||||||

|

Доходы |

|

50,0р. |

200,0р. |

210,0р. |

120р. |

100р. |

|

||||||||||||||||||||||||

8. Используя правила принятия решений в условиях неопределенности, сделайте выводы о том, какие стратегии должен выбрать менеджер:

9. Используя правила принятия решений в условиях неопределенности, сделайте выводы о том, какие стратегии должен выбрать менеджер:

10. Сформировать оптимальный портфель, имеющий доходность 10%, состоящий из акций компаний QQQ, WWW, RRR, если известно, что доходности акций этих компаний соответственно равны: 3%, 7%, 15%, а ковариационная матрица имеет вид:

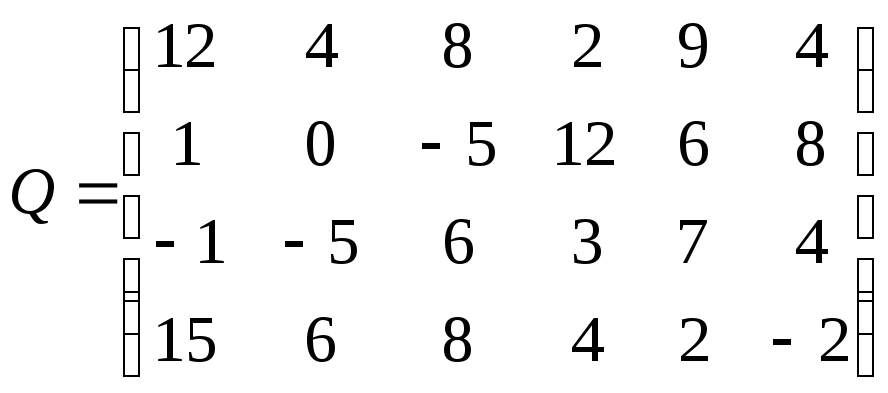

11. Сформировать оптимальный портфель, имеющий доходность 8%, состоящий из акций компаний QQQ, WWW, RRR, если известно, что доходности акций этих компаний соответственно равны: 6%, 11%, 5%, а ковариационная матрица имеет вид:

.

.

12. Известны среднемесячные доходность и стандартные отклонения на акции ЛУКОЙЛ, ЮКОС и Сибнефть:

|

Акция |

Среднемесячная доходность, % |

Стандартные отклонения, % |

|

ЮКОС |

7,97 |

17,09 |

|

Сибнефть |

7,04 |

15,31 |

|

EESR |

3.57 |

17.18 |

|

EESRP |

5.56 |

16.57 |

|

AFLT |

4.05 |

11.27 |

|

CHMF |

6.1 |

13.45 |

Матрица ковариаций:

|

Акция |

ЮКОС |

Сибнефть |

EESR |

EESRP |

AFLT |

CHMF |

|

ЮКОС |

0,02922 |

|

|

|

|

|

|

Сибнефть |

0,01566 |

0,02345 |

|

|

|

|

|

EESR |

0.01405 |

0.00819 |

0.0295 |

|

|

|

|

EESRP |

0.01415 |

0.00850 |

0.02455 |

0.02745 |

|

|

|

AFLT |

0.00136 |

0.00095 |

0.00306 |

0.00445 |

0.01270 |

|

|

CHMF |

0.01320 |

0.00923 |

0.01050 |

0.01221 |

0.00664 |

0.01808 |

Матрица корреляций

|

Акция |

ЮКОС |

Сибнефть |

EESR |

EESRP |

AFLT |

CHMF |

|

ЮКОС |

1 |

|

|

|

|

|

|

Сибнефть |

0.6 |

1 |

|

|

|

|

|

EESR |

0.48 |

0.31 |

1 |

|

|

|

|

EESRP |

0.5 |

0.33 |

0.86 |

1 |

|

|

|

AFLT |

0.07 |

0.06 |

0.16 |

0.24 |

1 |

|

|

CHMF |

0.57 |

0.45 |

0.45 |

0.55 |

0.44 |

1 |

Выберите в портфель акции. Постройте портфель Марковица. Задавая разную доходность и риск, постройте корреляционное поле между риском и доходностью портфеля. Определите оптимальный портфель.

13. Типовой расчет: Выберите 6 акций на площадке РТС и рассчитайте оптимальный портфель Марковица, Тобина и Марковица-Тобина, выбрав в качестве безрискового актива ГКО с доходностью 0,5%. Задавая разную доходность и риск, постройте корреляционное поле между риском и доходностью портфеля. Определите оптимальный портфель.