12.2. Регулирование инвестиционно-строительной деятельности

Управление строительством объектов в системе управления проектом

Концепция управления проектами

Задача с определенными данными и требуемыми результатами называется проектом. Инвестиционный проект представляет собой системно ограниченный и законченный комплекс работ, документов и мероприятий, материально-вещественным результатом, которого являются новые и реконструируемые основные фонды а финансовым результатом - также приток денежной наличности (чистая экономическая выгода). Проект представляет собой совокупность задач для создания и реализации продуктов и технологических процессов; необходимая для них организационно-технологическая документация, комплекс трудовых, финансовых, материальных, и других ресурсов, а также управленческих решений и мероприятий, направленных на их выполнение.

Управление проектом – руководство и координация материальных и трудовых ресурсов на протяжении всего цикла существования проекта для достижения целей, результатов проекта. Управление проектом – направленный процесс изменений по ранее разработанным правилам в рамках бюджета и временных ограничений.

Глобальными целями проекта являются:

достижение максимальной (или заданной) экономической эффективности;

наиболее полное удовлетворение запросов заказчика (достижение наивысшего потребительского уровня качества продукции).

Локальными целями системы, в частности на этапе строительства, являются: обеспечение требуемого уровня качества работ, обеспечение заданных сроков завершения объекта и соблюдение сметы (бюджета проекта).

Существует три схемы управления проектом:

«основная схема», когда менеджер проекта (профессиональный управляющий строительством) «Агент Заказчика» не несет финансовой ответственности за принимаемые решения. Он отвечает лишь за координацию действий исполнителей, управление ходом разработки и реализации проекта и в контрактных отношениях с другими участниками не состоит. В данном случае риску больше подвержен Заказчик;

«расширенного управления», когда менеджер принимает ответственность за проект в пределах фиксированной цены. Роль менеджера выполняет инженерная или подрядная фирма управления проектом, регулирующая инженерные услуги и поставки;

«ускоренного управления» («под ключ»), когда менеджер проекта – проектно-строительная фирма, с которой Заказчик заключает контракт с объявленной стоимостью «под ключ». В данном случае менеджер полностью берет на себя обязательства за реализацию проекта.

Метод управления проектом помогает правильно:

сформулировать цель;

подготовить обоснование проекта;

оценить его эффективность;

разработать концепцию проекта;

произвести его структуризацию;

определить объемы, ресурсы;

установить источники финансирования;

выбрать организации-исполнители;

заключать контракты;

определить сроки завершения этапов проекта;

составить планы-графики выполнения проекта и поставки ресурсов;

рассчитать сметную стоимость;

обеспечить контроль над реализацией проекта.

Проекты имеют различие по масштабам, новизне продукции и т. д. Различают малые проекты, мега-проекты, мульти-проекты. Также существуют инновационные проекты. Учитывая специфику, каждая система управления проектом уникальна.

Управление проектом предусматривает предынвестиционные исследования, формирование схемы структуры управления проектом, комплектование проектной команды с последующим распределением функций управления. Управление проектом включает в себя следующие блоки:

планирование проекта,

планирование затрат и стоимости проекта,

планирование финансовых потоков,

контроль и регулирование проекта затрат и финансовых потоков,

управление рисками,

управление изменениями и завершением проекта,

управление качеством и другие блоки.

Предынвестиционные исследования

Стоимость исследований составляет 3-5% от стоимости проекта. В исследованиях отражаются:

сведения о целях проекта,

экономическое окружение,

юридическое обеспечение,

маркетинговые данные (сбыт, цены, конкуренты),

место размещения,

проектно-конструктивные вопросы (технология, строительные решения),

организация предприятия и накладные расходы, кадры (обеспеченность, оплата),

предварительный план и график проекта,

коммерческая оценка.

Происходит формирование концепции проекта, в которой оценивается жизнеспособность проекта (административная приемлемость, социальная значимость, экономическая целесообразность, экологическая безопасность, технологическая осуществимость). Далее определяется место размещения объекта, устанавливаются инвесторы и структура инвестиций, дается финансово-экономическая оценка проекта. Затем оценивается финансовая устойчивость проекта. Для несложных проектов концепция проекта является основанием для выполнения изыскательских и проектных работ, инвестирования проекта, а также последующего строительства.

Для крупных проектов разрабатывается ТЭО (технико-экономическое обоснование) проекта (или инвестиций). ТЭО включает в себя следующие разделы:

Исходные данные (характеристика проекта, анализ рынка продукции);

Производственная программа развития.

Основные технические решения.

Основные строительные решения.

Организация транспорта.

Кадры и социальное развитие.

Обеспечение материально-техническими ресурсами.

Природоохранные мероприятия.

Финансовые и экономические показатели.

Выводы и рекомендации.

Приложения.

В результате разработки ТЭО определяются технико-экономические показатели проекта (стоимость товарной продукции, мощность предприятия, сметная стоимость строительства, продолжительность строительства, и др.). После утверждения ТЭО подготавливается задание на проектирование.

Организационная структура управления проектами

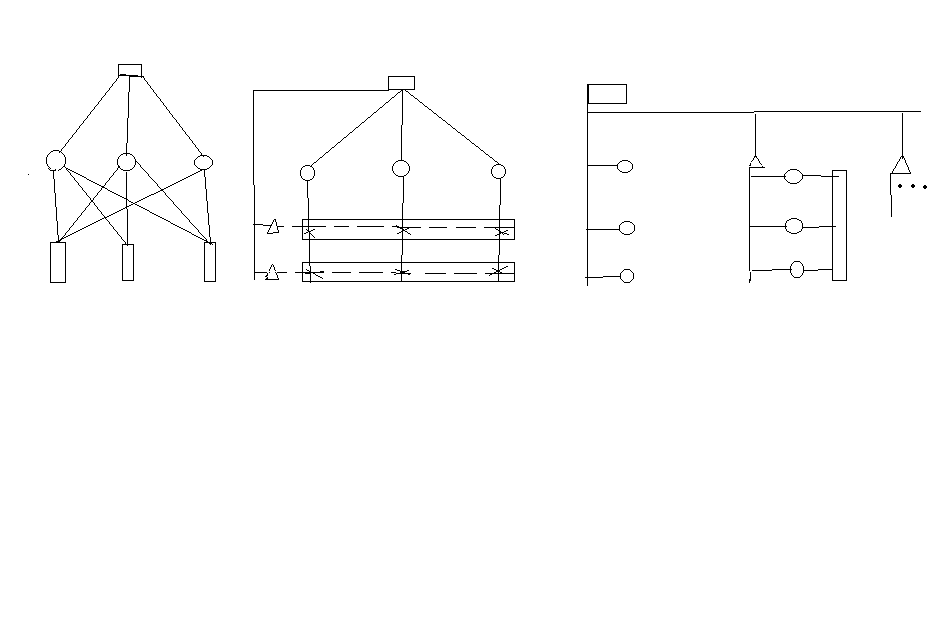

Организационной структурой управления называется совокупность органов (звеньев) управления, связанных между собою с помощью вертикальных и горизонтальных связей. Существуют три основных схемы структур управления: функциональная, матричная и проектная (см. рис. 12.4).

|

а) |

б) |

в) |

Рис. 12.4 Схемы структур управления:

а) функциональная; б) матричная; в) проектная.

|

|

- |

главный менеджер |

|

- |

функциональные службы (отделы) |

|

|

- |

менеджер проекта |

|

- |

проекты (объекты) |

Функциональная схема структуры управления, превалирующая в нашей стране, основана на линейном подчинении функциональных служб главному менеджеру предприятия и функциональном обслуживании всех проектов (объектов) службами управления. Такая схема характерна для традиционной технологии, стабильного производства, слабой связи с внешней средой. Минусы данной структуры заключаются в слабой ориентировке на конечные результаты (цели) проекта. Функциональная схема рекомендуется для несложных и малых проектов.

Матричная схема структуры управления основана на двойном подчинении управленцев проектной команды; функциональном – руководителю своей службы, и оперативном – менеджеру проекта. Эта схема в отличие от функциональной лучше ориентирована на конечные результаты проекта. Противоречие двойного подчинения разрешается с помощью применения матричного бюджета и матричного плана. Менеджер проекта определяет стоимость проекта, ресурсы и сроки. Функциональные руководители распределяют ресурсы по проектам. В случае закрепления отдельных управленцев за одним или несколькими проектами функциональная схема преобразуется в слабую матрицу. Бывает также сбалансированная и жесткая матричная структура. Матричная структура рекомендуется для управления множеством малых и средних разнотипных проектов.

Проектная схема структуры управления рекомендуется для управления крупными, сложными проектами, а также малыми инновационными проектами (при продвижении их, начиная от идеи до завершения жизненного цикла). В этом случае проектная команда выделяется из состава центрального аппарата управления корпорации и действует отдельно до момента завершения проекта. Проектная схема наилучшим образом ориентирована на конечные результаты проекта: на обеспечение эффективности, соблюдение сметной стоимости проекта и своевременный ввод объектов в действие.

Менеджеру проекта (профессиональному управляющему строительства) отводится важнейшая роль в системе. Это должен быть инженер с экономическим мышлением, и большим опытом руководящей работы. Он выбирает проектировщика, подрядчиков, подписывает контракты, согласовывает планы-графики, контролирует сроки и стоимость проектов.

Планирование проекта и затрат (стоимости)

Планирование проекта состоит в распределении во времени самих работ, их объемов, ресурсов и установлении взаимодействия организаций - исполнителей. Планирование осуществляется на основе применении рациональной технологии, методов производства работ и их детализации.

При планировании определяются необходимые параметры реализации проекта:

продолжительность и сроки проекта в целом, по этапам, работам,

сроки поставки ресурсов,

объемы и сроки привлечения организаций-исполнителей.

План проекта необходим для обеспечения контроля указанных параметров. Решение планов должно обеспечить реализуемость проекта в заданные сроки, в пределах заданной стоимости.

Планирование проекта происходит последовательно-итеративным способом, начиная с разработки укрупненного плана проекта с разбивкой по этапам реализации при подготовке концепции проекта. В дальнейшем план проекта детализируется по укрупненным работам и организациям-исполнителям. Формами календарного плана могут быть линейные календарные и сетевые графики. Одной из рекомендуемых форм, содержащей простоту и наглядность календарного графика с включением параметров поздних сроков и запасов времени расчета сетевого графика является линейный график с логическими связями (линейно-сетевой график) (см. рис.12.5).

Рис. 12.5. Линейный график с логическими связями

Алгоритм расчета состоит в определении поздних сроков: начала и окончания.

Ti0по = min Tjkпн : Тijпн = Тijпо – tij , (12.1)

|

где |

Тijпо |

- |

позднее окончание работы ij; |

|

|

Tijпн |

- |

позднее начало работы ij; |

|

|

tij |

- |

продолжительность работы ij. |

Ранние сроки работ определяются по шкале календаря. При оценке реальной продолжительности учитываются допущения: время, потерянное на непроектные работы, помехи между людьми, выполняющими работу, работа неполный день.

|

|

(12.2) |

|

где |

Кпотерь |

- |

коэффициент потерь времени, Кпотерь > 1,4. |

После составления календарного плана работ разрабатываются календарные планы потребности материальных, технических и трудовых ресурсов с распределением потребностей по каждому из периодов времени. Гистограммы общих потребностей ресурсов позволяют сравнивать их с возможностями ресурсов.

После разработки календарных планов работ и ресурсов они проверяются на реализуемость экономическую (то есть обеспечение минимальной себестоимости СМР с учетом продолжительности проекта), финансовую (то есть обеспеченность инвестициями, финансовыми ресурсами) и ресурсную (то есть обеспеченность трудовыми, техническими, материальными ресурсами).

Детализацию и конкретизацию объемов работ календарного плана проекта рекомендуется осуществлять в процессе оперативного управления и недельно-суточного планирования.

При планировании проекта с помощью сетевого графика или графика с логическими связями определяются следующие сроки:

ранние сроки работ,

поздние сроки работ,

базисные сроки при заключении контрактов (формируются в пределах ранних и поздних),

текущие сроки (скорректированные базисные) при изменении ситуации на объекте.

Планирование затрат предусматривает обоснование потребности в финансовых ресурсах и обеспечение ими в процессе реализации проекта. В плане затрат бюджета проекта сметная стоимость проекта распределяется по времени на основе календарного плана. Бюджет проекта обеспечивает снижение риска за счет структуры инвестиций и динамику инвестиций при соблюдении финансовых ограничений.

Планирование затрат ведется на основе определения сметной стоимости по работам календарного плана, установления затрат работ на временной период, расчете себестоимости по статьям (элементам) затрат.

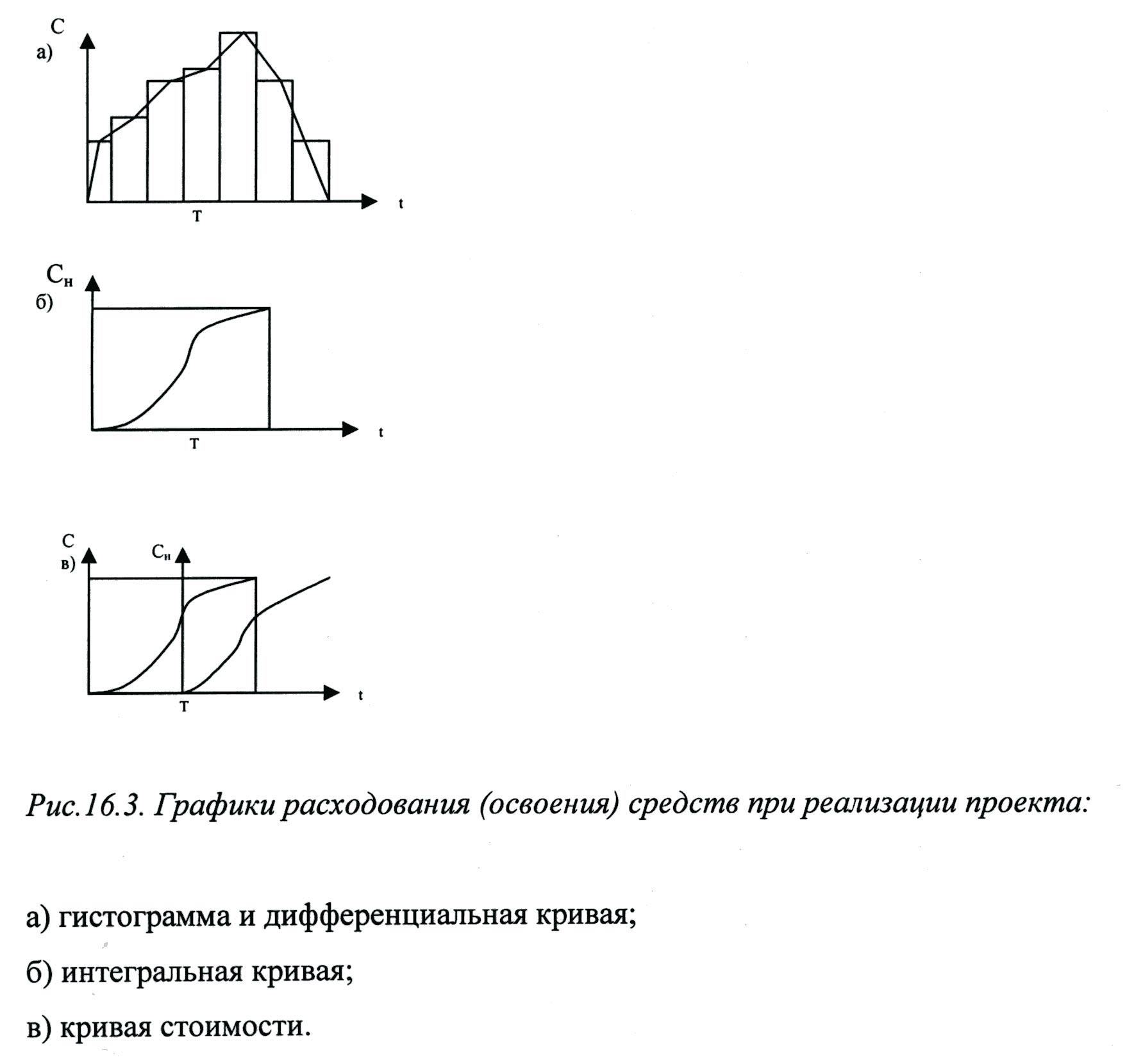

На основе календарного плана работ строятся гистограммы и дифференциальные кривые использования (освоения) средств. На базе указанных графиков строится интегральная кривая нарастания затрат – S-кривая в течение времени реализации проекта (см. рис. 12.6)

На основании интегральной кривой с опережением на 20-25% строится кривая стоимости – расходования средств.

Указанные графики могут быть получены на основе нормативов заделов по данным опыта строительства подобных объектов или по «Нормам продолжительности строительства объектов». Составляется таблица временного распределения стоимостных затрат по конструктивным элементам и организациям-исполнителям 9см. табл. 12.1).

Рис. 12.6. Графики расходования (освоения) средств при реализации проекта:

а) гистограмма и дифференциальная кривая;

б) интегральная кривая;

в) кривая стоимости.

Таблица 12.1

Таблица временного распределния стоимостных затрат

|

Конструктивные элементы |

Временные периоды |

Организации-исполнители |

Временные периоды | ||||||

|

|

1 |

2 |

3 |

4 |

|

1 |

2 |

3 |

4 |

|

Земляные работы |

- |

- |

- |

|

СУ Генподрядчика |

- |

- |

- |

|

|

Фундаменты |

- |

- |

- |

|

Сантехмонтаж |

- |

- |

- |

|

|

-------- |

|

|

|

|

------- |

|

|

|

|

Для планирования финансовых потоков используются план денежных поступлений и выплат бизнес-плана и оперативные планы бюджетного планирования, которые корректируются с учетом фактического притока и оттока денежных средств.

Контроль и регулирование в управлении проектом

Контролем называют процедуру или функцию управления по сопоставлению факта с планом, нормой; определению отклонений, выявлению причин отклонений, виновников срыва. Контроль – это функция обратной связи. Контроль служит для обоснования решений по корректировке плановых заданий, для предотвращения ущерба по реализации проекта в части срыва сроков графика-плана проекта, превышения расходования ресурсов, стоимости, ухудшения качества. Предметом контроля являются: факты, события, проверка выполнения корректирующих решений, причин отклонений, прогнозирование ситуации.

Контроль обеспечивает информацией менеджера для пересмотра планов и смет в случае, когда параметры превышают допустимые значения. Контроль сопровождают функции анализа и оценки.

Анализ – выявление факторов отклонений, причин, резервов.

Оценка – периодическое подведение итогов для определения статуса проекта по соответствию целям.

Контроль служит для регулирования хода продвижения проекта.

Контроль обеспечивает:

мониторинг показателей,

прогнозирование последствий,

обоснование корректирующих воздействий.

Необходимо устанавливать приемлемые уровни отрицательных отклонений по качеству, срокам и ценам.

Одними из основных недостатков действующей системы контроля в строительстве являются:

слабая достоверность информации,

частое отсутствие организационно-технологической документации и технических средств обработки информации,

желание направить информацию на неоправданно высокий уровень,

отсутствие четко контролируемых параметров,

ориентация на стоимостные показатели для контроля.

Различают предварительный контроль до начала работ по проекту в проверке ресурсного обеспечения, текущий контроль в процессе продвижения проекта и заключительный при сдаче объекта в эксплуатацию.

Контроль за обеспечением сроков в основном состоит в сборе и обработке информации от ответственных исполнителей (прорабов генподрядчика, субподрядчиков и др.). Выявляются выполненные объемы работ в натуральном и стоимостном измерении за отчетный период (неделя, двухнедельный срок). Временные характеристики сравниваются с расчетными, плановыми. Данные о фактическом потреблении ресурсов сопоставляются с нормативной потребностью ресурсов (трудовых, технических, материальных). Денежные расходы сравнивают с показателями бюджета. Оценки параметров сроков осуществляются тремя способами:

А) Определение состояния работ на критическом пути. По информации о ходе работ на день съема информации Тп рассчитывается запас времени по каждой текущей работе ij (Rij):

Rij = Тijпо – tijп – Тп (12.3)

|

где |

tijп |

- |

новая продолжительность работ |

|

|

|

α |

- |

процент выполнения работ ij на дату Тп. | |

Если Rij имеет отрицательное значение, то работа ij имеет отставание по критическому пути. За каждый день отставания налагается штраф на виновника срыва:

Ш1 = Нш1 Rij(-) , (12.4)

|

где |

Нш1 |

- |

норматив штрафа за каждый день отставания; |

|

|

Rij(-) |

- |

отставание работ по критическому пути в днях. |

Б) Определение показателя освоения средств:

|

|

(12.5) |

|

где |

Сф, Спл |

- |

фактический и плановый объем выполнения работ на момент съема информации. |

За неосвоение финансовых средств может быть предъявлен штраф:

|

|

(12.6) |

|

где |

|

- |

норматив штрафа за неосвоение 1 % объема работ. |

В) Определение показателя хода продвижения проекта Пхп

|

|

(12.7) |

|

где |

|

- |

суммы продолжительностей работ ij фактических, и плановых, выполненных на момент съема информации. |

За невыполнение режима графика может быть предъявлен штраф:

|

|

(12.8) |

где

![]() - норматив штрафа за 1% превышения

установленной продолжительности

проекта.

- норматив штрафа за 1% превышения

установленной продолжительности

проекта.

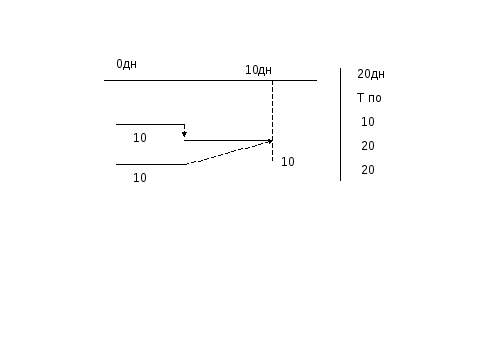

Отклонения на день съема информации при втором способе отражаются на графике (рис. 12.7)

Рис. 12.7. График освоения финансовых средств (отражение прогноза отставания

Регулирование хода реализации проекта может проводиться с применением одного или нескольких указанных способов, при этом норматив штрафов будет экономически обоснован. В случае отставания графика по критическому пути возможно осуществление регулирования путем корректировки (оптимизации по времени) за счет увеличения ресурсов на критических работах и большего совмещения работ во времени. Решения по оптимизации графиков закрепляются в оперативных планах (месячных и недельно-суточных) и проходят утверждение на оперативных совещаниях. Эти совещания проводятся согласно регламента, в течение одного часа и на них необходимо обязательное присутствие ответственных исполнителей, имеющих отставание по графику.

Контроль за расходованием средств состоит в сравнении фактических затрат с бюджетом, что позволяет выявлять проблемы и прогнозировать расходы на перспективу. При этом подготавливаются отчет и прогноз затрат происходит их оценка и выявляются ошибочные. Сравнение запланированных затрат с фактическими ведется по контрольным точкам (по этапам проектов и периодам).

Для осуществления контроля над бюджетом выполняются следующие действия:

определяются объемы работ,

сметная стоимость выполненных работ,

сравнивается факт с планом,

определяются остатки сметной стоимости,

рассчитываются экономия и перерасход средств.

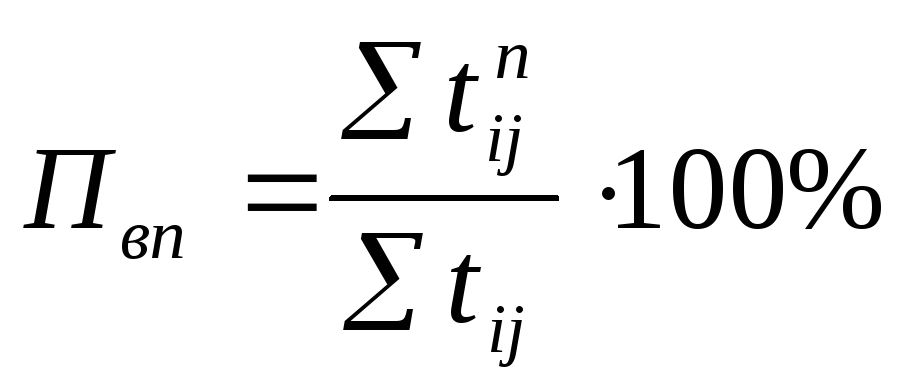

При этом выявляются причины отклонений и в план вносятся коррективы. Контроль основан на информации полученной исходя из данных бухучета по статьям или элементам себестоимости затрат. Также для оценки и прогнозирования итоговой стоимости работ необходима информация о степени выполнения проекта. Процент выполнения проекта может определяться:

|

|

(12.9) |

|

где |

|

- |

сумма продолжительности работ ij на дату съема информации и в целом по графику. |

Контроль финансовых потоков – реальных денег (наличности) проводится на основе информации о расходовании средств и поступления денег от заказчика. В финансовый и календарный планы вносятся изменения по ценам. Подсчитывается сальдо реальных денег за рассматриваемый период.

Прогнозируется стоимость по конструктивным элементам организацией-исполнителем и объекту в целом. Существует реальная связь между временем и стоимостью, то есть отставания по графику напрямую влияют на стоимость. Контроль бюджета и финансовых потоков необходимо осуществлять в оперативном режиме, включая разработку и корректировку оперативных планов.