10.3. Рентабельность финансово-хозяйственной деятельности строительной организации

Обобщающим показателем финансово-хозяйственной деятельности предприятия является рентабельность. Этот показатель отражает прибыльность (доходность) предприятия, и является относительным показателем. Основными показателями рентабельности являются:

рентабельность продаж как отношение годовой балансовой прибыли к объему продаж в стоимостном выражении за год;

рентабельность производственных фондов как отношение годовой балансовой прибыли к среднегодовой стоимости основных фондов и оборотных средств предприятия.

Тесты по теме: Себестоимость, прибыль и рентабельность в строительстве

1. Какие затраты образуют сметную себестоимость для комплекса работ объекта?

а) прямые затраты;

б) прямые затраты и накладные расходы;

в) прямые затраты, накладные расходы и компенсация заказчика.

2. Какая структура затрат себестоимости СМР соответствует системе бухгалтерского учета?

а) по статьям затрат;

б) по элементам затрат;

в) по видам затрат.

3. Какая структура затрат себестоимости СМР соответствует системе сметного нормирования?

а) по статьям затрат;

б) по элементам затрат;

в) по видам затрат.

4. К каким элементам затрат себестоимости СМР относятся транспортные затраты, осуществляемые собственным транспортом?

а) только к материальным затратам;

б) к прочим затратам;

в) ко всем элементам.

5. К каким элементам затрат себестоимости СМР относятся затраты на ремонт за счет ремонтного фонда?

а) к прочим затратам;

б) к амортизации основных фондов;

в) ко всем элементам.

6. За счет чего обеспечивается снижение себестоимости СМР?

а) сокращения норм расхода ресурсов;

б) снижения цен на ресурсы;

в) увеличения объема производства.

7. За счет чего обеспечивается снижение себестоимости СМР на стадии строительства?

а) экономии ресурсов;

б) ускорения ввода объекта;

в) улучшения качества работ.

8. Какие источники прибыли в строительстве существуют?

а) нормативная прибыль сметной стоимости;

б) экономия от снижения себестоимости СМР;

в) внереализационная прибыль.

9. Какие органы распределяют остаточную прибыль?

а) вышестоящие органы;

б) государственные органы;

в) самостоятельно предприятием.

10. По каким направлениям расходуется сметная прибыль?

а) на уплату налогов;

б) на образование фондов социально-экономического развития;

в) на выплату дивидендов.

11. Какие обобщающие показатели определяют эффективность деятельности предприятия?

а) оборачиваемость оборотных средств;

б) рентабельность производства (продаж);

в) доходность капитала.

11. Планирование в строительной организации

11.1. Сущность и задачи планирования

Планирование определяет цель, способы и средства достижения цели, дает обоснование и описание деятельности хозяйственного субъекта на установленный период времени.

Планирование – это важнейшая функция управления, которая задает параметры объекта управления для последующего контроля и регулирования. План – это инструмент для принятия управленческих решений.

Планирование – это система взаимосвязанных показателей деятельности предприятия (организации), представленная в удобных для пользователей формах документов.

Планирование в строительной организации состоит в разработке программы производственно-хозяйственной деятельности, включающей планы строительного производства, потребности ресурсов и установлении результирующих показателей финансово-хозяйственной деятельности.

Основная цель планирования – обеспечение своевременного ввода объектов в действие. Задачами планирования являются определение объемов работ и потребности трудовых, технических, материальных и финансовых ресурсов с распределением объемов работ по периодам времени; разработка мероприятий организационно-технического и социального развития и обоснование показателей финансово-хозяйственной деятельности.

Принципами планирования являются:

- взаимоувязка производственной программы с рыночным спросом по номенклатуре, ассортименту и объемам строительной продукции;

- комплексный характер планов, отражающих все подразделения и разделы деятельности;

- сбалансированность производственной программы с мощностями и ресурсными возможностями;

- методическая обоснованность планов, включающая предвидение развития ситуации, адаптацию к сложившейся конъюнктуре рынка, оптимизацию показателей разделов плана;

- сочетание нормативного подхода для обоснования показателей деятельности и реальных возможностей в использовании ресурсов;

- соответствие заданий техническим требованиям и договорным обязательствам по генподряду, субподряду и поставкам ресурсов;

- непрерывность и взаимозависимость планов разных временных уровней;

- достижение обоснования показателей прибыли и рентабельности производства, обеспечивающих самоокупаемость и финансовую устойчивость предприятия.

Необходимость планирования обусловлена установлением четкой определенности по объемам, срокам выполнения работ и потребности ресурсов, а также снижением неопределенности в реагировании на изменение рыночной ситуации.

В настоящих условиях рынка план в строительной организации должен быть адаптивным, индикативным, внутрифирменным.

В зависимости от горизонта планирования различают долгосрочные планы (на пять и более лет), среднесрочные (на два – три года) и краткосрочные (на год и меньшие периоды). Следует также выделить перспективные, текущие и оперативные планы. Перспективные (долгосрочные и среднесрочные) планы должны отражать стратегию развития строительного предприятия. Они включают разделы по формированию портфеля заказов, повышения мощности организации, инновационного технического развития, направления социального развития коллектива (подготовка кадров, обучение смежным профессиям, улучшение бытовых условий строителей и др.). По мере стабилизации экономики страны роль перспективных планов возрастает. Для разработки стратегии строительной организации проводятся маркетинговые исследования, изучается схема развития отрасли, анализируются результаты деятельности предприятия. Далее подготавливается прогноз развития предприятия на основе предвидения перспективы. Разрабатываются производственная, маркетинговая, финансовая стратегии развития предприятия.

Внутрифирменный план разрабатывается как комплекс документации производственно-хозяйственной деятельности предприятия. Его можно считать одним из вариантов бизнес-плана для деятельности предприятия в целом, как совокупности инвестиционных проектов.

Годовое внутрифирменное планирование

Годовое внутрифирменное планирование относится к текущему и детализирует решения перспективных планов. Технико-экономические показатели в нем рассчитываются в целом на год с разбивкой по кварталам и месяцам года. Годовой план включает совокупность разделов функциональной деятельности строительной организации. Он включает документы:

- план строительного производства (производственная программа);

- план технического развития и повышения эффективности производства;

- план по труду и заработной плате;

- план механизации;

- план материально-технического снабжения и комплектации;

- план себестоимости и прибыли;

- план подсобных производств;

- план собственных капитальных вложений;

- финансовый план;

- план социального развития.

Разработке перспективного и годового планов предшествует проведение маркетинговых исследований. Изучается конъюнктура рынка и, прежде всего, спрос на строительную продукцию применительно для конкретного предприятия. Проводится сегментация рынка по группам потребителей – заказчиков, по направлениям строительства. Оцениваются финансовые возможности инвесторов. Изучаются рынки занятые строительными предприятиями, а также смежные рынки возможные для освоения. Рассматриваются реальные или потенциальные конкуренты, их поведение на рынке, слабые и сильные стороны. Анализ деятельности строительных предприятий в сравнении с конкурентами проводится по результатам проведения подрядных торгов.

Основным разделом годового плана является производственная программа (план строительного производства). На основе этой документации разрабатываются все остальные разделы годового плана. Сначала формируется портфель заказов строительной организации, т.е. набор инвестиционных проектов предложенных заказчиками. Проекты следует классифицировать по признакам: отраслевому, воспроизводственной структуре капитальных вложений, источникам инвестиций, пусковым и задельным.

Производственная программа должна быть сбалансирована с мощностью строительной продукции. Под производственной мощностью строительной организации понимается максимальный годовой объем работ выполняемый собственными силами при полном использовании трудовых и технических ресурсов. Однако, в условиях открытых систем строительных организаций не замкнутого типа при разработке производственной программы следует учитывать и временно привлеченные мощности, т.е. использование временных рабочих по найму и взятые на прокат или в аренду технические средства. Привлеченная мощность рассчитывается как прогнозная, используются данные прошлых периодов.

М = Мстр + Мприв, (11.1)

где М, Мстр, Мприв - мощность полная, строительной организации, привлеченная.

Методом годового внутрифирменного планирования должно быть технологическое моделирование на базе применения организационно-технологических моделей (календарных планов). В качестве организационно-технологических моделей рекомендуется принять сетевые или календарные графики. Эти графики отражают технологию и последовательность выполнения работ. Они содержат характеристики продолжительности и сроков работ. Используется информация о требуемых сроках начала и окончания строительства объектов со стороны инвесторов. Для каждой работы определяются физические объемы выполнения, потребность ресурсов (трудовых, технических, материальных, финансовых).

Календарный план строительной организации – расписание работ по объектам, участкам; уточняющее сроки и очередность возведения отдельных объектов, взаимоувязывающее работу организаций-исполнителей участников строительства. Сначала составляется укрупненный линейный календарный график строительства объектов представленный в форме совокупности лент для каждого объекта на диаграмме с завершением в сроки требуемые инвесторами (заказчиками). При определении последовательности включения графиков объектов в сводный календарный план строительной организации, сроков начала и окончания их возведения учитываются пожелания инвесторов (заказчиков). При этом в случае превышения объемов работ над мощностью строительной организации в любой момент времени регулируется очередность, начало включения графиков объектов в расписание и планируемый объем СМР по объекту в соответствии с установленными приоритетами. Правилами установления приоритетов является ранжирование объектов с убыванием по критерию важности:

- объекты федерального назначения важнейшие для национальной экономики;

- объекты важнейшие регионального назначения;

- объекты пусковые;

- объекты переходящие с предыдущих периодов.

Установление соответствия требований инвесторов строительной организации общенациональным интересам при наборе плана обеспечивается с помощью регуляторов организационно-экономического механизма (конкурентной системы, стимулов в надбавках к ценам и др.).

В качестве критериев по временному распределению стоимостных объемов работ для графиков используются нормативы СНиП 1.04.03 – 85. (нормы продолжительности и заделов в строительстве объектов и комплексов). В случае отсутствия данных по заданным объектам указанные объемно-временные параметры нарастающим итогом берутся по данным объектов-аналогов. Например, при строительстве объекта в срок шесть месяцев коэффициенты нарастающим итогом могут выглядить так:

|

13 |

30 |

47 |

68 |

85 |

100 |

Рабочие календарные планы строительства объектов фиксируют сроки выполнения и продолжительности отдельных работ, служат для планирования стоимостных объемов работ.

Производственная программа включает документы:

- план ввода объектов в действие;

- план подрядных работ;

- план объемов СМР по заказчикам и подрядчикам;

- ведомость физических объемов работ.

В плане ввода объектов в действие даются натуральные показатели производственных мощностей и других характеристик объектов введенных в эксплуатацию.

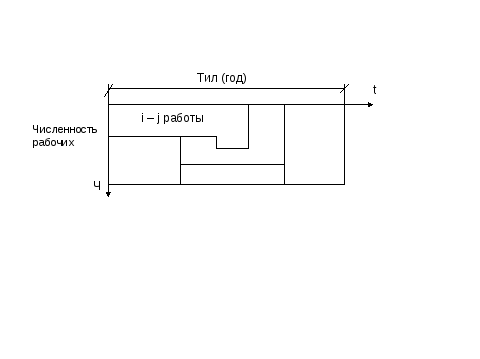

В плане подрядных работ дается распределение стоимостных объемов работ выполняемых собственными силами. Критерием его разработки является полное использование во времени трудовых и технических ресурсов. График использования трудовых ресурсов может выглядеть так.

Рис. 11.1. Фрагмент графика движения рабочей силы строительной организации

План объемов СМР по заказчикам и подрядчикам должен быть согласован со всеми участниками, что получает отражение в договорах подряда и субподряда.

Ведомость физических объемов работ дается по укрупненной номенклатуре (15 – 20 позиций).

В плане технического развития и повышения эффективности разрабатывается комплекс мероприятий инновационного характера. Мероприятия направлены на обеспечение роста производительности труда, снижение себестоимости СМР, а также повышение прибыли строительной организации. Показатели повышения эффективности производства определяются:

|

|

(11.2) |

|

|

(11.3) |

где

![]() ,

,![]() - показатели выработки и экономии

себестоимости на планируемый период

строительной организации;

- показатели выработки и экономии

себестоимости на планируемый период

строительной организации;

![]() ,

,

![]() - показатели выработки и себестоимости

в предшествующие годы;

- показатели выработки и себестоимости

в предшествующие годы;

![]() ,

,

![]() - нормативы прироста выработки и

себестоимости на единицу объема i –

мероприятия.

- нормативы прироста выработки и

себестоимости на единицу объема i –

мероприятия.

ni – количественные показатели объемов i – мероприятий.

Нормативы роста выработки и снижения себестоимости принимаются по данным опыта применения мероприятий. Прирост выработки и экономии себестоимости определяются в соответствии с требуемыми показателями технического развития, установленных самой строительной организацией.

В плане по труду и заработной плате определяются показатели выработки на одного работника (рабочего), численности работников (рабочих), фонда их заработной платы и среднемесячной их заработной платы. Показатели рассчитываются с распределением их по периодам времени: кварталам, возможно месяцам.

Показатели выработки на одного рабочего в стоимостном измерении определяются способами:

- по данным выработки предыдущего года (периода) с внесением коррективов на изменение уровня цен, на изменение структуры работ, на рост производительности труда за счет разработанных организационно-технических мероприятий;

- на основе определения нормативной трудоемкости работ по планово-производственным нормам действующим в строительной организации или сметным нормам (ГЭСН, ТЕР). Дневная выработка на 1 рабочего рассчитывается:

|

|

(11.4) |

где

![]() - сметная стоимость выполнения работ

строительной организации на планируемый

период;

- сметная стоимость выполнения работ

строительной организации на планируемый

период;

![]() -

трудоемкость планируемых работ в чел-дн.

-

трудоемкость планируемых работ в чел-дн.

Численность рабочих Чр рассчитывается на основе показателей дневной выработки на одного рабочего и фонда рабочего времени в днях по его балансу (Фрв).

|

|

(11.5) |

Численность инженерно-технических работников, специалистов и служащих определяется по прогрессивным нормативам строительной организации, чаще в процентах от численности рабочих.

Фонд заработной платы рассчитывается способами:

- по данным планового (фактического) фонда оплаты труда предыдущего года (периода) с корректировкой показателя по изменению объемов и структуры работ с учетом роста заработной платы, обусловленного инфляцией и факторами социального развития;

- на основе применения нормативного метода с определением фонда оплаты труда по планово-производственным или сметным нормативам и физическим объемам работ, учитывая компенсирующие и стимулирующие выплаты.

Фонд заработной платы и среднемесячная заработная плата планируются дифференцированно по периодам года по данным сложившегося различия в предшествующие периоды (годы).

В плане механизации определяются объемы работ выполняемых механизированным способом, выбираются типы машин, рассчитывается потребность технических средств и время их использования, устанавливается способ приобретения или привлечения механизмов, рассчитываются затраты на эксплуатацию машин и механизмов.

Потребность в механизмах определяется по данным их директивной выработки (укрупненных нормативов на годовой период) или характеристик эксплуатационной производительности технических средств. При больших объемах работ и использовании собственных технических средств их потребность рассчитывается с учетом полной нормативной загрузки механизмов в течении года. В случае ограниченных объемов работ предусматривается привлечение технических средств путем взятия их в аренду или на условиях проката.

Расчет затрат на эксплуатацию машин определяется для собственных средств по планово-учетным ценам расчета себестоимости затрат, а для привлеченных средств по планово-расчетным ценам действующим в организациях-арендодателях (управлениях механизации).

В плане материально-технического обеспечения и комплектации определяются потребность материальных ресурсов (материалов, конструкций, изделий) в целом для строительной организации на год и по направлениям использования, источники покрытия потребности ресурсов, разрабатывается нормативно-технологическая документация по комплектации материальных ресурсов, рассчитываются затраты на приобретение ресурсов.

Потребность материальных ресурсов определяется по данным физических объемов работ и использования производственных или сметных норм расхода ресурсов.

Потребность конструкций, изделий определяется по спецификациям рабочих чертежей проектной документации. Потребность материальных ресурсов рассчитывается по направлениям использования: на выполнение СМР собственными силами, для передачи субподрядным организациям, для ремонтных работ, для подсобных производств и др. Источниками покрытия являются получение ресурсов от заказчиков, через посредников, по прямым договорам изготовителей, от подсобных производств и др. Составляется баланс потребности и источников покрытия, в котором регулируются переходящие запасы для смежных плановых периодов.

Документация по комплектации предусматривает организацию синхронной поставки материальных ресурсов от разных поставщиков для работ (технологических этапов) в соответствии с технологической последовательностью по графику. Составляются графики комплектации ресурсов, графики поставки отдельных видов ресурсов. Затраты на приобретение материальных ресурсов определяются по текущим отпускным ценам на них от конкретных поставщиков с учетом транспортных и других сопутствующих расходов.

В плане себестоимости СМР рассчитываются издержки производства и реализации продукции на выполнение заданных объемов работ года строительной организации. В себестоимость работ включаются затрат непосредственно связанные с производством СМР, затраты относимые к использованию производственного сырья, затраты на обслуживание производственного процесса, расходы по организации и подготовке производства.

Себестоимость СМР может рассчитываться следующими способами:

- путем калькулирования затрат с использованием ресурсного метода ценообразования с расчетом расхода ресурсов в натуральном выражении и учета текущих цен на эти ресурсы. Определение расхода ресурсов осуществляется по физическим объемам работ на основании рабочих чертежей проектно-сметной документации по производственным или сметным нормам расхода (ЕНиР, ГЭСН и др.). Текущие цены берутся по данным предыдущего года, действующих договоров на поставку и вносятся коррективы по прогнозу роста цен. Учитывается экономия себестоимости за счет организационно-технических мероприятий плана технического развития строительной организации;

- факторным способом по данным анализа уровня себестоимости СМР предшествующего года по статьям или элементам затрат и учета изменений расчета показателей по факторам. Изменение уровня расхода ресурсов и изменение уровня цен рассматривается постатейно или поэлементно для установленной структуры затрат оценивается с помощью методов анализа и прогноза развития ситуации в регионе и строительной организации. Учитываются факторы экономии затрат себестоимости плана технического развития строительной организации. Планирование себестоимости СМР целесообразно осуществлять не только в целом для строительной организации, но и для отдельных подразделений: участков, бригад, объектов. Это необходимо для организации коммерческого и хозяйственного расчета. Планирование прибыли состоит в определении конечного финансового результата деятельности строительной организации. Она слагается из результатов от реализации строительной продукции: продажи имущества строительной организации, прибыли от реализации продукции подсобных и вспомогательных производств, внереализационных доходов. Планируется образование и использование чистой прибыли. Формируются фонды накопления, потребления и резервный.