8. Структурно-логическая модель факторной системы коэффициента прибыльности общих активов

Коэффициент прибыльности общих активов (1 умножить на 2):

1. коэффициент оборачиваемости общих активов (1.1 разделить на 1.2)

1.1 объем реализации

1.2 Общие активы (1.2.1 + 1.2.2)

1.2.1 Долгосрочные активы

1.2.1.1 Основные средства

1.2.1.2 НМА

1.2.1.3 доходные вложения в материальные активы

1.2.1.4 вложения в долгосрочные активы

1.2.1.5 долгосрочные финансовые вложения

1.2.1.6 отложенные налоговые активы

1.2.1.7 долгосрочная дебиторская задолженность

1.2.1.8 прочие долгосрочные активы

1.2.2. Краткосрочные активы

1.2.2.1 запасы

1.2.2.2 долгосрочные активы, предназначенные для реализации

1.2.2.3 расходы будущих периодов

1.2.2.4 НДС по приобретенным товарам, работам, услугам

1.2.2.5 краткосрочная дебиторская задолженность

1.2.2.6 краткосрочные финансовые вложения

1.2.2.7 денежные средства и их эквиваленты

1.2.2.8 прочие краткосрочные активы

2. коэффициент прибыльности реализованной продукции (2.1 разделить на 2.2)

2.1 Чистая прибыль (2.1.1-2.1.2-2.1.3-2.1.4+-2.1.5+-2.1.6-2.1.7+-2.1.8+-2.1.9-2.1.10)

2.1.1 выручка от реализации

2.1.2 себестоимость реализованной продукции

2.1.3Управленческие расходы

2.1.4.Расходы на реализацию

2.1.5Финансовый результат от инвестиционной деятельности

2.1.6Финансовые результат от финансовой деятельности

2.1.7.Налог на прибыль

2.1.8Изменение отложенных налоговых активов

2.1.9.Изменение отложенных налоговых обязательств

2.1.10Прочие налоги и сборы, исчисляемые из прибыль (дохода)

2.2 объем реализованной продукции

9. Объекты анализа финансовых результатов по форме бухгалтерской отчетности «Отчет о прибылях и убытках»

1.

2.

3.

4.

5.

6.

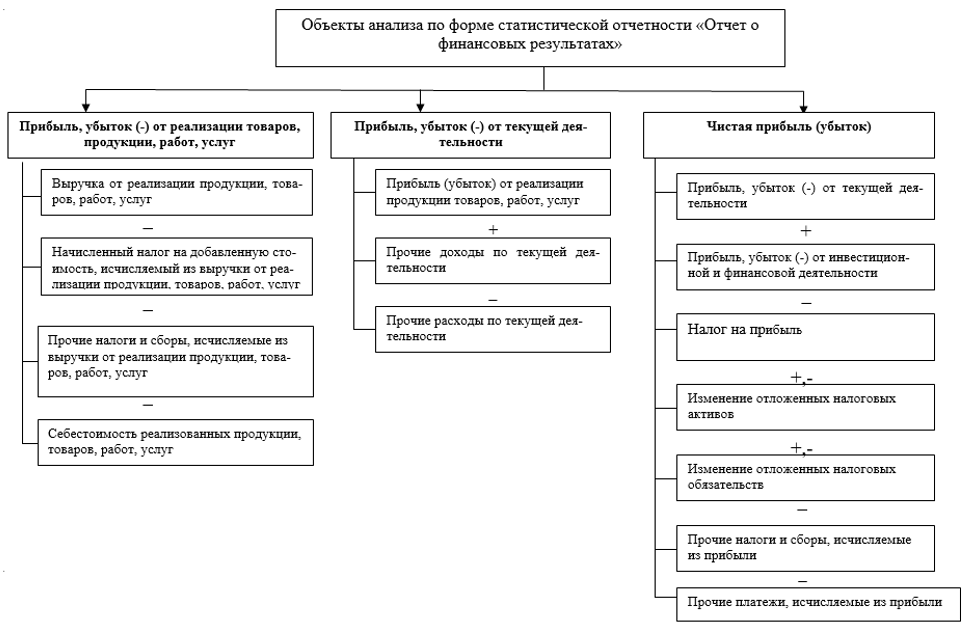

10. Объекты анализа финансовых результатов по форме статистической отчетности «Отчет о прибылях и убытках»

1.

2.

3.

11. Структурно-логическая модель факторной системы валовой прибыли

Изменение валовой прибыли:

1. изменение объема реализованной продукции, товаров, работ и услуг

2. изменение структуры реализованной продукции, товаров, работ и услуг

3. изменение себестоимости продукции, товаров, работ и услуг

4. изменение цен на реализованную продукцию, товары, работы и услуги

12. Структурно-логическая модель факторной системы прибыли от реализации продукции, товаров, работ, услуг

Изменение прибыли от реализации продукции, товаров, работ и услуг:

1. Изменение валовой прибыли

1.1 изменение обьема реализованной продукции, товаров, работ и услуг

1.2. изменение структуры реализованной продукции, товаров, работ и услуг

1.3. изменение себестоимости продукции, товаров, работ и услуг

1.4. изменение цен на реализованную продукцию, товары, работы и услуги

2. Изменение управленческих расходов

3. Изменение расходов на реализацию

13. Структурно-логическая модель факторной системы прибыли от текущей деятельности

Изменение прибыли от текущей деятельности

1. изменение прибыли от реализации продукции, товаров, работ, услуг

1.1 изменение валовой прибыли

1.1.1 Изменение объема реализованной продукции, товаров, работ и услуг

1.1.2. изменение структуры реализованной продукции, товаров, работ и услуг

1.1.3. изменение себестоимости продукции, товаров, работ и услуг

1.1.4. изменение цен на реализованную продукцию, товары, работы и услуги

1.2. Изменение управленческих расходов

1.3 Изменение расходов на реализацию

2. Изменение прочих доходов и расходов по текущей деятельности

2.1 Изменение прочих доходов по текущей деятельности

2.2 изменение прочих расходов по текущей деятельности