23. Использование модели is-lm для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики. Эффект вытеснения.

Эффективность фискальной политики.

1 .

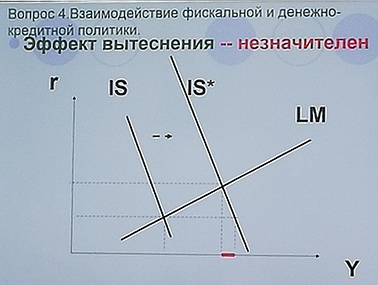

Допустим, проводится стим фискальная

политика. Кривая IS

сдвигается вправо. У1 увел до У2.

Следовательно, спрос на деньги вырастет

(график Б). Ставка % повысится. След-но,

сократ объём инвестиций и У2 упадёт до

У*

.

Допустим, проводится стим фискальная

политика. Кривая IS

сдвигается вправо. У1 увел до У2.

Следовательно, спрос на деньги вырастет

(график Б). Ставка % повысится. След-но,

сократ объём инвестиций и У2 упадёт до

У*

2. Отрезок У*У2 – отражение эффекта вытеснения по причине роста реальной ставки %.

3. Чем меньше Эф-т вытеснения, тем более эф-на стим фиск политика. И, наоборот.

4. Эф-т вытеснения относительно меньше, если 1) инвестиции и чистый экспорт малочувствительны к изм-нию ставки %; мрс и Mi невелико ( крутая IS).

2) сов спрос на деньги высокочувствителен к изм-нию ставки % и малочувствителен к изм-нию дохода (пологая LM).

ВЫВОД: стимулирующая фискальная политика наиболее эф-на при сочетании относительно крутой IS и относительно пологой LM.

Стимулирующая фискальная политика при изменении уровня цен

1. В точке Е1 первоначальное равновесие. У1 – естественный объём выпуска. Рост гос расходов приводит к смещению вправо кривой IS1 в положение IS2. Сов спрос растёт и кривая смещается в положение AD2.

2. Данный сдвиг вызывает инфляцию до уровня р2. След-но, сокращаются реальные денежные остатки. Кривая LM смещается влево положение LM2.

3. В точке Е3 – краткосрочное макроэконом равновесие. В данных условиях инфляции в долгосрочном периоде произойдёт повышение номинальной заработной платы, увел издержек про-ва. Фирмы сократят выпуск. Кривая AS1 сместится в положение AS2. Такое сокращение вызовет рост цен до уровня р3.

4. Рост цен вызовет сокращение реальных ден остатков и смещение кривой LM2 в положение LM3.

5. В точке Е4 – долгосрочное макроэконом равновесие при более высоком уровне цены %ной ставки по сравнению с точкой Е1.

ВЫВОД: в долгосрочном периоде стимулирующая фискальная политика не приводит к росту объёма выпуска. Меняется лишь структура экономики в пользу гос сектора.

Проблемы при проведении фискальной политики:

1. Временной лаг.

2. Трудности в изменении G в краткосрочном периоде.

3. Стремление увеличить расходы коном субъектов в период подъёма.

4. Непопулярность увеличения налогов и сокращения G у населения.

5. Эф-т вытеснения.

6. Вероятность инфляции.

7. Вероятность дефицита гос бюджета.

27. Использование модели is-lm для анализа последствий монетарной политики в условиях постоянных и гибких цен. Эффективность монетарной политики. Ликвидная ловушка. Инвестиционная ловушка.

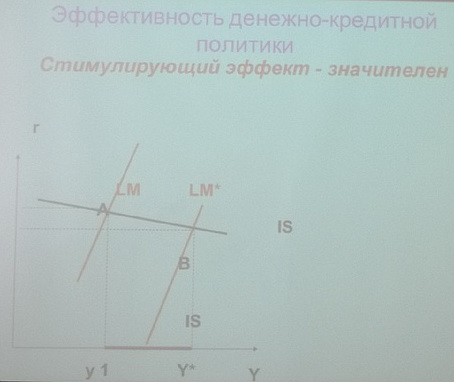

Правительство в период спада проводит стимулирующую денежно-кредитную политику. Её эффективность зависит от величины стимулирующего эффекта.

Механизм стимулирующей политики: MS увел – ставка % сниж – увел инвестиции – растёт сов выпуск.

Стимулирующий эф-т значителен:

1) инвестиции высокочувствительны к изменению % ставки: IS пологая.

2) спрос на деньги малочувствителен к динамике % ставки: LM крутая.

ВЫВОД: сочетание крутой LM и пологой IS соот-вует эффективной денежно-кредитной политике.

Стимулирующий эф-т незначителен:

1) инвестиции низкочувствительны к изменению ставки %: IS крутая.

2) спрос на деньги высокочувствителен к динамике % ставки: LM пологая.

ВЫВОД: сочетание пологой LM и крутой IS соот-вует неэф-ной денежно-кредитной политике.

1. Допустим, правительство увеличило объём денег в обращении. Кривая LM1(P1) сдвинется в положение LM2(P2).

2. Предложение денег больше спроса на деньги – ставка % сниж до r2 – инвестиции возрастают – сов выпуск увел до Y2.

3. Равновесие на товарном и денежном рынках перемещается в точку Е2. Итак, при уровне цен Р и У увел с У1 до У2. Кривая AD смещается вправо.

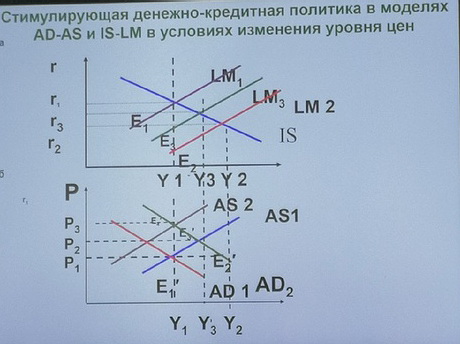

1. Первоначальное равновесие в т Е1. У1 – естественный выпуск (ур выпуска при естественном уровне безработицы).

2. Допустим, увеличилось кол-во денег в обращении (проводится политика дешёвых денег). LM1 переместится в положение LM2.

3. Предложение денег больше спроса при r1 – снижается r1 до r2 – увел инвестиции – сов выпуск растёт до У2.

4. Кривая AD1 сдвинется в полож AD2.

5. Рост AD вызывает рост цен с р1 до р2. Тогда реальные денежные остатки (M/P) сокращаются – LM2 сдвиг в полож LM3 – r2 повыш до r3 и выпуск сокращ с У2 до У3.

6. В т Е3 – краткосрочное равновесие. В долгосрочном периоде рост цен на товары провоцирует рост цен на ресурсы – AS1 сдвинется до AS2 – уровень цен вырастет до р3.

7. Рост цен – сокращение реальных денежных остатков – сдвиг LM3 до LM1. Равновесие установится в точке Е1 в модели IS-LM, в точке Е4 в модели AD-AS.

ВЫВОД: стимулирующая денежно-кредитная политика в долгосрочном периоде не оказывает влияния на реальный сов объём выпуска. Рост предложений денег сказывается на увел уровня цен.

Факторы, влияющие на эф-сть дн-кр политики (проблемы дн-кр политики):

1. Отсутствие желания брать кредит (предлагать кредит).

2. Проблема временного лага. Временной лаг – период, в течение которого изменеие предложения денег влияет на величину сов продукта. Период строго не определёг.

3. Независимость ЦБ.

4. Низкая чувс-ть инвестиций к ставке %. (в крайнем случае – инвестиционная ловушка). Политика дешёвых денег неэф-на.

5. Стабильность ставки % - ошибочная цель. (по мнению монетаристов, ведёт к инфляции).

6. Поведение V – скорость обращения 1ой ден ед. (В период инфяции растёт – политика дорогих денег неэф-на, в период спада – падает – политика дешёвых денег неэф-на).

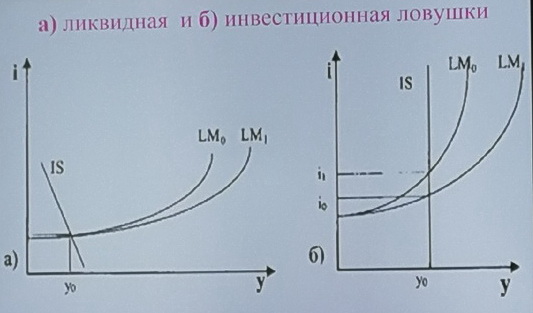

7. Ликвидная ловушка.

И нвестиционная

ловушка

– ситуация, когда инвестиции абсолютно

неэластичны к изменению %ой ставки.

Линия IS

примет вид вертикальной прямой.

нвестиционная

ловушка

– ситуация, когда инвестиции абсолютно

неэластичны к изменению %ой ставки.

Линия IS

примет вид вертикальной прямой.

В рез-те любые изм-ния на денежном рынке, хотя и будут приводить к изм-нию ставки %, но не вызовут изм-ния инвестиционного спроса.

ВЫВОД: монетарная политика совершенно неэф-на.

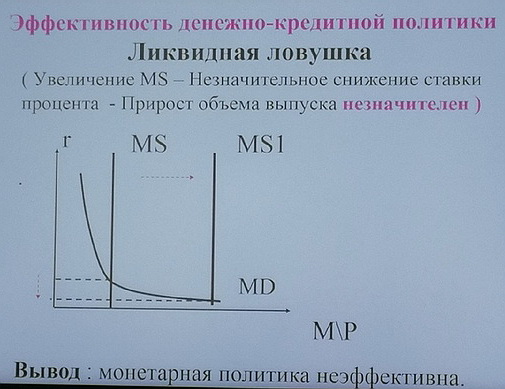

Ликвидная ловушка – одно из предположений Кейнса о том, что кривая спроса на деньги в самой нижней своей части вполне может являться высокоэластичной, а также благодаря данному факту иметь вид горизонтальной прямой.

Причина лик ловушки: предпочтение эконом агентами ликвидного актива – наличных денег. Любое изм-ние денежного предложения поглощается спросом на деньги как на иму-во. Низкий % делает непривлекательным вложение денег в облигации.